agroalimentaire, où exporter? - aana · vins et spiritueux produits agricoles equipement agricole...

TRANSCRIPT

Agroalimentaire, Où exporter?

Identifier les marchés porteurs et exploiter les nouvelles tendances de consommation

Pascale THIEFFRY, Chef de service Filières Agricoles et Agro-alimentaires

Business France

Evolution des échanges agro-

alimentaires français et place

de la France

Bilan des échanges agroalimentaires

IMPORTATIONS 5 premiers mois 2017

22,9 Mrd € +6,6%*

Dont UE: 15,9 Mrds EUR Et PT: 6,9 Mrds EUR

2016

52 Mrds d’€

SOLDE 5 premiers mois 2017

1,7 Mrd € -42%*

Dont UE: -0,29 Mrds EUR

Et PT: 1,9 Mrds EUR

2016

6 Mrds d’€

EXPORTATIONS 5 premiers mois 2017

24,6 Mrds € +0,86%*

Dont UE: 15,7 Mrds EUR Et PT: 8,9 Mrds EUR

2016

58 Mrds €

* Par rapport aux 5 premiers mois 2016

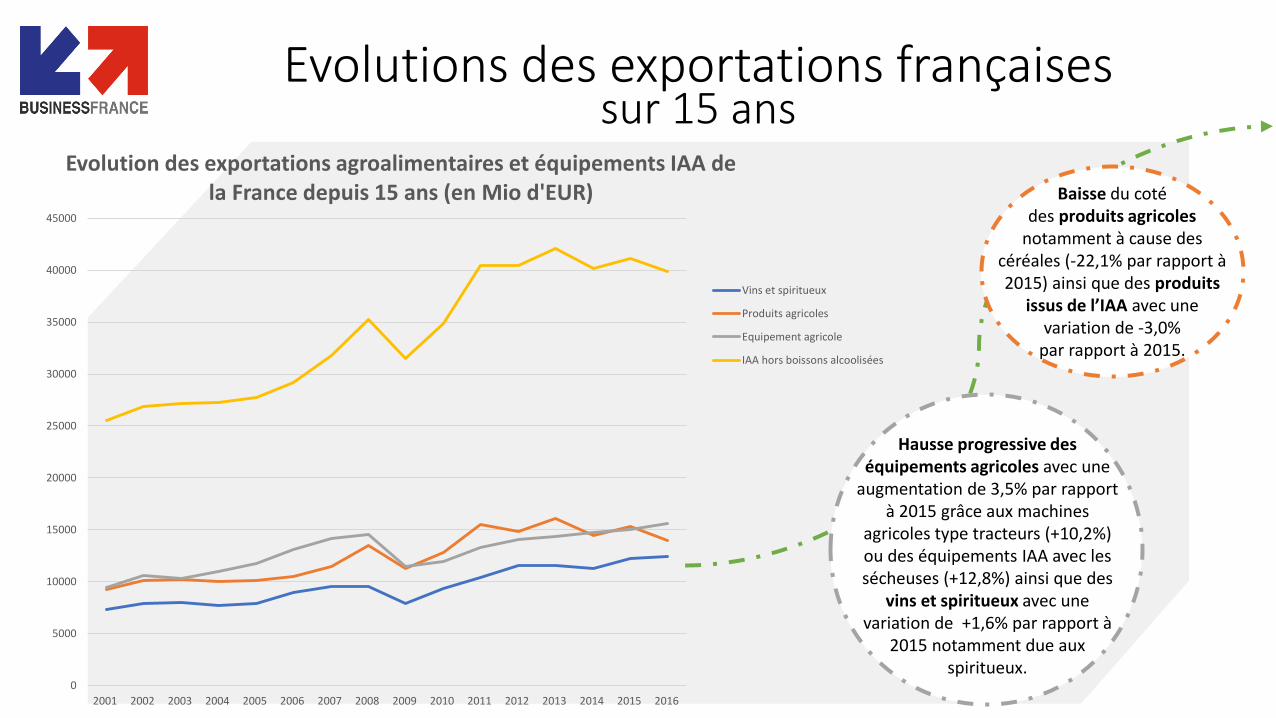

Evolutions des exportations françaises sur 15 ans

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Evolution des exportations agroalimentaires et équipements IAA de la France depuis 15 ans (en Mio d'EUR)

Vins et spiritueux

Produits agricoles

Equipement agricole

IAA hors boissons alcoolisées

Baisse du coté des produits agricoles

notamment à cause des céréales (-22,1% par rapport à 2015) ainsi que des produits

issus de l’IAA avec une variation de -3,0%

par rapport à 2015.

Hausse progressive des équipements agricoles avec une

augmentation de 3,5% par rapport à 2015 grâce aux machines

agricoles type tracteurs (+10,2%) ou des équipements IAA avec les sécheuses (+12,8%) ainsi que des

vins et spiritueux avec une variation de +1,6% par rapport à

2015 notamment due aux spiritueux.

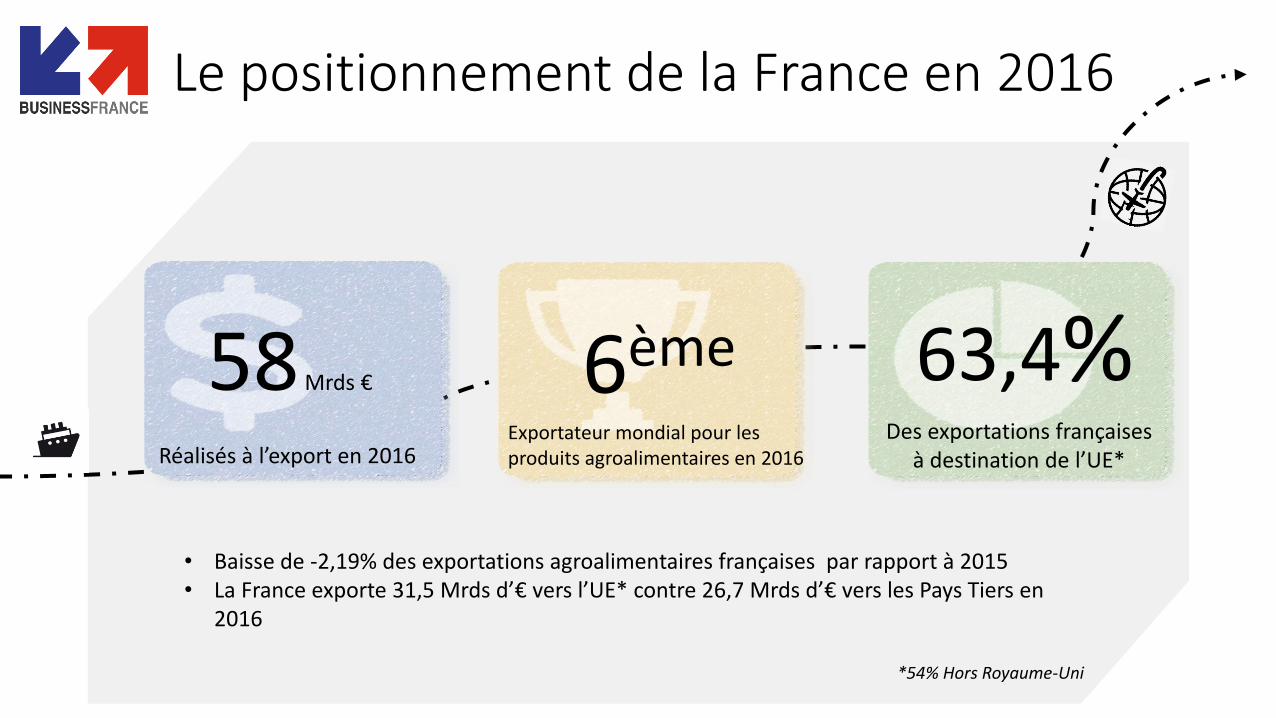

Le positionnement de la France en 2016

58 Mrds €

Réalisés à l’export en 2016

6ème

Exportateur mondial pour les produits agroalimentaires en 2016

63,4%

Des exportations françaises à destination de l’UE*

• Baisse de -2,19% des exportations agroalimentaires françaises par rapport à 2015 • La France exporte 31,5 Mrds d’€ vers l’UE* contre 26,7 Mrds d’€ vers les Pays Tiers en

2016

*54% Hors Royaume-Uni

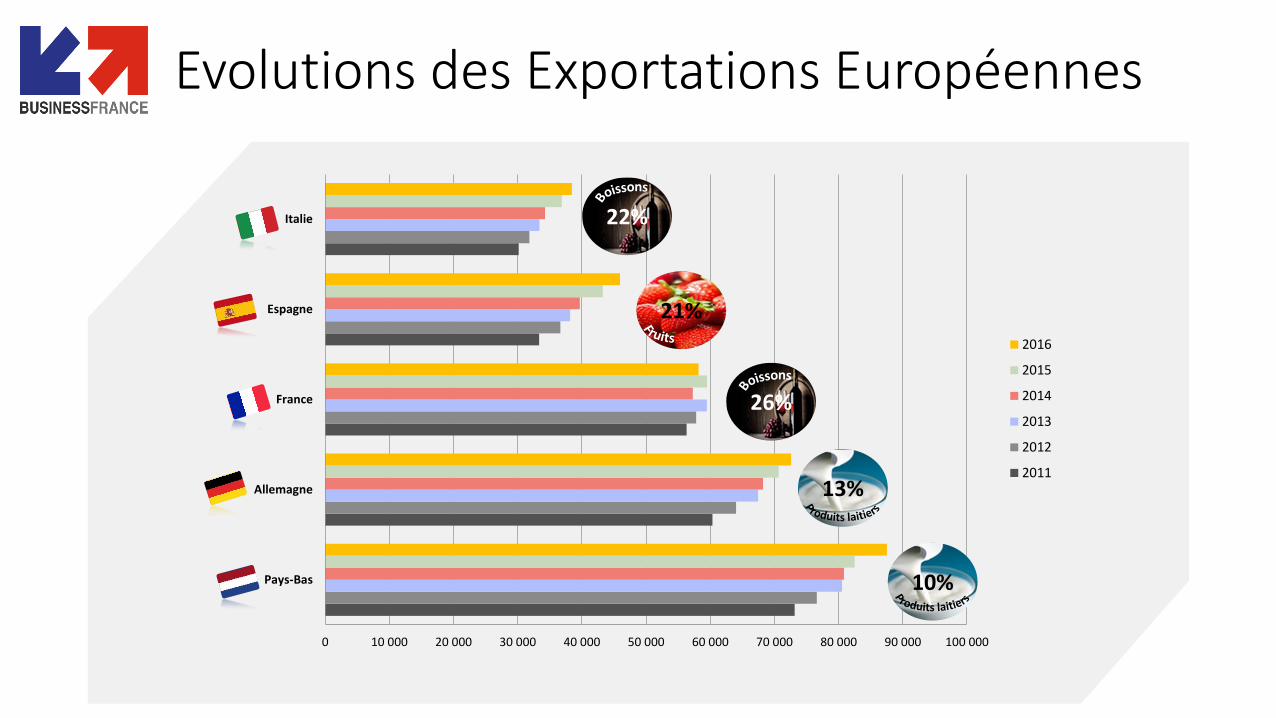

Evolutions des Exportations Européennes

0 10 000 20 000 30 000 40 000 50 000 60 000 70 000 80 000 90 000 100 000

Pays-Bas

Allemagne

France

Espagne

Italie

2016

2015

2014

2013

2012

2011

26%

22%

21%

13%

10%

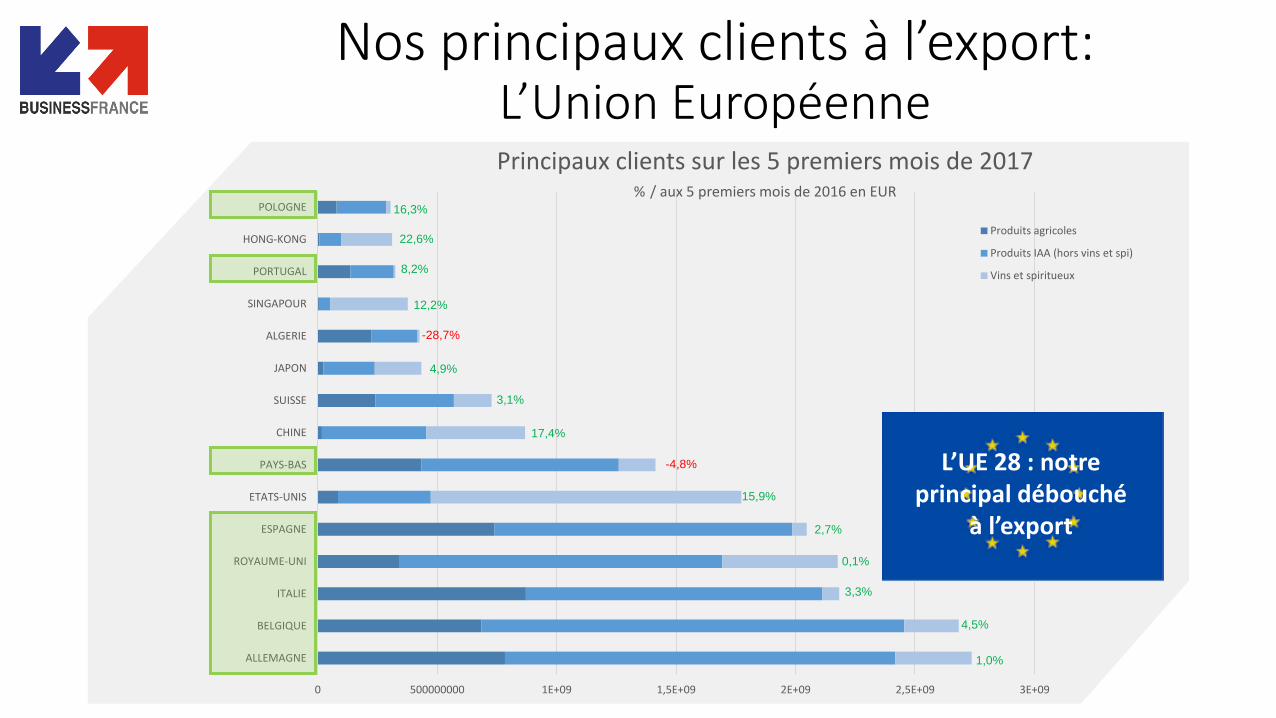

Identifier les marchés porteurs

0 500000000 1E+09 1,5E+09 2E+09 2,5E+09 3E+09

ALLEMAGNE

BELGIQUE

ITALIE

ROYAUME-UNI

ESPAGNE

ETATS-UNIS

PAYS-BAS

CHINE

SUISSE

JAPON

ALGERIE

SINGAPOUR

PORTUGAL

HONG-KONG

POLOGNE

Principaux clients sur les 5 premiers mois de 2017 % / aux 5 premiers mois de 2016 en EUR

Produits agricoles

Produits IAA (hors vins et spi)

Vins et spiritueux

1,0%

4,5%

3,3%

0,1%

2,7%

15,9%

-4,8%

17,4%

3,1%

4,9%

-28,7%

12,2%

8,2%

22,6%

16,3%

Nos principaux clients à l’export: L’Union Européenne

L’UE 28 : notre principal débouché

à l’export

Exportations vers les Pays Tiers (données 2016)

1

ALENA 74% des exportations Fr +57% / 2011

2 5% des exportations Fr +23% / 2011

3% des exportations Fr +103% / 2011

AMERIQUE DU SUD

3

1

2

30% des exportations Fr +30% / 2011

18% des exportations Fr -22% / 2011

3 8% des exportations Fr +40% / 2011

AFRIQUE SUB SAHARIENNE

ASEAN

GRANDE CHINE

PAYS DU MOYEN ORIENT

1

2

3

53% des exportations Fr +20% / 2011

12% des exportations Fr +38% / 2011

5% des exportations Fr +122% / 2011

1 57% des exportations Fr +10% / 2011

3

2 11% des exportations Fr +129% / 2011

10% des exportations Fr +159% / 2011

1 20% des exportations Fr +44% / 2011

2

3

14% des exportations Fr +70% / 2011

13% des exportations Fr -29% / 2011

1 19% des exportations Fr -24% / 2011 2 14% des exportations Fr

+38% / 2011

12% des exportations Fr +25% / 2011 3

Nos produits phares à l’export

25,7% +17,3%/2011 Dont 55% de vins en 2016

10,2% +0,8%/2011 Dont 50% de fromages en 2016

9,6% -28,2%/2011 Dont 54% de blé en 2016

12% +25,1%/2011 Dont 29% BVP et 24% chocolat en 2016

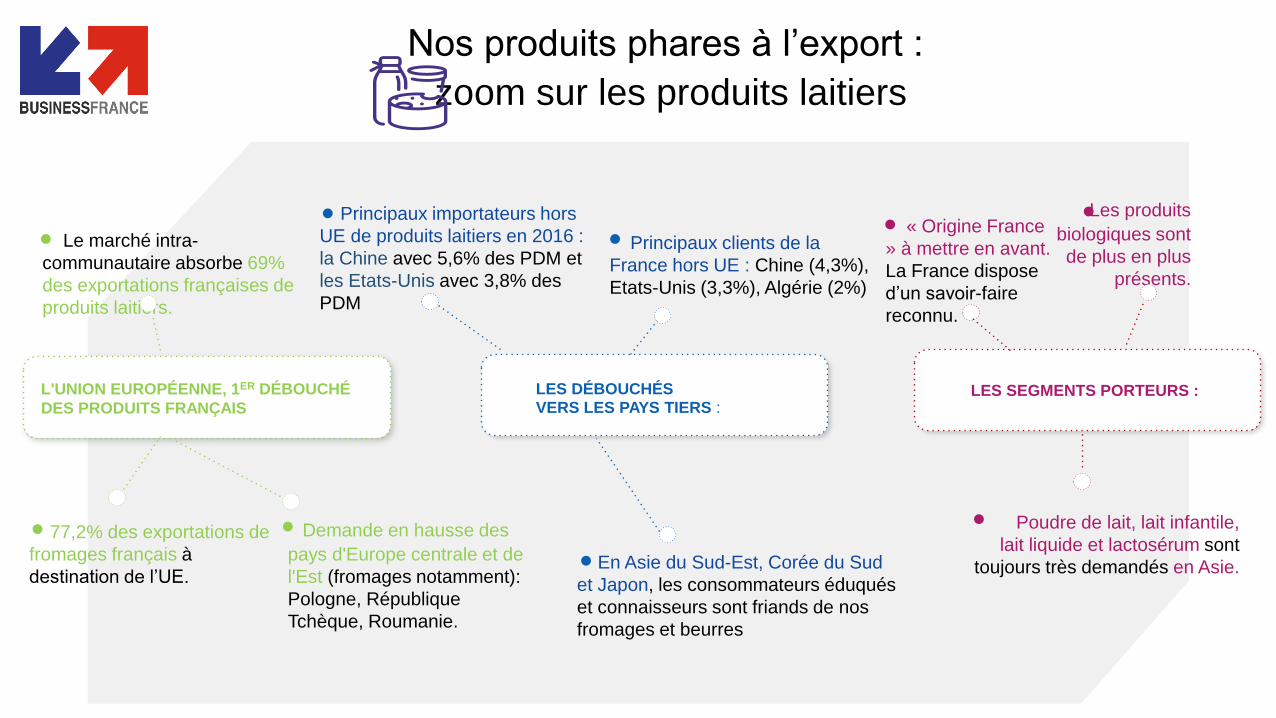

Les produits

biologiques sont

de plus en plus

présents.

77,2% des exportations de

fromages français à

destination de l’UE.

Le marché intra-

communautaire absorbe 69%

des exportations françaises de

produits laitiers.

Nos produits phares à l’export :

zoom sur les produits laitiers

Principaux clients de la

France hors UE : Chine (4,3%),

Etats-Unis (3,3%), Algérie (2%)

L'UNION EUROPÉENNE, 1ER DÉBOUCHÉ

DES PRODUITS FRANÇAIS

LES DÉBOUCHÉS VERS LES PAYS TIERS :

LES SEGMENTS PORTEURS :

Demande en hausse des

pays d'Europe centrale et de

l'Est (fromages notamment):

Pologne, République

Tchèque, Roumanie.

Principaux importateurs hors

UE de produits laitiers en 2016 :

la Chine avec 5,6% des PDM et

les Etats-Unis avec 3,8% des

PDM

Poudre de lait, lait infantile,

lait liquide et lactosérum sont

toujours très demandés en Asie. En Asie du Sud-Est, Corée du Sud

et Japon, les consommateurs éduqués

et connaisseurs sont friands de nos

fromages et beurres

« Origine France

» à mettre en avant.

La France dispose

d’un savoir-faire

reconnu.

29%

24%

12%

7% 5%

Nos produits phares à l’export :

zoom sur les produits gourmets

Des pays tiers à fort potentiel:

Japon, Canada, Brésil et USA

pour les préparations BVP

chocolat, confiture et

condiments.

Développement des

snacking de plus en

plus naturels, sains

et « sans »

3 sur 4 DES

EXPORTATIONS À

DESTINATION DE L’UNION

EUROPÉENNE

LES DÉBOUCHÉS

VERS LES PAYS TIERS

LES SEGMENTS

PORTEURS

Produits très liés à

l’image France:

Importance

d’éduquer le

consommateur.

Premiers clients français : Allemagne (15% PDM), Belgique (15%) et Royaume-Uni (13%)

De nouveaux marchés en

phase de rattrapage: ASEAN, Amérique du Sud, Iran, Afrique Sub-Saharienne

6,96 MRD d’euros exportés par la France en 2016 dont 5,2 Mrds vers les pays de l’UE

Boulangerie-Pâtisserie-Viennoiserie

Chocolats

Fromages

Préparation à base de viandes

Préparation à base de fruits

Les nouvelles tendances de

consommation dans le monde

14

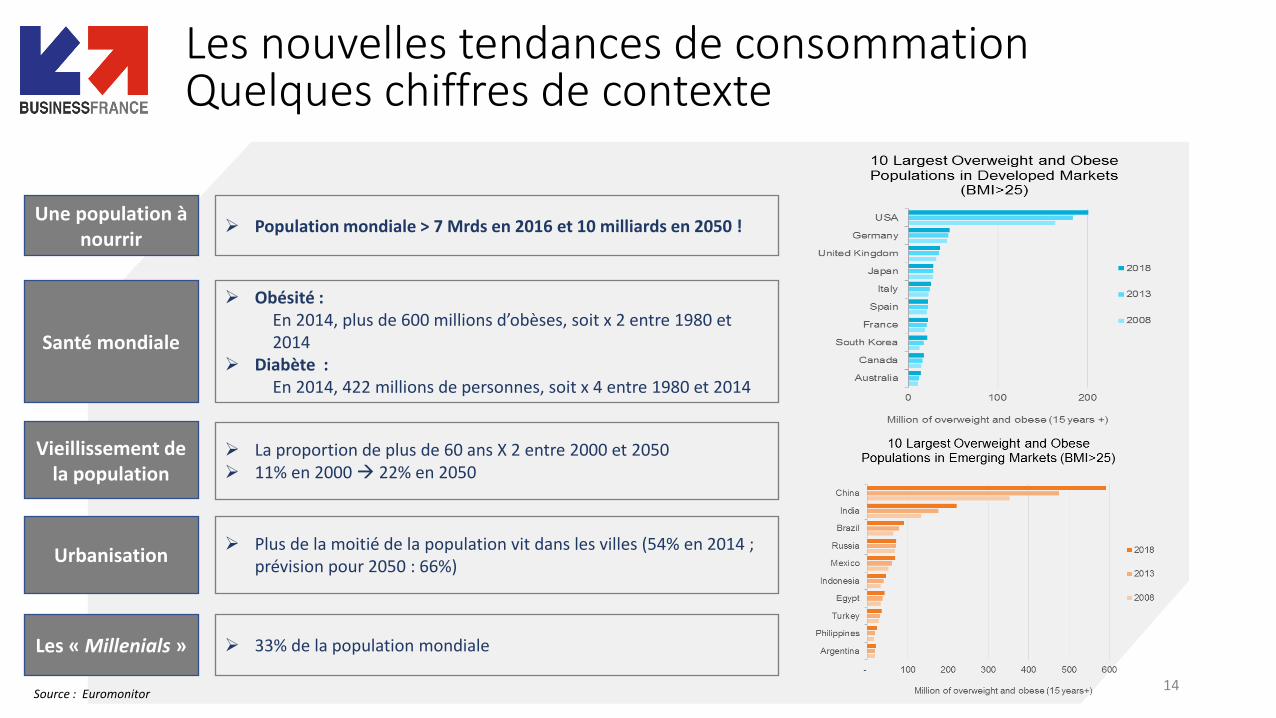

Les nouvelles tendances de consommation Quelques chiffres de contexte

Source : Euromonitor

Une population à nourrir

Population mondiale > 7 Mrds en 2016 et 10 milliards en 2050 !

Santé mondiale

Obésité : En 2014, plus de 600 millions d’obèses, soit x 2 entre 1980 et 2014

Diabète : En 2014, 422 millions de personnes, soit x 4 entre 1980 et 2014

Urbanisation Plus de la moitié de la population vit dans les villes (54% en 2014 ;

prévision pour 2050 : 66%)

Vieillissement de la population

La proportion de plus de 60 ans X 2 entre 2000 et 2050 11% en 2000 22% en 2050

Les « Millenials » 33% de la population mondiale

15

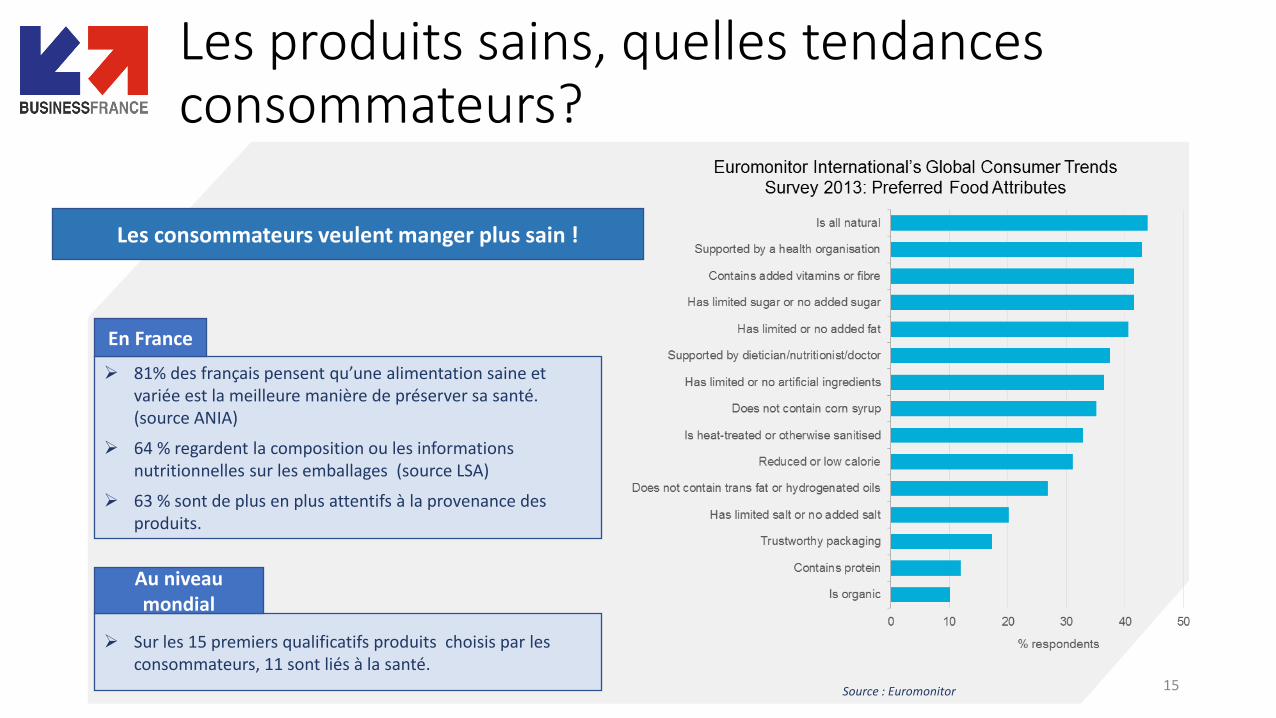

Les produits sains, quelles tendances consommateurs?

Les consommateurs veulent manger plus sain !

81% des français pensent qu’une alimentation saine et variée est la meilleure manière de préserver sa santé. (source ANIA)

64 % regardent la composition ou les informations nutritionnelles sur les emballages (source LSA)

63 % sont de plus en plus attentifs à la provenance des produits.

En France

Sur les 15 premiers qualificatifs produits choisis par les consommateurs, 11 sont liés à la santé.

Au niveau mondial

Source : Euromonitor

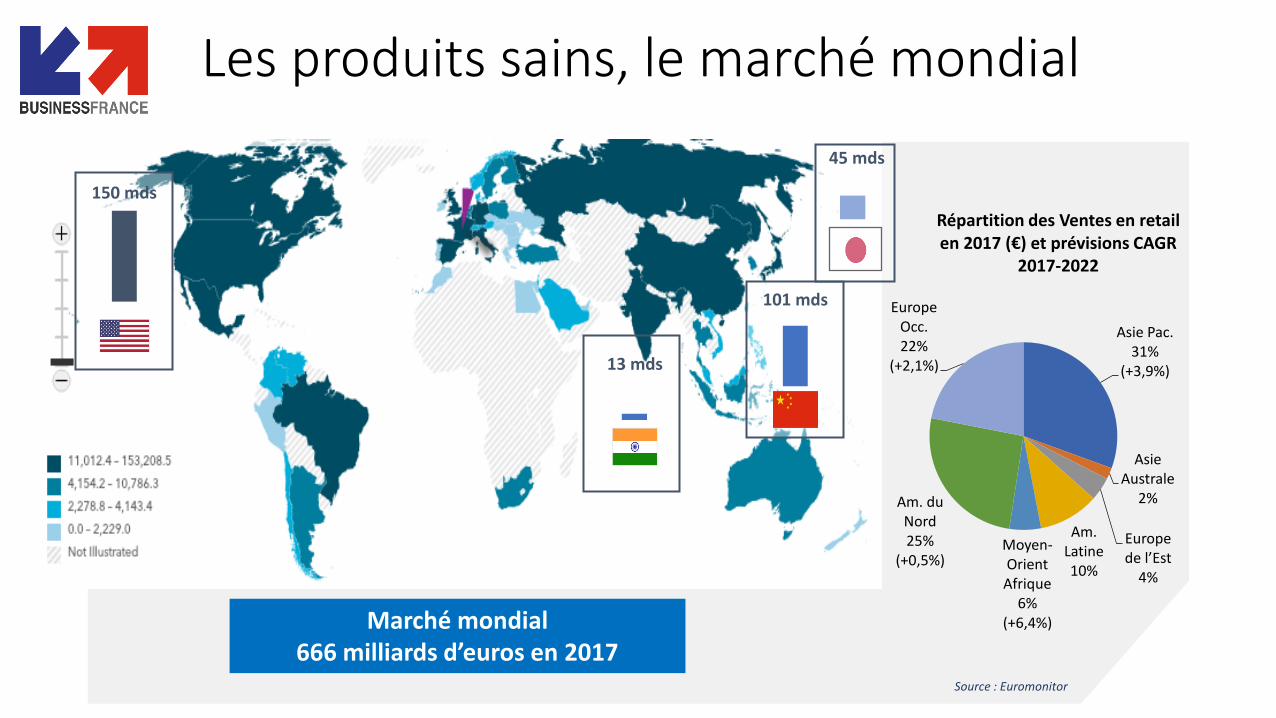

Asie Pac. 31%

(+3,9%)

Asie Australe

2%

Europe de l’Est

4%

Am. Latine 10%

Moyen-Orient Afrique

6% (+6,4%)

Am. du Nord 25%

(+0,5%)

Europe Occ. 22%

(+2,1%)

Répartition des Ventes en retail en 2017 (€) et prévisions CAGR

2017-2022

Les produits sains, le marché mondial

Marché mondial 666 milliards d’euros en 2017

Source : Euromonitor

13 mds

45 mds

101 mds

150 mds

17

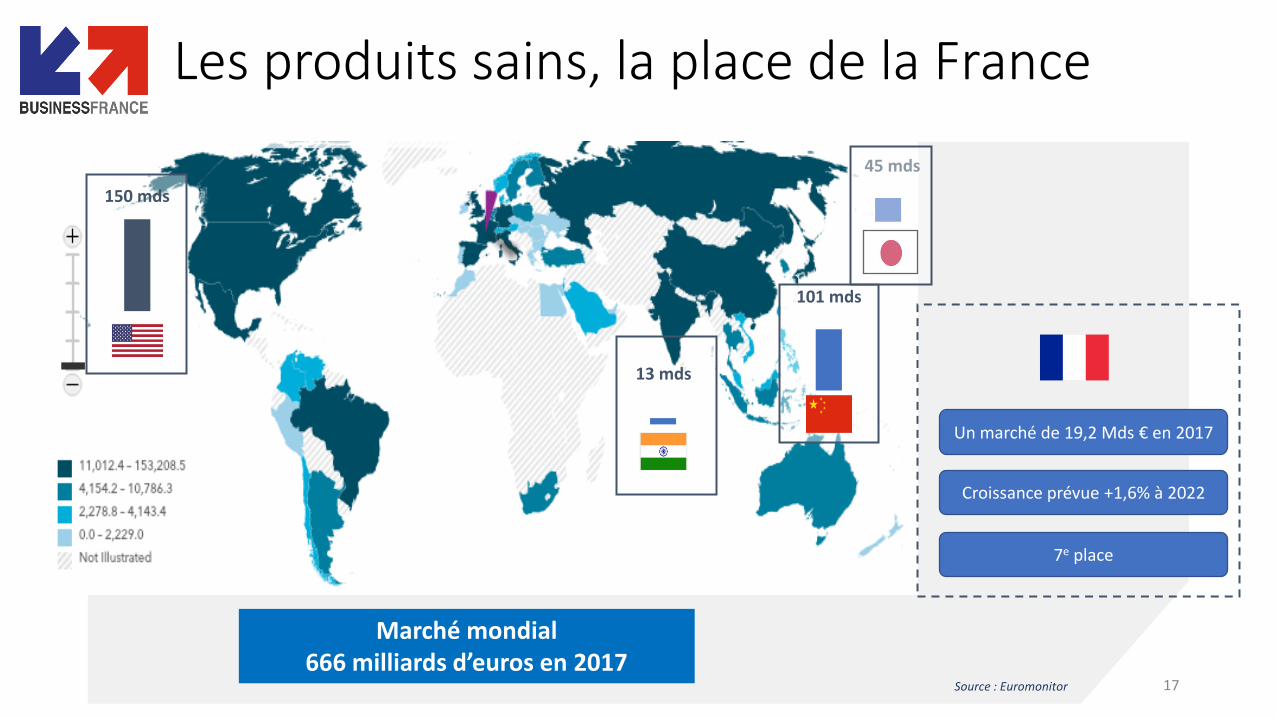

Les produits sains, la place de la France

Marché mondial 666 milliards d’euros en 2017

45 mds

150 mds

13 mds

101 mds

Un marché de 19,2 Mds € en 2017

Croissance prévue +1,6% à 2022

7e place

Source : Euromonitor

18

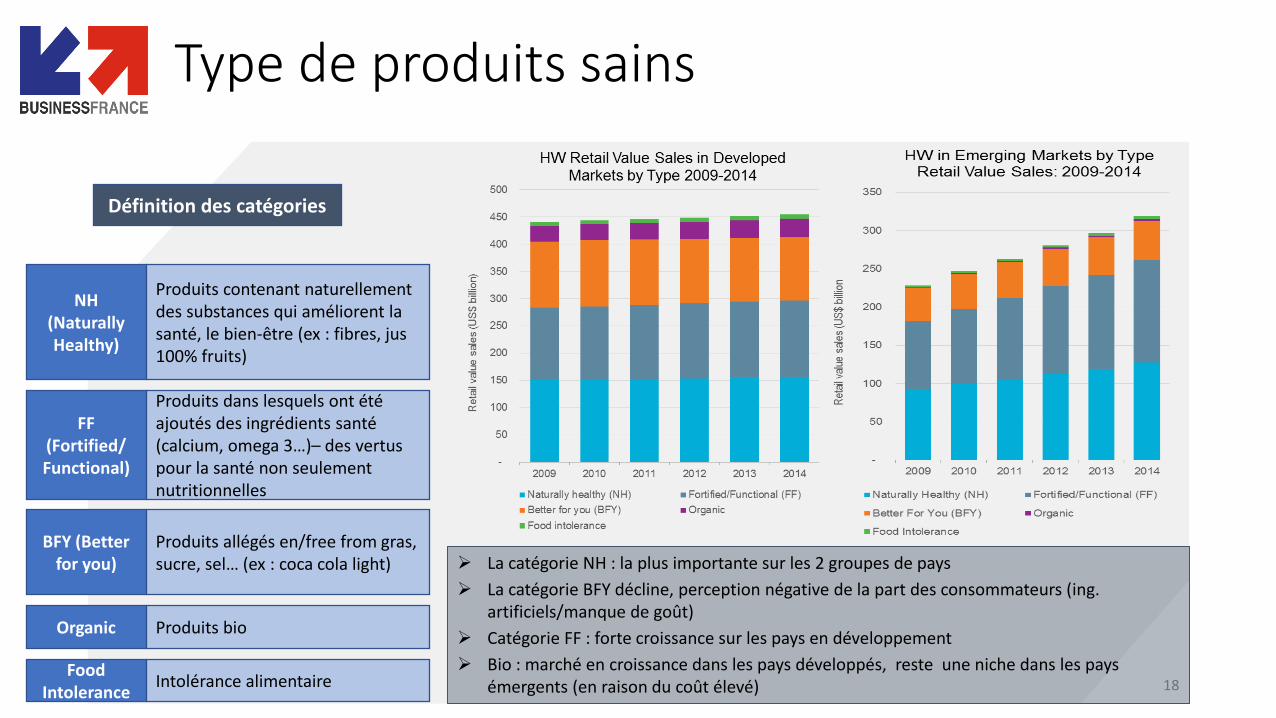

Type de produits sains

La catégorie NH : la plus importante sur les 2 groupes de pays

La catégorie BFY décline, perception négative de la part des consommateurs (ing. artificiels/manque de goût)

Catégorie FF : forte croissance sur les pays en développement

Bio : marché en croissance dans les pays développés, reste une niche dans les pays émergents (en raison du coût élevé)

Définition des catégories

NH (Naturally Healthy)

Produits contenant naturellement des substances qui améliorent la santé, le bien-être (ex : fibres, jus 100% fruits)

FF (Fortified/ Functional)

Produits dans lesquels ont été ajoutés des ingrédients santé (calcium, omega 3…)– des vertus pour la santé non seulement nutritionnelles

BFY (Better for you)

Produits allégés en/free from gras, sucre, sel… (ex : coca cola light)

Organic Produits bio

Food Intolerance

Intolérance alimentaire

19 Source : Agence Bio d’après FIBL/FOAM, Organic Monitor et différentes sources européennes et mondiales

Le marché des produits biologiques

Top 3 des marchés

40 Mds $ - 46% du marché

mondial

6 Mds $ - 7% du marché mondial

10 Mds $ - 11% du marché mondial

49 40

9 2

Les principaux marchés bio en 2015 (en %)

Amérique duNord

Europe

Asie

Reste du monde

1

2

3

87Mds $

Ventes mondiales de produits bio en 2015

+46%

Croissance 2010-2015

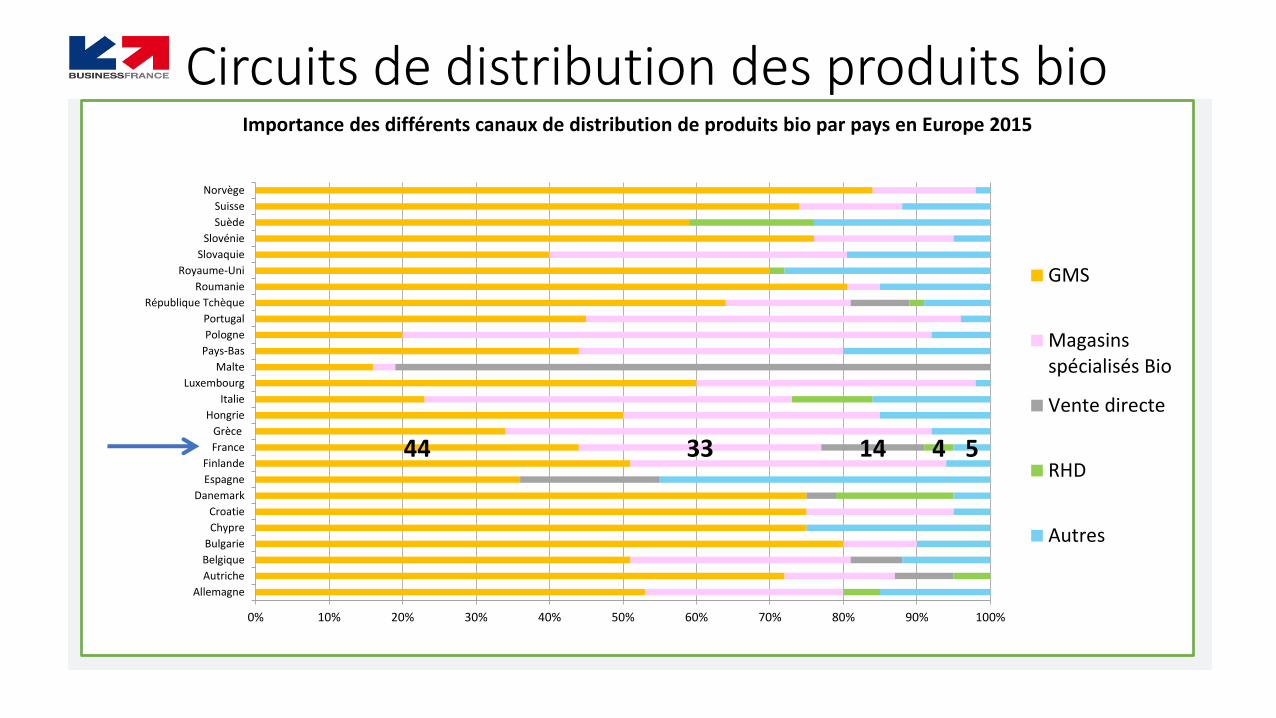

44 33 14 4 5

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Allemagne

Autriche

Belgique

Bulgarie

Chypre

Croatie

Danemark

Espagne

Finlande

France

Grèce

Hongrie

Italie

Luxembourg

Malte

Pays-Bas

Pologne

Portugal

République Tchèque

Roumanie

Royaume-Uni

Slovaquie

Slovénie

Suède

Suisse

Norvège

Importance des différents canaux de distribution de produits bio par pays en Europe 2015

GMS

Magasinsspécialisés Bio

Vente directe

RHD

Autres

Circuits de distribution des produits bio

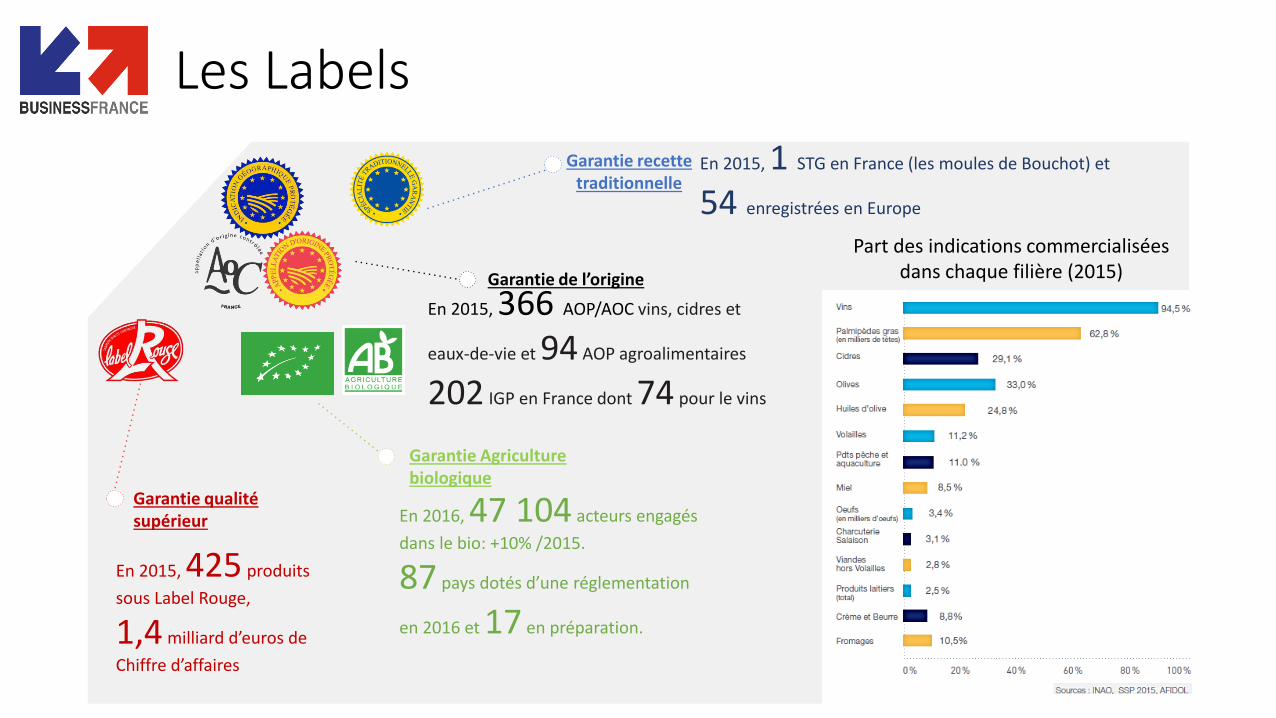

Les Labels

Garantie qualité supérieur

Garantie recette traditionnelle

Garantie Agriculture biologique

Garantie de l’origine

Part des indications commercialisées dans chaque filière (2015)

En 2016, 47 104 acteurs engagés

dans le bio: +10% /2015.

87 pays dotés d’une réglementation

en 2016 et 17 en préparation.

En 2015, 425 produits

sous Label Rouge,

1,4 milliard d’euros de

Chiffre d’affaires

En 2015, 366 AOP/AOC vins, cidres et

eaux-de-vie et 94 AOP agroalimentaires

202 IGP en France dont 74 pour le vins

En 2015, 1 STG en France (les moules de Bouchot) et

54 enregistrées en Europe

22

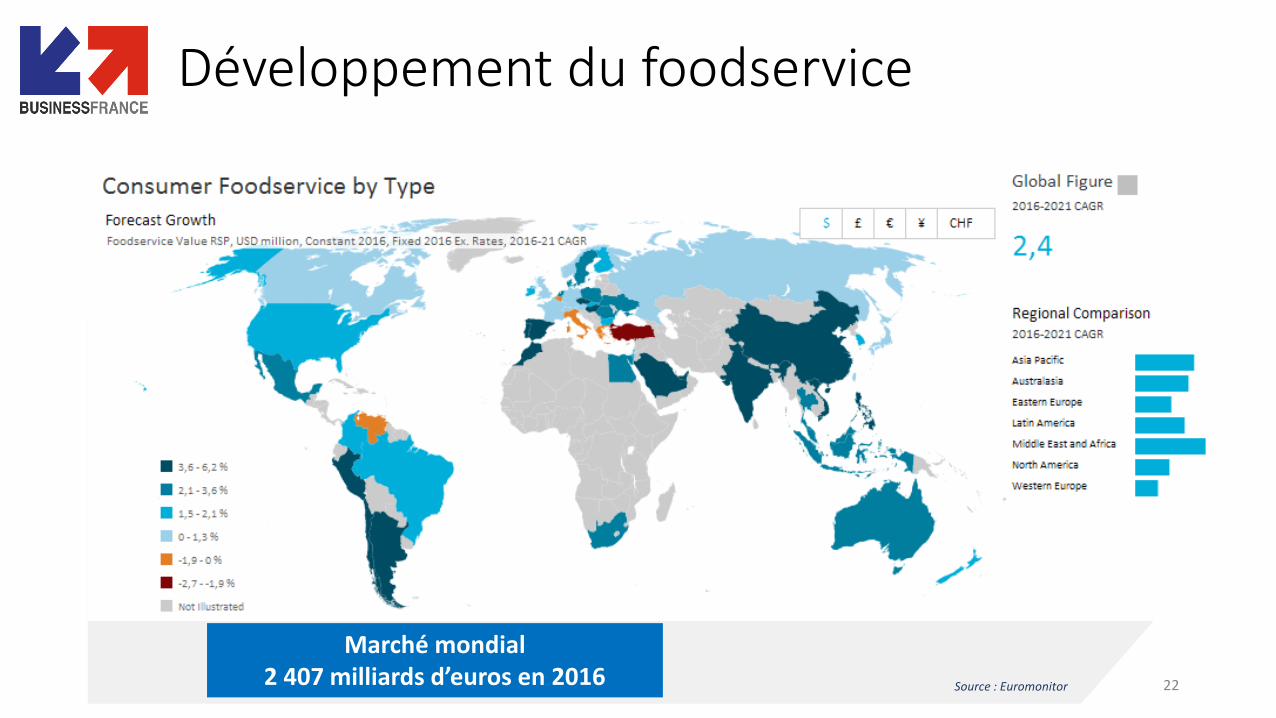

Développement du foodservice

Marché mondial 2 407 milliards d’euros en 2016 Source : Euromonitor

23

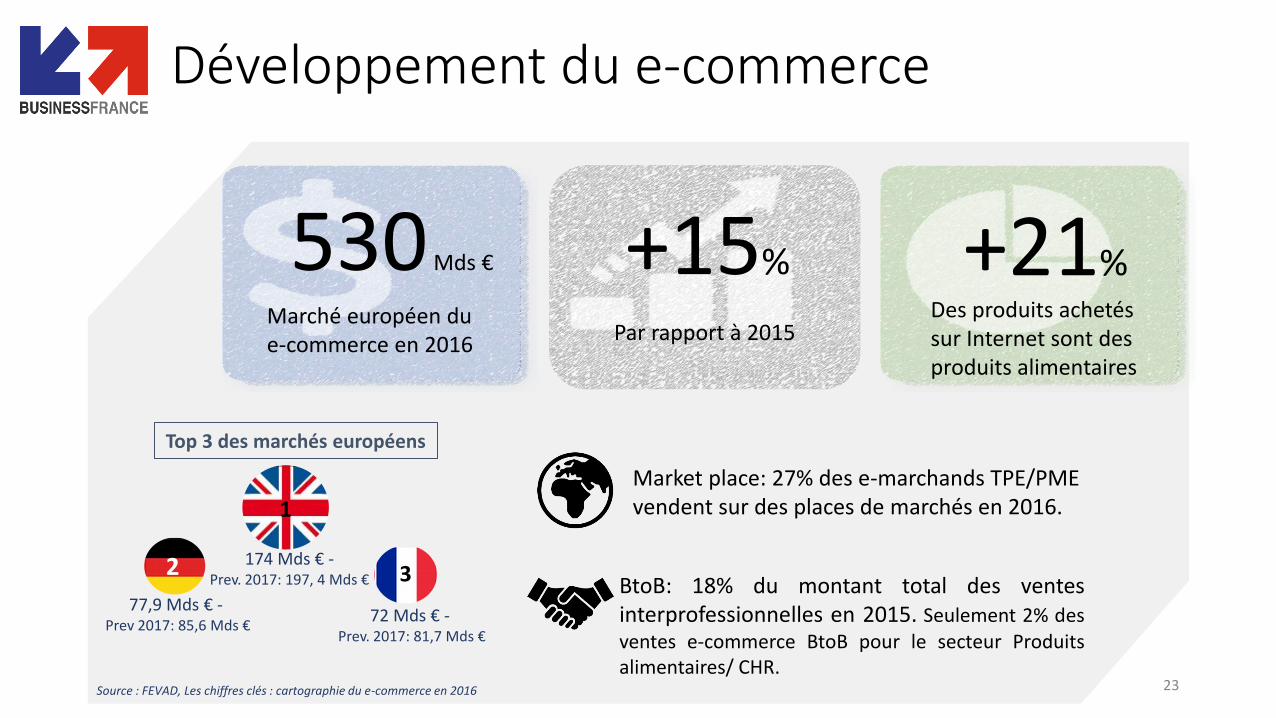

Développement du e-commerce

Top 3 des marchés européens

3 174 Mds € -

Prev. 2017: 197, 4 Mds €

77,9 Mds € - Prev 2017: 85,6 Mds €

72 Mds € - Prev. 2017: 81,7 Mds €

1

530 Mds €

Marché européen du e-commerce en 2016

2

Source : FEVAD, Les chiffres clés : cartographie du e-commerce en 2016

+15%

Par rapport à 2015

+21% Des produits achetés sur Internet sont des produits alimentaires

Market place: 27% des e-marchands TPE/PME vendent sur des places de marchés en 2016.

BtoB: 18% du montant total des ventes interprofessionnelles en 2015. Seulement 2% des ventes e-commerce BtoB pour le secteur Produits alimentaires/ CHR.

Pour aller plus loin

Pour le téléchargement: Bit.ly/AgroOE2018

Merci de votre attention