activo intangible

TRANSCRIPT

ACTIVO INTANGIBLE

ALUMNA: SUSAN FELICITA CAMARA

AGUI

Activos intangibles - NIC 38

2

NIC 38 – Activos intangibles

Definiciones

Activo intangible: activo no monetario identificable sinsustancia física.

(Poseído para uso en la producción o en el suministro deproductos o servicios, para alquiler a otros, o parapropósitos administrativos).

NIC 38 – Activos intangibles

Casos especiales

Si un activo incluye elementos tangibles e intangibles, laentidad realizará el oportuno juicio para evaluar cual delos dos elementos tiene un peso más significativo (paratratarlo de acuerdo con la NIC 16 o la 38). Ejemplos:

Programa incluido en una computadora para sufuncionamiento.

Software

Prototipo

Otro caso: Licencia de pesca

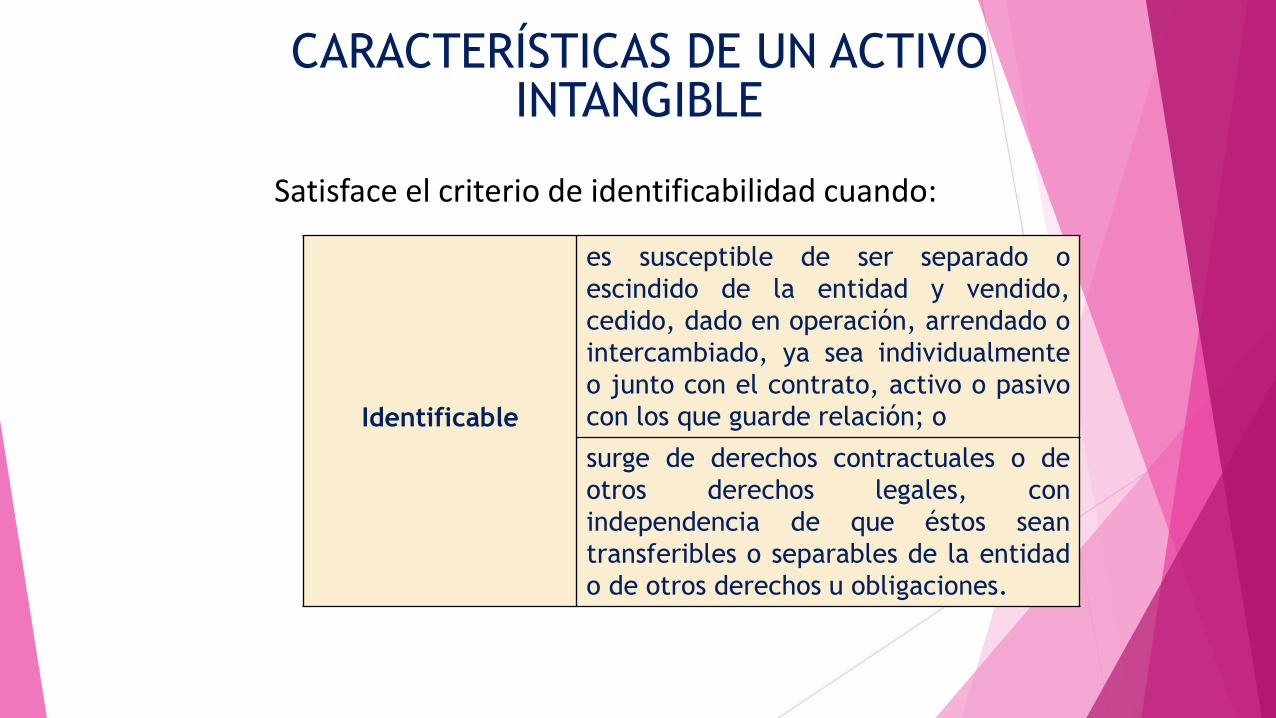

Satisface el criterio de identificabilidad cuando:

Identificable

es susceptible de ser separado o

escindido de la entidad y vendido,

cedido, dado en operación, arrendado o

intercambiado, ya sea individualmente

o junto con el contrato, activo o pasivo

con los que guarde relación; o

surge de derechos contractuales o de

otros derechos legales, con

independencia de que éstos sean

transferibles o separables de la entidad

o de otros derechos u obligaciones.

CARACTERÍSTICAS DE UN ACTIVO INTANGIBLE

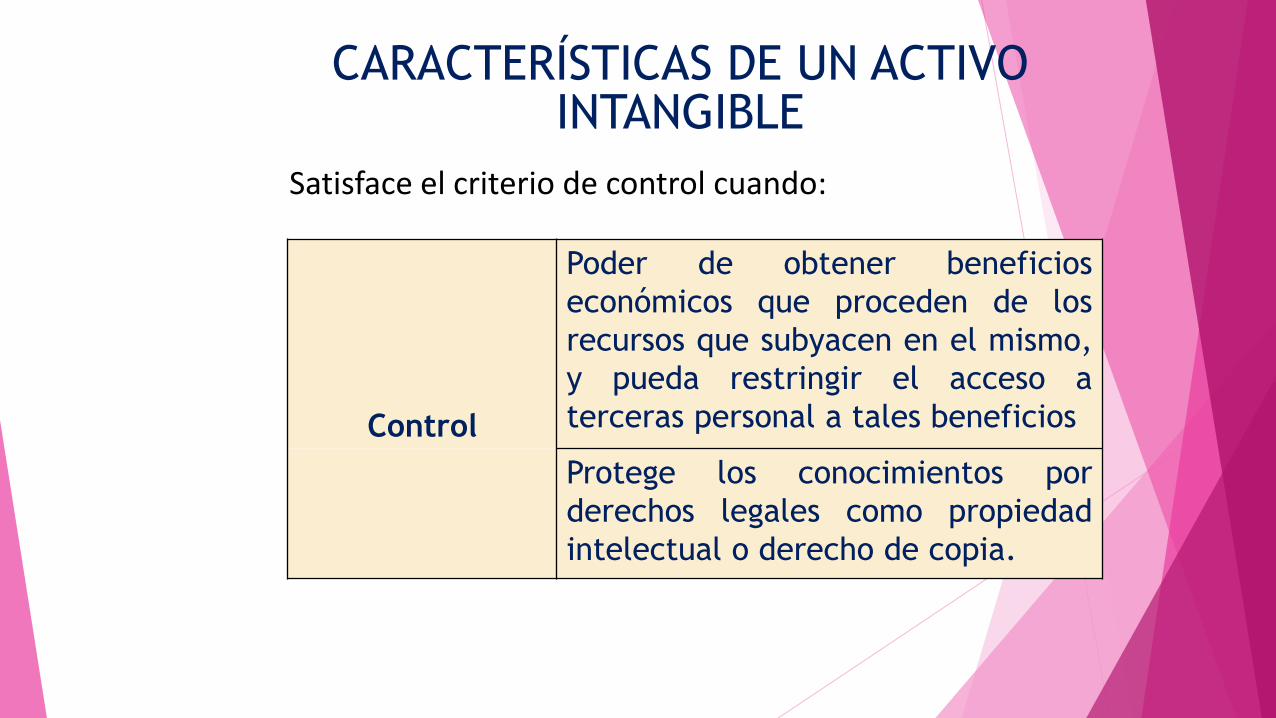

Satisface el criterio de control cuando:

Control

Poder de obtener beneficios

económicos que proceden de los

recursos que subyacen en el mismo,

y pueda restringir el acceso a

terceras personal a tales beneficios

Protege los conocimientos por

derechos legales como propiedad

intelectual o derecho de copia.

CARACTERÍSTICAS DE UN ACTIVO INTANGIBLE

Satisface el criterio de BEFE cuando:

Beneficio

económico

futuro

Ingresos ordinarios procedentes de

venta de productos o servicios

Ahorros de costo y otros

rendimientos diferentes que se

deriven del uso del activo por la

entidad.

CARACTERÍSTICAS DE UN ACTIVO INTANGIBLE

NIC 38 – Activos intangibles

Valuación

Un activo intangible debe ser valuado inicialmente alcosto.

Adquisición por Separado

Si un activo intangible es adquirido por separado,usualmente el costo del activo intangible puede sermedido confiablemente, sobre todo cuando es adquiridoen efectivo u a través de otros activos monetarios.

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO

INTANGIBLE

NIC 38 – Activos intangibles

Valuación

Adquisición como Parte de una Combinación de Negocios

Si un activo intangible es adquirido como parte de unacombinación de negocios que califique como unaadquisición, el costo del activo intangible corresponderáa su valor razonable a la fecha de adquisición.

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO

INTANGIBLE

NIC 38 – Activos intangibles

Adquisición como Parte de una Combinación de Negocios

Un activo intangible adquirido en una combinación denegocios podría ser independiente sólo si se le considerajunto con otro activo material asociado al mismo.

Ejemplo: Marca de agua mineral asociada a un manantial.

En este caso el adquiriente reconocerá el grupo de activoscomo un único activo.

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO

INTANGIBLE

NIC 38 – Activos intangibles

Valuación

Intercambio de Activos

Un activo intangible puede ser adquirido a cambio oparcialmente a cambio de un activo intangible diferenteu otro activo. El costo de esta partida es valuado al valorrazonable del activo recibido, el que es equivalente alvalor razonable del activo entregado ajustado porcualquier monto de efectivo o equivalente de efectivotransferido.

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO

INTANGIBLE

NIC 38 – Activos intangibles

Activos Intangibles Generados Internamente

Al evaluar si un intangible generado internamentecumple con los criterios para su reconocimiento, unaempresa debe clasificar la generación del activo en:

a) Fase de investigación

b) Fase de desarrollo

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO

INTANGIBLE

NIC 38 – Activos intangibles

Si no es posible distinguir entre estas fases, los desembolsosincurridos se considerarán sólo como de investigación.

Fase de Investigación

No deben reconocerse activos intangibles que surjan deinvestigación (o de la fase de investigación de un proyectointerno).

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO

INTANGIBLE

NIC 38 – Activos intangibles

Fase de Desarrollo

Un activo intangible que surge del desarrollo (o de la fase dedesarrollo en el caso de proyectos internos) debe serreconocido si, y sólo si, es posible demostrar todas laspremisas siguientes:

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO

INTANGIBLE

NIC 38 – Activos intangibles

Fase de Desarrollo – Premisas obligatorias:

La factibilidad técnica de completar el intangible que lohaga disponible para uso o venta

La intención de completar el intangible y usarlo o venderlo

La facultad para usar o vender el activo intangible

Cómo es que el intangible generará probables beneficioseconómicos futuros

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO

INTANGIBLE

NIC 38 – Activos intangibles

Fase de Desarrollo – Premisas obligatorias:

La disponibilidad de recursos técnicos, financieros y otrosque permitan completar el desarrollo

La capacidad de poder controlar los desembolsosatribuibles al intangible durante la fase de desarrollo

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO

INTANGIBLE

NIC 38 – Activos intangibles

Costo de un Activo Intangible Generado Internamente

El costo incluirá si fuera aplicable :

– Desembolso por materiales y servicios usados oconsumidos en la generación del activo intangible.

– Sueldos, salarios y otros costos de personal incurridosdirectamente en la generación del activo.

– Honorarios para registrar los derechos legales.

– Amortización de patentes y licencias que se utilizan paragenerar activos intangibles.

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO

INTANGIBLE

NIC 38 – Activos intangibles

Vida útil:

La entidad evaluará si la vida útil de un activo intangiblees finita o indefinida y si es finita, evaluará la duración oel número de unidades productivas u otras similaresque constituyan su vida útil.

NIC 38 – Activos intangibles

Factores para determinar vida útil:

La utilización esperada del activo

Ciclos típicos de vida del producto

Efecto de la obsolescencia técnica, comercial o deotro tipo

Cambios en la demanda de mercado

Actuaciones esperadas de los competidores

Período que se controle el activo

NIC 38 – Activos intangibles

Período de Amortización

El monto amortizable de un activo intangible conuna vida útil finita debe ser asignado sobre una basesistemática a lo largo del mejor estimado de su vidaútil. La amortización comenzará cuando el activoesté disponible para su uso.

NIC 38 – Activos intangibles

Amortización

Método de Amortización

Debe reflejar el patrón en que los beneficioseconómicos del activo son consumidos por la empresa.Si no puede ser determinado fiablemente, debe usarseel método de línea recta.

El cargo por amortización de cada período debe serreconocido como gasto a menos que otra NIIF permita orequiera que sea incluido en el monto en libros de otroactivo.

NIC 38 – Activos intangibles

Activos con vidas útiles indefinidas:

No se amortizan

Se evalúa cada año si es que han sufrido un deterioro(NIC 36) y cuando exista un indicio.

Su vida útil se revisa cada año.

NIC 38 – Activos intangibles

Revelación

General

Los estados financieros deben revelar lo siguiente paracada clase de activo intangible, distinguiendo entreactivos intangibles generados internamente y otrosactivos intangibles:

Las vidas útiles o las tasas de amortización usadas

Los métodos de amortización usados

NIC 38 – Activos intangibles

General

El valor bruto en libros y la amortización acumulada(incluyendo la pérdida por deterioro acumulada) alcomienzo y al fin del período

La partida (s) de línea (cuenta) del estado deganancias y pérdidas en la cual es incluida laamortización del activo intangible

Otros.

Revelación