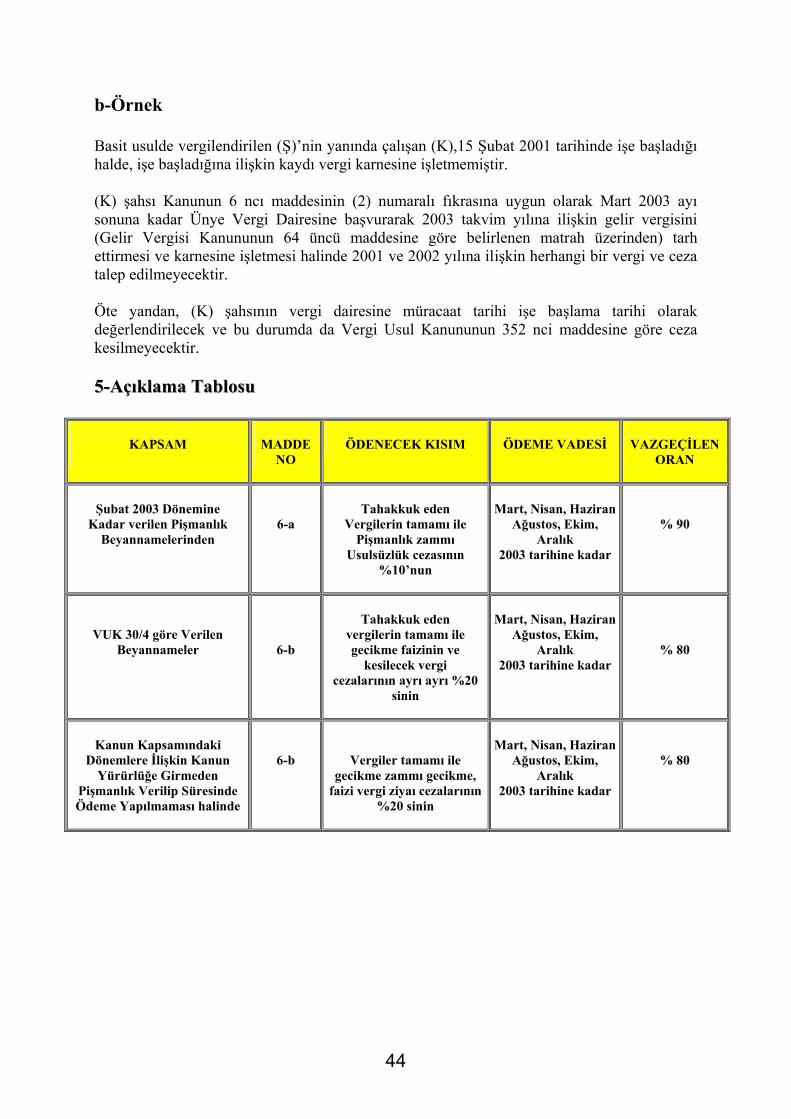

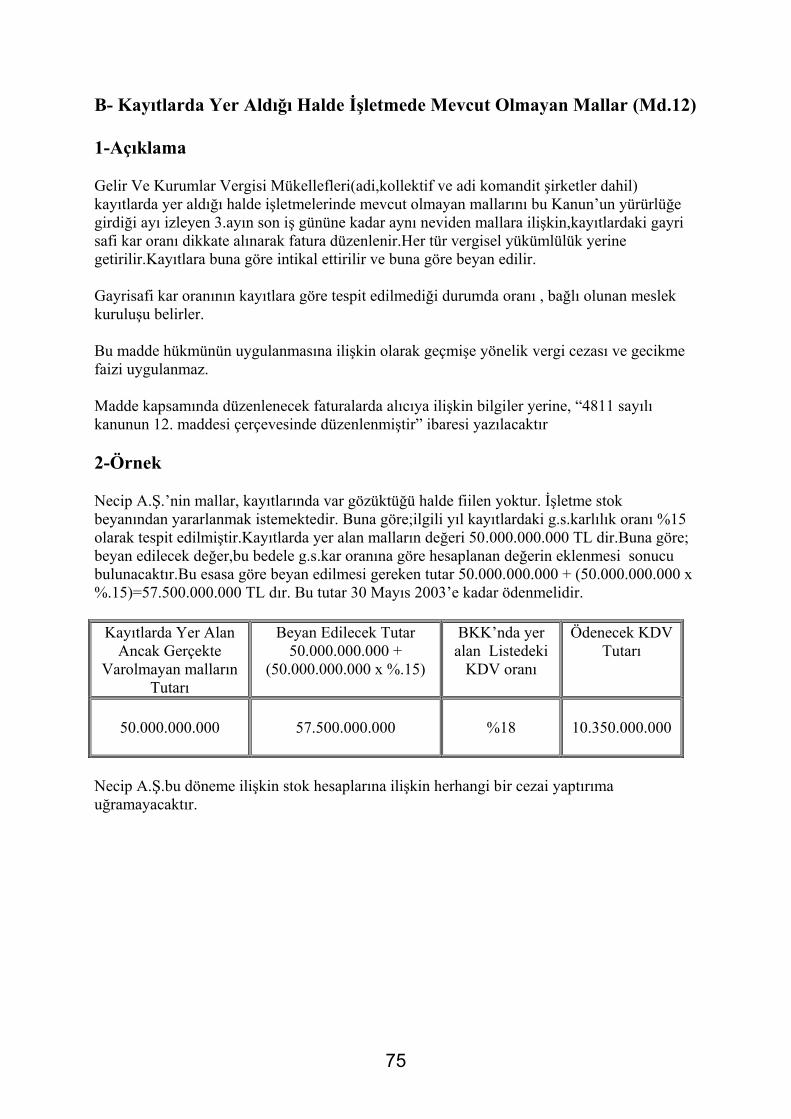

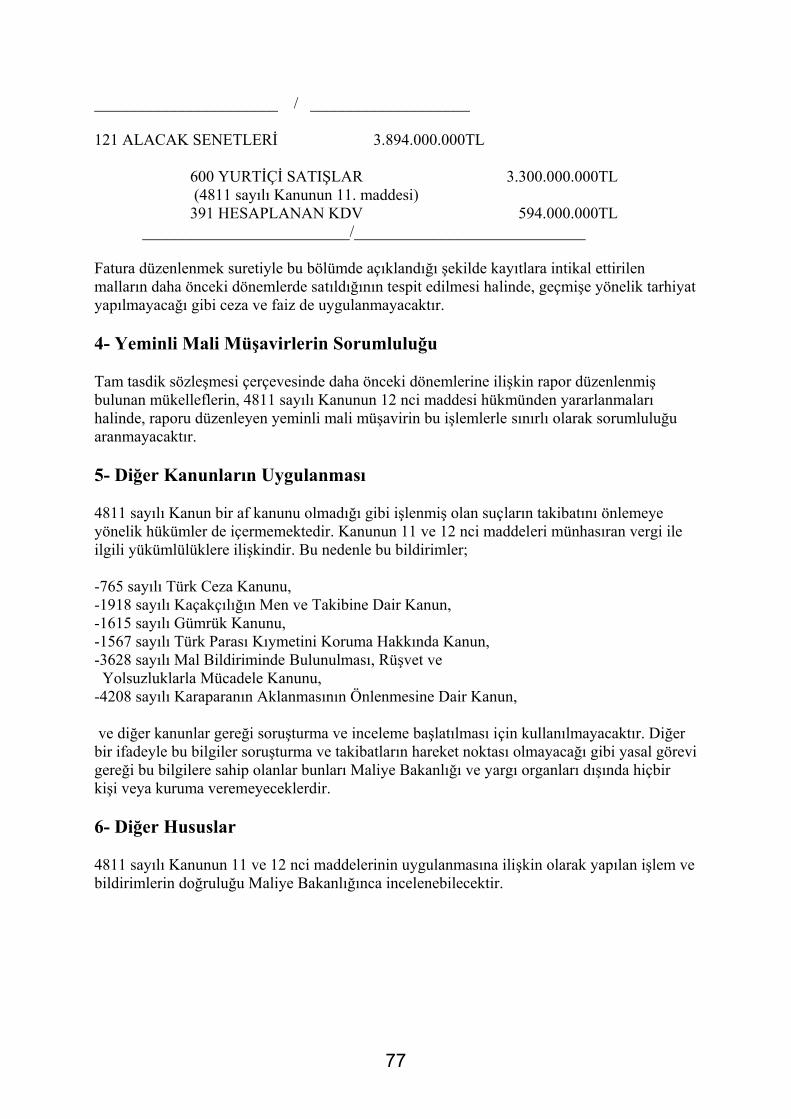

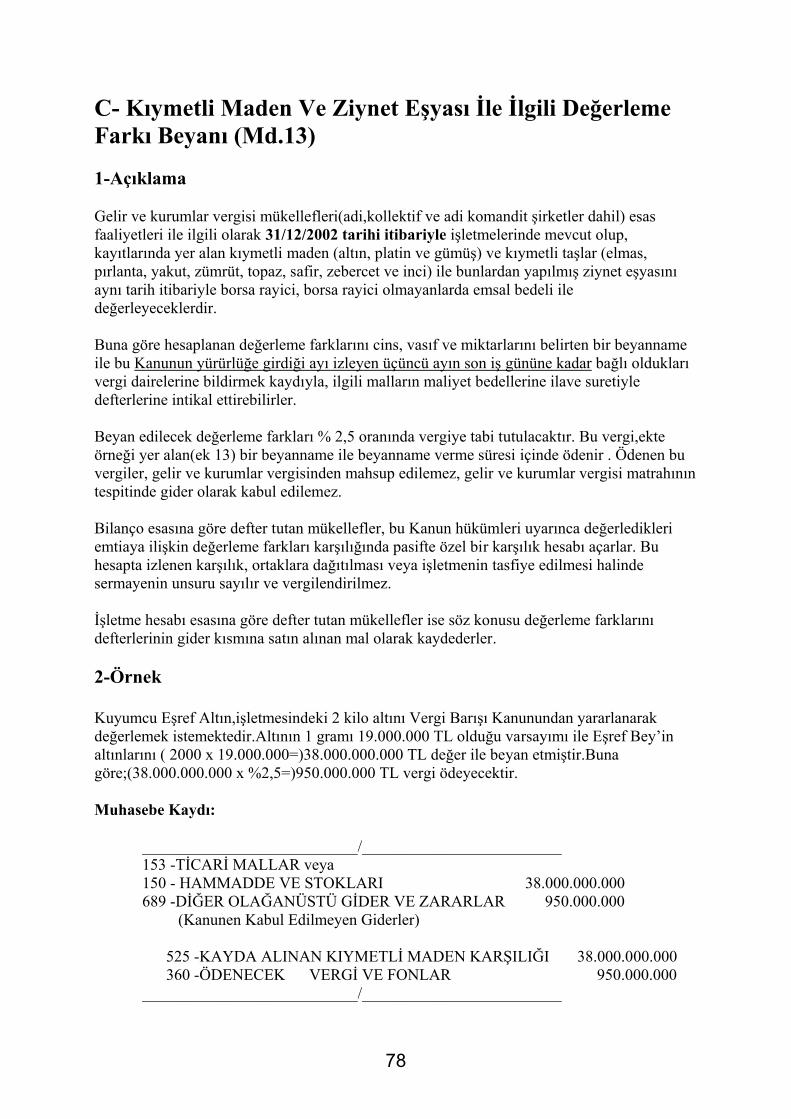

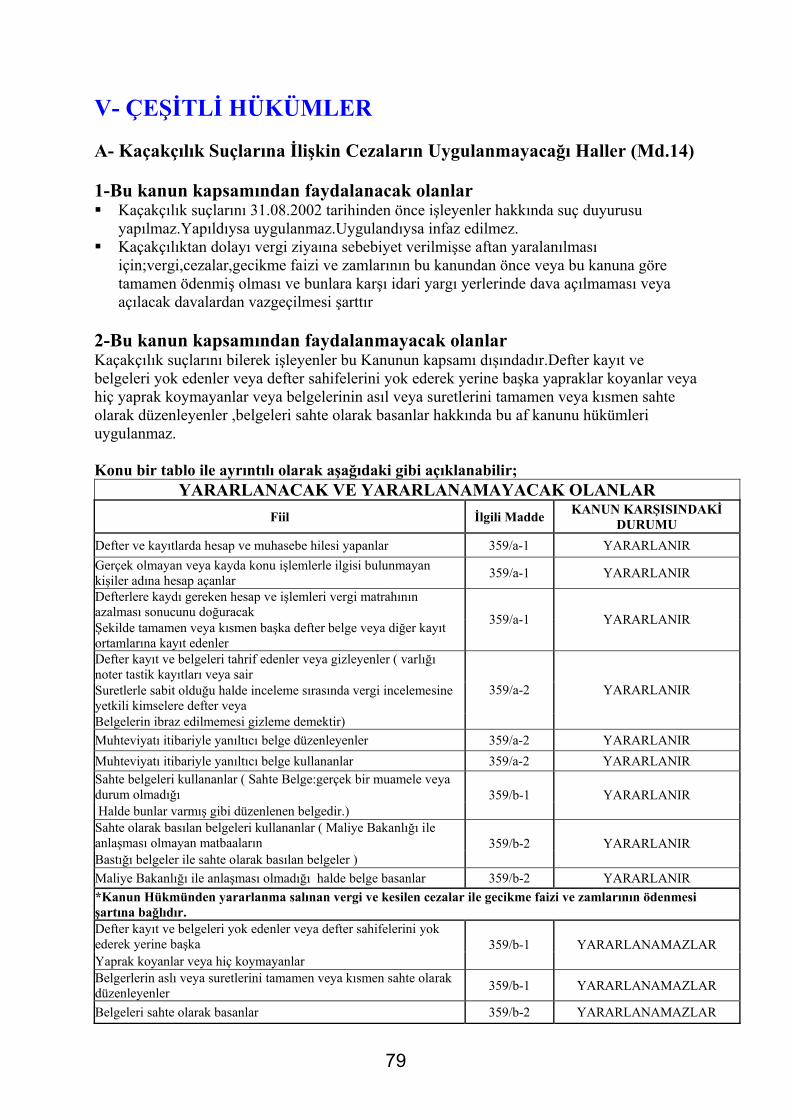

4811 sayili vergİ bariŞi kanunuarchive.ismmmo.org.tr/docs/yayinlar/kitaplar/4811/4811.pdf · 2886...

TRANSCRIPT

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

4811 SAYILI VERGİ BARIŞI

KANUNU

ÖRNEKLİ-AÇIKLAMALI

SİRKÜLER

MART 2003

2

ÖNSÖZ Bilindiği üzere 4792 sayılı “Vergi Barışı Kanunu” Türkiye Büyük Millet Meclisi Genel Kurulunda 16.01.2003 tarihinde kabul edilerek Cumhurbaşkanlığı’ nın onayına sunulmuş, Cumhurbaşkanımız Sayın Ahmet Necdet SEZER yayımlanması uygun bulunmayan 4792 sayılı “Vergi Barışı Kanunu” Türkiye Büyük Millet Meclisince bir kez daha görüşülmesi için Anayasa’ nın 89 ve 104. maddeleri uyarınca Türkiye Büyük Millet Meclisi Başkanlığı’ na geri gönderilmiştir. Ancak Türkiye Büyük Millet Meclisi 4792 sayılı vergi barışı kanununu 4811 sayılı Kanun olarak hiç değiştirmeden tekrar Cumhurbaşkanlığı’ na geri göndermiştir. Cumhurbaşkanı ilgili yasayı 27 Şubat 2003 tarihinde onayarak 25033 sayılı resmi gazetede yayınlanarak yürürlüğe girmiştir. 4811 sayılı Kanun kapsamında mükelleflere birçok olanak tanınmaktadır. Bu olanaklar; Kesinleşmiş kamu alacakları için geliştirilmiş olan ödeme kolaylığı,

Halen yargı aşamasında bulunan ihtilafları kaldırmaya yönelik düzenlemeler,

Matrah artırımı uygulaması,

Mükelleflere stoklarını miktar ve değer bazında düzeltme olanağı veren uygulamalar ve

diğer düzenlemelerdir. Bizde “Vergi Barışı Kanunu” nun aynı şekilde yayınlanacağını düşünerek bir çalışma grubu oluşturduk. Çalışmalarımıza İstanbul Defterdarı Sayın Kadir BOY’ un önemli katkıları olmuştur. Katkı sunan, başta Sayın Defterdarımız Kadir BOY’ a, Yeminli Mali Müşavir Levent DEMİRDAĞ’ a, Başkan Yardımcımız Hüseyin FIRAT’ a, Serbest Muhasebeci Mali Müşavir İlhan GÜVEN’ e,Veysel Karani PALAK’a,Erol DEMİREL’e ve Oda danışmanımız Ali İhsan Özgür ÇİLİNGİR’ e sizler adına teşekkür ediyorum. Bu çalışmanın sizlere ışık tutmasını temenni eder,mesleki yaşamınızda başarılar dilerim. Saygılarımla. Yahya ARIKAN Başkan

3

İÇİNDEKİLER

I-VERGİ BARIŞI KANUNU’NUN KAPSAMI 7 A- VERGİ CİNSİ YÖNÜYLE B- KAMU ALACAĞI AŞAMASI YÖNÜYLE C- MATRAH ARTIRIMI YÖNÜYLE D- STOK BEYANI YÖNÜYLE E- HÜRRİYETİ BAĞLAYICI CEZAYI GEREKTİREN FİİLLERİ İŞLEYENLERİN AFTAN YARARLANIP YARARLANMAYACAĞI YÖNÜYLE F- ALACAĞIN DÖNEMİ YÖNÜYLE II-TAHSİLATIN HIZLANDIRILMASINA İLİŞKİN HÜKÜMLER A- KESİNLEŞMİŞ KAMU ALACAKLARI 11

1. Vadesi Geldiği Halde Ödenmemiş Olan veya Ödeme Süresi Henüz Geçmemiş Bulunan Vergiler

2. Asılları Kısmen veya Tamamen Ödenmiş Olan Vergiler 3. Vergi Aslına Bağlı Olmaksızın Kesilmiş Olup Kanunun Yürürlüğe Girdiği Tarih İtibariyle

Ödenmemiş olan Vergi Cezaları 4. Ödenmemiş Borcun Sadece Vergi Aslına Bağlı Kesilen Cezaları ve Bunlara İlişkin

Gecikme Cezaları 5. İştirak,Teşvik ve Yardım Fiilleri Nedeniyle Kesilen Vergi Ziyaı Cezaları 6. AATUHK’ nun 48.Maddesi Uyarınca Tecil Edilen ve Tecil Şartlarına Göre Ödenen Kamu

Alacakları 7. 2002 Yılına İlişkin Olarak Geçici Vergilere İlişkin Gecikme Zamları 8. Kesinleştiği Halde, Depremden Dolayı Ödeme Süresi Uzatılmış Olan Veya Ödeme Süresi

Belirlenmemiş Olan Gelir Ve Kurumlar Vergileri ve Diğer Vergiler 9. Motorlu Taştlar Vergisi ve Bu Vergiye İlişkin Gecikme Zammı 10. Kesinleşmiş Kamu Alacaklarına İlişkin Madde(Md.2.) Hükümlerden Yararlanmanın

Diğer Şartları 11. Diğer Hususlar 12. Açıklama Tabloları

B- KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN KAMU ALACAKLARI 29

4

1. Dava Açılmış Ya da Dava Açma Süresi Henüz Geçmemiş Olan İkmalen, Resen Veya

İdarece Yapılan Tarhiyatlar 2. Bölge İdare Mahkemeleri Nezdinde İtiraz Veya Danıştayda Temyiz Edilmiş Yada Dava

Açma Süresi Henüz Geçmemiş Olan İkmalen, Resen Veya İdarece Yapılan Tarhiyatlar 3. Sadece Vergi Cezalarına Karşı Açılan Davalar 4. İştirak, Teşvik Ve Yardım Fiilleri Nedeniyle Kesilen Vergi Ziyaı Cezaları 5. Kanunun Yürürlüğer Girdiği Tarih İtibariyle Uzlaşma Talepli Alacaklar 6. İhtirazi Kayıtla Verilen Beyannamelere Karşı Açılan Davalar 7. Önemli Hususlar 8. Kesinleşmemiş Kamu Alacaklarına İlişkin Hükümlerden Yararlanmanın Diğer Şartları

(Mad.3/7) 9. Açıklama Tablosu

C- İNCELEME VE TARHİYAT SAFHASINDA BULUNAN VERGİLER 39

1. Kanunun Yürürlüğe Girdiği Tarihe Kadar Tamamlanmamış Olan Vergi İncelelemeri 2. İştirak Teşvik Ve Yardım Fiilleri Nedeniyle Kesilecek Vergi Ziyaı Cezaları 3. Diğer Hususlar 4. Açıklama Tablosu

D- PİŞMANLIKLA VEYA KENDİLİĞİNDEN YAPILAN BEYANLAR 42

1. Vergi Usul Kanunu’nun 371’nci Maddesindeki Pişmanlık Müessesinden Yararlanılması Durumu

2. Vergi Usul Kanunu’nun 30/4’ncü Maddesindeki Kanuni Süresinden Sonra Kendiliğinden Verilen Beyannamelere İlişkin Müesseseden Yararlanılması Durumu

3. Pişmanlık Talebi İle Verilip, Ödeme Yönünden Şartların İhlal Edildiği Beyannameler İle Kendiliğinden Verilen Beyannameler

4. Diğer Ücret Mükellefleri 5. Açıklama Tablosu

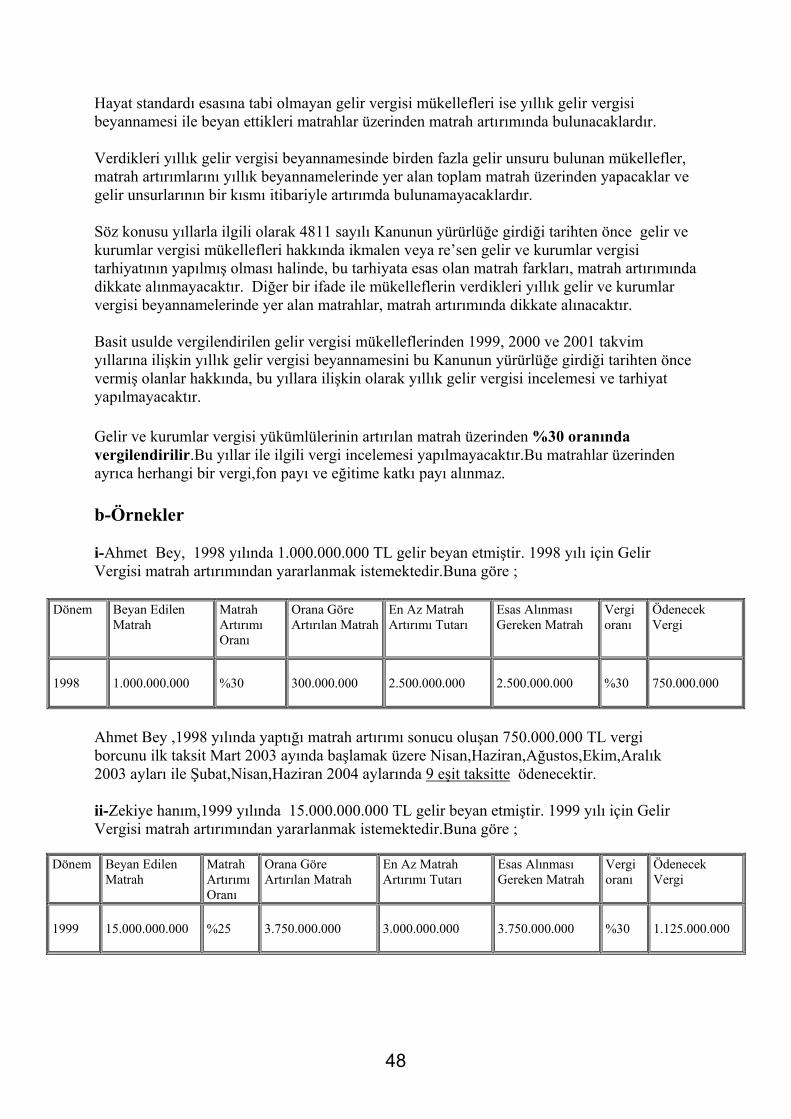

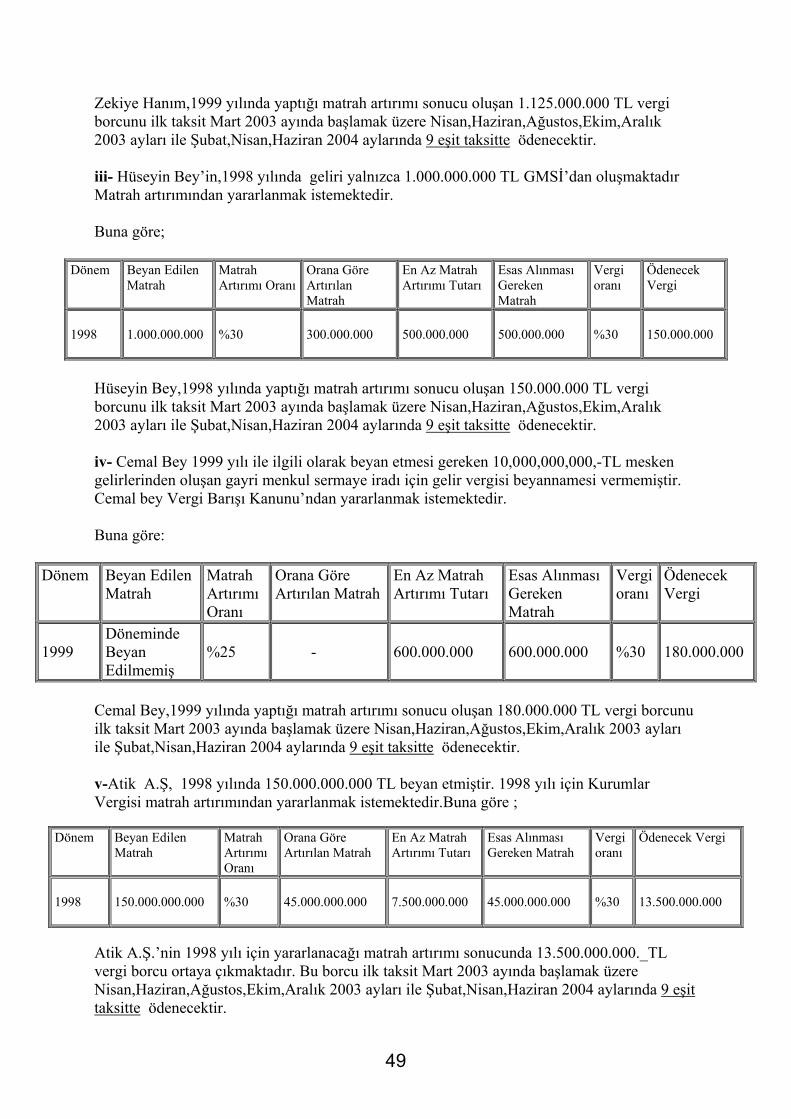

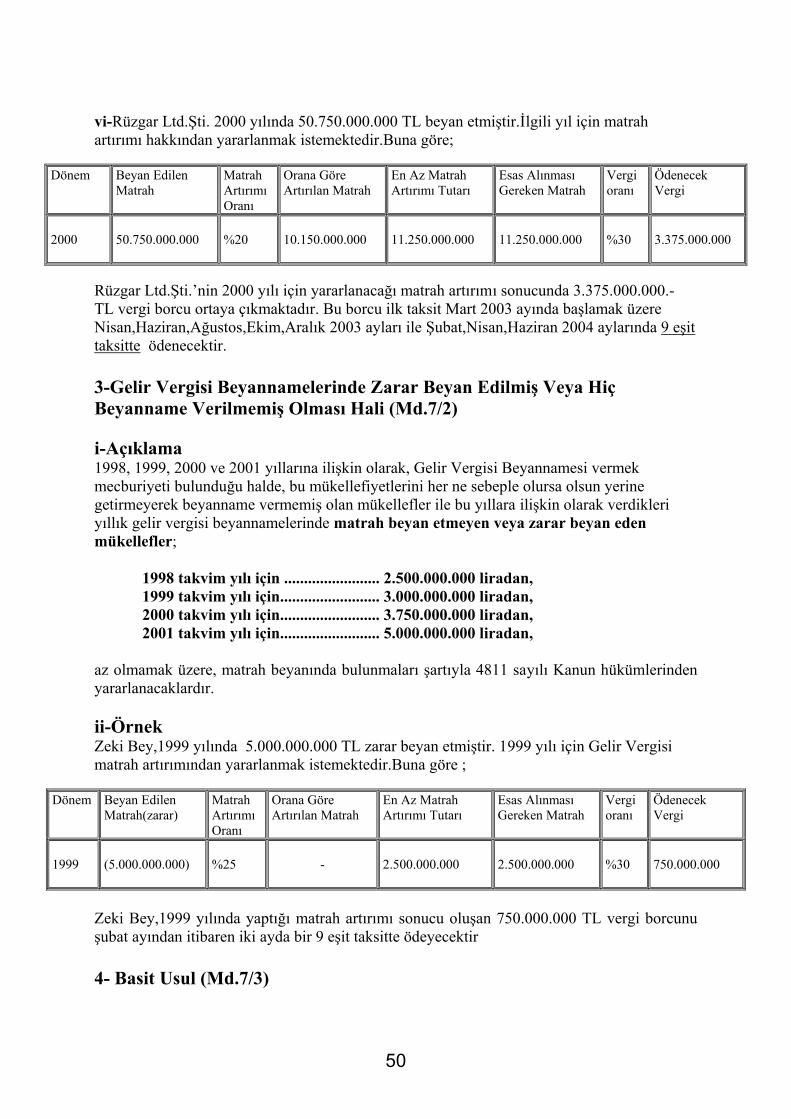

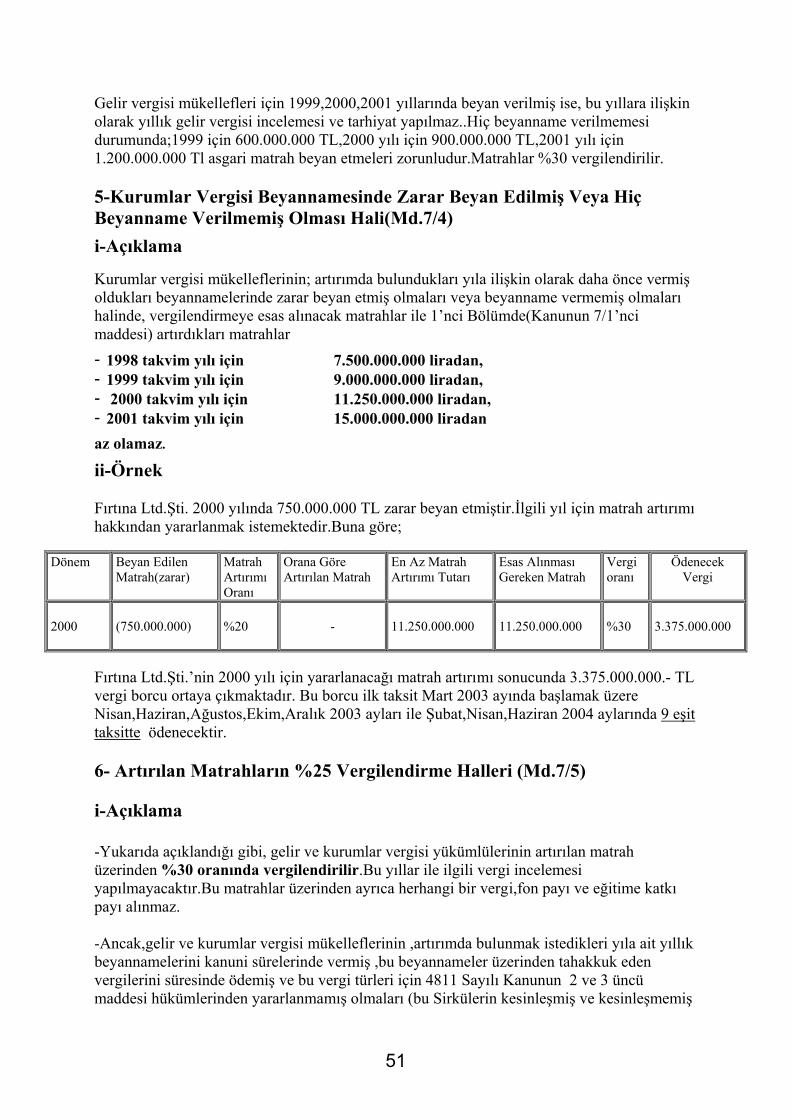

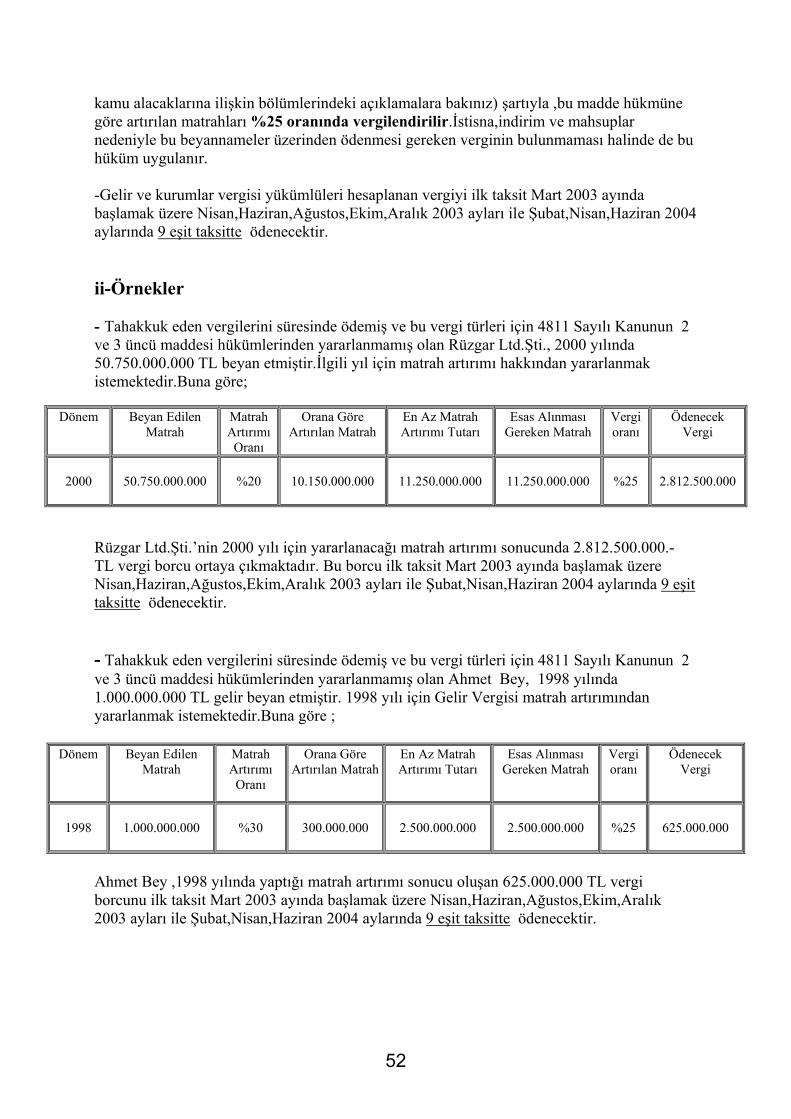

III-MATRAH ARTIRIMINA İLİŞKİN HÜKÜMLER A- GELİR VE KURUMLAR VERGİSİ MATRAH ARTIRIMI 45

1. Genel Açıklamalar 2. Gelir Ve Kurumlar Vergisi Mükelleflerinde Matrah/Vergi Artırımı 3. Gelir Vergisi Beyannamelerinde Zarar Beyan Edilmiş Veya Hiç Beyanname Verilmemiş

Olması Hali 4. Basit Usul 5. Kurumlar Vergisi Beyannamesinde Zarar Beyan Edilmiş Veya Hiç Beyanname

Verilmemiş Olması Hali 6. Artırılan Matrahların %25 Vergilendirme Halleri 7. Gelir Vergisi Kanununun 94 üncü Maddesinin Birinci Fıkrasının (6) Numaralı Bendine

Göre Gelir Vergisi Tevkifatına Tabi Kazanç ve İratları Bulunan Mükellefler Hakkında Yapılacak İşlemler

8. Matrah/Vergi Artırımı İle Matrah Beyanına İlişkin Diğer Hususlar

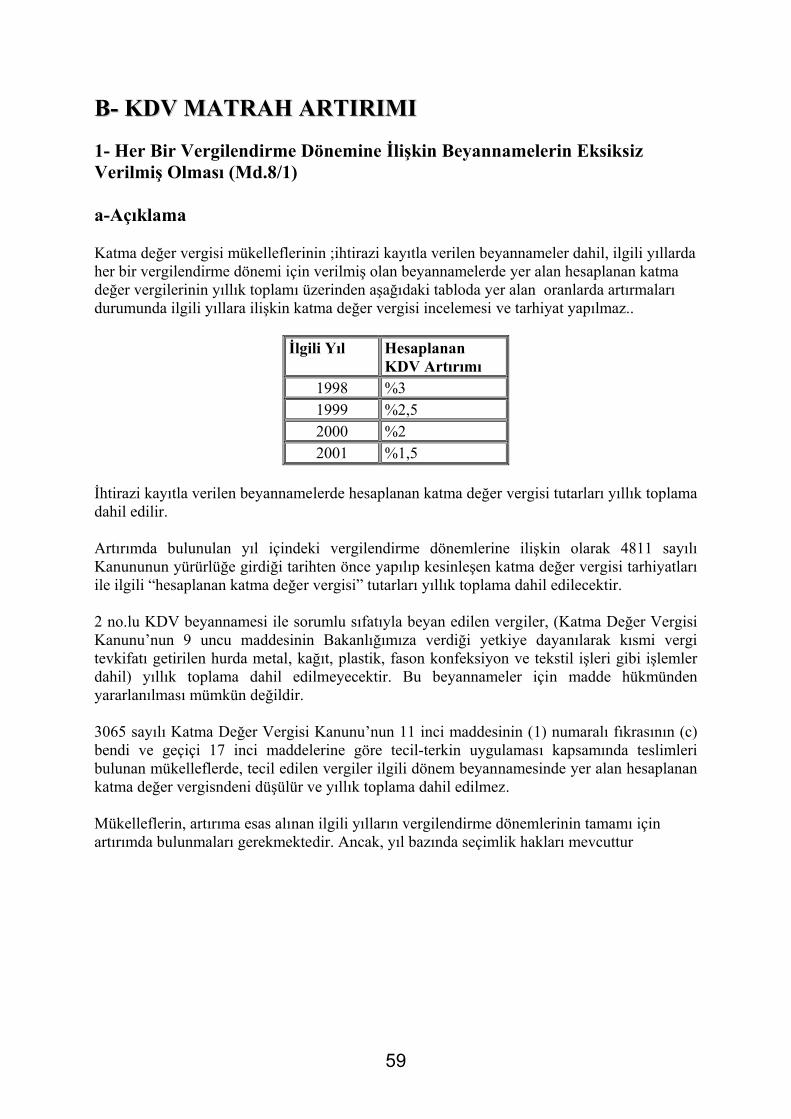

B- KDV MATRAH ARTIRIMI 59

1. Her Bir Vergilendirme Dönemine İlişkin Beyannamelerin Eksiksiz Verilmiş Olması

5

2. Bir Takvim Yılı İçindeVerilmesi Gereken KDV Beyannamelerinden, En Az Üç Döneme Ait Olanlarının Verilmiş Olması

3. Hiç Beyanname Verilmemiş Yada Bir Veya İki Döneme İlişkin Beyanname Verilmiş Olması

4. İşlemlerin Tamamı KDV Kanunu’nun 32’nci Maddesinde Sayılmayan İstisnalar Kapsamındaki Teslimlerden Yada Tecil Terkin Uygulaması Kapsamındaki Teslimlerden Oluşması Nedeniyle Ödenecek Vergi Bulunmaması

5. Vergilendirme Dönemi Üç Aylık Olan Mükellefler 6. Basit Usulde Vergilendirilen Gelir Vergisi Mükellefleri 7. İnceleme Ve Tarhiyat Hakkı 8. Ödenen Katma Değer Vergisinin Gelir Ve Kurumlar Vergisi Matrahının İndirilmemesi

C- GELİR (STOPAJ ) VERGİLERİNDE ARTIRIM 64

1. Hizmet Erbabına Ödenen Ücretlerden Vergi Tevkifatı Yapmaya Mecbur Olanlar 2. Gelir (Stopaj) Vergisi Artırımı İsteminde Bulunan Yıl İçinde Yer Alan Vergilendirme

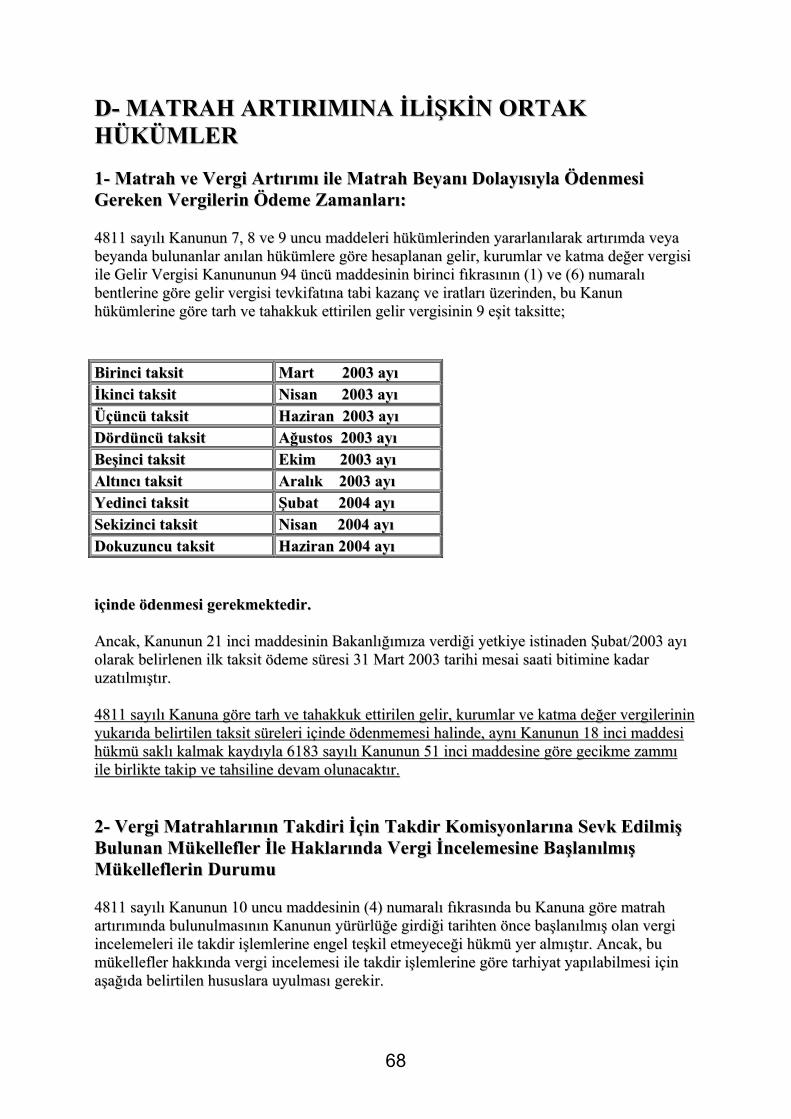

Dönemleri D- MATRAH ARTIRIMINA İLİŞKİN ORTAK HÜKÜMLER 68

1. Matrah ve Vergi Artırımı ile Matrah Beyanı Dolayısıyla Ödenmesi Gereken Vergilerin Ödeme Zamanları

2. Vergi Matrahlarının Takdiri İçin Takdir Komisyonlarına Sevk Edilmiş Bulunan Mükellefler İle Haklarında Vergi İncelemesine Başlanılmış Mükelleflerin Durumu

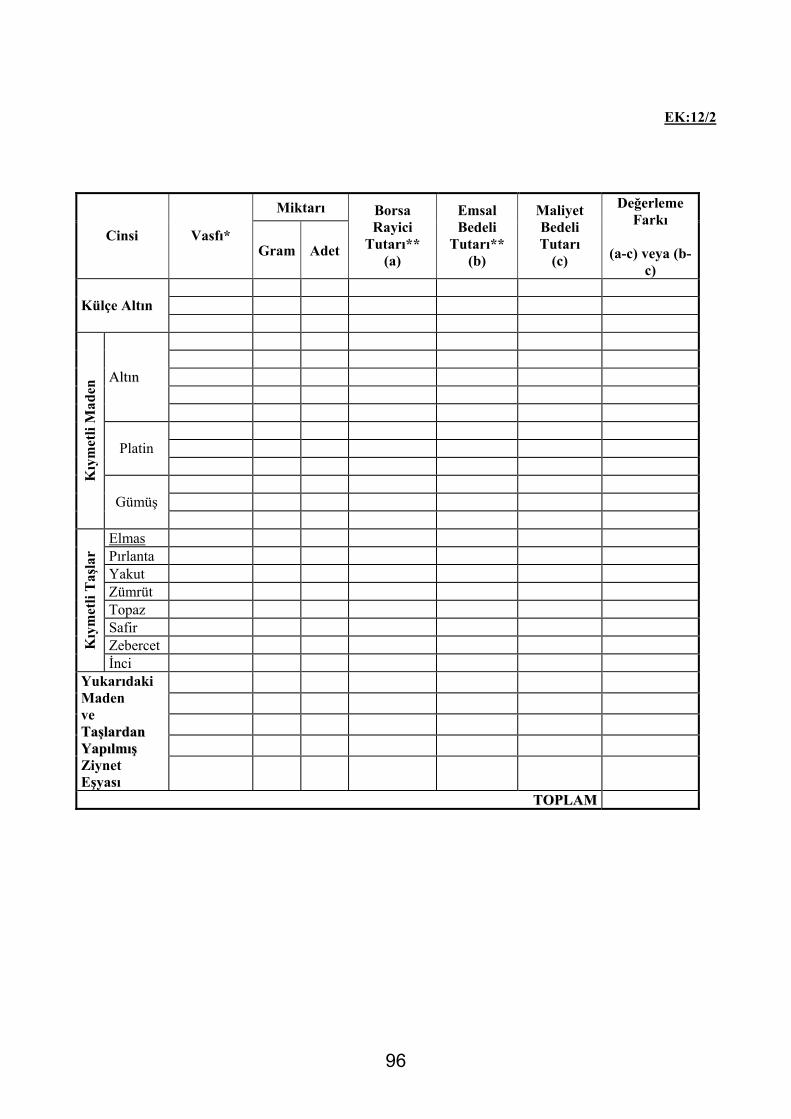

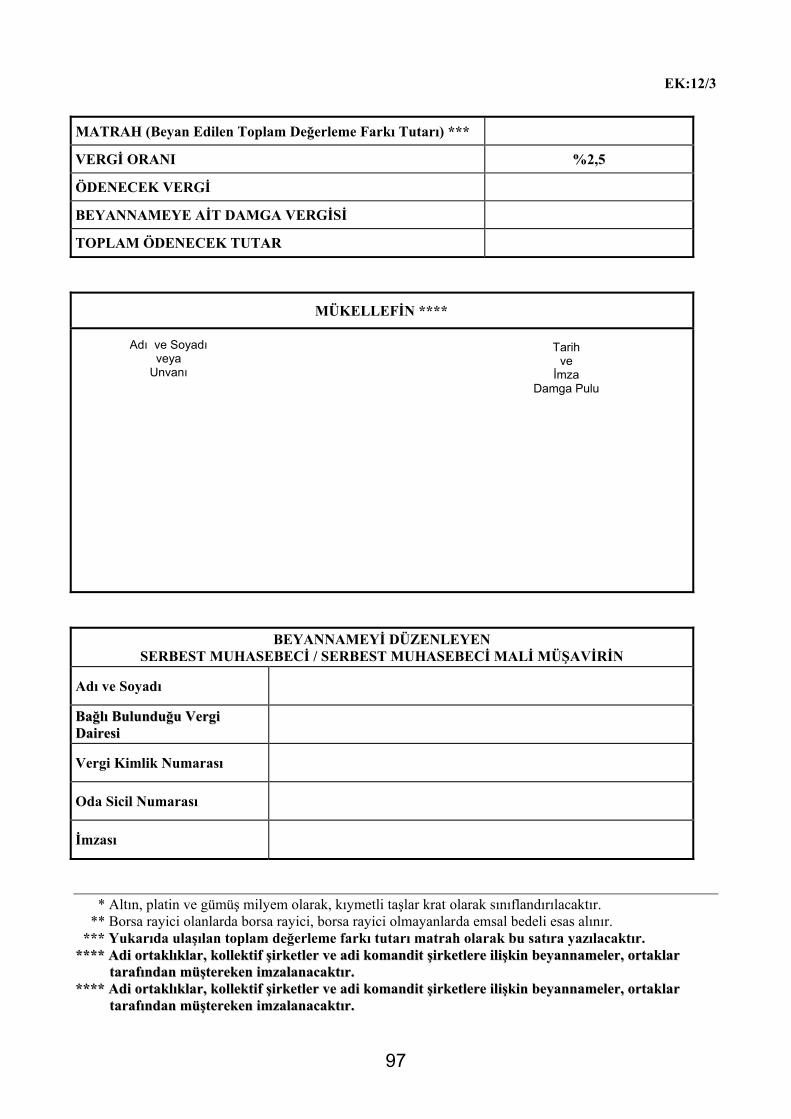

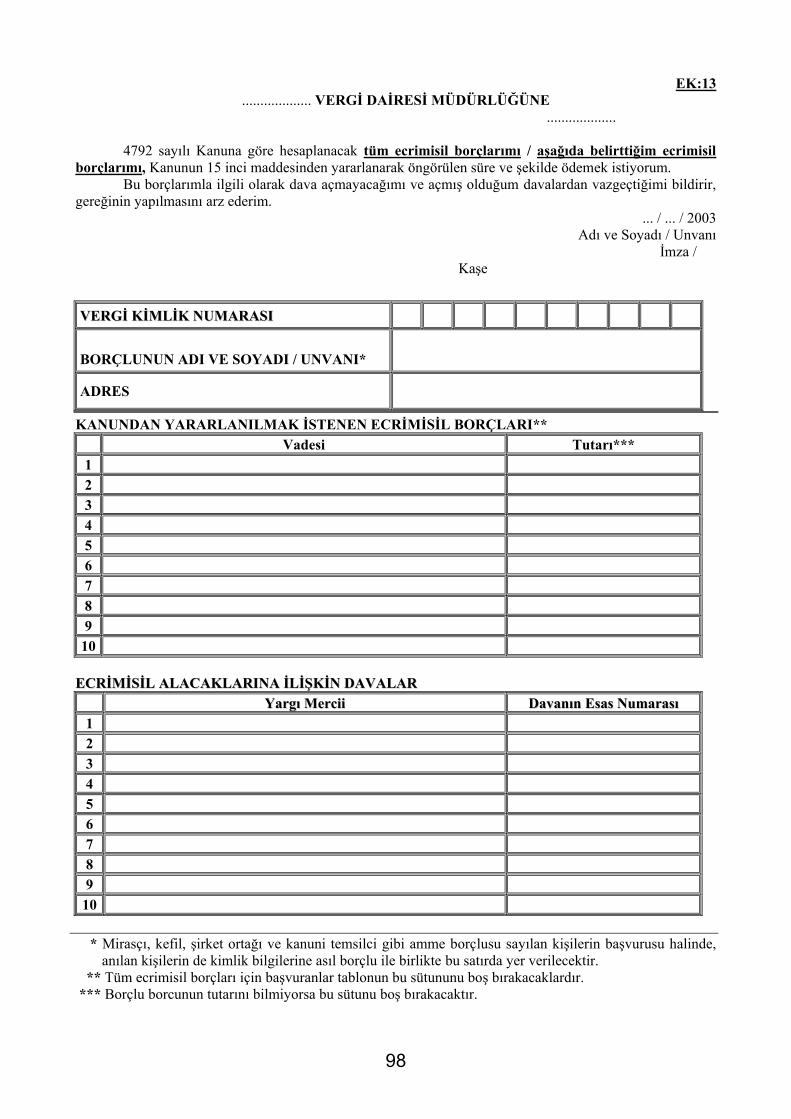

3. Diğer Hususlar IV-STOK BEYANLARINA İLİŞKİN HÜKÜMLER A- İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN MALLAR İLE DÜŞÜK BEDELLE YER ALAN, MAKİNE, TEÇHİZAT VE DEMİRBAŞLAR 72 B- KAYITLARDA YER ALDIĞI HALDE İŞLETMEDE MEVCUT OLMAYAN MALLAR 75 C- KIYMETLİ MADEN VE ZİYNET EŞYASI İLE İLGİLİ DEĞERLEME FARKI BEYANI 78 V-ÇEŞİTLİ HÜKÜMLER A- KAÇAKÇILIK SUÇLARINA İLİŞKİN CEZALARIN UYGULANMAYACAĞI HALLER 79 B- DEVLET TAŞIMAZLARININ İŞGALİ SONUCU OLUŞAN ALACAKLAR (ECRİMİSİLLER) VE DİĞER BAZI ALACAKLAR 80 C- SÜRESİNDE ÖDENMEYEN TAKSİTLER 80 VI- GÜMRÜK VERGİLERİ VE CEZALARI 80 VII- UYGULANACAK TEFE ORANLARI

6

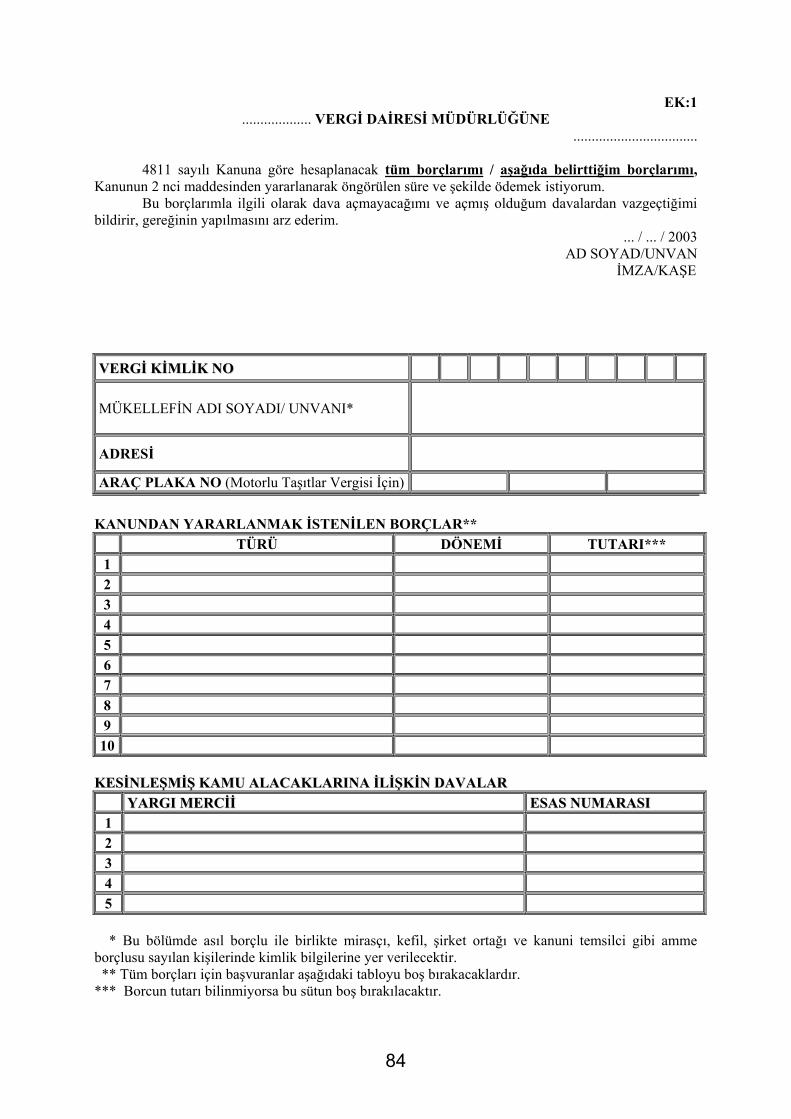

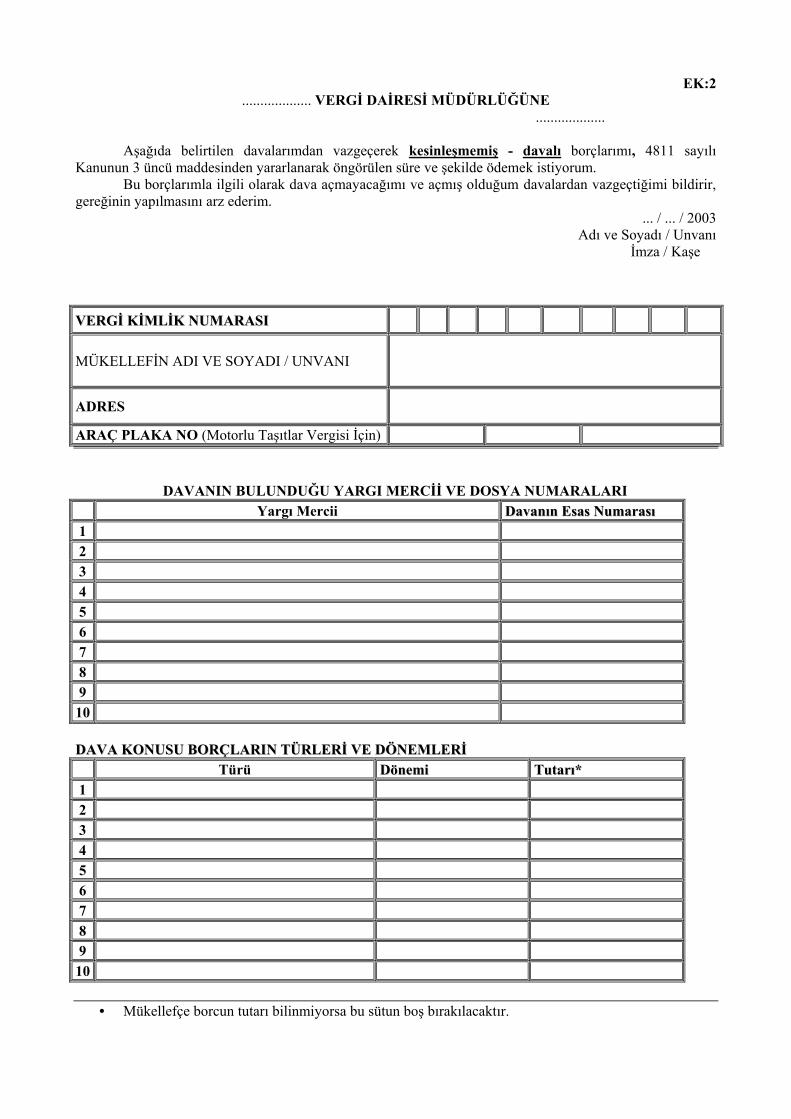

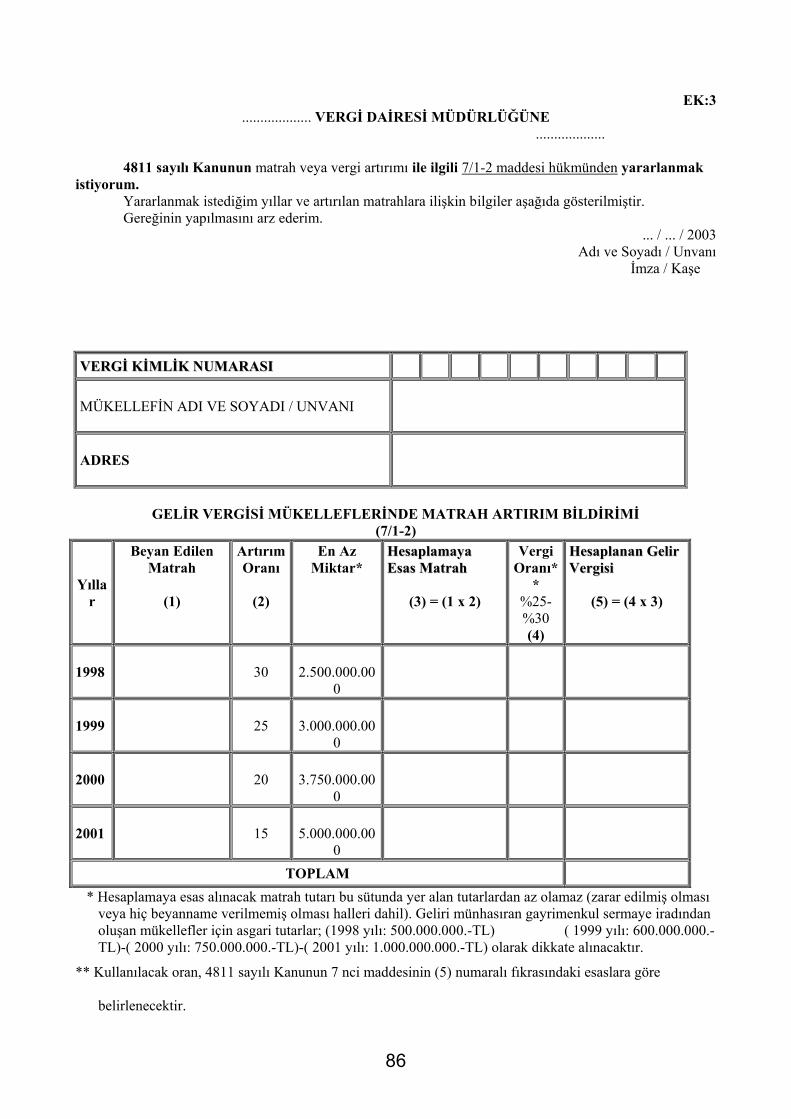

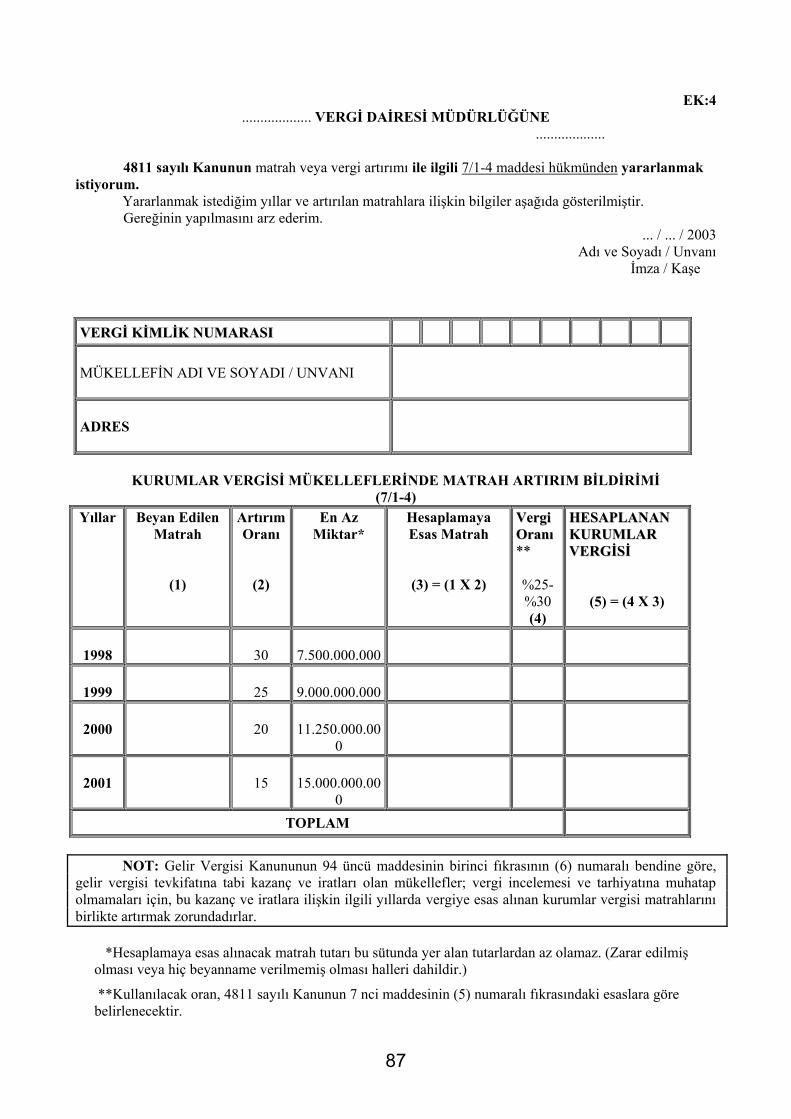

A- AYLIK TEFE ORANLARI 81 B- TOPLAM AYLIK TEFE ORANLARI 82 VIII- ÖDEMELERE İLİŞKİN TAKVİM 83 IX- BAŞVURU FORM ÖRNEKLERİ 84

7

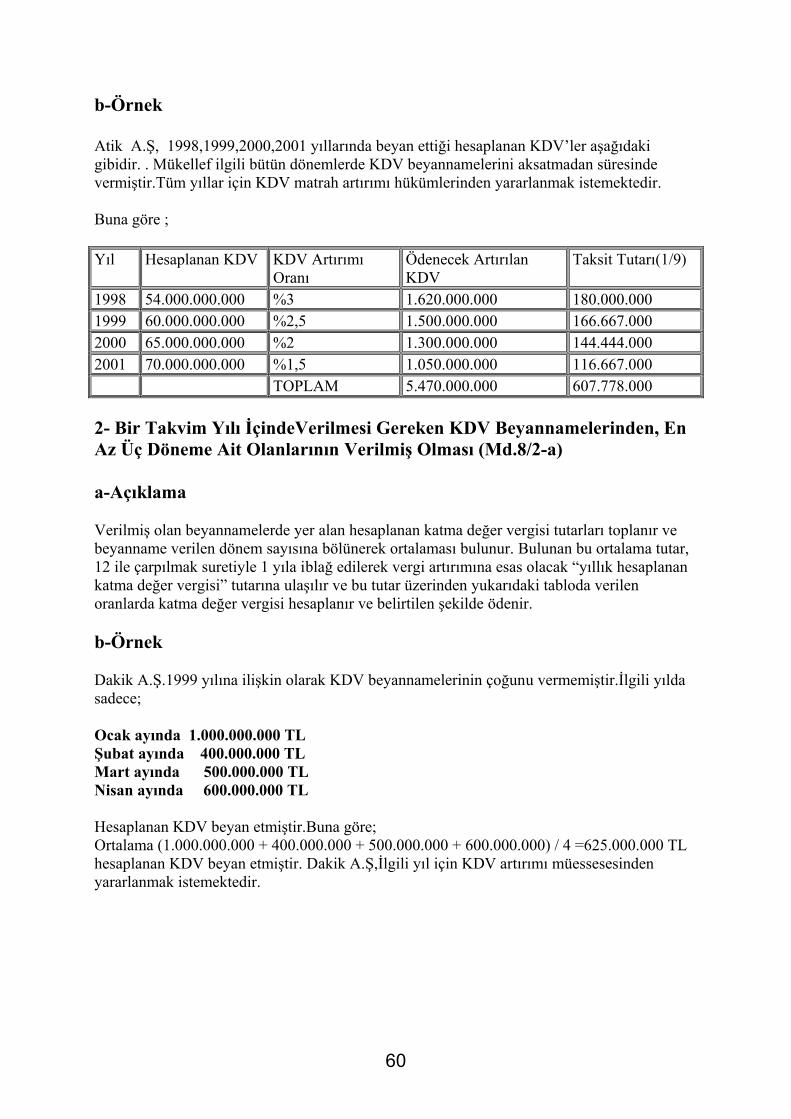

I- VERGİ BARIŞI KANUNU’NUN KAPSAMI A- Vergi Cinsi Yönüyle 1. V.U.K Kapsamına giren vergi,resim,harçlar,fon payı ve bunlara bağlı vergi cezaları,

gecikme faizleri, gecikme zamları. 4306 sayılı Kanuna göre alınan eğitime katkı payı ve buna bağlı gecikme zammı. 2886 sayılı Devlet İhale Kanununa göre alınan ecrimisiller ve buna bağlı gecikme zamları. Devlete ait olup Maliye Bakanlığına bağlı vergi dairelerince tahsil edilen 6183 sayılı AATUHK Kapsamına giren bazı alacaklar ( Devlete,vilayet hususi idarelerine ve belediyelere ait vergi,resim,harç,ceza tahkik ve takiplerine ait muhakeme masrafı,vergi cezası,paracezası gibi asli,gecikme zammı,faiz gibi fer’i amme alacakları ve aynı idarelerin akitden,haksız fiil ve haksız iktisaptan doğanlar dışında kalan ve amme hizmetleri tatbikatından mütevellit olan diğer alacaklar ile ;bunların takip masrafları)

2. Devlete ait olup gümrük idareleri tarafından alınan gümrük vergileri,para cezaları ve gecikme zamları .

3. Vergiler açısından 31 .08.2002 tarihinden önceki dönemler,beyana dayanan vergilerde

bu tarihe kadar verilmesi gereken beyannameler ve 2002 yılına ilişkin olarak 31.08.2002 tarihindan önce tahakkuk eden vergiler.

4. Bu kanunun yürürlük tarihinde 200.000.000 TL trafik para cezaları ve 100.000.000 TL’i

aşmayan diğer cezalar. 5. Tutarı 10.000.000 TL ı aşmayan alacaklar.ve aslı ödenmiş fer’i alacakların 20.000.000 TL

i aşmayan kısmı. 6. Vergi tahsilatı yetkisi verilen bankalar ile postaneler adına uygulanan gecikme zamları ile

ilgili kuruluşların sorumluları adına hesaplanan % 10 oranındaki cezalar. B- Kamu Alacağının Aşaması Yönüyle 1- Kesinleşmiş kamu alacakları. 2- Kesinleşmemiş veya dava safhasındaki kamu alacakları. 3- İnceleme ve tarhiyat safhasında bulunan alacaklar. 4- Pişmanlık ve kendiliğinden yapılan beyanlar.

8

C- Matrah Artırımı Yönüyle 1- Gelir ve Kurumlar vergisinde matrah arttırımı 2- Katma değer vergisinde arttırım 3- Gelir (Stopaj) vergisinde arttırım D- Stok Beyanı Yönüyle 1. Gelir ve kurumlar vergisi mükellefleri,gerçekte var olupta kayıtlarında yer almayan emtia

stokları ve duran varlıklar. 2. Kayıtlarda mevcut olduğu halde gerçekte mevcut olmayan stok ve duran varlıklar. 3. Kıymetli maden ve ziynet eşyası ile ilgili değerleme farkı E- Hürriyeti Bağlayıcı Cezayı Gerektiren Fiilleri İşleyenlerin Aftan Yararlanıp Yararlanmayacağı Yönüyle 1- VUK’nun 359’uncu maddesinde sayılan fiilleri 31/08/2002 tarihinden önce işleyenler hakkında; * Cumhuriyet Savcılığına suç duyurusunda bulunulmaz. * Soruşturma aşamasındakilere takibat yapılmaz. * Kamu davaları ortadan kaldırılır ve kesinleşmiş mahkumiyet kararları infaz edilmez * Bu hükümlerden yararlanabilmek için salınan vergilerin ve kesilen cezalar ile gecikme faizi ve zamlarının, bu kanun yürürlülüğünden önce yada bu kanun hükümlerinden yararlanarak öngörülen süre ve şekilde tamamen ödemesi , dava açılmaması veya açılmış davalardan vazgeçilmesi şarttır. 2- Aynı kanunun 359/b- 1 ve 2 bentlerindeki fiilleri işleyenler(Defter,kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler,belgeleri sahte olarak basanlar) hakkında bu hükümler uygulanmaz ayrıca 4811 sayılı kanunun 7. 8. 9. madde hükümlerinden(gelir ve kurumlar vergisi matrah artırımı,katma değer vergisinde artırım,gelir(stopaj) vergisinde artırım) yararlanamaz. F- Alacağın Dönemi Yönüyle 1- Vergiler Açısından: Bu Kanunda yapılan özel düzenlemeler hariç olmak üzere, Kanun vergiler açısından; -31/8/2002 tarihinden önceki dönemleri ve beyana dayanan vergilerde, bu tarihe kadar verilmesi gereken beyannameleri, -2002 yılına ilişkin olarak 31/8/2002 tarihinden önce tahakkuk eden vergileri, kapsamaktadır. Buna göre;

9

a) Vergilendirme dönemi 15 gün olan mükellefiyetlerde; Dönemin bitim tarihi ve beyanname/bildirim verme süresinin son günü Ağustos/2002 ayı ve öncesine rastlayan dönemler kapsama girmekte, dönemin bitim tarihi Ağustos/2002 ayına rastlamakla beraber beyanname/bildirim verme süresi Eylül/2002 ayına sirayet edenler kapsama girmemektedir. Örneğin; 1-15 Ağustos 2002 dönemine ait petrol ve doğalgaz ürünlerine ilişkin özel tüketim vergisinin vergilendirme döneminin bitim tarihi ile beyanname verme süresinin son günü Ağustos/2002 ayına rastladığından kapsama girmekte, 16-31 Ağustos 2002 dönemi ise, dönemin bitim tarihi Ağustos/2002 ayında olmakla beraber beyanname verme süresi Eylül 2002 ayına sirayet ettiğinden kapsama girmemektedir. b) Aylık beyannameli mükellefiyetlerde; Temmuz/2002 vergilendirme dönemi ve önceki dönemler kapsama girmekte Ağustos/2002 vergilendirme dönemi kapsama girmemektedir. c) Vergilendirme dönemi üç aylık olarak belirlenen mükellefiyetlerde; Dönemin bitim tarihi ve beyanname verme süresinin son günü Ağustos 2002 ayına rastlayan dönemler kapsama girmekte, bu aydan sonraya rastlayanlar girmemektedir.

Örneğin; 5-6-7/2002 dönemi gelir stopaj vergisi (3 aylık) kapsama girmekte, 7-8-9/2002 dönemi katma değer vergisi (3 aylık) kapsama girmemektedir.

2002 takvim yılına ilişkin gelir ve kurumlar vergisine mahsuben ödenmesi gereken geçici vergilerin 1 inci ve 2 nci dönemleri kapsama girmekte, diğer dönemleri girmemektedir. Özel hesap dönemi tayin edilen mükelleflere ilişkin geçici vergilerde ise geçici vergi dönemi ve beyanname verme süresi 31/8/2002 ve bu tarihten önce olan dönemler kapsama girmektedir. d) Yıllık beyannameli gelir ve kurumlar vergisi mükellefiyetlerinde; 2001 takvim yılı ve önceki yıllara ilişkin vergilendirme dönemleri kapsama girmekte, 2002 takvim yılı vergilendirme dönemi ise kapsama girmemektedir. Özel hesap dönemine tabi olan mükellefler bakımından, özel hesap döneminin kapandığı tarih ve beyanname verme süresinin son günü 31/08/2002 tarihi ve bu tarihten önce olanlar kapsama girmekte, bu tarihten sonra olanlar ise kapsama girmemektedir. e) Veraset ve intikal vergisinde, beyanname verme süresinin son günü 31/8/2002 tarihi ve bu tarihten önce ise bu beyannameler de kapsama girmektedir. f)Kanunun dönem itibarıyla bir diğer düzenlemesi; 2002 yılına ait olup, 31/8/2002 tarihinden önce tahakkuk eden vergilere yöneliktir. Buna göre;

10

2002 yılına ilişkin olarak yıllık tahakkuk etmiş sayılan motorlu taşıtlar vergisi, yıllık harçlar, emlak vergisi, çevre temizlik vergisi gibi alacaklar Kanunun kapsamına girmektedir. Bununla birlikte, 4751 sayılı Kanunun 4 üncü maddesi ile 1319 sayılı Emlak Vergisi Kanununa eklenen Geçici 20 nci madde uyarınca 2002 yılına ilişkin olarak Kasım ayında tahakkuk eden emlak vergisinin tahakkuk tarihi 31/8/2002 tarihinden sonra olduğundan ikinci taksit olarak ödenecek emlak vergisi, Kanun kapsamına girmemektedir. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun 9 uncu maddesinin 5 inci fıkrası gereğince yıl içinde ilk defa kayıt ve tescil edilen taşıtlara ilişkin olup, kayıt ve tescilin yapıldığı tarihten itibaren 1 ay içinde ödenmesi gereken motorlu taşıtlar vergisinde ise ödeme süresinin son günü 31/8/2002 tarihinden önce ve bu tarihte olanlar kapsama girmekte, bu tarihten sonra olanlar ise girmemektedir. 2- Vergi Cezaları Açısından: -Vergi aslına bağlı olarak kesilen vergi cezalarında, verginin ait olduğu dönem dikkate alınarak kapsama girip girmediği tespit edilecektir. -Bir vergi aslına bağlı olmayan cezalarda ise Kanunun yürürlüğe girdiği tarih itibarıyla kesinleştiği halde ödenmemiş, dava açma süresi geçmemiş ya da tespit edildiği halde ceza ihbarnameleri tebliğ edilmemiş olanlar kapsama dahil edilecektir. 3- Diğer Alacaklar Açısından: Bu Kanunun 15 inci maddesinde düzenlenen ecrimisil ve bazı alacaklara ilişkin hükümlerde ise, bu alacakların vergi, resim, harç niteliğinde olmamaları nedeniyle, dönem itibarıyla düzenleme yapılmamış vade tarihleri ve Kanunun yürürlüğe girdiği tarih dikkate alınarak düzenleme yapılmıştır.

11

IIII-- TTAAHHSSİİLLAATTIINN HHIIZZLLAANNDDIIRRIILLMMAASSIINNAA İİLLİİŞŞKKİİNN HHÜÜKKÜÜMMLLEERR AA-- KKEESSİİNNLLEEŞŞMMİİŞŞ KKAAMMUU AALLAACCAAKKLLAARRII Aşağıdaki koşulların yerine getirilmesi durumunda, kesinleşmiş kamu alacaklarına ilişkin gecikme zammı,gecikme faizi ve vergi cezaları ile vergi cezalarına uygulanan gecikme zamlarının tamamının tahsilinden vazgeçilmektedir. Uygulama ,ödenmesi gereken tutarın tamamen ödenmesi,dava açılmaması veya açılmış davalardan vazgeçilmesi şartıyla geçerli olacaktır. 1- Vadesi Geldiği Halde Ödenmemiş Olan Veya Ödeme Süresi Henüz Geçmemiş Bulunan Vergiler (Md.2/1-a) a-Açıklama Vadesi geldiği halde ödenmemiş olan veya ödeme süresi henüz geçmemiş bulunan

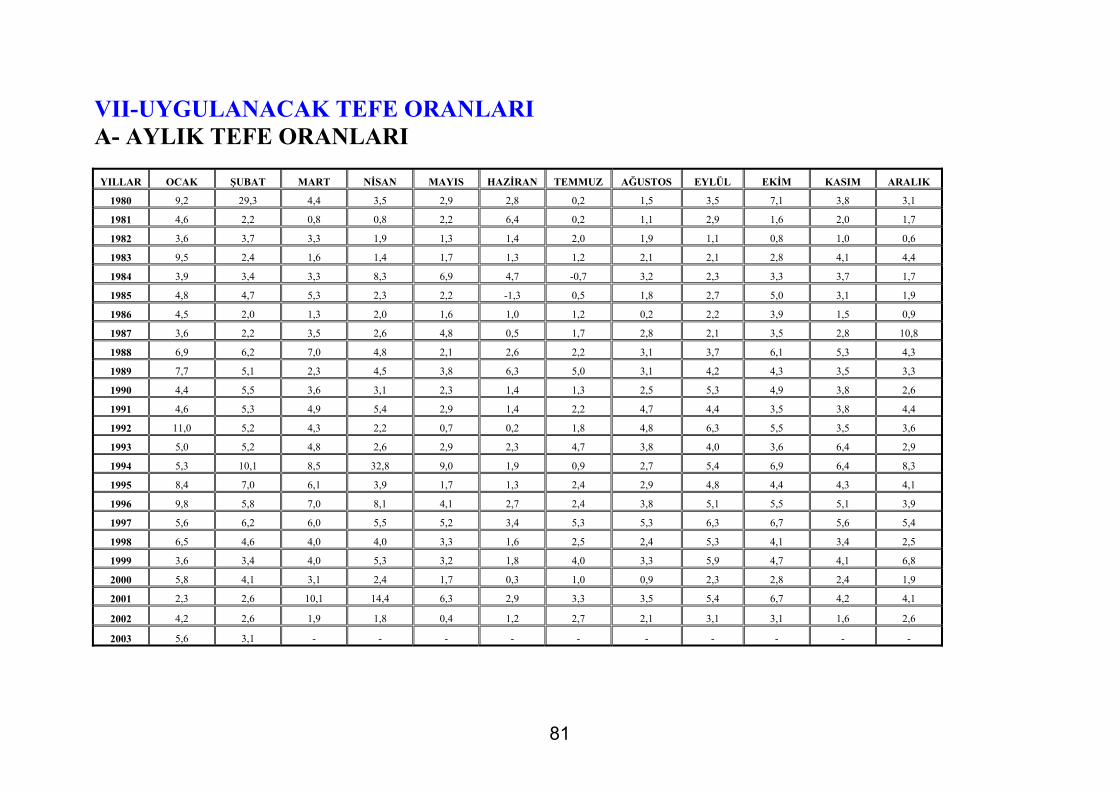

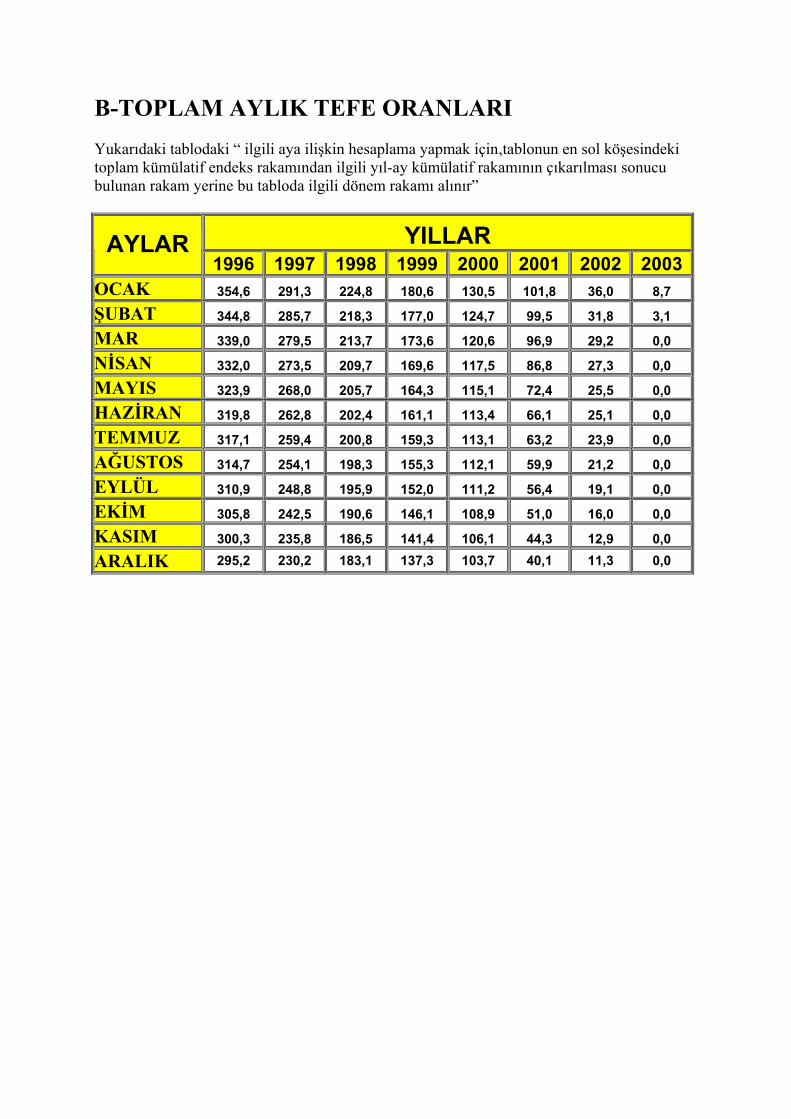

vergilerin tamamı ile, Bu vergilere ilişkin gecikme zammı,gecikme faizinin yerine,bu Kanun’un yürülüğe girdiği

tarihe kadar Devlet İstatistik Enstitüsünün her ay için belirlediği TEFE aylık oranı esas alınarak hesaplanacak tutar,

İlk taksit Mart 2003 ayında başlamak üzere Nisan,Haziran,Ağustos,Ekim,Aralık 2003

ayları ile Şubat,Nisan,Haziran 2004 aylarında 9 eşit taksitte ödenecektir. Vade tarihlerinin ayın son günlerine geldiği hallerde(31 Mart gibi),381 seri no’lu Tahsilat

Genel Tebliğindeki açıklamalar çerçevesinde,gecikme zammı yerine kullanılacak TEFE oranı ,vade tarihinin rastladığı aydan (Mart ayı) başlamak suretiyle hesaplanacaktır.Dolayısıyla,uygulanılacak TEFE oranının başlangıç ayı verginin vadesindeki ay olacak,son endeks tarihi de Kanun’un yürürlüğe girdiği Şubat 2003 ayı endeksi olacaktır.

6183 sayılı Kanunun 52 nci maddesine göre gecikme zammı tatbik süresini durduran iflas

ve aciz halleri sözkonusu ise gecikme zammı uygulanmayan süreye TEFE oranı da uygulanmayacak, bu hallerin varlığı TEFE uygulanan süreyi de durduracaktır.

4811 sayılı Kanunun yürürlüğe girdiği 27/2/2003 tarihden önce Vergi Usul Kanununun

gerek uzlaşma gerekse tarhiyat öncesi uzlaşma hükümlerinden yararlanılarak uzlaşma sağlanmış ancak henüz ödeme süresi geçmemiş borcu olan mükellefler, uzlaşma sonucu tahakkuk eden vergi ve ceza tutarları ile hesaplanan gecikme faizleri dikkate alınarak Kanun hükümlerinden yararlanabileceklerdir.

12

Vergi Usul Kanunu uyarınca kesilmiş olan vergi cezaları için anılan Kanunun 376 ncı maddesi hükmü uyarınca indirim talebinde bulunulan, ancak 4811 sayılı Kanunun yürürlüğe girdiği 27/2/2003 tarihi itibarıyla dava açma süresi geçmiş,henüz ödeme süresi geçmemiş bulunan alacaklar için indirimli ceza tutarları dikkate alınarak 4811 sayılı Kanun hükümlerinden yararlanılabilecetir.

Vergi Usul Kanununun pişmanlık hükümlerine göre tahakkuk eden ve Kanunun yürürlüğe

girdiği 27/2/2003 tarih itibarıyla 371 inci maddede öngörülen sürede ödenmemiş olan vergiler için 4811 sayılı Kanun’un tebliğinin “5-Pişmanlık Yada Kendiliğinden Yapılan Beyanlara ilişkin Hükümler” (Sirkülerin “Pişmanlıkla Ve Kendiliğinden Yapılan Beyanlar” bölümünde yapılan açıklamalar) da dikkate alınarak işlem yapılacaktır.

4811 Sayılı Kanun’un yürürlüğe girdiği 27/2/2003 tarih itibarıyla pişmanlık hükümlerine

göre tahakkuk eden ve henüz ödeme süresi geçmemiş olan alacaklar ise kesinleşmiş kamu alacakları kapsamında değerlendirilecektir, pişmanlık zammı yerine TEFE oranı kullanılarak faiz hesaplanılacaktır.

Vergi Barışı Kanunun yürürlüğe girdiği tarih itibarıyla ikmalen, re’sen ya da idarece

yapılan tarhiyata ilişkin olarak herhangi bir ihtilaf yaratılmayarak dava açma süresi geçmiş ancak henüz ödeme süresi geçmemiş bulunan alacaklar için tarhiyata ilişkin vergi ve ceza ihbarnamelerinde belirlenen tutar ve hesaplanan gecikme faizi dikkate alınarak kesinleşmiş kamu alacaklarına ilişkin yapılan açıklamalardaki haklardan yararlanılabilecektir.

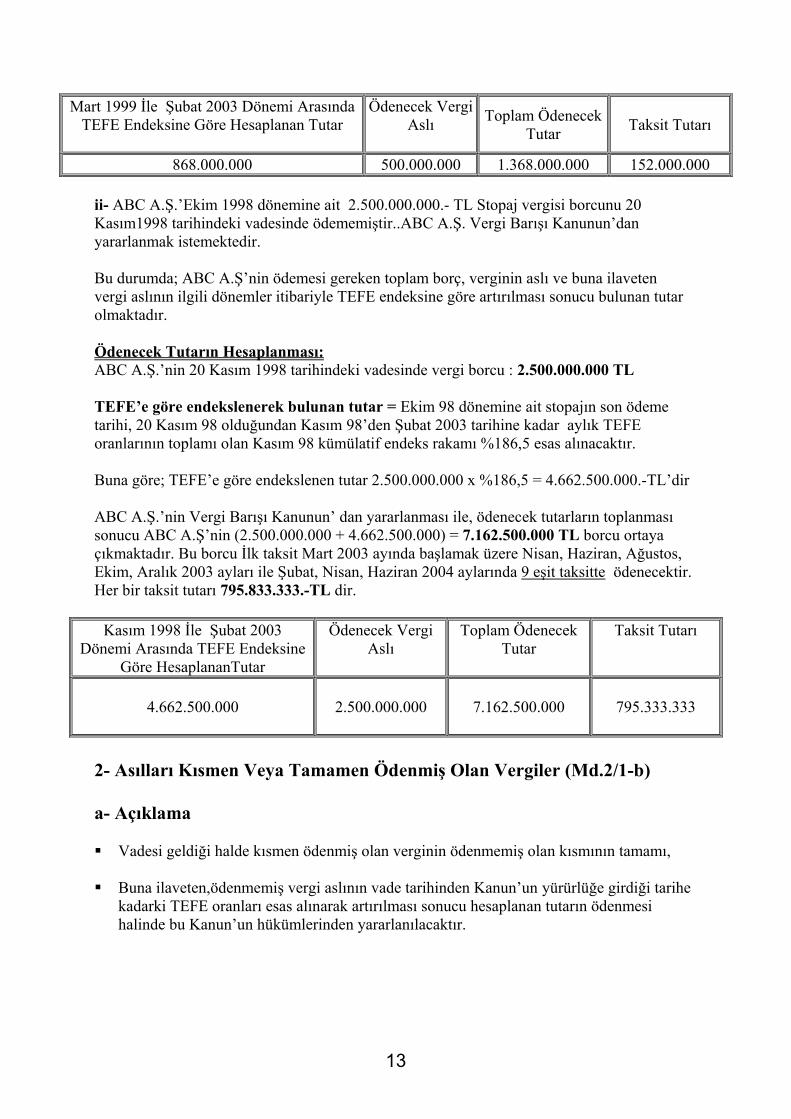

b-Örnekler i- Ahmet bey,gerçek usulde vergi mükellefi olup Şubat 1999 dönemine ilişkin 500.000.000 TL tahakkuk eden Katma Değer Vergisi borcunu ödememiştir,Vergi Barışı Kanunun’dan yararlanmak istemektedir. Bu durumda;Ahmet beyin ödemesi gereken borç, vergi aslı ve buna ilaveten anaparanın ilgili dönemler TEFE endeksine göre artırılması sonucu bulunan tutar olup,aşağıdaki şekilde hesaplanmaktadır: Ödenecek Tutarın Hesaplanması: Ahmet Beyin Şubat 1999 dönemine ait KDV borcu : 500.000.000 TL TEFE’e göre endekslenerek bulunan tutar = Şubat 99 dönemine ait KDV’nin son ödeme tarihi, 25 Mart 99‘dur. Mart 99’dan Şubat 2003 tarihine kadar aylık tefe oranlarının toplamı olan Mart 99’un kümülatif endeks rakamı %173,6 nın hesaplamada esas alınması gerekmektedir. Buna göre endeksleme sonucu bulunan tutar 500.000.000 TL x %173,6 = 868.000.000.- TL’dir. Buna göre; Ahmet Beyin Vergi Barışı Kanunundan yararlanması sonucu, toplam ödemesi gereken tutar (500.000.000 vergi aslı + 868.000.000 TEFE’e göre endekslenen tutar) = 1.368.000.000 TL’dir. Ahmet beyin, ( İlk taksit Mart 2003 ayında başlamak üzere Nisan, Haziran, Ağustos, Ekim, Aralık 2003 ayları ile Şubat, Nisan, Haziran 2004 aylarında 9 eşit taksitte ödenecektir.) her bir taksit tutarı 152.000.000.-TL dir.

13

Mart 1999 İle Şubat 2003 Dönemi Arasında TEFE Endeksine Göre Hesaplanan Tutar

Ödenecek Vergi Aslı

Toplam Ödenecek Tutar Taksit Tutarı

868.000.000 500.000.000 1.368.000.000 152.000.000 ii- ABC A.Ş.’Ekim 1998 dönemine ait 2.500.000.000.- TL Stopaj vergisi borcunu 20 Kasım1998 tarihindeki vadesinde ödememiştir..ABC A.Ş. Vergi Barışı Kanunun’dan yararlanmak istemektedir. Bu durumda; ABC A.Ş’nin ödemesi gereken toplam borç, verginin aslı ve buna ilaveten vergi aslının ilgili dönemler itibariyle TEFE endeksine göre artırılması sonucu bulunan tutar olmaktadır. Ödenecek Tutarın Hesaplanması: ABC A.Ş.’nin 20 Kasım 1998 tarihindeki vadesinde vergi borcu : 2.500.000.000 TL TEFE’e göre endekslenerek bulunan tutar = Ekim 98 dönemine ait stopajın son ödeme tarihi, 20 Kasım 98 olduğundan Kasım 98’den Şubat 2003 tarihine kadar aylık TEFE oranlarının toplamı olan Kasım 98 kümülatif endeks rakamı %186,5 esas alınacaktır. Buna göre; TEFE’e göre endekslenen tutar 2.500.000.000 x %186,5 = 4.662.500.000.-TL’dir ABC A.Ş.’nin Vergi Barışı Kanunun’ dan yararlanması ile, ödenecek tutarların toplanması sonucu ABC A.Ş’nin (2.500.000.000 + 4.662.500.000) = 7.162.500.000 TL borcu ortaya çıkmaktadır. Bu borcu İlk taksit Mart 2003 ayında başlamak üzere Nisan, Haziran, Ağustos, Ekim, Aralık 2003 ayları ile Şubat, Nisan, Haziran 2004 aylarında 9 eşit taksitte ödenecektir. Her bir taksit tutarı 795.833.333.-TL dir.

Kasım 1998 İle Şubat 2003 Dönemi Arasında TEFE Endeksine

Göre HesaplananTutar

Ödenecek Vergi Aslı

Toplam Ödenecek Tutar

Taksit Tutarı

4.662.500.000

2.500.000.000

7.162.500.000

795.333.333

2- Asılları Kısmen Veya Tamamen Ödenmiş Olan Vergiler (Md.2/1-b) a- Açıklama Vadesi geldiği halde kısmen ödenmiş olan verginin ödenmemiş olan kısmının tamamı,

Buna ilaveten,ödenmemiş vergi aslının vade tarihinden Kanun’un yürürlüğe girdiği tarihe

kadarki TEFE oranları esas alınarak artırılması sonucu hesaplanan tutarın ödenmesi halinde bu Kanun’un hükümlerinden yararlanılacaktır.

14

Asılları tamamen ödenmiş olmakla birlikte, gecikme zammı ve gecikme faizi ödenmemiş olan vergilerde,vade tarihinden ödendiği tarihe kadar hesaplanan gecikme zammı yerine, -Gecikme faizinin hesaplandığı süre dikkate alınarak, -Gecikme faizi yerine, Devlet İstatistik Enstitüsünün her ay için belirlediği TEFE oranı esas alınarak TEFE tutarı hesaplanacaktır. Asılları tamamen ödenmiş vergilere ilişkin gecikme faizi ve gecikme zamlarından,

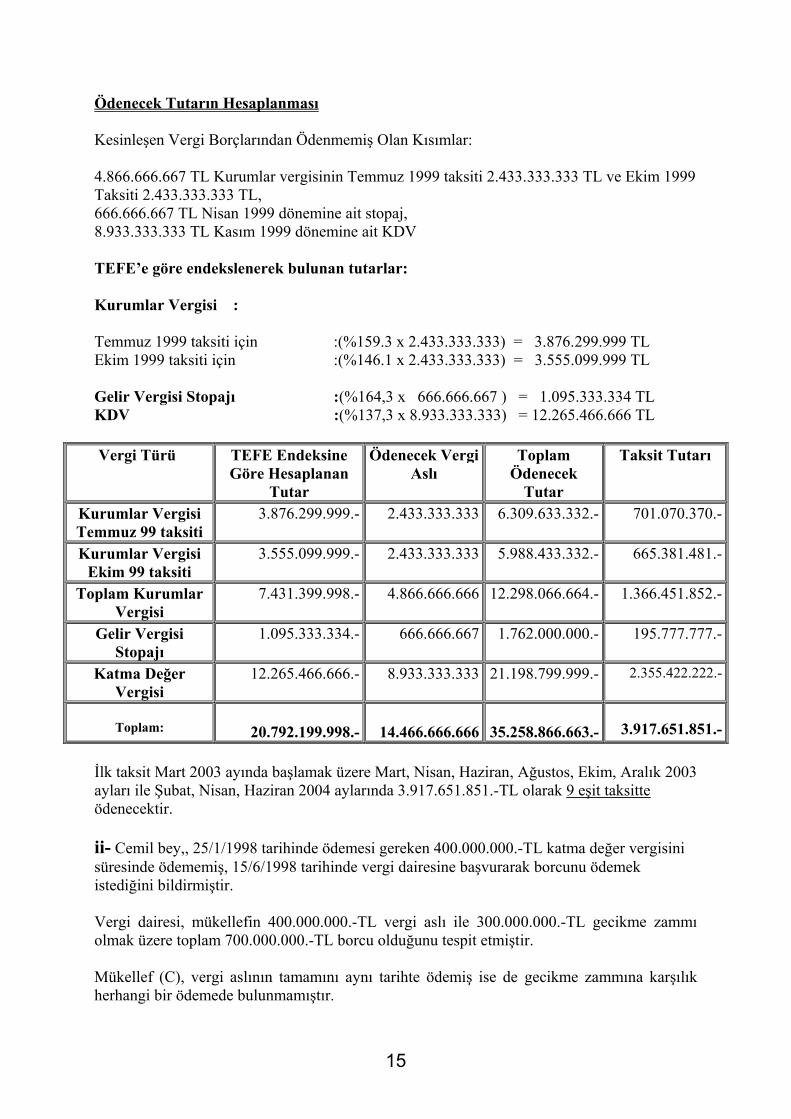

Kanunun yürürlüğe girdiği tarihten önce kısmen tahsilat yapılmışsa,vergi aslının vade tarihinden ödendiği tarihe kadar hesaplanan -Gecikme zammı yerine,gecikme faizinin hesaplandığı süre dikkate alınarak, -Gecikme faizi yerine, Devlet İstatistik Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin (TEFE) aylık oranı esas alınarak TEFE tutarı hesaplanacaktır. Ödenmiş gecikme zammı/gecikme faizi tutarının, hesaplanan TEFE tutarından fazla olması halinde herhangi bir tahsilat yapılmayacak, kalan gecikme zammı/gecikme faizinin tahsilinden vazgeçilecektir. Bununla birlikte, tahsil edilmiş gecikme zammı ve gecikme faizinden red ve iade yapılmayacaktır. Ödenmiş gecikme zammı/gecikme faizi tutarının, hesaplanan TEFE tutarından az olması halinde ise ödenecek tutar TEFE tutarından ödenmiş olan gecikme zammı/gecikme faizi düşülmek suretiyle tespit edilecektir. Bu şekilde belirlenen TEFE tutarının Kanunda öngörülen süre ve şekilde ödenmesi halinde, kalan gecikme zammı/gecikme faizinin tahsilinden vazgeçilecektir. İlk taksit Mart 2003 ayında başlamak üzere Nisan, Haziran, Ağustos, Ekim, Aralık 2003 ayları ile Şubat, Nisan, Haziran 2004 aylarında 9 eşit taksitte ödenecektir. b-Örnekler i-Z Ltd.Şti.. 1998 yılına ilişkin Kurumlar vergisi 2. Ve 3.taksiti olan 4.866.666.667 TL ile, Nisan 1999 dönemine ait aylık muhtasar beyannameden tahakkuk eden 1.000.000.000 TL stopajın 666.666.667 TL lik kısmını ödememiştir.Ayrıca,Kasım 1999 dönemine ilişkin 13.400.000.000 TL tahakkuk eden KDV‘nin de 8.933.333.333 TL KDV’yi de ödememiştir.(Yani,örnekte belirtilen tahakkuk etmiş vergiler kısmi ödenmiştir). Z.Ltd.Şti. Vergi Barışı Kanunun’dan yararlanmak istemektedir. Bu durumda; Z Ltd.Şti’nin ödemesi gereken borç, anapara ve buna ilaveten anaparanın ilgili dönemler itibariyle TEFE endeksine göre artırılması sonucu bulunan tutar olmaktadır.

15

Ödenecek Tutarın Hesaplanması Kesinleşen Vergi Borçlarından Ödenmemiş Olan Kısımlar: 4.866.666.667 TL Kurumlar vergisinin Temmuz 1999 taksiti 2.433.333.333 TL ve Ekim 1999 Taksiti 2.433.333.333 TL, 666.666.667 TL Nisan 1999 dönemine ait stopaj, 8.933.333.333 TL Kasım 1999 dönemine ait KDV TEFE’e göre endekslenerek bulunan tutarlar: Kurumlar Vergisi : Temmuz 1999 taksiti için :(%159.3 x 2.433.333.333) = 3.876.299.999 TL Ekim 1999 taksiti için :(%146.1 x 2.433.333.333) = 3.555.099.999 TL Gelir Vergisi Stopajı :(%164,3 x 666.666.667 ) = 1.095.333.334 TL KDV :(%137,3 x 8.933.333.333) = 12.265.466.666 TL Vergi Türü TEFE Endeksine

Göre Hesaplanan Tutar

Ödenecek Vergi Aslı

Toplam Ödenecek

Tutar

Taksit Tutarı

Kurumlar Vergisi Temmuz 99 taksiti

3.876.299.999.- 2.433.333.333 6.309.633.332.- 701.070.370.-

Kurumlar Vergisi Ekim 99 taksiti

3.555.099.999.- 2.433.333.333 5.988.433.332.- 665.381.481.-

Toplam Kurumlar Vergisi

7.431.399.998.- 4.866.666.666 12.298.066.664.- 1.366.451.852.-

Gelir Vergisi Stopajı

1.095.333.334.- 666.666.667 1.762.000.000.- 195.777.777.-

Katma Değer Vergisi

12.265.466.666.- 8.933.333.333 21.198.799.999.- 2.355.422.222.-

Toplam: 20.792.199.998.- 14.466.666.666

35.258.866.663.- 3.917.651.851.-

İlk taksit Mart 2003 ayında başlamak üzere Mart, Nisan, Haziran, Ağustos, Ekim, Aralık 2003 ayları ile Şubat, Nisan, Haziran 2004 aylarında 3.917.651.851.-TL olarak 9 eşit taksitte ödenecektir. ii- Cemil bey,, 25/1/1998 tarihinde ödemesi gereken 400.000.000.-TL katma değer vergisini süresinde ödememiş, 15/6/1998 tarihinde vergi dairesine başvurarak borcunu ödemek istediğini bildirmiştir. Vergi dairesi, mükellefin 400.000.000.-TL vergi aslı ile 300.000.000.-TL gecikme zammı olmak üzere toplam 700.000.000.-TL borcu olduğunu tespit etmiştir. Mükellef (C), vergi aslının tamamını aynı tarihte ödemiş ise de gecikme zammına karşılık herhangi bir ödemede bulunmamıştır.

16

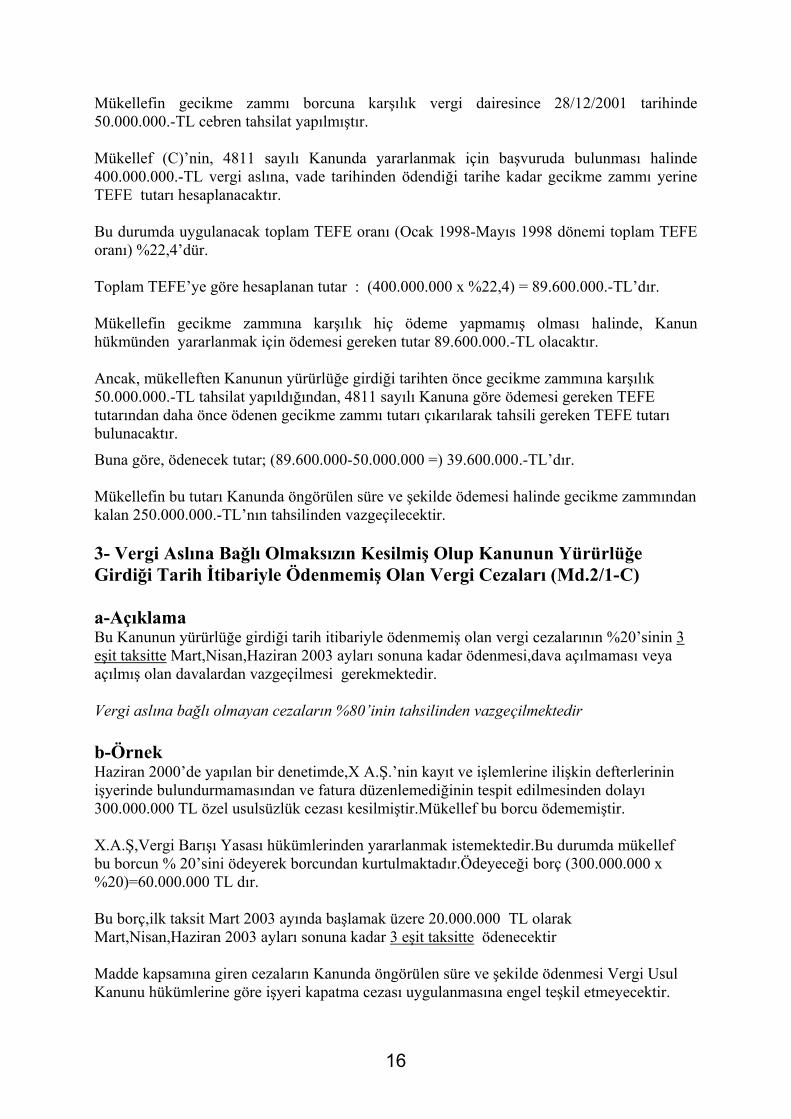

Mükellefin gecikme zammı borcuna karşılık vergi dairesince 28/12/2001 tarihinde 50.000.000.-TL cebren tahsilat yapılmıştır. Mükellef (C)’nin, 4811 sayılı Kanunda yararlanmak için başvuruda bulunması halinde 400.000.000.-TL vergi aslına, vade tarihinden ödendiği tarihe kadar gecikme zammı yerine TEFE tutarı hesaplanacaktır. Bu durumda uygulanacak toplam TEFE oranı (Ocak 1998-Mayıs 1998 dönemi toplam TEFE oranı) %22,4’dür. Toplam TEFE’ye göre hesaplanan tutar : (400.000.000 x %22,4) = 89.600.000.-TL’dır. Mükellefin gecikme zammına karşılık hiç ödeme yapmamış olması halinde, Kanun hükmünden yararlanmak için ödemesi gereken tutar 89.600.000.-TL olacaktır. Ancak, mükelleften Kanunun yürürlüğe girdiği tarihten önce gecikme zammına karşılık 50.000.000.-TL tahsilat yapıldığından, 4811 sayılı Kanuna göre ödemesi gereken TEFE tutarından daha önce ödenen gecikme zammı tutarı çıkarılarak tahsili gereken TEFE tutarı bulunacaktır.

Buna göre, ödenecek tutar; (89.600.000-50.000.000 =) 39.600.000.-TL’dır. Mükellefin bu tutarı Kanunda öngörülen süre ve şekilde ödemesi halinde gecikme zammından kalan 250.000.000.-TL’nın tahsilinden vazgeçilecektir. 3- Vergi Aslına Bağlı Olmaksızın Kesilmiş Olup Kanunun Yürürlüğe Girdiği Tarih İtibariyle Ödenmemiş Olan Vergi Cezaları (Md.2/1-C) a-Açıklama Bu Kanunun yürürlüğe girdiği tarih itibariyle ödenmemiş olan vergi cezalarının %20’sinin 3 eşit taksitte Mart,Nisan,Haziran 2003 ayları sonuna kadar ödenmesi,dava açılmaması veya açılmış olan davalardan vazgeçilmesi gerekmektedir. Vergi aslına bağlı olmayan cezaların %80’inin tahsilinden vazgeçilmektedir b-Örnek Haziran 2000’de yapılan bir denetimde,X A.Ş.’nin kayıt ve işlemlerine ilişkin defterlerinin işyerinde bulundurmamasından ve fatura düzenlemediğinin tespit edilmesinden dolayı 300.000.000 TL özel usulsüzlük cezası kesilmiştir.Mükellef bu borcu ödememiştir. X.A.Ş,Vergi Barışı Yasası hükümlerinden yararlanmak istemektedir.Bu durumda mükellef bu borcun % 20’sini ödeyerek borcundan kurtulmaktadır.Ödeyeceği borç (300.000.000 x %20)=60.000.000 TL dır. Bu borç,ilk taksit Mart 2003 ayında başlamak üzere 20.000.000 TL olarak Mart,Nisan,Haziran 2003 ayları sonuna kadar 3 eşit taksitte ödenecektir Madde kapsamına giren cezaların Kanunda öngörülen süre ve şekilde ödenmesi Vergi Usul Kanunu hükümlerine göre işyeri kapatma cezası uygulanmasına engel teşkil etmeyecektir.

17

4- Ödenmemiş Borcun Sadece Vergi Aslına Bağlı Kesilen Cezaları Ve Bunlara İlişkin Gecikme Zamları (Md.2/1-d) Tamamının tahsilinden vazgeçilmektedir. 5- İştirak ,Teşvik Ve Yardım Fiilleri Nedeniyle Kesilen Vergi Ziyaı Cezaları (Md.2/1-e) Cezanın %20’si İlk taksit Mart 2003 ayında başlamak üzere Nisan, Haziran, Ağustos, Ekim, Aralık 2003 ayları ile Şubat, Nisan, Haziran 2004 aylarında 9 eşit taksitte ödenecektir. Kanunun yürürlüğ girdiği tarihten önce bu cezalardan kısmen tahsilat yapılmış ise kalan tutar üzerinden Kanundan yararlanılabilecektir. 6- AATUHK’nun 48’nci Maddesi Uyarınca Tecil Edilen Ve Tecil Şartlarına Göre Ödenen Kamu Alacakları (Md.2/2) a-Açıklama Ayrıca, bu Kanunun 2/2’nci maddesi gereğince 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 48 inci maddesine göre tecil edilen ve bu madde kasamına giren alacaklardan Kanun‘un yürürlüğr girdiği 27/2/2003 tarihi itibariyle ödeme süresi geçmemiş olan taksit tutarları için mükellefler dilerlerse bu madde hükmünden yararlanabileceklerdir. Bu taktirde,Kanun‘un yürürlük tarihinden önde tecil şartlarına uygun olarak ödenen taksit tutarları için tecil geçerli olacaktır. Ayrıca,4811‘nci Kanunun 20‘nci maddesinde bu Kanun‘un yürürlüğe girdiği tarhten önce yapılan ödemeler ile 6183 sayılı Kanun‘un 48‘nci maddesine göre tahsil edilen tecil faizlerinin bu Kanun hükümlerine dayanılarak red ve iadesinin yapılmayacağı öngörülmektedir.Bu nedenle Kanun hükümlerinden yararlanılarak ödeme yapılmak istenmesi halinde, Kanunun yürürlük tarihi olan 27/2/2003 tarihinden önce taksit tutarları ile birlikte ödenen tecil faizleri red ve iade edilmeyecektir. Bu durumdaki alacaklar için madde hükmünden yararlanmak istenilmesi halinde ödenmemiş alacak aslına; vade tarihinden itibaren Kanunun yürürlük tarihine kadar hesaplanacak gecikme zammı yerine, gecikme faizi bulunması halinde gecikme faizinin hesaplandığı süre dikkate alınarak gecikme faizi yerine, Devlet İstatistik Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin (TEFE) aylık oranı esas alınarak tutar hesaplanacaktır. Vergi aslı ile TEFE tutarı toplamının maddede öngörülen süre ve şekilde ödenmesi halinde Kanun hükmünden yararlanılacaktır. 6183 sayılı Kanunun 48 inci maddesi gereğince tecil edilen alacağın vergi aslı olmaksızın gecikme zammı, gecikme faizi veya vergi cezasından olması halinde, Sirkülerin “Asılları Kısmen Veya Tamamen Ödenmiş Olan Alacaklar” başlıklı II-2’nci bölümünde yapılan açıklamalar çerçevesinde ödenecek TEFE tutarı tespit edilerek Kanun hükmünden yararlanılacaktır. Bu takdirde de Kanunun yürürlük tarihinden önce ödenmiş tecil faizlerinin red ve iadesi yapılmayacaktır.

18

Mükelleflerin, bu madde hükmünden yararlanabilmeleri için, her bir tecil onayı ile tecili uygun görülen tüm borçları için talepte bulunmaları şarttır. b-Örnek Mükellef M, 20/4/2002 tarihinde ödenmesi gereken 1.000.000.000.-TL gelir (stp) vergisini zamanında ödememiştir. 6/11/2002 tarihinde anılan vergi dairesine başvurarak gecikme zammı dahil toplam borcunu 12 eşit taksitte ödemek istediğini bildirmiştir. Vergi Dairesi, mükellefin gecikme zammı dahil 1.490.000.000.-TL borcu olduğunu tespit etmiş ve bu tutarın, ilk taksit Kasım 2002 ayından başlamak, 8 ayda 8 eşit taksitte ödenmek üzere tecilini uygun görmüştür. Aylık Taksit Tutarı: 1.490.000.000/ 8 = 186.250.000.-TL’dır. Mükellef ilk üç taksiti zamanında ödemiş, ancak Mart ayında 4811 sayılı Kanundan yararlanmak için Karşıyaka Vergi Dairesine başvuruda bulunmuştur. Bu olayda, vergi dairesi öncelikle kalan borç tutarının ne kadarının vergi aslı ne kadarının gecikme zammı olduğunu tespit edecektir. Bunun için; Ödenen Borç Tutarı = Aylık Taksit Tutarı x Ay Sayısı = 186.250.000.-TL X 3 = 558.750.000.-TL olarak bulunacaktır. Ödenen tutardan vergi aslına isabet eden tutar; aşağıdaki formül ile tespit edilecektir. Ödenen tutardan vergi aslına isabet eden tutar= (Ödenen Tutar x Vergi Aslı) / Toplam borç tutarı Vergi aslına isabet eden tutar = (558.750.000 x 1.000.000.000) / 1.490.000.000= 375.000.000.-TL’dır. Kalan vergi aslı tutarı = 1.000.000.000 – 375.000.000 = 625.000.000.-TL’dır. Bu durumda, tecil şartlarına uygun olarak ödenen taksit tutarları için tecil hükümleri geçerli sayılacaktır. Kalan beş taksit tutarının toplamı 931.250.000.-TL olup bunun 625.000.000.-TL’sı vergi aslı, 306.250.000.-TL’sı gecikme zammıdır. Vergi aslından kalan tutara, vade tarihinden Vergi Barışı Kanunun yürürlüğe girdiği tarihe kadar (TEFE) oranı uygulanarak hesaplanan (625.000.000.-TL x %27,3=)170.625.000 TL TEFE tutarı ile vergi aslı toplanarak ödenecek toplam tutar bulunacaktır. İlgili madde hükmüne göre ödenmesi gereken vergi aslı ve TEFE tutarının, Kanunda öngörülen süre ve şekilde ödenmesi halinde, Kanunun yürürlüğe girdiği tarihine kadar hesaplanan gecikme zammının tahsilinden vazgeçilecektir.

19

7- 2002 Yılına İlişkin Olarak Geçici Vergilere İlişkin Gecikme Zamları (Md.2/4) a-Açıklama Vergi aslı istenmeyecektir.

Kanun’un kapsadığı dönemlere ilişkin olarak 2002 yılında tahakkuk eden ve bu Kanun’un

yürürlüğe girdiği tarihe kadar ödenmemiş olan geçici vergilere ilişkin gecikme zammı yerine , Vergi Barışı Kanunu’nun yürürlüğe girdiği tarihin TEFE endeksi esas alınarak belirlenen tutar ödenmek suretiyle bu madde hükmünden yararlanacaktır.

b-Örnek Y Ltd.Şti, 2002 2‘nci geçici vergi dönemine ait (Nisan-Haziran 2002 dönemi) 15 Ağustos 2002’da ödemesi gereken 100.000.000 TL geçici vergi borcunu ödememiştir.(Vadesinde ödenmeyen geçici vergi,ilgili yılın kurumlar vergisi beyannamesi verilme süresine kadar ödenmemişse ilgili dönem kurumlar vergisi beyannamesinde tahakkuk olan kurumlar vergisinden mahsup edilemez .Ancak,gecikme faizi uygulanır ve geçici verginin aslı terkin edilir) . Mükellef,Vergi Barışı Yasasından yararlanmak istenmektedir. Bu durumda,ödenmesi gereken tutar, vergi aslına Ağustos 2002 tarihindeki kümülatif endeks değerine (%21,2) göre artırılması ile bulunacaktır. TEFE’e göre endekslenerek bulunan tutar:(%21,2) x 100.000.000= 21.200.000 TL’dır. Vergi Türü Geçici Verginin Aslı Ağustos 2002 İle Şubat 2003

Dönemi Arasında TEFE Endeksine(%21,2) Göre Hesaplanan

Tutar

Taksit Tutarı

Geçici Vergi

100.000.000

21.200.000 2.355.555.-

Ödenmeyen Geçici Vergi için hesaplanan gecikme zammı yerine Ağustos 2002 ile Şubat 2003 dönemi arasında TEFE endeksine göre hesaplanan 21.200.000 TL olarak, ilk taksit Mart 2003 ayında başlamak üzere Nisan, Haziran, Ağustos, Ekim, Aralık 2003 ayları ile Şubat, Nisan, Haziran 2004 aylarında 9 eşit taksitte ödenecektir. 8- Kesinleştiği Halde, Depremden Dolayı Ödeme Süresi Uzatılmış Olan Veya Ödeme Süresi Belirlenmemiş Olan Gelir Ve Kurumlar Vergileri Ve Diğer Vergiler (Md.2/5) Kar payı vergi tevkifatından kaynaklanan vergiler hariç olmak üzere, vadesi uzatılmış olan vergilerin vade tarihi Şubat 2003 sonu olarak kabul edilir. İlk taksit Mart 2003 ayında başlamak üzere Nisan, Haziran, Ağustos, Ekim, Aralık 2003 ayları ile Şubat, Nisan, Haziran 2004 aylarında 9 eşit taksitte ödenecektir.

20

Ödeme süresi belirlenmemiş olan gelir ve kurumlar vergileri ile kurumların kar payı stopajından kaynaklanan vergilerin ödenmemiş kısmı ya da hiç ödenmediyse tamamı,Maliye Bakanlığının belirleyeceği vade tarihinden itibaren 9 eşit taksitte ödenecektir. 9- Motorlu Taşıtlar Vergisi ve Bu Vergiye İlişkin Gecikme Zammı (Md.2/6) Vergi Barışı Kanunun 2 nci maddesinin (6) numaralı fıkrası, Kanun hükmüne göre ödenecek olan motorlu taşıtlar vergisi ve bu vergiye ilişkin gecikme zammı yerine hesaplanacak TEFE tutarının, Kanunla öngörülen ödeme süresi içinde taksitle ödeyeceklerdir. Bu Kanuna göre borcu taksitlendirilen motorlu taşıtlar vergisi mükelleflerinin, 197 sayılı Motorlu Taşıtlar Vergisi Kanununun 13 üncü maddesinin (d) fıkrası hükmü uygulanmadan, taksit ödeme süresi sonuna kadar taşıtlarının fenni muayenelerini yaptırmalarına, denize ve uçuşa elverişli belgelerini almalarına imkan vermektedir. Ancak, taşıtın satış ve devri halinde taksitlendirilen borcun tamamının ödenmesi şartı aranacaktır. 10- Kesinleşmiş Kamu Alacaklarına İlişkin Madde(Md.2.) Hükümlerden Yararlanmanın Diğer Şartları

Buna göre, Kanunun 2 nci maddesi hükmünden yararlanmak üzere başvuruda bulunan mükelleflerin maddede öngörülen diğer şartların yanısıra; -Madde hükmünden yararlandıkları vergi türlerinden, -Kanunun yürürlüğe girdiği tarihten sonra madde ile öngörülen taksit ödeme süresinin sonuna kadar (Haziran 2004) tahakkuk eden borçlarını, vadesinde ödemeleri şarttır. Mükelleflerin madde hükmünden toplam borçları için yararlanmak üzere başvuruda bulunmaları halinde vergi dairelerince bu hüküm de hatırlatılmak suretiyle hangi vergi türlerinden yararlandıkları konusunda ayrıntılı bilgi verilecektir. Madde ile mükelleflerin zor durumda bulunmaları nedeniyle borçlarını vadesinde ödeyememeleri hali Kanunu ihlal nedeni sayılmamıştır. Zor durum hali, 6183 sayılı Kanunun 48 nci maddesinde geçen “çok zor durum” halini ifade etmektedir. Buna göre, 6183 sayılı Kanuna göre borçları tecil edilen mükelleflerin zor durumda bulunmaktadırlar. Diğer taraftan, tecil talebi çok zor durum hali dışında nedenlere uygun görülmeyen mükellefler için de tecil yapılmamakla birlikte zor durum halinin varlığı dikkate alınarak madde hükmü ihlal edilmiş sayılmayacaktır.

21

11- Diğer Hususlar a- Kesinleşmiş kamu alacaklarına ilişkin hükümlerden, 213 sayılı Kanun ile 6183 sayılı Kanunda yer alan sorumluluk düzenlemeleri nedeniyle mirasçılar, kefiller, şirket ortakları ve kanuni temsilciler gibi amme borçlusu sayılan kişiler sorumlu oldukları tutar dikkate alınarak Kanundan yararlanabileceklerdir. 3568 sayılı Kanun uyarınca mükellefle birlikte borcun ödenmesinden müşterek ve müteselsilen sorumluluğu bulunan yeminli mali müşavirlerin de bu madde hükmünden yararlanmaları mümkündür. b- Adi ortaklıklarda ve kollektif şirketlerde ortakların şirketin borçları dolayısıyla müşterek ve müteselsil sorumluluğu bulunması nedeniyle şirket adına tarh edilen vergi ve cezalar ile hesaplanan gecikme zammı ve gecikme faizleri için ortaklık adına Kanun hükümlerinden yararlanılması mümkün bulunmaktadır. c- 4811 sayılı Kanunun yürürlüğe girdiği 27/2/2003 tarih itibarıyla haklarında 2004 sayılı İcra ve İflas Kanunu hükümlerine göre iflasın açılmasına karar verilen gerçek ve tüzel kişilerin bu Kanun hükümlerinden yararlanabilmeleri için iflas işlemlerini yürüten iflas idaresinin ilgili vergi dairesine yazılı olarak müracaat etmesi zorunludur. Ancak, iflas halinde bulunan mükelleflerden aranılan kamu alacaklarının 31 Mart 2003 tarihinden sonra iflas masasına kaydedilmiş olması halinde, bu alacakların dönemi Kanunun kapsadığı dönemlere ait olsa dahi 4811 sayılı Kanun hükümlerinden yararlandırılmayacaktır. Bununla birlikte, iflas halindeki tüzel kişiliklerin ortaklarının ve kanuni temsilcilerinin Vergi Usul Kanunu ve 6183 sayılı Kanun uyarınca haklarında bu sıfatları nedeniyle yapılan takip işlemlerinden dolayı tüzel kişiliğin vergi dairesine olan borçları için bu Kanun hükümlerinden yararlanabilmeleri mümkün bulunmaktadır. d- 4811 sayılı Kanunun yürürlüğe girdiği tarihten önce, vergi mevzuatında yer alan düzenlemeler nedeniyle mahsuben iade talebi bulunan mükellefler diledikleri takdirde mahsup talep ettikleri borçları için bu Kanun hükümlerinden yararlanabilirler. Bu takdirde, mahsuben iade talebinden vazgeçtiklerini, bağlı bulundukları vergi dairesine, birden fazla vergi dairesine mahsup talepli borçları olması halinde, her birine ayrı ayrı bu Kanundan yararlanmak için belirlenen başvuru süresi içinde bildirmeleri gerekmektedir. e-Mükellefin kendi borcu dışında,ilgili mevzuat uyarınca 3.şahısların borçlarına mahsup talepleri olması halinde ise mahsup talebinden vazgeçilebilmesi için borcuna mahsup istenen 3 şahsın da bu konuya yönelik irade beyanı aranacaktır. Bununla birlikte,mahsup talebinden vazgeçen mükelleflerin mahsup talebine konu iade alacakların 4811 sayılı Kanun’un kapsamı dışında kalan gerek kendi,gerekse 3. Şahısların kanunun yürülüğe girdiği tarihten sonra doğacak borçlarına ilgili mevzuat uyarınca mahsubunu talep etmeleri mümkündür. Bu taktirde ,genel esaslar çerçevesinde ilgili dönem borcunun vade tarihi itibariyle yazılı olarak ayrıca başvurmaları gerekmektedir.

22

3065 sayılı Kanun’un 32. Maddesinin Bakanlığa verdiği yetkiye istinaden KDV iade alacağının vergi borcuna mahsubuna talep eden ve 4811 sayılı Kanun’a göre vergi borcunu ödemek üzere mahsup talebinden vazgeçen mükelleflere bu alacaklarının nakten iadesi yapılmayacaktır. f- 4811 sayılı Kanun hükümlerinden yararlanmak üzere başvuran mükellefler hakkında uygulanan yurtdışı çıkış yasağının kaldırılmasında, bu Kanun hükümlerine göre yapılan ödemeler ile 395 Seri Nolu Tahsilat Genel Tebliğindeki açıklamalar dikkate alınacaktır. g- Kanunun 2 nci maddesinin (3) numaralı fıkrasında, bu madde kapsamına giren kamu alacakları ile ilgili olarak tatbik edilen hacizlerin yapılan ödemeler nispetinde kaldırılacağı ve buna isabet eden teminatların iade edileceği hükme bağlanmıştır. Buna göre, Kanun kapsamındaki borçlarını ödemek üzere başvuran ve borçlarına karşılık ödemede bulunan mükelleflerin mal varlığına tatbik edilen hacizler, bu malların bölünebilir nitelikte olması, haczin devam edeceği malların kamu alacağını karşılayacak değerde olması halinde ödemeler nispetinde kaldırılacaktır. Bu hüküm çerçevesinde, borçları Kanun hükmüne göre taksitlendirilen mükelleflerin teminat değişikliği talepleri de değerlendirilebilecektir. h- Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunmayan ya da borçları Kanun kapsamına girmeyen mükelleflerde aranılan kamu alacaklarının süratle takip ve tahsili sağlanacaktır.

23

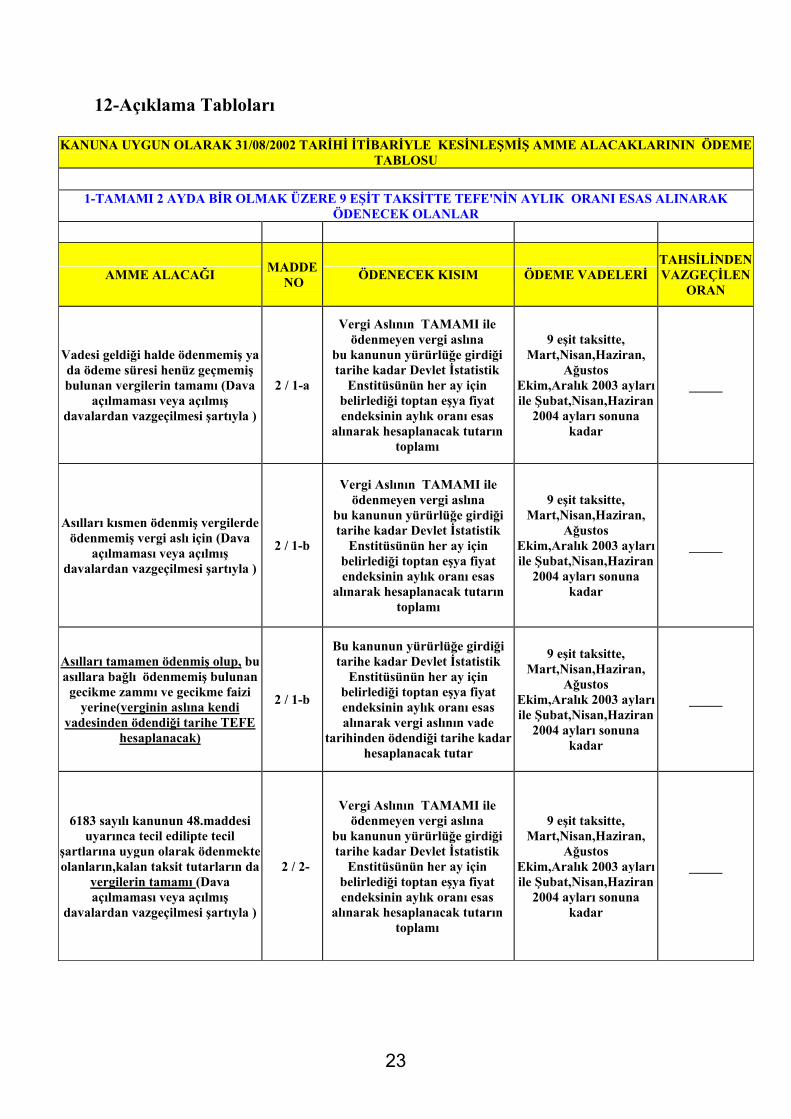

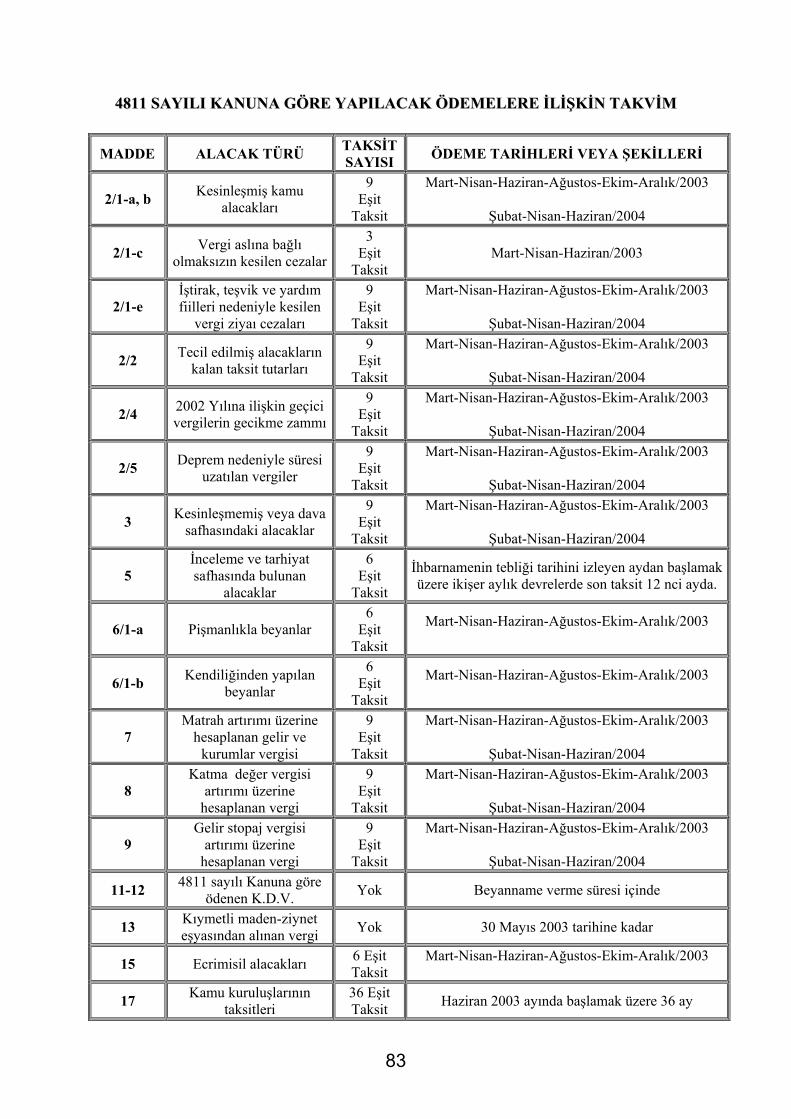

12-Açıklama Tabloları

KANUNA UYGUN OLARAK 31/08/2002 TARİHİ İTİBARİYLE KESİNLEŞMİŞ AMME ALACAKLARININ ÖDEME TABLOSU

1-TAMAMI 2 AYDA BİR OLMAK ÜZERE 9 EŞİT TAKSİTTE TEFE'NİN AYLIK ORANI ESAS ALINARAK

ÖDENECEK OLANLAR

AMME ALACAĞI MADDE NO ÖDENECEK KISIM ÖDEME VADELERİ

TAHSİLİNDEN VAZGEÇİLEN

ORAN

Vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş bulunan vergilerin tamamı (Dava

açılmaması veya açılmış davalardan vazgeçilmesi şartıyla )

2 / 1-a

Vergi Aslının TAMAMI ile ödenmeyen vergi aslına

bu kanunun yürürlüğe girdiği tarihe kadar Devlet İstatistik

Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin aylık oranı esas

alınarak hesaplanacak tutarın toplamı

9 eşit taksitte, Mart,Nisan,Haziran,

Ağustos Ekim,Aralık 2003 ayları ile Şubat,Nisan,Haziran

2004 ayları sonuna kadar

_____

Asılları kısmen ödenmiş vergilerde ödenmemiş vergi aslı için (Dava

açılmaması veya açılmış davalardan vazgeçilmesi şartıyla )

2 / 1-b

Vergi Aslının TAMAMI ile ödenmeyen vergi aslına

bu kanunun yürürlüğe girdiği tarihe kadar Devlet İstatistik

Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin aylık oranı esas

alınarak hesaplanacak tutarın toplamı

9 eşit taksitte, Mart,Nisan,Haziran,

Ağustos Ekim,Aralık 2003 ayları ile Şubat,Nisan,Haziran

2004 ayları sonuna kadar

_____

Asılları tamamen ödenmiş olup, bu asıllara bağlı ödenmemiş bulunan

gecikme zammı ve gecikme faizi yerine(verginin aslına kendi

vadesinden ödendiği tarihe TEFE hesaplanacak)

2 / 1-b

Bu kanunun yürürlüğe girdiği tarihe kadar Devlet İstatistik

Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin aylık oranı esas alınarak vergi aslının vade

tarihinden ödendiği tarihe kadar hesaplanacak tutar

9 eşit taksitte, Mart,Nisan,Haziran,

Ağustos Ekim,Aralık 2003 ayları ile Şubat,Nisan,Haziran

2004 ayları sonuna kadar

_____

6183 sayılı kanunun 48.maddesi uyarınca tecil edilipte tecil

şartlarına uygun olarak ödenmekte olanların,kalan taksit tutarların da

vergilerin tamamı (Dava açılmaması veya açılmış

davalardan vazgeçilmesi şartıyla )

2 / 2-

Vergi Aslının TAMAMI ile ödenmeyen vergi aslına

bu kanunun yürürlüğe girdiği tarihe kadar Devlet İstatistik

Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin aylık oranı esas

alınarak hesaplanacak tutarın toplamı

9 eşit taksitte, Mart,Nisan,Haziran,

Ağustos Ekim,Aralık 2003 ayları ile Şubat,Nisan,Haziran

2004 ayları sonuna kadar

_____

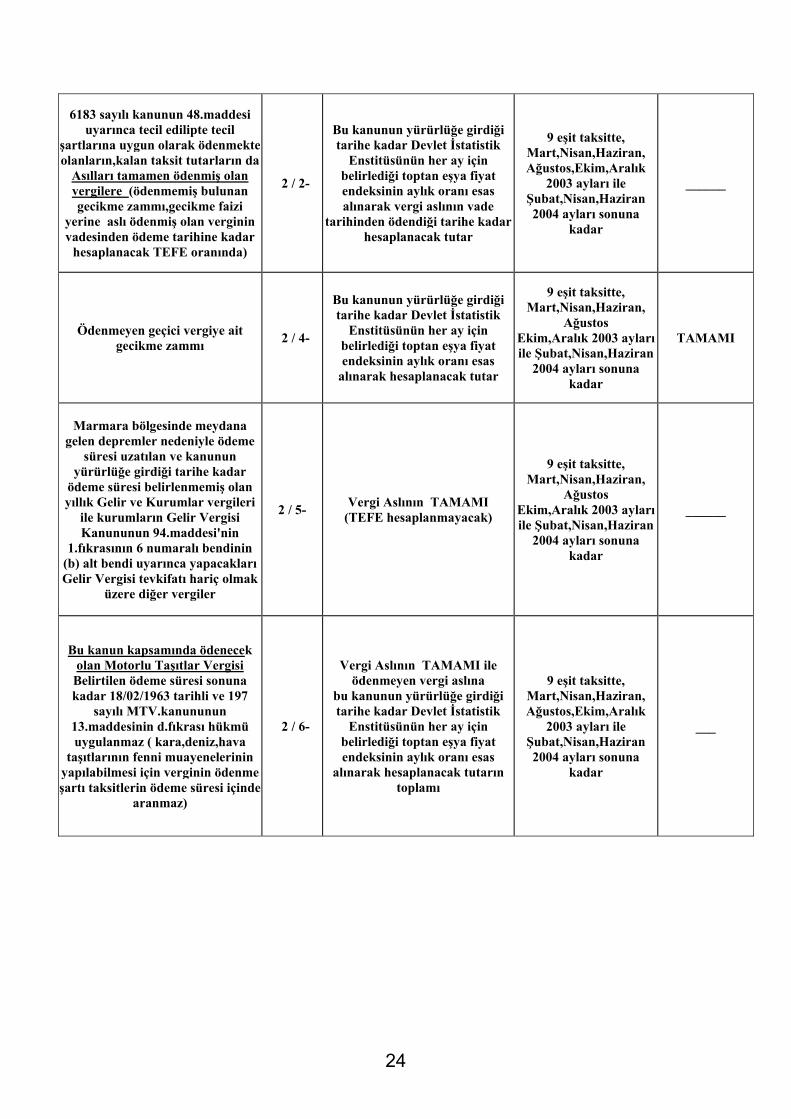

24

6183 sayılı kanunun 48.maddesi uyarınca tecil edilipte tecil

şartlarına uygun olarak ödenmekte olanların,kalan taksit tutarların da

Asılları tamamen ödenmiş olan vergilere (ödenmemiş bulunan gecikme zammı,gecikme faizi

yerine aslı ödenmiş olan verginin vadesinden ödeme tarihine kadar

hesaplanacak TEFE oranında)

2 / 2-

Bu kanunun yürürlüğe girdiği tarihe kadar Devlet İstatistik

Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin aylık oranı esas alınarak vergi aslının vade

tarihinden ödendiği tarihe kadar hesaplanacak tutar

9 eşit taksitte, Mart,Nisan,Haziran, Ağustos,Ekim,Aralık

2003 ayları ile Şubat,Nisan,Haziran 2004 ayları sonuna

kadar

______

Ödenmeyen geçici vergiye ait gecikme zammı 2 / 4-

Bu kanunun yürürlüğe girdiği tarihe kadar Devlet İstatistik

Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin aylık oranı esas

alınarak hesaplanacak tutar

9 eşit taksitte, Mart,Nisan,Haziran,

Ağustos Ekim,Aralık 2003 ayları ile Şubat,Nisan,Haziran

2004 ayları sonuna kadar

TAMAMI

Marmara bölgesinde meydana gelen depremler nedeniyle ödeme

süresi uzatılan ve kanunun yürürlüğe girdiği tarihe kadar

ödeme süresi belirlenmemiş olan yıllık Gelir ve Kurumlar vergileri

ile kurumların Gelir Vergisi Kanununun 94.maddesi'nin

1.fıkrasının 6 numaralı bendinin (b) alt bendi uyarınca yapacakları Gelir Vergisi tevkifatı hariç olmak

üzere diğer vergiler

2 / 5- Vergi Aslının TAMAMI (TEFE hesaplanmayacak)

9 eşit taksitte, Mart,Nisan,Haziran,

Ağustos Ekim,Aralık 2003 ayları ile Şubat,Nisan,Haziran

2004 ayları sonuna kadar

______

Bu kanun kapsamında ödenecek olan Motorlu Taşıtlar Vergisi

Belirtilen ödeme süresi sonuna kadar 18/02/1963 tarihli ve 197

sayılı MTV.kanununun 13.maddesinin d.fıkrası hükmü uygulanmaz ( kara,deniz,hava

taşıtlarının fenni muayenelerinin yapılabilmesi için verginin ödenme şartı taksitlerin ödeme süresi içinde

aranmaz)

2 / 6-

Vergi Aslının TAMAMI ile ödenmeyen vergi aslına

bu kanunun yürürlüğe girdiği tarihe kadar Devlet İstatistik

Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin aylık oranı esas

alınarak hesaplanacak tutarın toplamı

9 eşit taksitte, Mart,Nisan,Haziran, Ağustos,Ekim,Aralık

2003 ayları ile Şubat,Nisan,Haziran 2004 ayları sonuna

kadar

___

25

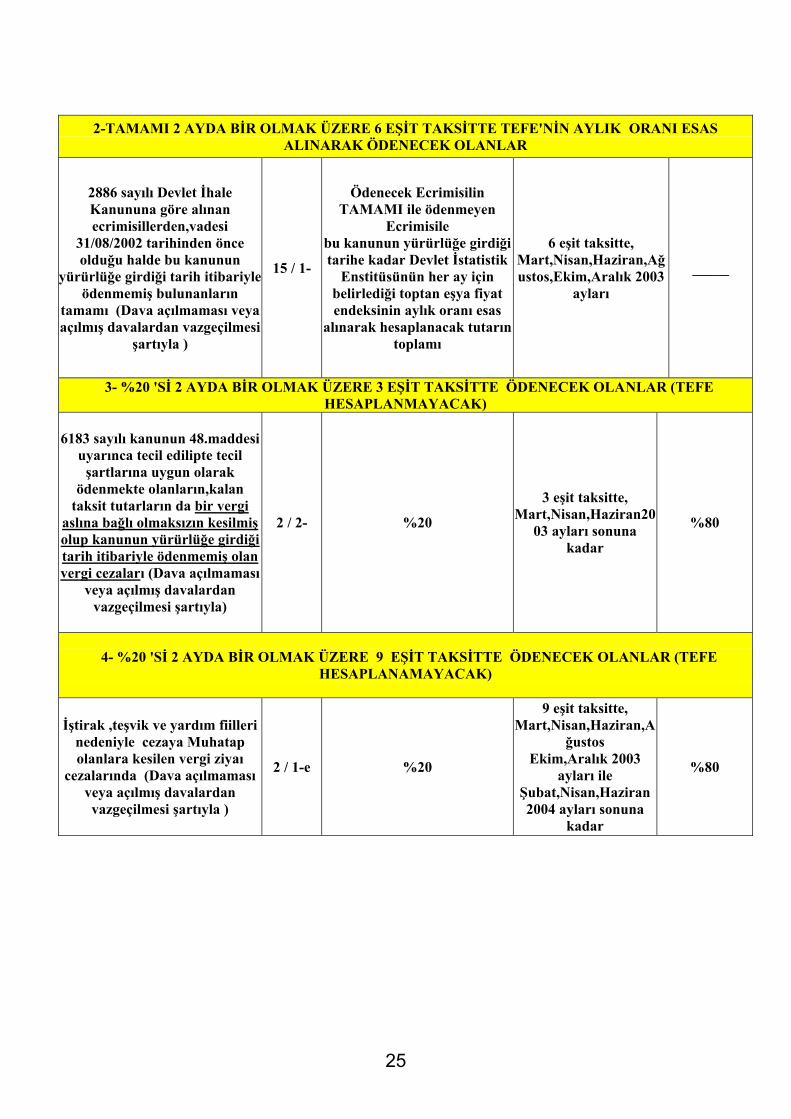

2-TAMAMI 2 AYDA BİR OLMAK ÜZERE 6 EŞİT TAKSİTTE TEFE'NİN AYLIK ORANI ESAS

ALINARAK ÖDENECEK OLANLAR

2886 sayılı Devlet İhale Kanununa göre alınan ecrimisillerden,vadesi

31/08/2002 tarihinden önce olduğu halde bu kanunun

yürürlüğe girdiği tarih itibariyle ödenmemiş bulunanların

tamamı (Dava açılmaması veya açılmış davalardan vazgeçilmesi

şartıyla )

15 / 1-

Ödenecek Ecrimisilin TAMAMI ile ödenmeyen

Ecrimisile bu kanunun yürürlüğe girdiği tarihe kadar Devlet İstatistik

Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin aylık oranı esas

alınarak hesaplanacak tutarın toplamı

6 eşit taksitte, Mart,Nisan,Haziran,Ağustos,Ekim,Aralık 2003

ayları

_____

3- %20 'Sİ 2 AYDA BİR OLMAK ÜZERE 3 EŞİT TAKSİTTE ÖDENECEK OLANLAR (TEFE HESAPLANMAYACAK)

6183 sayılı kanunun 48.maddesi uyarınca tecil edilipte tecil

şartlarına uygun olarak ödenmekte olanların,kalan

taksit tutarların da bir vergi aslına bağlı olmaksızın kesilmiş olup kanunun yürürlüğe girdiği tarih itibariyle ödenmemiş olan vergi cezaları (Dava açılmaması

veya açılmış davalardan vazgeçilmesi şartıyla)

2 / 2- %20

3 eşit taksitte, Mart,Nisan,Haziran20

03 ayları sonuna kadar

%80

4- %20 'Sİ 2 AYDA BİR OLMAK ÜZERE 9 EŞİT TAKSİTTE ÖDENECEK OLANLAR (TEFE HESAPLANAMAYACAK)

İştirak ,teşvik ve yardım fiilleri nedeniyle cezaya Muhatap olanlara kesilen vergi ziyaı

cezalarında (Dava açılmaması veya açılmış davalardan vazgeçilmesi şartıyla )

2 / 1-e %20

9 eşit taksitte, Mart,Nisan,Haziran,A

ğustos Ekim,Aralık 2003

ayları ile Şubat,Nisan,Haziran 2004 ayları sonuna

kadar

%80

26

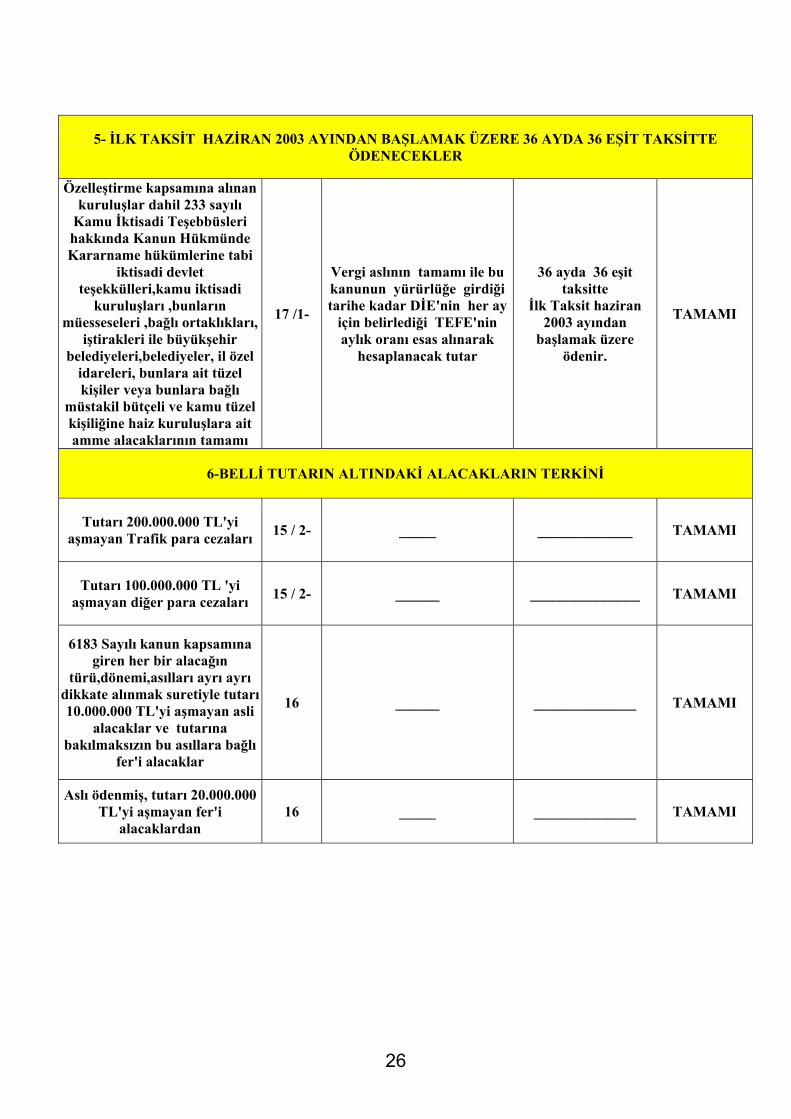

5- İLK TAKSİT HAZİRAN 2003 AYINDAN BAŞLAMAK ÜZERE 36 AYDA 36 EŞİT TAKSİTTE ÖDENECEKLER

Özelleştirme kapsamına alınan kuruluşlar dahil 233 sayılı

Kamu İktisadi Teşebbüsleri hakkında Kanun Hükmünde Kararname hükümlerine tabi

iktisadi devlet teşekkülleri,kamu iktisadi

kuruluşları ,bunların müesseseleri ,bağlı ortaklıkları,

iştirakleri ile büyükşehir belediyeleri,belediyeler, il özel

idareleri, bunlara ait tüzel kişiler veya bunlara bağlı

müstakil bütçeli ve kamu tüzel kişiliğine haiz kuruluşlara ait amme alacaklarının tamamı

17 /1-

Vergi aslının tamamı ile bu kanunun yürürlüğe girdiği tarihe kadar DİE'nin her ay

için belirlediği TEFE'nin aylık oranı esas alınarak

hesaplanacak tutar

36 ayda 36 eşit taksitte

İlk Taksit haziran 2003 ayından

başlamak üzere ödenir.

TAMAMI

6-BELLİ TUTARIN ALTINDAKİ ALACAKLARIN TERKİNİ

Tutarı 200.000.000 TL'yi aşmayan Trafik para cezaları 15 / 2- _____ _____________ TAMAMI

Tutarı 100.000.000 TL 'yi aşmayan diğer para cezaları 15 / 2- ______ _______________ TAMAMI

6183 Sayılı kanun kapsamına giren her bir alacağın

türü,dönemi,asılları ayrı ayrı dikkate alınmak suretiyle tutarı 10.000.000 TL'yi aşmayan asli

alacaklar ve tutarına bakılmaksızın bu asıllara bağlı

fer'i alacaklar

16 ______ ______________ TAMAMI

Aslı ödenmiş, tutarı 20.000.000 TL'yi aşmayan fer'i

alacaklardan 16 _____ ______________ TAMAMI

27

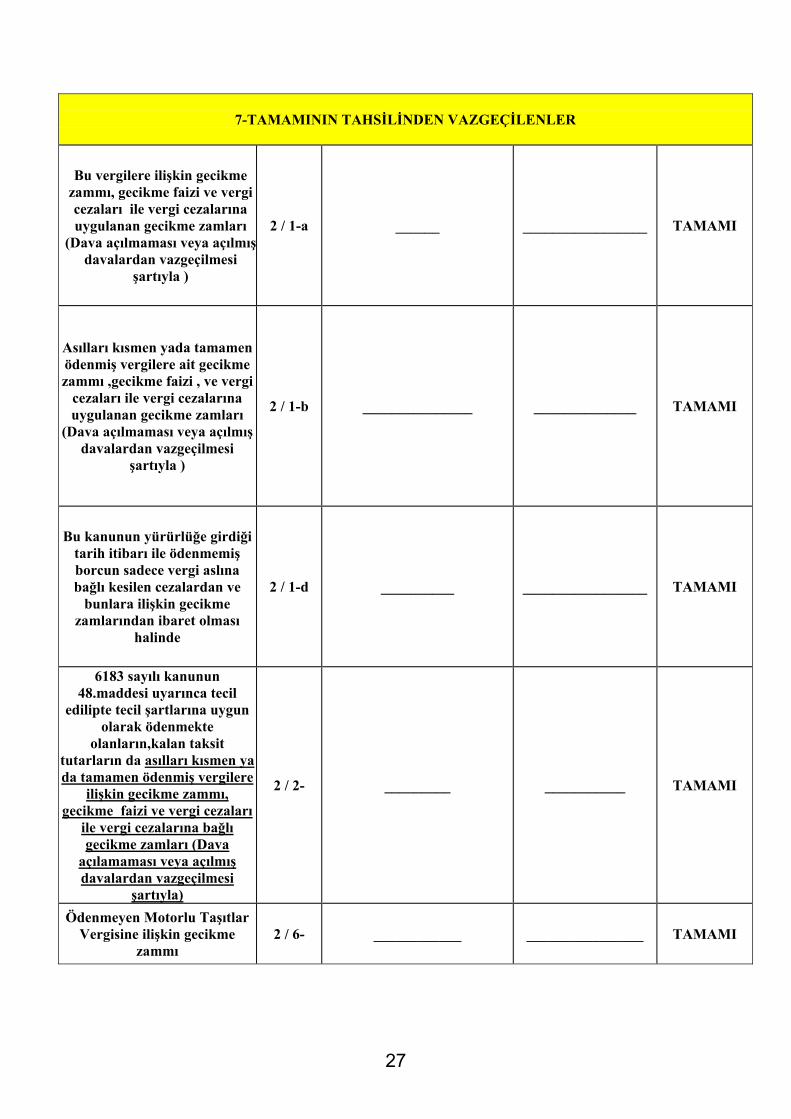

7-TAMAMININ TAHSİLİNDEN VAZGEÇİLENLER

Bu vergilere ilişkin gecikme zammı, gecikme faizi ve vergi cezaları ile vergi cezalarına uygulanan gecikme zamları

(Dava açılmaması veya açılmışdavalardan vazgeçilmesi

şartıyla )

2 / 1-a ______ _________________ TAMAMI

Asılları kısmen yada tamamen ödenmiş vergilere ait gecikme zammı ,gecikme faizi , ve vergi

cezaları ile vergi cezalarına uygulanan gecikme zamları

(Dava açılmaması veya açılmış davalardan vazgeçilmesi

şartıyla )

2 / 1-b _______________ ______________ TAMAMI

Bu kanunun yürürlüğe girdiği tarih itibarı ile ödenmemiş borcun sadece vergi aslına bağlı kesilen cezalardan ve

bunlara ilişkin gecikme zamlarından ibaret olması

halinde

2 / 1-d __________ _________________ TAMAMI

6183 sayılı kanunun 48.maddesi uyarınca tecil

edilipte tecil şartlarına uygun olarak ödenmekte

olanların,kalan taksit tutarların da asılları kısmen ya da tamamen ödenmiş vergilere

ilişkin gecikme zammı, gecikme faizi ve vergi cezaları

ile vergi cezalarına bağlı gecikme zamları (Dava

açılamaması veya açılmış davalardan vazgeçilmesi

şartıyla)

2 / 2- _________ ___________ TAMAMI

Ödenmeyen Motorlu Taşıtlar Vergisine ilişkin gecikme

zammı 2 / 6- ____________ ________________ TAMAMI

28

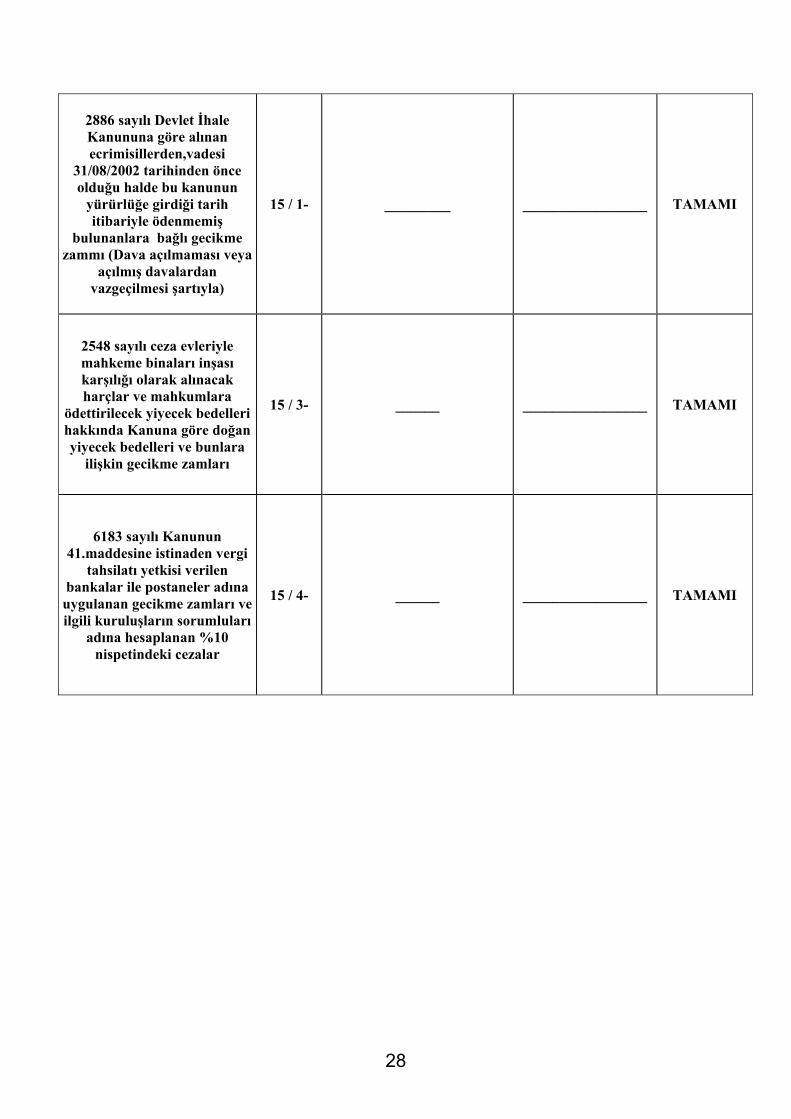

2886 sayılı Devlet İhale Kanununa göre alınan ecrimisillerden,vadesi

31/08/2002 tarihinden önce olduğu halde bu kanunun

yürürlüğe girdiği tarih itibariyle ödenmemiş

bulunanlara bağlı gecikme zammı (Dava açılmaması veya

açılmış davalardan vazgeçilmesi şartıyla)

15 / 1- _________ _________________ TAMAMI

2548 sayılı ceza evleriyle mahkeme binaları inşası karşılığı olarak alınacak harçlar ve mahkumlara

ödettirilecek yiyecek bedelleri hakkında Kanuna göre doğan yiyecek bedelleri ve bunlara

ilişkin gecikme zamları

15 / 3- ______ _________________ TAMAMI

6183 sayılı Kanunun 41.maddesine istinaden vergi

tahsilatı yetkisi verilen bankalar ile postaneler adına

uygulanan gecikme zamları ve ilgili kuruluşların sorumluları

adına hesaplanan %10 nispetindeki cezalar

15 / 4- ______ _________________ TAMAMI

29

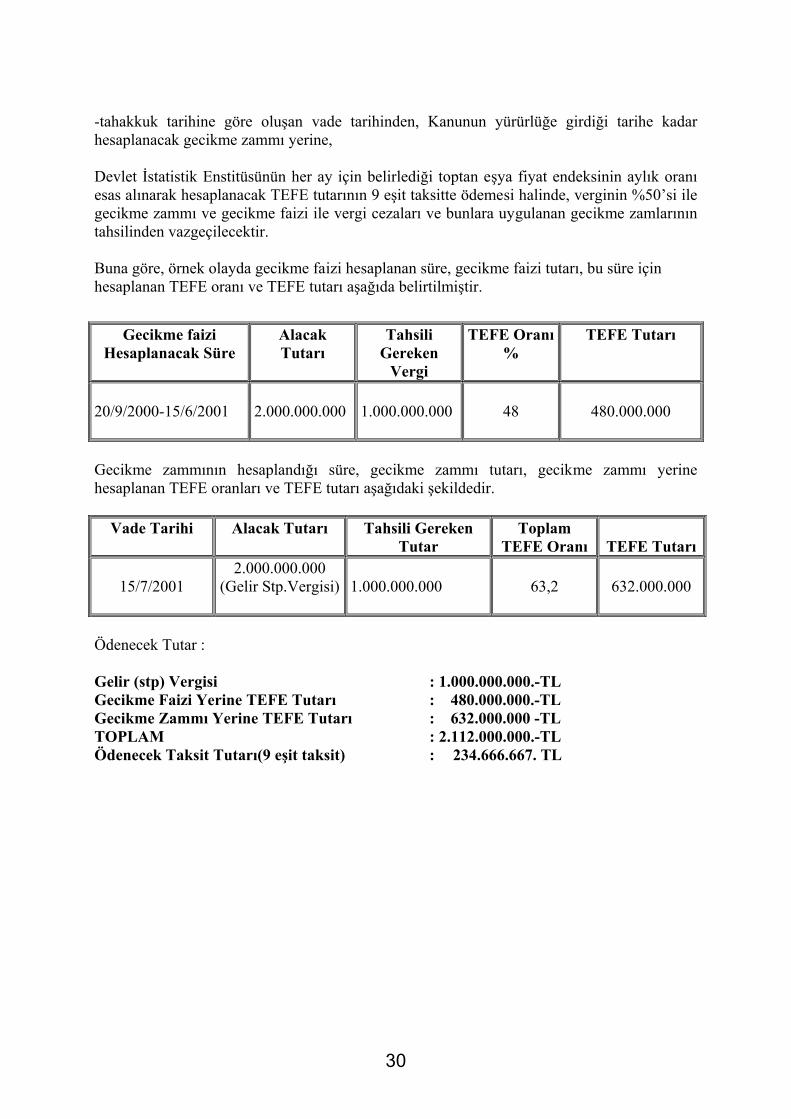

BB-- KKEESSİİNNLLEEŞŞMMEEMMİİŞŞ VVEEYYAA DDAAVVAA SSAAFFHHAASSIINNDDAA BBUULLUUNNAANN KKAAMMUU AALLAACCAAKKLLAARRII ((MMdd..33)) 1- Dava Açılmış Yada Dava Açma Süresi Henüz Geçmemiş Olan İkmalen, Re’sen Veya İdarece Yapılan Tarhiyatlar (Md.3/1) a-Açıklama Kanunun 3 üncü maddesinin (1) numaralı fıkrası kapsamına ikmalen, re’sen veya idarece tarh edilmiş olup, Kanunun yürürlüğe girdiği tarih (bu tarih dahil) itibarıyla Vergi Mahkemesi nezdinde dava açılmış ya da dava açma süresi geçmemiş bulunan vergiler girmektedir. Bu safhada vergiler henüz tahakkuk etmemiş olduğundan, madde hükmünden yararlanmak üzere başvuruda bulunulması halinde dava konusu yapılmış olan vergiler, ilk tarhiyat tutarına göre ihbarnamenin tebliğ edildiği tarih esas alınarak dava açma süresinin son günü itibarıyla tahakkuk ettirilecek, bu tarihten itibaren 1 ay sonrası ise vade tarihi olacaktır. Vergi aslının %50’si ile bu tutara,

Başlangıcı yukarıda belirtilen şekilde belirlenen tahakkuk ve vade tarihleri esas alınarak hesaplanması gereken gecikme zammı ve gecikme faizi yerine hesaplanacak TEFE tutarı ve bitişi Vergi Barışı Kanunu’nun yürürlüğe girdiği tarih esas alınarak ,ilk taksit Mart 2003 ayında başlamak üzere Nisan,Haziran,Ağustos,Ekim,Aralık 2003 ayları ile Şubat,Nisan,Haziran 2004 aylarında 9 eşit taksitte ödenecektir. Vergi aslının %50’sinin,gecikme zammı, gecikme faizi ve vergi cezalarının tamamının tahsilinden vazgeçilmektedir. Madde hükmünden yararlanmak üzere başvuruda bulunan mükelleflerin, Vergi Mahkemeleri nezdinde devam eden dava sırasında vergilerini tahakkuk etmeden önce ödemiş olmaları halinde, tahsil edilen bu tutarlar Kanunun 20 nci maddesine dayanılarak 3 üncü madde hükmüne göre ödenmesi gereken vergi ve TEFE tutarına mahsup edilecek, kalan tutar 6183 sayılı Kanunun 23 üncü maddesi de gözönünde bulundurularak red ve iade edilecektir. b-Örnek Mükellef (Z) nin defter ve belgelerinin Ağustos/2000 vergilendirme dönemi gelir (stp) vergisi yönünden incelenmesi sonucu 2.000.000.000.- TL Gelir (Stp) Vergisi tarh edilmiş ve 2.480.000.000.-TL vergi ziyaı cezası kesilmiştir. Bu tarhiyata ilişkin vergi/ceza ihbarnamesi, 16/05/2001 tarihinde mükellefe tebliğ edilmiş, yapılan tarhiyata süresinde vergi mahkemesi nezdinde dava açılmış ve henüz mahkemece bir karar verilmemiştir. Mükellef (Z)’nin, bu safhada Kanundan yararlanmak üzere öngörülen şekilde başvurması ve vergi aslının %50’si ile bu tutara, -verginin normal vade tarihinden ihbarnamenin tebliğ tarihine göre belirlenen tahakkuk tarihine kadar hesaplanan gecikme faizi yerine,

30

-tahakkuk tarihine göre oluşan vade tarihinden, Kanunun yürürlüğe girdiği tarihe kadar hesaplanacak gecikme zammı yerine, Devlet İstatistik Enstitüsünün her ay için belirlediği toptan eşya fiyat endeksinin aylık oranı esas alınarak hesaplanacak TEFE tutarının 9 eşit taksitte ödemesi halinde, verginin %50’si ile gecikme zammı ve gecikme faizi ile vergi cezaları ve bunlara uygulanan gecikme zamlarının tahsilinden vazgeçilecektir. Buna göre, örnek olayda gecikme faizi hesaplanan süre, gecikme faizi tutarı, bu süre için hesaplanan TEFE oranı ve TEFE tutarı aşağıda belirtilmiştir.

Gecikme faizi

Hesaplanacak Süre Alacak Tutarı

Tahsili Gereken

Vergi

TEFE Oranı%

TEFE Tutarı

20/9/2000-15/6/2001

2.000.000.000

1.000.000.000

48

480.000.000

Gecikme zammının hesaplandığı süre, gecikme zammı tutarı, gecikme zammı yerine hesaplanan TEFE oranları ve TEFE tutarı aşağıdaki şekildedir.

Vade Tarihi Alacak Tutarı Tahsili Gereken Tutar

Toplam TEFE Oranı

TEFE Tutarı

15/7/2001 2.000.000.000

(Gelir Stp.Vergisi) 1.000.000.000

63,2

632.000.000

Ödenecek Tutar : Gelir (stp) Vergisi : 1.000.000.000.-TL Gecikme Faizi Yerine TEFE Tutarı : 480.000.000.-TL Gecikme Zammı Yerine TEFE Tutarı : 632.000.000 -TL TOPLAM : 2.112.000.000.-TL Ödenecek Taksit Tutarı(9 eşit taksit) : 234.666.667. TL

31

2- Bölge İdare Mahkemeleri Nezdinde İtiraz Veya Danıştayda Temyiz Edilmiş Yada Dava Açma Süresi Henüz Geçmemiş Olan İkmalen,Re’sen Veya İdarece Yapılan Tarhiyatlar a- Bu Kanunun Yayımlandığı Tarihten Önce,Verilmiş En Son Kararın Terkin Kararı Olması Hali (Md.3/2-a) i-Açıklama Vergi aslının % 20’si ve buna ek olarak,

Başlangıcı vergi aslının ilk tarhiyat tarihi ve bitişi Vergi Barışı Kanunu’nun yürürlüğe

girdiği tarih esas alınarak , vergi aslının %20’sinin Devlet İstatistik Enstitüsünün her ay için belirlediği TEFE oranında artırılması sonucu bulunan tutar ödenecektir.

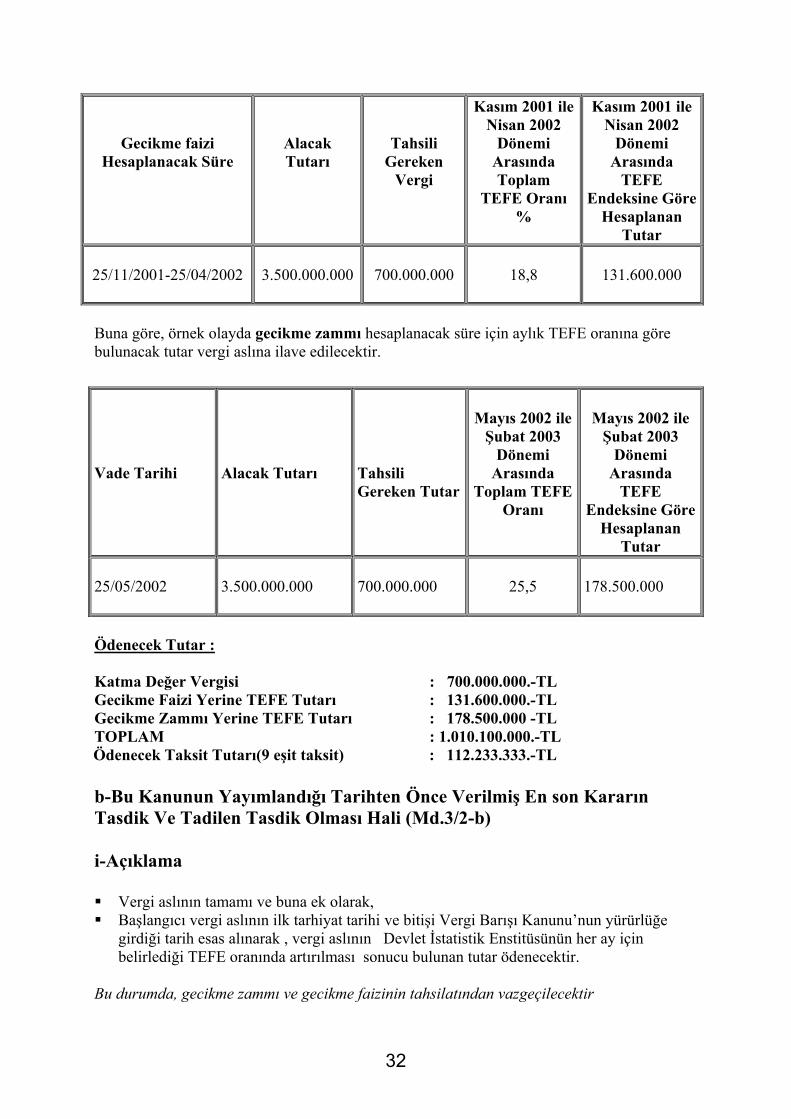

Bu durumda, vergi aslının %80’inin ve gecikme zammı ve gecikme faizinin tahsilatından vazgeçilecektir. Ödeme, İlk taksit Mart 2003 ayında başlamak üzere Nisan, Haziran, Ağustos, Ekim, Aralık 2003 ayları ile Şubat, Nisan, Haziran 2004 aylarında 9 eşit taksitte ödenecektir. ii-Örnek Önceki örnekteki durumu bu örneğe adapte edersek; Mükellef ( K ) A.Ş.’Ekim 2001 döneminde Maliye Bakanlığı inceleme elemanları tarafından VUK’nun 30/4’ncü maddesi uyarınca re’sen tespit edilen matrah farkından dolayı 3.500.000.000 TL Katma Değer Vergisi borcu bulunduğu 25.03.2002’de rapor edilmiştir.Aynı ay,rapor sonucuna göre Vergi Dairesi tarafından tebliğ edilmiştir. Ancak Mükellef ( K ) A.Ş.,rapora Vergi Mahkemesi nezdinde itiraz etmiştir.Vergi Mahkemesi kararı Mükellef ( K ) A.Ş.lehine sonuçlanmışsa da Vergi Dairesi bu kararı üst mahkemede temyiz etmiştir.Bu kanunun yürürlükteki tarihi itibariyle dava devam etmektedir. Bu durumda; Mükellef ( K ) A.Ş’nin ödemesi gereken borç, vergi aslının %20’si ve buna ilaveten vergi aslının %20’sinin ilgili dönemler itibariyle TEFE endeksine göre artırılması sonucu bulunan tutar olmaktadır. Ödenecek Tutarın Hesaplanması: Mükellef ( K ) A.Ş.’nin vergi raporuna bağlanmış ve mahkemece terkin edilmiş vergi borcu 3.500.000.000 TL olduğundan ödenmesi gereken vergi aslı (3.500.000.000 x %20) =700.000.000 TL

Buna göre, örnek olayda gecikme faizi hesaplanacak süre için aylık TEFE oranına göre bulunacak tutar vergi aslına ilave edilecektir.

32

Gecikme faizi Hesaplanacak Süre

Alacak Tutarı

Tahsili Gereken

Vergi

Kasım 2001 ile Nisan 2002

Dönemi Arasında Toplam

TEFE Oranı %

Kasım 2001 ile Nisan 2002

Dönemi Arasında

TEFE Endeksine Göre

Hesaplanan Tutar

25/11/2001-25/04/2002

3.500.000.000

700.000.000

18,8

131.600.000

Buna göre, örnek olayda gecikme zammı hesaplanacak süre için aylık TEFE oranına göre bulunacak tutar vergi aslına ilave edilecektir.

Vade Tarihi

Alacak Tutarı

Tahsili Gereken Tutar

Mayıs 2002 ile

Şubat 2003 Dönemi

Arasında Toplam TEFE

Oranı

Mayıs 2002 ile

Şubat 2003 Dönemi

Arasında TEFE

Endeksine Göre Hesaplanan

Tutar 25/05/2002

3.500.000.000

700.000.000

25,5

178.500.000

Ödenecek Tutar : Katma Değer Vergisi : 700.000.000.-TL Gecikme Faizi Yerine TEFE Tutarı : 131.600.000.-TL Gecikme Zammı Yerine TEFE Tutarı : 178.500.000 -TL TOPLAM : 1.010.100.000.-TL Ödenecek Taksit Tutarı(9 eşit taksit) : 112.233.333.-TL b-Bu Kanunun Yayımlandığı Tarihten Önce Verilmiş En son Kararın Tasdik Ve Tadilen Tasdik Olması Hali (Md.3/2-b) i-Açıklama Vergi aslının tamamı ve buna ek olarak, Başlangıcı vergi aslının ilk tarhiyat tarihi ve bitişi Vergi Barışı Kanunu’nun yürürlüğe

girdiği tarih esas alınarak , vergi aslının Devlet İstatistik Enstitüsünün her ay için belirlediği TEFE oranında artırılması sonucu bulunan tutar ödenecektir.

Bu durumda, gecikme zammı ve gecikme faizinin tahsilatından vazgeçilecektir

33

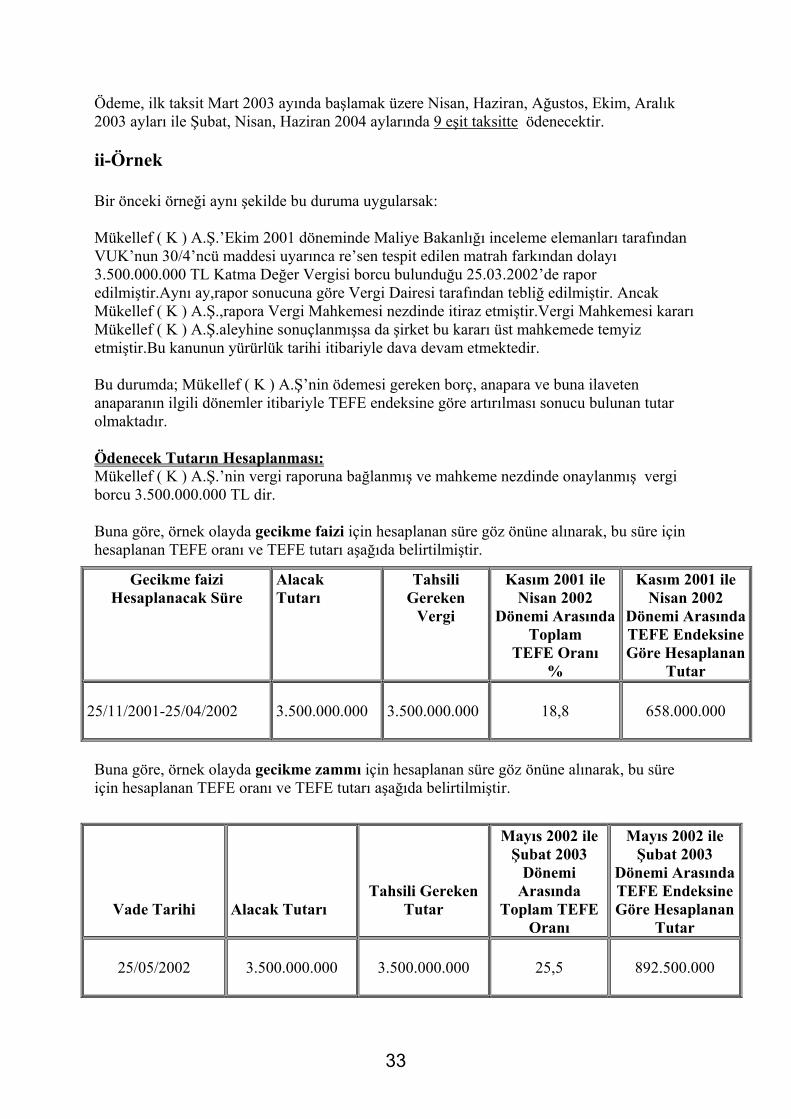

Ödeme, ilk taksit Mart 2003 ayında başlamak üzere Nisan, Haziran, Ağustos, Ekim, Aralık 2003 ayları ile Şubat, Nisan, Haziran 2004 aylarında 9 eşit taksitte ödenecektir. ii-Örnek Bir önceki örneği aynı şekilde bu duruma uygularsak: Mükellef ( K ) A.Ş.’Ekim 2001 döneminde Maliye Bakanlığı inceleme elemanları tarafından VUK’nun 30/4’ncü maddesi uyarınca re’sen tespit edilen matrah farkından dolayı 3.500.000.000 TL Katma Değer Vergisi borcu bulunduğu 25.03.2002’de rapor edilmiştir.Aynı ay,rapor sonucuna göre Vergi Dairesi tarafından tebliğ edilmiştir. Ancak Mükellef ( K ) A.Ş.,rapora Vergi Mahkemesi nezdinde itiraz etmiştir.Vergi Mahkemesi kararı Mükellef ( K ) A.Ş.aleyhine sonuçlanmışsa da şirket bu kararı üst mahkemede temyiz etmiştir.Bu kanunun yürürlük tarihi itibariyle dava devam etmektedir. Bu durumda; Mükellef ( K ) A.Ş’nin ödemesi gereken borç, anapara ve buna ilaveten anaparanın ilgili dönemler itibariyle TEFE endeksine göre artırılması sonucu bulunan tutar olmaktadır. Ödenecek Tutarın Hesaplanması: Mükellef ( K ) A.Ş.’nin vergi raporuna bağlanmış ve mahkeme nezdinde onaylanmış vergi borcu 3.500.000.000 TL dir. Buna göre, örnek olayda gecikme faizi için hesaplanan süre göz önüne alınarak, bu süre için hesaplanan TEFE oranı ve TEFE tutarı aşağıda belirtilmiştir.

Gecikme faizi Hesaplanacak Süre

Alacak Tutarı

Tahsili Gereken

Vergi

Kasım 2001 ile Nisan 2002

Dönemi Arasında Toplam

TEFE Oranı %

Kasım 2001 ile Nisan 2002

Dönemi ArasındaTEFE Endeksine Göre Hesaplanan

Tutar 25/11/2001-25/04/2002

3.500.000.000

3.500.000.000

18,8

658.000.000

Buna göre, örnek olayda gecikme zammı için hesaplanan süre göz önüne alınarak, bu süre için hesaplanan TEFE oranı ve TEFE tutarı aşağıda belirtilmiştir.

Vade Tarihi

Alacak Tutarı

Tahsili Gereken Tutar

Mayıs 2002 ile Şubat 2003

Dönemi Arasında

Toplam TEFE Oranı

Mayıs 2002 ile Şubat 2003

Dönemi ArasındaTEFE Endeksine Göre Hesaplanan

Tutar

25/05/2002

3.500.000.000

3.500.000.000

25,5

892.500.000

34

Ödenecek Tutar : Katma Değer Vergisi : 3.500.000.000.-TL Gecikme Faizi Yerine TEFE Tutarı : 658.000.000.-TL Gecikme Zammı Yerine TEFE Tutarı : 892.500.000.-TL TOPLAM : 5.050.500.000.-TL Ödenecek Taksit Tutarı(9 eşit taksit) : 561.166.667. -TL c- Verilen En Son Karar Bozma,Kısmen Onama,Kısmen Bozma Olması (Md.3/2-a.b) Bozma Kararı Olması Durumu: “a” bölümü uygulanacaktır. Kısmen Onama,Kısmen Bozma Kararı Olması Durumu:Onanan kısım için “b” bölümü,bozulan kısım için “a” bölümü uygulanacaktır. 3- Sadece Vergi Cezalarına Karşı Açılan Davalar (Md.3/3) Vergi aslına bağlı cezalar, bu Kanunun yürürlüğe girdiği tarihten önce ödenmiş olması veya kesinleşmiş kamu alacaklarına ilişkin açıklamalara uygun olarak ödenecektir. -Vergi aslına bağlı cezalarda bu cezaların bağlı olduğu verginin, Kanunun yürürlüğe girdiği tarihten önce ödenmiş olması ya da Kanunun 2 nci maddesine göre ödenmesi şartına bağlı olarak, -Vergi aslına bağlı olmayan cezalara karşı dava açılmış olması durumunda ise herhangi bir şart aranmaksızın, tahsilinden vazgeçilecektir. Kanunun bu hükmü, Kanunun yürürlüğe girdiği tarihe kadar bir vergi aslına bağlı olmaksızın kesilen ve bu tarih itibarıyla dava açma süresi geçmemiş olan vergi cezaları için de uygulanacaktır. 4- İştirak, Teşvik Ve Yardım Fiilleri Nedeniyle Kesilen Vergi Ziyaı Cezaları (Md.3/4) Cezaya muhatap olanlar,cezanın %20’sini ilk taksit Mart 2003 ayında başlamak üzere Nisan,Haziran,Ağustos,Ekim,Aralık 2003 ayları ile Şubat,Nisan,Haziran 2004 aylarında 9 eşit taksitte ödenecektir. İlgili kişilerin dava açmamaları ve açılmış davalardan vazgeçmeleri gerekmektedir. Cezanın %80’inin ve bunlara uygulanan gecikme zamlarının tamamının tahsilinden vazgeçilecektir. Bu uygulama, 4811 no’lu Vergi Barışı Kanununun 3/1’nci ve 3/2-a’ncı maddelerinde belirlenen safhada olan vergi ziyaı cezalarında ,ilk tarhiyata esastan ceza tutarına göre uygulanır.

35

5- Kanunun Yürürlüğe Girdiği Tarih İtibarıyla Uzlaşma Talepli Alacaklar (Md.3/5) Kanunun yürürlüğe girdiği tarih itibarıyla, 213 sayılı Kanunun uzlaşma hükümlerinden yararlanmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar da 3 üncü madde hükmünden yararlanılarak ödenebilecektir. Yani, vergi aslının %50’si ile gecikme faizi ve gecikme zammı yerine vergi aslının %50’sinin TEFE oranında artırılması sonucu bulunacak tutarın eşit taksitlerle ödenmesi halinde vergilerin %50’si ile gecikme zammı,gecikme faizi ve cezaların tamamının tahsilinden vazgeçilecektir. Bu takdirde, mükelleflerin uzlaşma talebinden vazgeçmeleri ve dava açmamaları şarttır. 6- İhtirazi Kayıtla Verilen Beyannamelere Karşı Açılan Davalar (Md.3/6) Kanunun yürürlüğe girdiği tarih itibarıyla ihtirazi kayıtla verilen beyannamelere karşı dava açılmış olması ve mükelleflerin madde hükmünden yararlanmak istemeleri halinde de Kanunun 3 üncü maddesi uygulanacağından, ödenecek tutar bu bölümde yer alan açıklamalara göre tespit edilecektir. Yani, vergi aslının %50’si ile gecikme faizi ve gecikme zammı yerine vergi aslının %50’sinin TEFE oranında artırılması sonucu bulunacak tutarın eşit taksitlerle ödenmesi halinde vergilerin %50’si ile gecikme zammı,gecikme faizi ve cezaların tamamının tahsilinden vazgeçilecektir. 7- Diğer Hususlar a- Mükelleflerce Kanun hükümlerinden yararlanılmak üzere davadan vazgeçilmesi halinde idarece de dava açılmayacak, açılmış davalar sürdürülmeyecektir. b- Mükelleflerce Vergi Mahkemesine açılmış olan davadan vazgeçilmesine rağmen, Kanun hükümlerine uygun olarak ödeme yapılmamış olması halinde, ilk tarhiyata esas teşkil eden vergi ve ceza tutarları ile gecikme zammı ve gecikme faizleri 6183 sayılı Kanun hükümlerine göre cebren takip ve tahsil edilecektir. Gecikme zamlarının, kamu alacağının vade tarihinden, tahsil tarihine kadar geçen süre için hesaplanacağı tabiidir. c- Kanunun yürürlüğe girdiği tarih itibarıyla Vergi Mahkemelerince tarhiyata ilişkin olarak verilmiş bulunan kararlar, mükellefler tarafından kabul edilerek dava sona erdirilmiş, ancak idarece tek taraflı olarak dava bir üst yargı merciinde sürdürülmüş ise mükelleflerin bu Kanundan yararlanmak üzere yazılı başvuruda bulunmaları halinde,idarece de açılmış davalardan vazgeçilecektir. Kanun hükümlerine uygun ödeme yapılmaması halinde ilk tarhiyata esas alınan tutarlar takip ve tahsil edilecektir. Ancak, Kanunun yürürlüğe girdiği tarih itibarıyla yargı merciince verilmiş en son kararın tasdik kararı olması halinde bu karar üzerine hesaplanan tutarlar esas alınarak tahsilata devam edilecektir.

36

d- Yürürlük tarihi itibarıyla madde kapsamına giren alacaklar hakkında verilmiş olan en son kararın terkin kararı olması halinde, madde hükmünden yararlanmak üzere yazılı başvuruda bulunan mükellefler hakkında idarece açılmış davalardan vazgeçilecektir. Bu durumda mükellefçe Kanun hükümlerine göre ödeme yapılmadığı takdirde ilk tarhiyatta belirlenen alacaklar 6183 sayılı Kanun hükümlerine göre tahsil edilecektir. e- Ödeme emri tebliği üzerine açılan davalar ile ilgili olarak, Kanunun yürürlüğe girdiği tarihten önce, dava konusu ödeme emri ile istenilen kamu alacağının tarhiyatına ilişkin kararın; i-Tasdik ve tadilen tasdik kararı olması ve 27/2/2003 tarihi itibariyle ihtilafın devam ediyor olması halinde,tasdik edilen verginin tamamı ile,bu tutara TEFE oranı esas alınarak hesaplanacak tutarın eklenmesi sonucu bulunan tutar, ilk taksit Mart 2003 ayında başlamak üzere Nisan,Haziran,Ağustos,Ekim,Aralık 2003 ayları ile Şubat,Nisan,Haziran 2004 aylarında 9 eşit taksitte ödenecektir. Dava açılmayacak veya açılmış davalardan vazgeçilecektir. ii-Kararın terkin kararı olması ve 27/2/2003 tarihi itibariyle ihtilafın devam ediyor olması halinde;dava konusu vergi tutarının %20’si ile bu tutara TEFE oranı esas alınarak hesaplanacak tutarın eklenmesi sonucu bulunan tutar, ilk taksit Mart 2003 ayında başlamak üzere Nisan,Haziran,Ağustos,Ekim,Aralık 2003 ayları ile Şubat,Nisan,Haziran 2004 aylarında 9 eşit taksitte ödenecektir. Dava açılmayacak veya açılmış davalardan vazgeçilecektir. Ancak, ödeme emrine karşı Vergi Mahkemesinde açılan ve Kanunun yürürlüğe girdiği tarihten önce karar verilmemiş olan davalar ise Kanunun 2 nci maddesi kapsamında değerlendirilecektir. Madde hükmünün uygulanabilmesi için, Kanunun yürürlüğe girdiği tarih itibarıyla Vergi Mahkemeleri, Bölge İdare Mahkemeleri veya Danıştay nezdinde, dava açılmış veya dava açma süresi geçmemiş bulunan ikmalen, res’en veya idarece yapılmış tarhiyat bulunması ya da anılan maddenin (6) numaralı fıkrası uyarınca ihtirazı kayıtla verilen beyannamelere ilişkin dava açılmış olması gerekmektedir. Kanunun 21 inci maddesinin Maliye Bakanlığına verdiği yetkiye istinaden,Bakanlık, 3 üncü maddeden yararlanmak için başvuru süresini 31 Mart 2003 tarihi olarak belirlemiştir. Madde hükmünden yararlanmak isteyen mükelleflerin, davadan vazgeçtiklerine ilişkin 2 örnek olarak hazırladıkları dilekçelerini 31 Mart 2003 tarihi mesai saati sonuna kadar ilgili vergi dairelerine vermeleri gerekmektedir. Vergi dairelerince dilekçenin bir örneği derhal davanın bulunduğu yargı merciine gönderilecektir. Birden fazla dava dosyası bulunan mükellefler dilekçelerinde, hangi dava dosyası için Kanun hükümlerinden yararlanmak istediklerini belirteceklerdir.

37

Tüzel kişilik adına açılan davalar ile ilgili olarak madde hükmünden yararlanmak istenilmesi halinde, tüzel kişilik adına davadan vazgeçilmesi zorunlu olduğundan, tüzel kişiliği temsile yetkili olmayan kişilerin davadan vazgeçmelerine imkan bulunmamaktadır. Adi ortaklıklarda ve kollektif şirketlerde şirket ortakları, şirket borçlarından müşterek ve müteselsilen sorumlu olduğundan, şirket adına davadan vaçgeçmeleri mümkün bulunmaktadır. 8-Kesinleşmemiş Kamu Alacaklarına İlişkin Hükümlerden Yararlanmanın Diğer Şartları (Mad.3/7)

Bu madde hükmünden yararlanmak üzere başvuruda bulunan mükelleflerin maddede öngörülen diğer şartların yanısıra; -Madde hükmünden yararlandıkları vergi türlerinden, -Kanunun yürürlüğe girdiği tarihten sonra madde ile öngörülen taksit ödeme süresinin sonuna kadar (Haziran 2004) tahakkuk eden borçlarını, vadesinde ödemeleri şarttır. Mükelleflerin madde hükmünden toplam borçları için yararlanmak üzere başvuruda Bulunmaları halinde vergi dairelerince bu hüküm de hatırlatılmak suretiyle hangi vergi türlerinden yararlandıkları konusunda ayrıntılı bilgi verilecektir. Madde ile mükelleflerin zor durumda bulunmaları nedeniyle borçlarını vadesinde Ödeyememeleri hali Kanunu ihlal nedeni sayılmamıştır. Zor durum hali, 6183 sayılı Kanunun 48 nci maddesinde geçen “çok zor durum” halini ifade etmektedir. Buna göre, 6183 sayılı Kanuna göre borçları tecil edilen mükelleflerin zor durumda bulunmaktadırlar. Diğer taraftan, tecil talebi çok zor durum hali dışında nedenlere uygun görülmeyen mükellefler için de tecil yapılmamakla birlikte zor durum halinin varlığı dikkate alınarak madde hükmü ihlal edilmiş sayılmayacaktır. 4811 sayılı Kanunun 5 inci maddesinin (7) numaralı fıkrası uyarınca, 3 üncü madde hükmünden yararlananlar, ayrıca Vergi Usul Kanununun uzlaşma, tarhiyat öncesi uzlaşma ve vergi cezalarında indirim hükümlerinden yararlanamayacaktır.

38

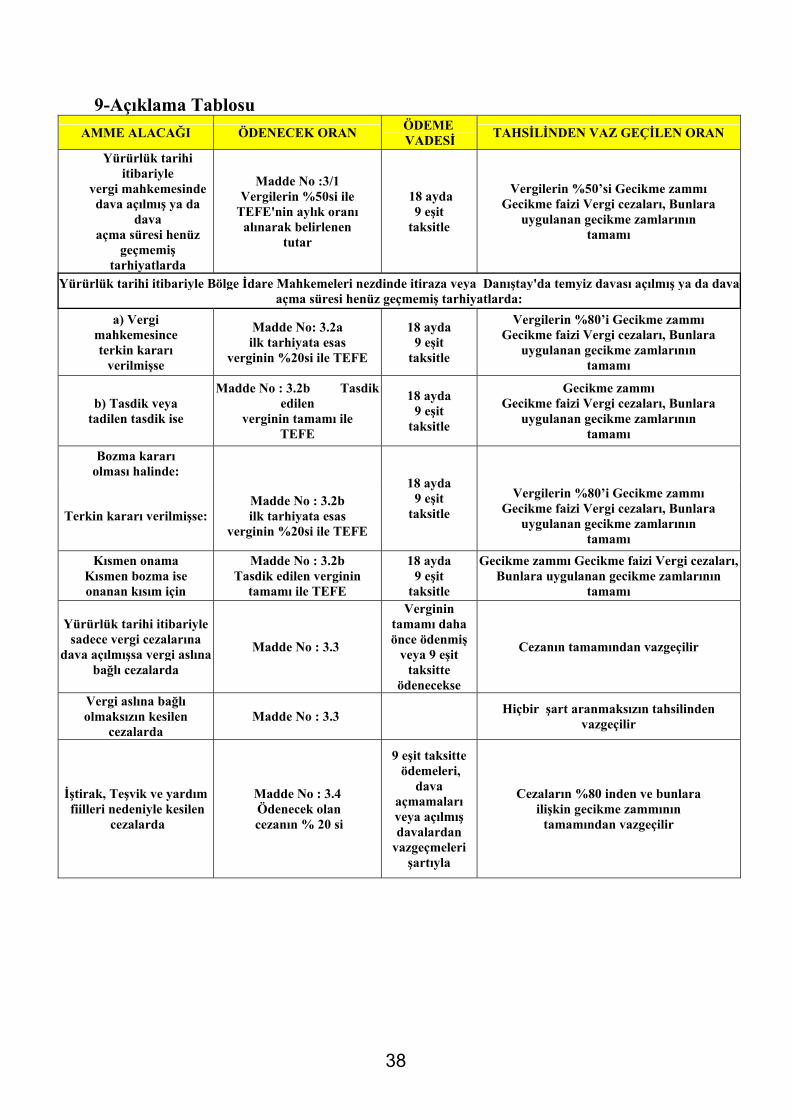

9-Açıklama Tablosu AMME ALACAĞI ÖDENECEK ORAN ÖDEME

VADESİ TAHSİLİNDEN VAZ GEÇİLEN ORAN

Yürürlük tarihi itibariyle

vergi mahkemesinde dava açılmış ya da

dava açma süresi henüz

geçmemiş tarhiyatlarda

Madde No :3/1 Vergilerin %50si ile

TEFE'nin aylık oranı alınarak belirlenen

tutar

18 ayda 9 eşit

taksitle

Vergilerin %50’si Gecikme zammı Gecikme faizi Vergi cezaları, Bunlara

uygulanan gecikme zamlarının tamamı

Yürürlük tarihi itibariyle Bölge İdare Mahkemeleri nezdinde itiraza veya Danıştay'da temyiz davası açılmış ya da dava açma süresi henüz geçmemiş tarhiyatlarda:

a) Vergi mahkemesince terkin kararı

verilmişse

Madde No: 3.2a ilk tarhiyata esas

verginin %20si ile TEFE

18 ayda 9 eşit

taksitle

Vergilerin %80’i Gecikme zammı Gecikme faizi Vergi cezaları, Bunlara

uygulanan gecikme zamlarının tamamı

b) Tasdik veya tadilen tasdik ise

Madde No : 3.2b Tasdik edilen

verginin tamamı ile TEFE

18 ayda 9 eşit

taksitle

Gecikme zammı Gecikme faizi Vergi cezaları, Bunlara

uygulanan gecikme zamlarının tamamı

Bozma kararı olması halinde:

Terkin kararı verilmişse: Madde No : 3.2b ilk tarhiyata esas

verginin %20si ile TEFE

18 ayda 9 eşit

taksitle Vergilerin %80’i Gecikme zammı

Gecikme faizi Vergi cezaları, Bunlara uygulanan gecikme zamlarının

tamamı Kısmen onama

Kısmen bozma ise onanan kısım için

Madde No : 3.2b Tasdik edilen verginin

tamamı ile TEFE

18 ayda 9 eşit

taksitle

Gecikme zammı Gecikme faizi Vergi cezaları, Bunlara uygulanan gecikme zamlarının

tamamı

Yürürlük tarihi itibariyle sadece vergi cezalarına

dava açılmışsa vergi aslına bağlı cezalarda

Madde No : 3.3

Verginin tamamı daha önce ödenmiş

veya 9 eşit taksitte

ödenecekse

Cezanın tamamından vazgeçilir

Vergi aslına bağlı olmaksızın kesilen

cezalarda Madde No : 3.3 Hiçbir şart aranmaksızın tahsilinden

vazgeçilir

İştirak, Teşvik ve yardım fiilleri nedeniyle kesilen

cezalarda

Madde No : 3.4 Ödenecek olan cezanın % 20 si

9 eşit taksitte ödemeleri,

dava açmamaları veya açılmış davalardan

vazgeçmeleri şartıyla

Cezaların %80 inden ve bunlara ilişkin gecikme zammının

tamamından vazgeçilir

39

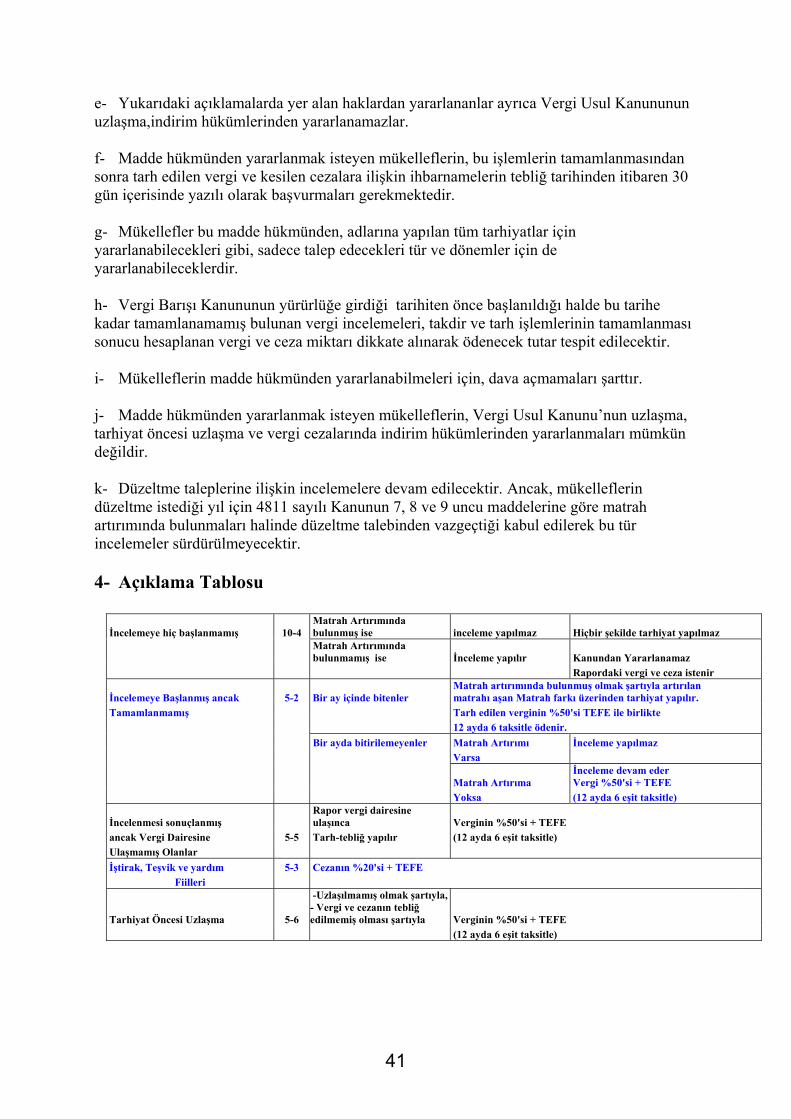

CC-- İİNNCCEELLEEMMEE VVEE TTAARRHHİİYYAATT SSAAFFHHAASSIINNDDAA BBUULLUUNNAANN VVEERRGGİİLLEERR ((MMdd..55)) 1-Kanunun Yürürlüğe Girdiği Tarihe Kadar Tamamlanmamış Olan Vergi İncelemeleri (Md.5/1-2) a-Açıklama - Bu Kanunun kapsadığı dönemlere ilişkin olarak Kanunun yürürlüğe girdiği tarihten önce

başlanıldığı halde, bu tarihe kadar tamamlanamamış olan vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerine bu Kanunun matrah artırımına ilişkin hükümleri saklı kalmak kaydıyla devam edilir,

- Vergi aslının %50’si ve buna ek olarak, - Vergi Barışı Kanunun yürürlüğe girdiği tarihe kadar Devlet İstatistik Enstitüsünün her ay

için belirlediği toptan eşya fiyat endeksinin aylık oranı esas alınarak hesaplanacak tutarın, ihbarnamenin tebliğ tarihinden itibaren otuz gün içerisinde yazılı başvuruda bulunularak, ihbarnamenin tebliğini izleyen aydan başlamak üzere oniki ayda ve altı eşit taksitte ödenmesi gerekmektedir.

Vergi aslının %50’sinin, bu vergilere uygulanan gecikme faizinin ve vergi cezalarının tamamının tahsilinden, vergi aslına bağlı olmayan cezaların kesilmesinden vazgeçilir. b-Örnek Mükellef ( K ) A.Ş.nin,Maliye Bakanlığı inceleme elemanlarınca Ekim 2001 dönemi KDV incelemeye alınmıştır.Tamamlanan incelemede tespit edilen matrah farkından dolayı 4.300.000.000 TL Katma Değer Vergisi borcu bulunduğu Eylül 2003’de rapor edilmiştir.Rapor, Vergi Dairesine ulaşmış ve rapora dayalı olarak Vergi Dairesince gerekli tarhiyat Ekim 2003 döneminde yapılmıştır. Bu durumda; ihbarnamenin tebliğ tarihinden itibaren otuz gün içerisinde yazılı başvuruda bulunan Mükellef ( K ) A.Ş’nin ödemesi gereken borç, vergi aslının %50’si ve buna ilaveten vergi aslının %50’sinin bu kanunun yürürlüğe girdiği tarihe kadar ilgili dönemler itibariyle TEFE endeksine göre artırılması sonucu bulunan tutar olmaktadır. Ödenecek Tutarın Hesaplanması: Mükellef ( K ) A.Ş.’nin vergi raporuna bağlanmış vergi borcu (4.300.000.000 x %50)= 2.150.000.000 TL TEFE’e göre endekslenerek bulunan tutar =( İnceleme tamamlandıktan sonra tarh edildiği ayın kümülatif endeks rakamı ) x Vergi Borcu = (%44,3 x 2.150.000.000) = 952.450.000 TL dır.

40

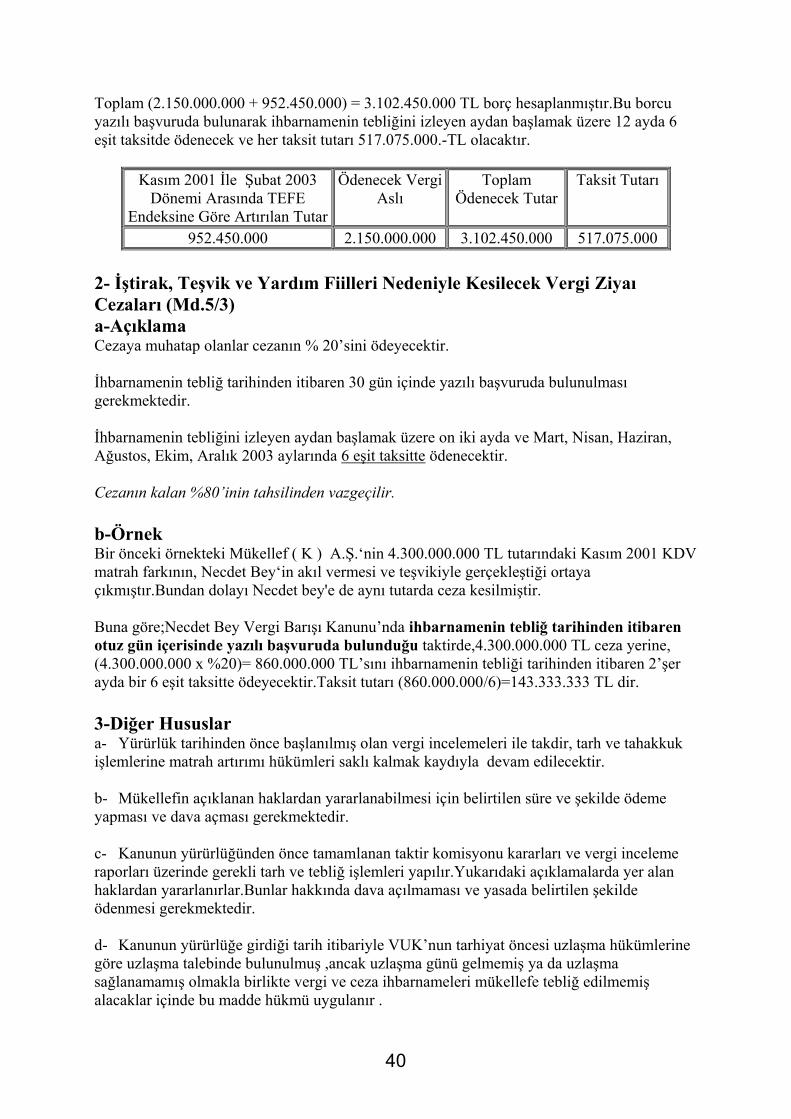

Toplam (2.150.000.000 + 952.450.000) = 3.102.450.000 TL borç hesaplanmıştır.Bu borcu yazılı başvuruda bulunarak ihbarnamenin tebliğini izleyen aydan başlamak üzere 12 ayda 6 eşit taksitde ödenecek ve her taksit tutarı 517.075.000.-TL olacaktır.

Kasım 2001 İle Şubat 2003 Dönemi Arasında TEFE

Endeksine Göre Artırılan Tutar

Ödenecek Vergi Aslı

Toplam Ödenecek Tutar

Taksit Tutarı

952.450.000 2.150.000.000 3.102.450.000 517.075.000 2- İştirak, Teşvik ve Yardım Fiilleri Nedeniyle Kesilecek Vergi Ziyaı Cezaları (Md.5/3) a-Açıklama Cezaya muhatap olanlar cezanın % 20’sini ödeyecektir. İhbarnamenin tebliğ tarihinden itibaren 30 gün içinde yazılı başvuruda bulunulması gerekmektedir. İhbarnamenin tebliğini izleyen aydan başlamak üzere on iki ayda ve Mart, Nisan, Haziran, Ağustos, Ekim, Aralık 2003 aylarında 6 eşit taksitte ödenecektir. Cezanın kalan %80’inin tahsilinden vazgeçilir. b-Örnek Bir önceki örnekteki Mükellef ( K ) A.Ş.‘nin 4.300.000.000 TL tutarındaki Kasım 2001 KDV matrah farkının, Necdet Bey‘in akıl vermesi ve teşvikiyle gerçekleştiği ortaya çıkmıştır.Bundan dolayı Necdet bey'e de aynı tutarda ceza kesilmiştir. Buna göre;Necdet Bey Vergi Barışı Kanunu’nda ihbarnamenin tebliğ tarihinden itibaren otuz gün içerisinde yazılı başvuruda bulunduğu taktirde,4.300.000.000 TL ceza yerine, (4.300.000.000 x %20)= 860.000.000 TL’sını ihbarnamenin tebliği tarihinden itibaren 2’şer ayda bir 6 eşit taksitte ödeyecektir.Taksit tutarı (860.000.000/6)=143.333.333 TL dir. 3-Diğer Hususlar a- Yürürlük tarihinden önce başlanılmış olan vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerine matrah artırımı hükümleri saklı kalmak kaydıyla devam edilecektir. b- Mükellefin açıklanan haklardan yararlanabilmesi için belirtilen süre ve şekilde ödeme yapması ve dava açması gerekmektedir. c- Kanunun yürürlüğünden önce tamamlanan taktir komisyonu kararları ve vergi inceleme raporları üzerinde gerekli tarh ve tebliğ işlemleri yapılır.Yukarıdaki açıklamalarda yer alan haklardan yararlanırlar.Bunlar hakkında dava açılmaması ve yasada belirtilen şekilde ödenmesi gerekmektedir. d- Kanunun yürürlüğe girdiği tarih itibariyle VUK’nun tarhiyat öncesi uzlaşma hükümlerine göre uzlaşma talebinde bulunulmuş ,ancak uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış olmakla birlikte vergi ve ceza ihbarnameleri mükellefe tebliğ edilmemiş alacaklar içinde bu madde hükmü uygulanır .

41