3882 johannes grünauer 0606190 0625756 markus … · fortlaufende nummer der buchungszeile,...

TRANSCRIPT

ERP SystemeDokumentation Übungsbeispiel

Gruppe: Gruppenmitglieder: Matrikelnummern:

3882 Johannes GrünauerJan El-BerryMarkus NeubrandWerner Temmel

0606190062575606278478810053

Aufgabenstellung:

Buchhaltung: Konten

Bitte beachten:

Ersetzen Sie bei der Dateibezeichnung „xxxx“ durch Ihre Gruppennummer!

Die Dokumentation kann Englisch oder Deutsch verfasst sein.

Bezeichnen Sie die Abschnitte mit dem jeweiligen Autor!

Umfang etwa 20 Seiten, Grafiken max. eine halbe Seite groß (Flussdiagramme, Rest kleiner)

3882-Dokumentation.doc Seite 1 von 23

Inhaltsverzeichnis1.Thema.....................................................................................................................................................................3

1.1. Das Konto ....................................................................................................................................................3

1.1.1. Grundbausteine eines Kontos .............................................................................................................3

1.1.2. Erfolgsrechnung und Kontenkreise......................................................................................................3

1.1.3. Buchungstechnik im engeren Sinn und Begriffsdefinitionen..............................................................5

1.2. Der Kontorahmen ........................................................................................................................................6

2.Prozesse..................................................................................................................................................................7

2.1 Organisationsstruktur von SAP.....................................................................................................................7

2.2 Hauptbuchhaltung in SAP R/3......................................................................................................................7

2.3 Kontenplanverzeichnis..................................................................................................................................8

2.4 Kontenplan.....................................................................................................................................................9

2.5 Musterkonto und Wertübertragungsregeln....................................................................................................9

2.6 Sachkontenstamm..........................................................................................................................................9

3. Schnittstellen.......................................................................................................................................................10

3.1 Modul Finanzwesen allgemein....................................................................................................................10

3.2 Buchungskreise............................................................................................................................................10

3.2.1 Buchungskreis und Kontenplan..........................................................................................................10

3.2.2 Buchungskreis und Sachkonten..........................................................................................................11

3.3 Kostenrechnung...........................................................................................................................................11

3.3.1 Kostenrechnung und Kontenplan........................................................................................................11

3.4 Hauptbuch....................................................................................................................................................12

3.5 Bankkonten..................................................................................................................................................12

4. Voraussetzungen.................................................................................................................................................13

4.1 Strukturelle sowie inhaltliche Vorgaben und Hilfen des SAP-Systems:.....................................................13

4.2 Voraussetzungen, Zusammenspiel und Verwendung mit anderen SAP-Modulen:....................................14

5. Umzusetzender Prozess & Annahmen................................................................................................................16

5.1 Der Endanwender........................................................................................................................................16

5.2 Annahmen zur Unternehmensstruktur.........................................................................................................16

6.Implementierung..................................................................................................................................................17

6.1 Kontenplan...................................................................................................................................................17

6.2 Anlegen und Bearbeiten der Sachkonten.....................................................................................................18

6.2.1 Allgemein............................................................................................................................................18

6.2.2 IMG - Aktivität...................................................................................................................................18

6.2.3 Zurücksetzen des Fortschritts.............................................................................................................18

7. Der Zeitplan.........................................................................................................................................................19

8. Die Risiken..........................................................................................................................................................21

Anhang....................................................................................................................................................................23

A.1. Wichtige Web-Links..................................................................................................................................23

A.2. Kennzeichnung der bearbeiteten Teilbereiche...........................................................................................23

3882-Dokumentation.doc Seite 2 von 23

1.Thema

1.1. Das Konto

Der einfachste Baustein des Systems der Buchhaltung ist das Konto, zugleich ist es aber auch ein zentraler Bestandteil der Aufzeichnung von sämtlichen Geschäftsfällen.

1.1.1. Grundbausteine eines Kontos Prinzipiell entspricht ein Konto einer Tabelle mit beliebig vielen Zeilen und zwei besonderen

Spalten, die Geldbeträge aufnehmen und als „Soll“ und „Haben“ bezeichnet werden. Neben diesen beiden zentralen Spalten gibt es weitere Hilfsspalten, die Information wie das Buchungsdatum, eine fortlaufende Nummer der Buchungszeile, erläuternden Text etc. aufnehmen und bis auf die eindeutige ID - Nummer der Buchungszeile optional sind.

Das Konto selbst wird durch eine (meist numerische, seltener alphanumerische) in der Regel codierten Kontonummer identifiziert und trägt meist zusätzlich eine Kurzbezeichnung. Die Art der Codierung wird in Österreich vom Gesetzgeber nicht zwingend vorgeschrieben, sondern jedem Unternehmer freigestellt. Jedoch gibt es für die Erstellung eines Jahresabschlusses gesetzliche Vorgaben (§ 193 (4) des Unternehmensgesetzbuches (UGB)) sowie Gliederungsvorschriften für die Bilanz (§ 198 des UGB) und Gewinn und Verlustrechnung (§ 200 des UGB). Im Jahresabschluss sollte ein möglichst getreues Bild der Finanzlage vermittelt werden, wobei die Grundsätze der ordnungsgemäßen Bilanzierung nicht explizit im Gesetz verankert sind. Einer dieser Grundsätze ist die formelle Bilanzkontinuität, was bedeutet, dass aufeinanderfolgende Jahresanschlüsse nach den gleichen Gliederungsprinzipien aufgestellt und die gleichen Kontenbezeichnungen weiterverwendet werden sollen. Aus diesem Grund wird in den meisten (größeren) Unternehmen in Österreich der Österreichische Einheitskontenrahmen verwendet (siehe auch Kapitel 1.2), welcher vom Österreichischem Zentrum für Wirtschaftlichkeit und Produktivität als Hilfestellung verfasst wurde.

1.1.2. Erfolgsrechnung und KontenkreiseIn der doppelten Buchführung wird jeder Betrag auf einem Konto im Soll, auf einem anderen Konto

im Haben verbucht. Jeder Geschäftsfall wird chronologisch im Grundbuch (auch als Journal bezeichnet) und systematisch im Hauptbuch (das sind die einzelnen Konten) erfasst. Dies ermöglicht nach Erfassung aller Geschäftsfälle die Ermittlung des Periodenerfolges durch einen Eigenkapitalvergleich oder durch Gegenüberstellung der Aufwendungen und Erträge.

Prinzipiell wird im Rahmen der doppelten Buchführung zwischen Bestandskonten- und Erfolgskontenkreis unterschieden.

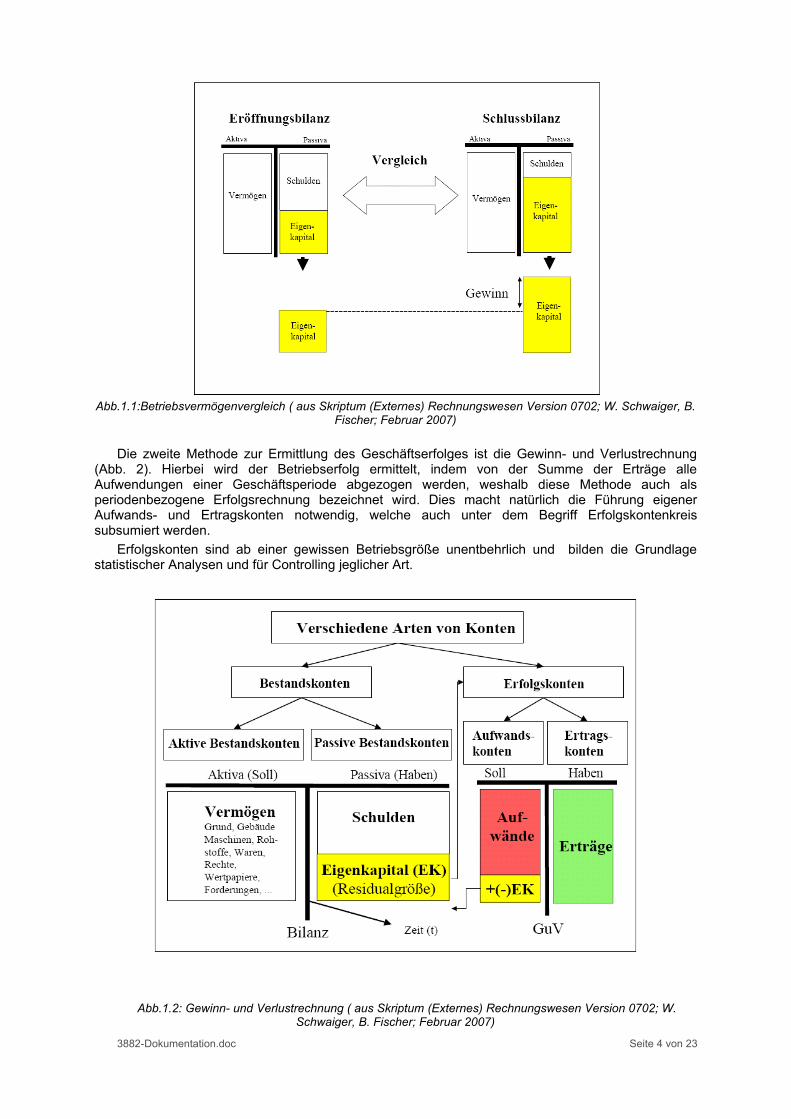

Auf Bestandskonten werden die Veränderungen der Aktiva und Passiva eines Betriebes verbucht. Zu den Aktiva (Vermögen) zählen das Anlagevermögen, sämtliche Vorräte und sonstiges Umlaufvermögen und stehen links in der Bilanz. Rückstellungen und Verbindlichkeiten werden als Passiva (Schulden) bezeichnet und stehen rechts. Das Eigenkapital entspricht jenem Betrag, um den das Vermögen die Schulden übersteigt. Der wirtschaftliche Erfolg eines Unternehmens entspricht der Veränderung des Eigenkapitals am Anfang und Ende der Geschäftsperiode. Diese stichtagbezogene Erfolgsrechnung, auch als Betriebsvermögenvergleich (Abb. 1) bezeichnet, wird vor allem bei Einzelunternehmer und kleinen Firmen angewendet.

3882-Dokumentation.doc Seite 3 von 23

Abb.1.1:Betriebsvermögenvergleich ( aus Skriptum (Externes) Rechnungswesen Version 0702; W. Schwaiger, B. Fischer; Februar 2007)

Die zweite Methode zur Ermittlung des Geschäftserfolges ist die Gewinn- und Verlustrechnung (Abb. 2). Hierbei wird der Betriebserfolg ermittelt, indem von der Summe der Erträge alle Aufwendungen einer Geschäftsperiode abgezogen werden, weshalb diese Methode auch als periodenbezogene Erfolgsrechnung bezeichnet wird. Dies macht natürlich die Führung eigener Aufwands- und Ertragskonten notwendig, welche auch unter dem Begriff Erfolgskontenkreis subsumiert werden.

Erfolgskonten sind ab einer gewissen Betriebsgröße unentbehrlich und bilden die Grundlage statistischer Analysen und für Controlling jeglicher Art.

Abb.1.2: Gewinn- und Verlustrechnung ( aus Skriptum (Externes) Rechnungswesen Version 0702; W. Schwaiger, B. Fischer; Februar 2007)

3882-Dokumentation.doc Seite 4 von 23

1.1.3. Buchungstechnik im engeren Sinn und BegriffsdefinitionenDie Differenz aus den Summen der Soll- und Habenbuchungen wird als Saldo bezeichnet. Erfolgt

ein Zahlungseingang bei aktiven Bestandskonten und Aufwandskonten, so wird der entsprechende Betrag in der Soll – Spalte eingetragen. Ein Zahlungsabgang bewirkt einen entsprechenden Eintrag in der Haben – Spalte, wobei im Rahmen der elektronischen Buchführung der entsprechende Betrag mit –1 multipliziert wird. Für Bestands- und Ertragskonten ergibt sich eine exakt spiegelbildliche Vorgehensweise.

Bestandskonten werden aus der Bilanz abgeleitet und ihre Salden werden fortgeführt, das heißt ihre Bestände zu Beginn des Geschäftsjahres entsprechen den Schlussbeständen der Vorperiode. Im Gegensatz dazu werden Erfolgskonten nicht mit dem Schlussbilanzkonto abgeschlossen, sondern über ein Gewinn- und Verlustkonto (G&V) auf das Eigenkapitalkonto umgebucht, wodurch ihr Saldo zu Beginn und Ende des Geschäftsjahres 0,- € beträgt. Das Eigenkapital-Konto(EK) verbindet die beiden Kontenkreise.

Weitere spezielle Hilfskonten sind das Eröffnungsbilanzkonto (EBK) und Schlussbilanzkonto (SBK). Das EBK ist das exakte Spiegelbild zur Eröffnungsbilanz. Nach Abstimmung mit der Inventur dient das Schlussbilanzkonto der Rückführung der so ermittelten Salden in die Schlussbilanz (Abb. 3).

Abb.1.3:Eröffnungs- und Schlussbilanzkonto (aus http://de.wikipedia.org/wiki/Konto; zuletzt kontrolliert am 9.4. 2008)

Kontokorrentbuchführung bezeichnet den Umstand, dass Ansprüche nicht sofort nach Fälligkeit, sondern lediglich in zuvor fixierten periodischen Abständen erfolgen, jedoch mindestens einmal pro Geschäftsjahr. Die entsprechenden Konten für Kunden werden als Debitorenkonten, die für Lieferanten als Kreditorenkonten bezeichnet.

3882-Dokumentation.doc Seite 5 von 23

1.2. Der Kontorahmen Als Kontorahmen bezeichnet man eine systematische Auflistung aller Konten für die Buchführung

in einem Wirtschaftszweig. Wie bereits erwähnt, ist der Kontenplan eines Unternehmens nicht gesetzlich vorgeschrieben. Als Hilfestellung zur Errichtung eines solchen Planes verfasste das Österreichische Zentrum für Wirtschaftlichkeit und Produktivität den Österreichischen Einheitskontorahmen, der in Österreich weite Verbreitung findet. Dadurch wird ein einheitliches Verbuchen von gleichen Geschäftsfällen erreicht und ein zwischenbetrieblicher Vergleich erleichtert.

Der Kontorahmen ist in 10 Klassen (einstellig 0-9) unterteilt, nach Kontengruppen (zweistellig) und Konten (dreistellig) gegliedert und kann bei Bedarf auf vier und mehr Stellen erweitert werden (Abb. 4).

Die Kontenklasse 0 bis 2 umfasst die Aktiva des Unternehmens. In der Kontenklasse 3 werden alle Schulden bzw. Verbindlichkeiten ausgewiesen. Betriebliche Erträge finden sich in der Kontoklasse 4, Aufwendungen in den Klasse 5 bis 7. Die Kontoklasse 8 stellt die Finanzerträge und Kontoklasse 9 die Kapitalkonten dar. Eine Auflistung aller Kontogruppen und Konten erfolgt im Anhang.

Abb.1.4:Kontoklassen des Österreichischen Einheitskontorahmend ( aus: Skriptum (Externes) Rechnungswesen Version 0702; W. Schwaiger, B. Fischer; Februar 2007)

Das deutsche Gegenstück zum Österreichischen Kontorahmen wird Industriekontorahmen (IKR) genannt und vom Bundesverband der Deutschen Industrie e.V. (BDI) herausgegeben. Für Handelsbetriebe, Banken, Versicherungen und weitere Wirtschaftszweige existiert in Deutschland ein sogenannter Standardkontorahmen (SKR), jedoch werden in der Praxis meist die DATEV – Kontorahmen eingesetzt (aus Wikipedia: http://de.wikipedia.org/wiki/Kontenrahmen ; zuletzt kontrolliert am 14.04.2008). „DATEV eG“ ist die deutsche Genossenschaft für Steuerberater, Wirtschaftsprüfer und Rechtsanwälte mit Sitz in Nürnberg und steht für „Datenverarbeitung und Dienstleistung für den steuerberatenden Beruf eG“.

3882-Dokumentation.doc Seite 6 von 23

2.Prozesse

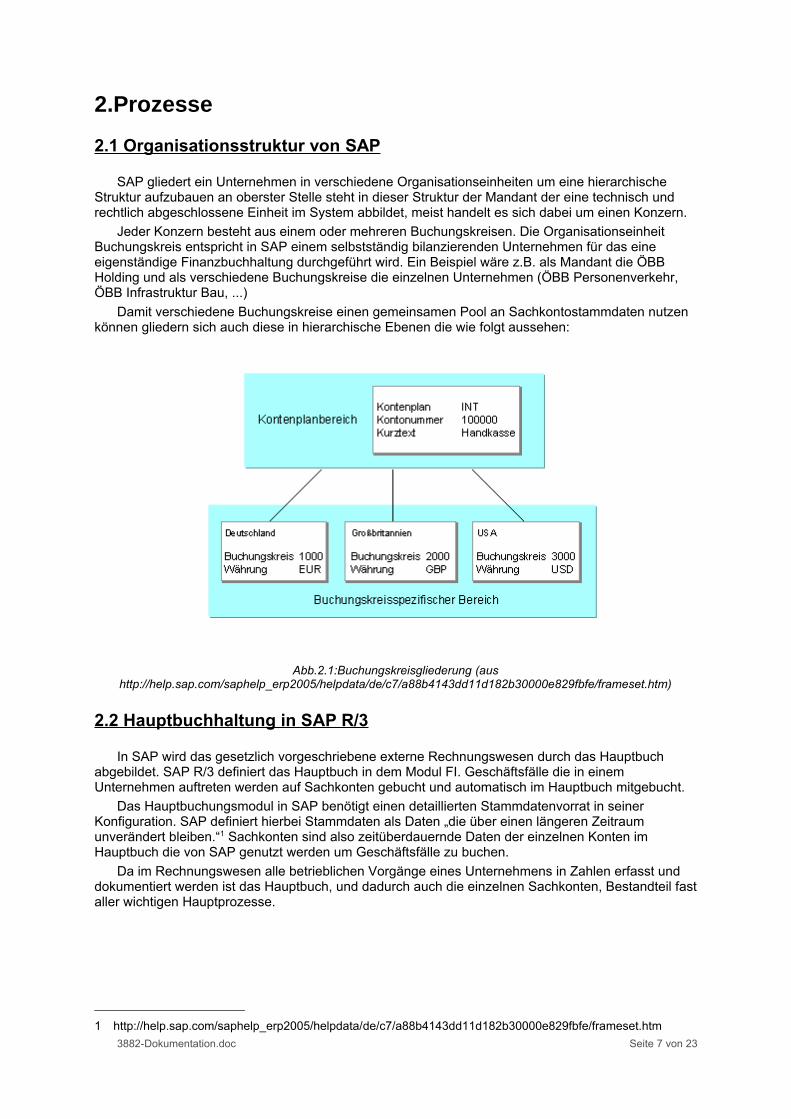

2.1 Organisationsstruktur von SAP

SAP gliedert ein Unternehmen in verschiedene Organisationseinheiten um eine hierarchische Struktur aufzubauen an oberster Stelle steht in dieser Struktur der Mandant der eine technisch und rechtlich abgeschlossene Einheit im System abbildet, meist handelt es sich dabei um einen Konzern.

Jeder Konzern besteht aus einem oder mehreren Buchungskreisen. Die Organisationseinheit Buchungskreis entspricht in SAP einem selbstständig bilanzierenden Unternehmen für das eine eigenständige Finanzbuchhaltung durchgeführt wird. Ein Beispiel wäre z.B. als Mandant die ÖBB Holding und als verschiedene Buchungskreise die einzelnen Unternehmen (ÖBB Personenverkehr, ÖBB Infrastruktur Bau, ...)

Damit verschiedene Buchungskreise einen gemeinsamen Pool an Sachkontostammdaten nutzen können gliedern sich auch diese in hierarchische Ebenen die wie folgt aussehen:

Abb.2.1:Buchungskreisgliederung (aus http://help.sap.com/saphelp_erp2005/helpdata/de/c7/a88b4143dd11d182b30000e829fbfe/frameset.htm)

2.2 Hauptbuchhaltung in SAP R/3

In SAP wird das gesetzlich vorgeschriebene externe Rechnungswesen durch das Hauptbuch abgebildet. SAP R/3 definiert das Hauptbuch in dem Modul FI. Geschäftsfälle die in einem Unternehmen auftreten werden auf Sachkonten gebucht und automatisch im Hauptbuch mitgebucht.

Das Hauptbuchungsmodul in SAP benötigt einen detaillierten Stammdatenvorrat in seiner Konfiguration. SAP definiert hierbei Stammdaten als Daten „die über einen längeren Zeitraum unverändert bleiben.“1 Sachkonten sind also zeitüberdauernde Daten der einzelnen Konten im Hauptbuch die von SAP genutzt werden um Geschäftsfälle zu buchen.

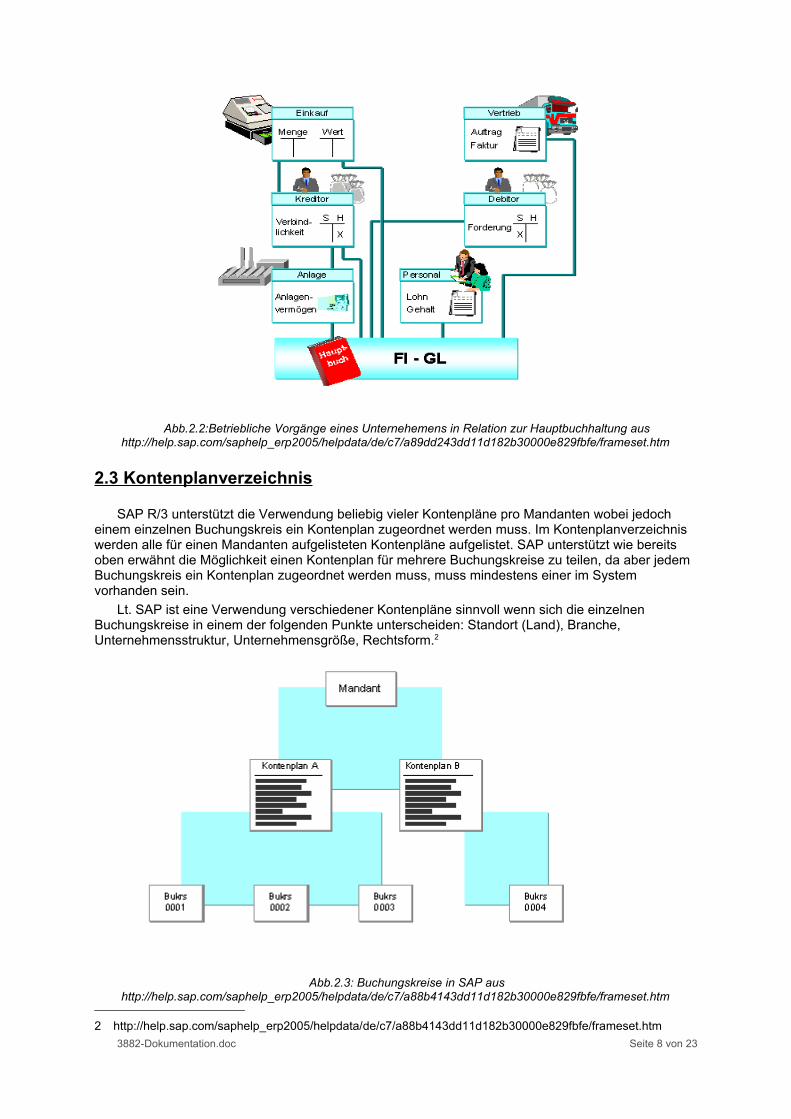

Da im Rechnungswesen alle betrieblichen Vorgänge eines Unternehmens in Zahlen erfasst und dokumentiert werden ist das Hauptbuch, und dadurch auch die einzelnen Sachkonten, Bestandteil fast aller wichtigen Hauptprozesse.

1 http://help.sap.com/saphelp_erp2005/helpdata/de/c7/a88b4143dd11d182b30000e829fbfe/frameset.htm3882-Dokumentation.doc Seite 7 von 23

Abb.2.2:Betriebliche Vorgänge eines Unternehemens in Relation zur Hauptbuchhaltung aus http://help.sap.com/saphelp_erp2005/helpdata/de/c7/a89dd243dd11d182b30000e829fbfe/frameset.htm

2.3 Kontenplanverzeichnis

SAP R/3 unterstützt die Verwendung beliebig vieler Kontenpläne pro Mandanten wobei jedoch einem einzelnen Buchungskreis ein Kontenplan zugeordnet werden muss. Im Kontenplanverzeichnis werden alle für einen Mandanten aufgelisteten Kontenpläne aufgelistet. SAP unterstützt wie bereits oben erwähnt die Möglichkeit einen Kontenplan für mehrere Buchungskreise zu teilen, da aber jedem Buchungskreis ein Kontenplan zugeordnet werden muss, muss mindestens einer im System vorhanden sein.

Lt. SAP ist eine Verwendung verschiedener Kontenpläne sinnvoll wenn sich die einzelnen Buchungskreise in einem der folgenden Punkte unterscheiden: Standort (Land), Branche, Unternehmensstruktur, Unternehmensgröße, Rechtsform.2

Abb.2.3: Buchungskreise in SAP aus http://help.sap.com/saphelp_erp2005/helpdata/de/c7/a88b4143dd11d182b30000e829fbfe/frameset.htm

2 http://help.sap.com/saphelp_erp2005/helpdata/de/c7/a88b4143dd11d182b30000e829fbfe/frameset.htm3882-Dokumentation.doc Seite 8 von 23

2.4 Kontenplan

Der Kontenplan enthält alle Informationen zu einzelnen Sachkonten die buchungskreisübergreifende Gültigkeit besitzen. Die beiden wichtigsten Informationen sind hier die Kontonummer und die Kontobezeichnung. Kontenpläne werden von SAP in 3 verschiedene Kategorien unterteilt: operativer Kontenplan, Konzernkontenplan und Landeskontenplan. Wobei nur die Zuweisung eines operativen Kontenplans benötigt wird. Weiters wird hier auch die Kontengruppen definiert. Die Kontengruppe dient dazu Konten mit gleichen Sachgebieten zu gruppieren. Eine Kontengruppe stellt ein Nummernintervall zur Verfügung und beim Anlegen eines Kontos in einer Kontengruppe überprüft SAP ob die Kontonummer im definierten Intervall liegt. Da eine Kontengruppe Konten mit dem gleichen Sachgebiet gruppiert wird über diese auch der Aufbau der Buchungsmaske gesteuert.

2.5 Musterkonto und Wertübertragungsregeln

Optional werden von SAP auch noch sogenannte Musterkonten angeboten. Diese dienen gemeinsam mit zugehörigen Wertübertragungsregeln der Vorbelegung einzelner Felder bei der Neuanlegung eines Sachkontos

2.6 Sachkontenstamm

Die oben genannten SAP-Objekte bilden das Umfeld des Sachkontenstamm auf Kontenplanebene. Dieser wird jetzt noch um buchungskreisspezifische Informationen angereichert (z.B. Währung) um die Sachkontenstammdaten zu vervollständigen.

Abb.2.4:Konfiguration der Sachkonten aus http://help.sap.com/saphelp_erp2005/helpdata/de/c7/a88b4143dd11d182b30000e829fbfe/frameset.htm

3882-Dokumentation.doc Seite 9 von 23

3. Schnittstellen

3.1 Modul Finanzwesen allgemein

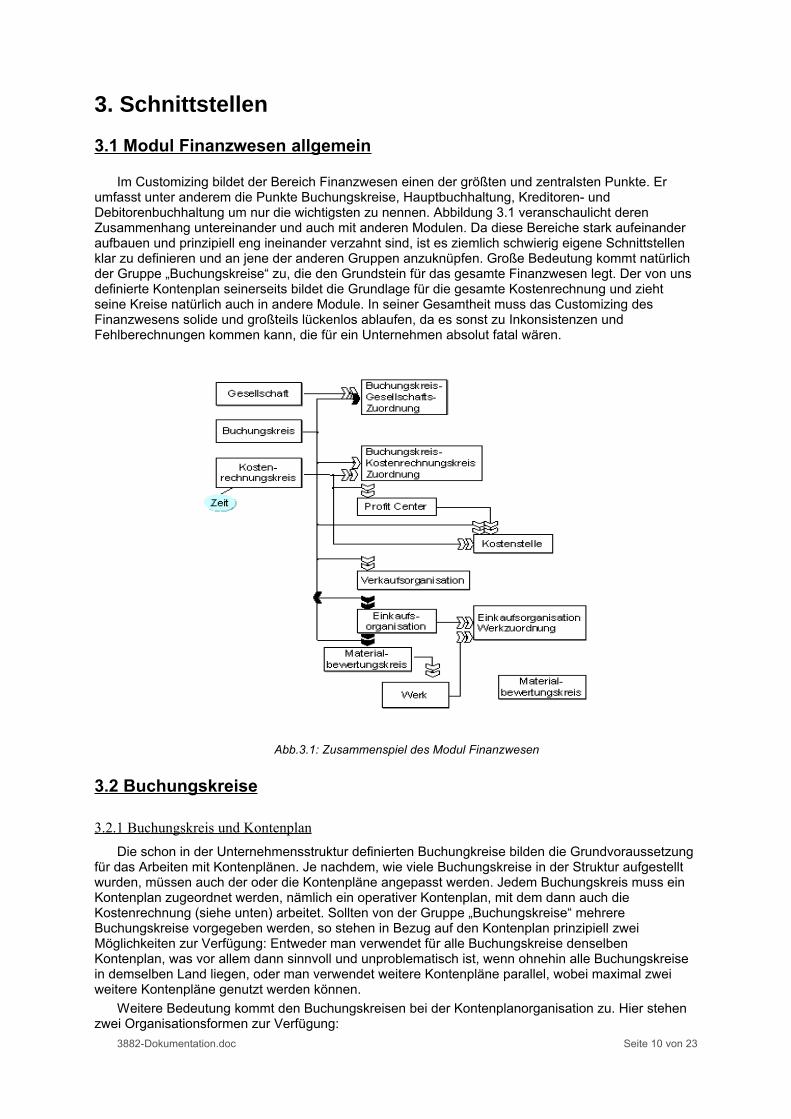

Im Customizing bildet der Bereich Finanzwesen einen der größten und zentralsten Punkte. Er umfasst unter anderem die Punkte Buchungskreise, Hauptbuchhaltung, Kreditoren- und Debitorenbuchhaltung um nur die wichtigsten zu nennen. Abbildung 3.1 veranschaulicht deren Zusammenhang untereinander und auch mit anderen Modulen. Da diese Bereiche stark aufeinander aufbauen und prinzipiell eng ineinander verzahnt sind, ist es ziemlich schwierig eigene Schnittstellen klar zu definieren und an jene der anderen Gruppen anzuknüpfen. Große Bedeutung kommt natürlich der Gruppe „Buchungskreise“ zu, die den Grundstein für das gesamte Finanzwesen legt. Der von uns definierte Kontenplan seinerseits bildet die Grundlage für die gesamte Kostenrechnung und zieht seine Kreise natürlich auch in andere Module. In seiner Gesamtheit muss das Customizing des Finanzwesens solide und großteils lückenlos ablaufen, da es sonst zu Inkonsistenzen und Fehlberechnungen kommen kann, die für ein Unternehmen absolut fatal wären.

Abb.3.1: Zusammenspiel des Modul Finanzwesen

3.2 Buchungskreise

3.2.1 Buchungskreis und KontenplanDie schon in der Unternehmensstruktur definierten Buchungkreise bilden die Grundvoraussetzung

für das Arbeiten mit Kontenplänen. Je nachdem, wie viele Buchungskreise in der Struktur aufgestellt wurden, müssen auch der oder die Kontenpläne angepasst werden. Jedem Buchungskreis muss ein Kontenplan zugeordnet werden, nämlich ein operativer Kontenplan, mit dem dann auch die Kostenrechnung (siehe unten) arbeitet. Sollten von der Gruppe „Buchungskreise“ mehrere Buchungskreise vorgegeben werden, so stehen in Bezug auf den Kontenplan prinzipiell zwei Möglichkeiten zur Verfügung: Entweder man verwendet für alle Buchungskreise denselben Kontenplan, was vor allem dann sinnvoll und unproblematisch ist, wenn ohnehin alle Buchungskreise in demselben Land liegen, oder man verwendet weitere Kontenpläne parallel, wobei maximal zwei weitere Kontenpläne genutzt werden können.

Weitere Bedeutung kommt den Buchungskreisen bei der Kontenplanorganisation zu. Hier stehen zwei Organisationsformen zur Verfügung:

3882-Dokumentation.doc Seite 10 von 23

zentrale Organisation: Es gibt einen einheitlichen (operativen) Kontenplan, dieser enthält alle Konten die von einem Buchungskreis verwendet werden können. Für jeden Buchungskreis wird zusätzlich der Landeskontenplan angegeben.

Dezentrale Organisation: Für jeden Buchungskreis wird sein Landeskontenplan als operativer Kontenplan verwendet. Es kann hier auch ein konzernweit gültiger Konzernkontenplan angegeben werden.

3.2.2 Buchungskreis und SachkontenDas Anlegen der Sachkonten steht natürlich in engem Zusammenhang mit den Buchungskreisen.

So richtet sich beispielsweise schon allein die Währung der Kontos nach der Hauswährung des Buchungskreises. Sachkonten können erst bebucht werden, wenn sie mit ihren Stammdaten in einem Buchungskreis angelegt wurden. Sämtliche Einstellungen, die an diesem Punkt getroffen werden, sind essentiell für die gesamte Buchhaltung und beeinflussen somit alle Gruppen, die im Bereich Finanzwesen tätig sind.

3.3 Kostenrechnung

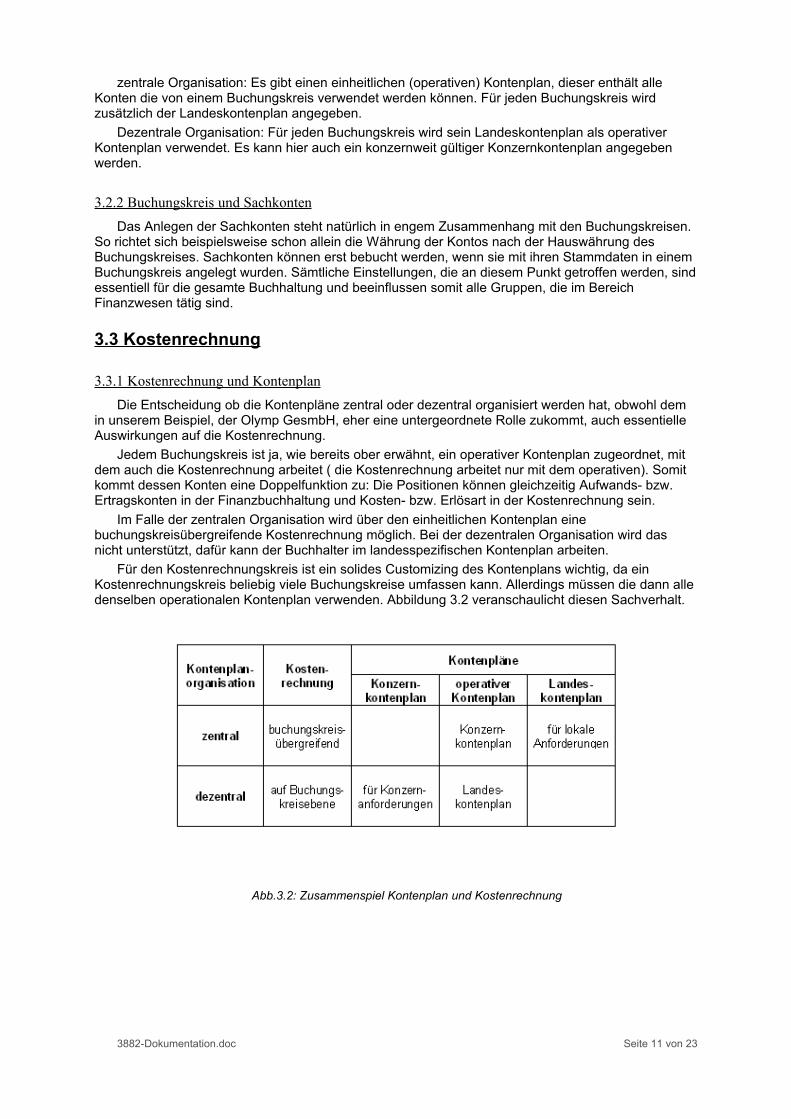

3.3.1 Kostenrechnung und KontenplanDie Entscheidung ob die Kontenpläne zentral oder dezentral organisiert werden hat, obwohl dem

in unserem Beispiel, der Olymp GesmbH, eher eine untergeordnete Rolle zukommt, auch essentielle Auswirkungen auf die Kostenrechnung.

Jedem Buchungskreis ist ja, wie bereits ober erwähnt, ein operativer Kontenplan zugeordnet, mit dem auch die Kostenrechnung arbeitet ( die Kostenrechnung arbeitet nur mit dem operativen). Somit kommt dessen Konten eine Doppelfunktion zu: Die Positionen können gleichzeitig Aufwands- bzw. Ertragskonten in der Finanzbuchhaltung und Kosten- bzw. Erlösart in der Kostenrechnung sein.

Im Falle der zentralen Organisation wird über den einheitlichen Kontenplan eine buchungskreisübergreifende Kostenrechnung möglich. Bei der dezentralen Organisation wird das nicht unterstützt, dafür kann der Buchhalter im landesspezifischen Kontenplan arbeiten.

Für den Kostenrechnungskreis ist ein solides Customizing des Kontenplans wichtig, da ein Kostenrechnungskreis beliebig viele Buchungskreise umfassen kann. Allerdings müssen die dann alle denselben operationalen Kontenplan verwenden. Abbildung 3.2 veranschaulicht diesen Sachverhalt.

Abb.3.2: Zusammenspiel Kontenplan und Kostenrechnung

3882-Dokumentation.doc Seite 11 von 23

3.4 Hauptbuch

Da das Hauptbuch die zentrale Nachweisstelle für sämtliche buchhalterischen Aktivitäten und Kontenbewegungen darstellt, besteht auf Grund dessen ebenfalls ein Zusammenhang zwischen Hauptbuch und Sachkonten. Die Aufnahme aller Geschäftsvorfälle in ebendiesem Teil des SAP Systems, garantiert zu jedem Zeitpunkt, dass die Kontenführung vollständig und abgestimmt ist. Als Sachkonto wird dabei in der Buchführung jedes Hauptbuch-Konto bezeichnet, welches direkt in die Bilanz oder in die Gewinn- und Verlustrechnung eingeht.

3.5 Bankkonten

Trivialerweise ist eine starke Abhängigkeit von Sachkonten und Bankkonten gegeben. Für jedes Bankkonto muss in SAP ein Sachkonto angelegt sein. Diese beiden beeinflussen sich natürlich wechselseitig: Wird kein Sachkonto hinterlegt, kann beim elektronischen Kontoauszug keine Buchung durchgeführt werden.

3882-Dokumentation.doc Seite 12 von 23

4. VoraussetzungenDie Anwendungsvorrausetzungen zur Erfolgreichen und funktionell stimmigen Implementierung

der Buchhaltung, im Speziellen im Bereich „Konten“ innerhalb des Systems, lässt sich in folgende zwei Bereiche unterteilen:

4.1 Strukturelle sowie inhaltliche Vorgaben und Hilfen des SAP-Systems:

Beim Anlegen von Sachkonten bietet SAP eine Reihe von vordefinierten Strukturen und Rahmen an, durch welche die Kontoplanung und Erstellung verhältnismäßig einfach und schnell von statten geht. Der vom System gegebene logische und strukturelle Aufbau der Verwaltung und die Anlage von Sachkontenstammdaten sieht drei eng miteinander verbundene Objekte vor, die mit Hilfe von vordefinierten Eigenschaften oder Templates erstellt werden können:

Kontenplanverzeichnis: Das Kostenplanverzeichnis ist ein Verzeichnis welches sämtliche Kontenpläne enthält, die von einem Unternehmen (Mandanten) benutzt werden können. Das Verzeichnis ist standardmäßig mit einer Reihe von Musterkontenplänen verschiedenster Länder gefüllt, unterstützte Kontenpläne sind unter Anderem:

0MB1 IS-B Musterbank Deutschland CABE Kontenplan Belgien CACH Kontenplan Schweiz CACN Kontenplan China CACO Musterkontenplan für Kolumbien CACZ Kontenplan Tschechische Republik CAES Kontenplan Spanien CAFI Kontenplan Finnland …. INT Muster-Kontenplan Österreich

Da bereits ein Muster-Kontenplan für Österreich existiert, muss dieser nicht zusätzlich angelegt werden. Falls ein eigener Kontenplan notwendig wäre, müsste dem Kontenplan zugehörig die Pflegesprache (DE, EN, etc.) und die Länge der enthaltenen Sachkontonummern angegeben werden. Jede der über 40 Ländervorlagen umfasst mehrere Customizing-Einstellungen des Finanzwesens wie z.B.: Umsatzsteuer, Quellensteuer und Kontenfindung.

Kontenplan: Ist ein Verzeichnis aller Sachkonten, welche von einem bzw. mehreren Buchungskreisen gemeinsam verwendet werden. Die Basis des Kontenplans ist der österreichische Einheitskontenrahmen welcher, wie erwähnt, im Kontenplanverzeichnis bereits hinterlegt ist.

Kontengruppe: Eine Kontengruppe wird als Zusammenfassung mehrerer Konten nach bestimmten Kriterien (bspw. Gruppierung von Sachkonten nach Sachgebieten) verstanden, die sich auf das Anlegen von Sachkonten beziehen. Eine Kontengruppe besitzt unterschiedliche, für die Feinkonfiguration notwendigen, Eigenschaften welche mit eigenen bzw. Standardwerten des Systems spezifiziert werden können. Folgende Modifikationen können mit Hilfe von Standardwerten vorgenommen werden:

Nummernintervalle: Es kann ein eigenes Gliederungsprinzip oder auch ein auf dem Kontenrahmen basierendes Gliederungssystem verwendet werden.

Bildschirmaufbau: Für jede Kontengruppe wird ein Bildschirmaufbau festgelegt. Daher wird bestimmt welche Felder für diese Gruppe von Sachkonten relevant sind. Mögliche vorgegebene Feldstati sind:

Musseingabe

3882-Dokumentation.doc Seite 13 von 23

Kanneingabe Anzeigen Ausblenden

Ein weiterer Punkt ist die Festlegung der Kontowährung bei der Anlage der jeweiligen Sachkonten. Die Kontowährung ist für gewöhnlich abhängig von der sogenannten „Hauswährung“, welche im Buchungskreis definiert wird. Der Zusammenhang von Buchungskreis – Währung – Kontenplan führt bereits in den zweiten Teilbereich der Voraussetzungen:

4.2 Voraussetzungen, Zusammenspiel und Verwendung mit anderen SAP-Modulen:

Der Anlage von Sachkonten, sowie die Festlegung von Kontenplänen (beides Teil des Moduls „Finanzwesen“) sollten im Rahmen einer schlüssigen und sinnvollen Implementierung eine Reihe von Konfigurationen vorausgehen. Die Anlage von Buchhaltungs- und Bilanzierungskonten an sich ist nur dann ein notwendiges Hilfsmittel, wenn bereits eine gewisse Arbeitsbasis den Einsatz ebendieses Werkzeuges rechtfertigt. Folgende Grafik mit anschließender Auflistung erläutert in kurzer Übersicht die notwendigsten Arbeitsschritte die vor der Anlage von (Sach-) Konten getätigt werden sollten oder in direkter Abhängigkeit zur Thematik der Sachkonten bzw. Kontenplänen stehen:

Abb.4.1:Arbeitsschritte vor der Anlage von (Sach-) Konten

Erstellung unternehmerischer Grundlagen und Logistik: Länder, Sprachen, Hauswährung, Adressen Werke Bewertungsebene von Materialbeständen:

Je nach gewählter Bewertungsebene (Werksebene, Buchungskreisebene), kann diese direkte Auswirkungen auf Sachkonten haben, auf denen die Materialbestände geführt werden. Im Falle einer Materialbewertung auf Buchungskreisebene werden beispielsweise sämtliche Werksbestände eines Materials auf einem gemeinsamen Bestandskonto pro Buchungskreis geführt.

Lagerorte und -arten

Eingliederung bzw. Abbildung der Personalstruktur: Personal- und Organisationsstruktur, Planstellen Mitarbeitergruppen, Mitarbeiterkreise Personenkonfigurationen / Arbeitszeit / Abwesenheit

Initiierung und Vorbereitung der Buchhaltung: Erstellung und Festlegung der Buchungskreise:

Als technisch-organisatorische Gliederung ist vor allem der Buchungskreis direkt relevant. Jedem Buchungskreis wird genau ein Kontenplan zugeordnet. Ein Kontenplan wird von der Finanzbuchhaltung sowie der Kosten- und Erlösrechnung benötigt. Die Positionen eines Kontenplans können sowohl Aufwands- bzw. Ertragskonten in der Finanzbuchhaltung als auch Kosten- bzw. Erlösart in der Kosten- und Erlösrechnung sein. Wie bereits erwähnt, wird die Kontowährung im buchungskreisspezifischen Bereich der Sachkontenstammdaten festgelegt, womit

3882-Dokumentation.doc Seite 14 von 23

Unternehmerische Grundlagen u. Logistik

Eingliederung der Personalstruktur

Initiierung der Buchhaltung

jeder Buchungskreis ein Sachkonto in der eigenen Hauswährung führen kann. Von Bedeutung ist das vor allem für internationale Konzerne, da diese oftmals denselben Kontenplan für ihre einzelnen Tochtergesellschaften vorsehen, die Konten jedoch in der jeweiligen Landeswährung zu führen haben.

Abhängige, jedoch in der Reihenfolge der Implementierung nachgestellte wesentliche Bereiche können wie folgt zusammengefasst werden:

Erstellung und Festlegung der Kostenrechnungskreise:Der Kostenrechnungskreis ist wie der Buchungskreis eine organisatorische Einheit, kann in der Hierarchie jedoch als Übergeordnet betrachtet werden. Die Überlegungen bzgl. der genauen Beziehung der jeweiligen Einheiten (1:1 oder 1:n) sind auf Basis des organisatorischen Umfelds zu treffen. Beide Einheiten basieren allerdings auf einem zugeordneten Kontenplan.

Ganz Allgemein muss vor der Implementierung eine Abklärung mit jenen Bereichen erfolgen welche in direkter Abhängigkeit zu Sachkonten stehen, also für welche Geschäftsvorfälle benötigt und bebucht werden müssen.

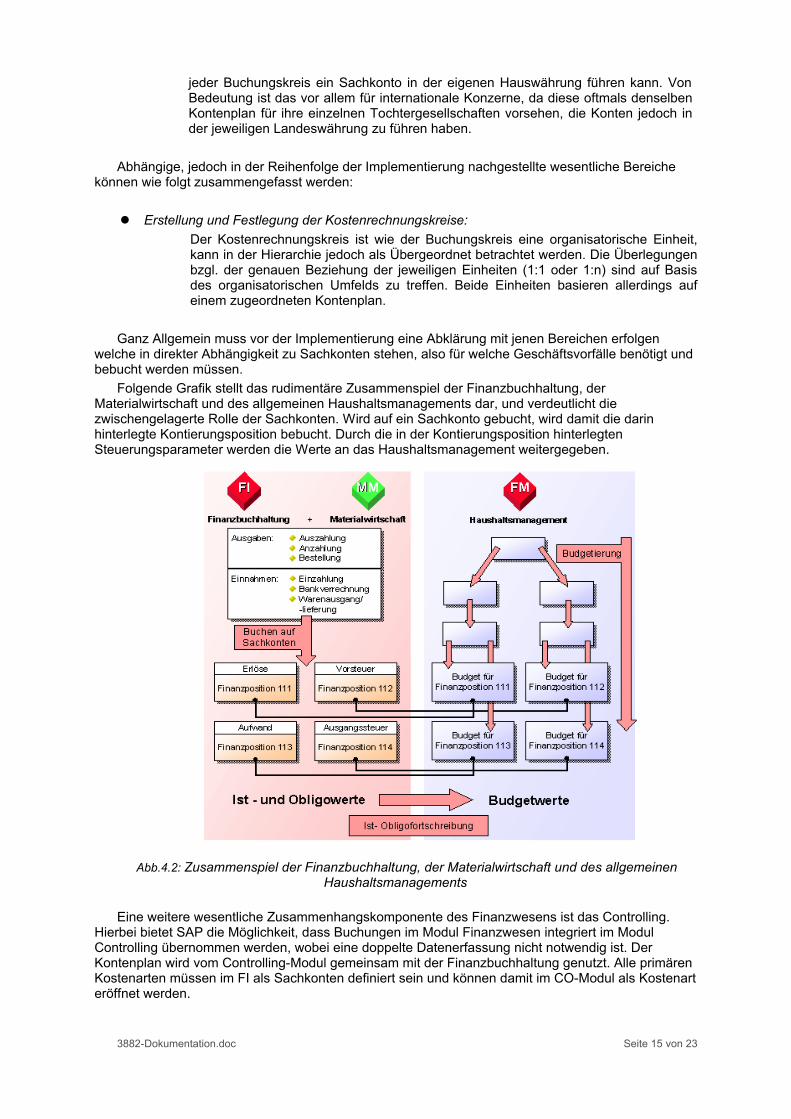

Folgende Grafik stellt das rudimentäre Zusammenspiel der Finanzbuchhaltung, der Materialwirtschaft und des allgemeinen Haushaltsmanagements dar, und verdeutlicht die zwischengelagerte Rolle der Sachkonten. Wird auf ein Sachkonto gebucht, wird damit die darin hinterlegte Kontierungsposition bebucht. Durch die in der Kontierungsposition hinterlegten Steuerungsparameter werden die Werte an das Haushaltsmanagement weitergegeben.

Abb.4.2: Zusammenspiel der Finanzbuchhaltung, der Materialwirtschaft und des allgemeinen Haushaltsmanagements

Eine weitere wesentliche Zusammenhangskomponente des Finanzwesens ist das Controlling. Hierbei bietet SAP die Möglichkeit, dass Buchungen im Modul Finanzwesen integriert im Modul Controlling übernommen werden, wobei eine doppelte Datenerfassung nicht notwendig ist. Der Kontenplan wird vom Controlling-Modul gemeinsam mit der Finanzbuchhaltung genutzt. Alle primären Kostenarten müssen im FI als Sachkonten definiert sein und können damit im CO-Modul als Kostenart eröffnet werden.

3882-Dokumentation.doc Seite 15 von 23

5. Umzusetzender Prozess & Annahmen

5.1 Der Endanwender

SAP ist ein sehr mächtiges Werkzeug und es vereinfacht administrative Prozesse ungemein. Doch so viel man sich dabei auch ersparen kann darf man nie vergessen, dass SAP in seiner Gesamtheit über die Jahre stark an Komplexität zugelegt hat und mittlerweile selbst für die Berater des Herstellers unüberschaubar geworden ist. So hat man auch im Customizing sehr viele Möglichkeiten, den Anwender in seiner täglichen Arbeit zu unterstützen. So könnte man beispielsweise zu jedem Konto eine ausführliche Beschreibung hinzufügen, einen Kurztext ergänzen oder es mit Schlagworten ausstatten. Um für uns Arbeit und Aufwand nicht ins Unendliche anwachsen zu lassen, führen wir das Customizing unter der Annahmen aus, dass der zukünftige Benützer alle diese zusätzlichen Erläuterungen nicht benötigt und soweit in der Finanzwelt und in SAP verankert ist, dass er problemlos ohne klarkommt.

5.2 Annahmen zur Unternehmensstruktur

Anhand der von der LVA-Leitung veröffentlichten Informationen zum Unternehmensprofil wurden verschiedene Annahmen getätigt die die Grundeinstellungen im Bereich Sachkontenstamm maßgeblich beeinflussten.

Die Firma Olymp Vertriebs GmbH ist ein Handelsunternehmen das ausschließlich in Österreich tätig ist. Da alle unternehmerischen Tätigkeiten in Österreich stattfinden wurde angenommen das ein Kontenplan für das ganze Unternehmen ausreicht. Alle anderen im SAP-Kontenplanverzeichnis enthaltenen Vorlagen für andere nationale Standorte wurden also für die Implementierung außer acht gelassen.

Aus der im Unternehmensprofil angegebenen Information „Das Unternehmen bilanziert in Wien, zentral über alle Filialen.“ wurde in Absprache mit der Gruppe „Buchhaltung: Buchungskreise“ abgeleitet, dass im Unternehmen nur ein Buchungskreis existiert da dieser in SAP ein selbstständig bilanzierende Einheit abbildet.

Die optionale Möglichkeit Musterkonten und Wertübertragungsregeln zu definieren wurde ebenfalls außer acht gelassen.

Um die Komplexität im Sachkontenstamm nicht unverhältnismäßig ansteigen zu lassen wurde angenommen das die im österreichischen Musterkontenplan enthaltenen Sachkonten bereits vollständig ausreichen um alle Geschäftstätigkeiten der Olymp Vertriebs GmbH abzubilden.

Weiters wurde angenommen das alle Konten mit der Hauswährung des Buchungskreis arbeiten und keine Fremdwährungskonten im Unternehmen existieren.

SAP unterstützt die Vergabe von Berechtigungen auf Sachkontenebene. Auf diese Option wurde nicht näher eingegangen da aus dem Unternehmensprofil keine expliziten Anforderungen für diesen Punkt hergeleitet werden konnten.

3882-Dokumentation.doc Seite 16 von 23

6.Implementierung

6.1 Kontenplan

Der erste Schritt im Customizing wird die Einspielung des richtigen Kontenplans sein. Die relevanten Unterpunkte hierfür finden sich unter Finanzwesen -> Grundeinstellungen Finanzwesen -> Hauptbuchhaltung -> Sachkonten -> Stammdaten -> Vorarbeiten. Da die Olymp Vertriebs GmbH sämtliche Niederlassungen in Österreich hat, wäre der österreichische Einheitskontenrahmen zu verwenden. Dieser ist allerdings nicht in SAP vordefiniert (siehe 4.1 Kontenplanverzeichnis) und ihn im Zuge der LVA anzulegen würde unseren Zeitplan sprengen, weshalb der Musterkontenplan Österreich verwendet wird. Das heißt sämtlichen Buchungskreisen wird derselbe Kontenplan zugeordnet werden. Dieser ist also der operative Kontenplan, für die Olymp Vertriebs GmbH einen Konzern- oder Landeskontenplan, die ja beide optional sind, zu definieren, ist nicht nötig. Somit können dann aus dem Kontenplanverzeichnis alle anderen Kontenpläne entfernt werden. Dadurch wird sichergestellt, dass keine überflüssigen Informationen und Einstellungen noch „latent im System hängen“ und dass in allen folgenden Schritten tatsächlich nur der österreichische Kontenplan verwendet wird und kein anderer.

Wurde das Kontenplanverzeichnis bearbeitet, gilt es nun im Unterpunkt „Buchungskreis einem Kontenplan zuordnen“ den angelegten Buchungskreisen den Kontenplan zuzuordnen. Da die Gruppe „Buchungskreise“ nur einen Buchungskreis anlegen wird, wird nur diesem unser Kontenplan zugeordnet. Dies geschieht über eine Tabelle: In den ersten drei Spalten sind der Buchungskreis, die zugehörige Firma und deren Sitz angegeben. Für jede Zeile, also jeden Buchungskreis, muss nun der Kontenplan durch einen Klick in die Spalte „Kotenpl.“ definiert werden. Da es zu diesem Zeitpunkt ja ohnehin nur mehr einen Kontenplan zur Auswahl gibt, sollte das kein allzu großes Problem darstellen.

Im nächsten Schritt müssen nun die Kontengruppen angelegt werden. Wie bereits oben erwähnt, sieht der österreichische Einheitskontenrahmen zehn Gruppen vor (siehe Kapitel 1:Thema) Diese Gruppen müssen nun einzeln zum Kontenplan hinzugefügt werden. Im IMG-Unterpunkt „Kontengruppe definieren“ können die Kontengruppen bequem definiert werden. In einer Tabelle werden alle bestehenden – falls vorhanden – Kontengruppen angegeben. Über den Button „Neue Einträge“ kann nun das Customizing beginnen: In der Spalte Kontenplan wird der bereits definierte österreichische Kontenplan angegeben. Bei Kontengruppe die jeweilige Gruppe, also 0-9 und unter „Bedeutung“ die jeweilige, der obenstehenden Aufzählung zu entnehmende, Erläuterung. In den Spalten „Von Konto“ und „Bis Konto“ muss dann nur noch angegeben werden welche Konten in diese Gruppe fallen. Prinzipiell werden wir versuchen uns an dem österreichischen Einheitskontenrahmen zu orientieren, allerdings weicht der vordefinierte Musterkontenplan hier teilweise stark ab. Genaue Zuordnungen folgen in der Dokumentation zur Implementierung.

Als nächstes muss ein „Ergebnisvortragskonto“ festgelegt werden, also jenes Konto, auf das beim Jahrewechsel der Saldo des Erfolgskontos vorgetragen wird. Im österreichischen Einheitskontenrahmen ist dafür das Konto „980 Eröffnungsbilanz“ vorgesehen. Also wählen wir im folgenden Customizing-Dialog unseren Kontenplan und tragen eben jenes Konto als das Vortragskonto ein.

Im Zuge der Vorarbeiten gäbe es noch einen weiteren Unterpunkt: „Zusätzliche Aktivitäten“. Hier können Einstellungen getroffen werden, die den späteren Umgang mit den Konten erleichtern. Es können Matchcodes, mit denen Sachkonten ohne Angabe der vollständigen Kontonummer aufgerufen werden können, angegeben werden. Weiters können Textidentifikationen festgelegt werden, mit denen Informationen zum Konto im Stammsatz hinterlegt werden können. Beide textuelle Beschreibungen mögen ihre Sinnhaftigkeit haben, da wir aber annehmen, dass es sich beim späteren Anwender um einen geübten und im Finanzwesen erfahrenen Mitarbeiter handelt und diese Punkte prinzipiell ohnehin selbstbeschreibend sind, werden hier keine Einstellungen getroffen. Unter „Layouts für Einzelbearbeitung“ könnten eigene Layouts für die spätere Bearbeitung definiert werden, die Standardlayouts erscheinen uns allerdings als ausreichend. Analog verhält es sich auch mit den anderen Punkten: Bildaufbau pro Transaktionen bzw. Feldgruppen zu definieren ist überflüssig und für die Praxis irrelevant. Erweiterungen für Sachkonten zu entwickeln und Musterkonten anzulegen sind weitere optionale und für unser Beispiel unerhebliche Punkte.

3882-Dokumentation.doc Seite 17 von 23

6.2 Anlegen und Bearbeiten der Sachkonten

6.2.1 AllgemeinDer größere Teil der Implementierung besteht im Anlegen der Sachkonten. Prinzipiell bestünden

drei Möglichkeiten dies zu machen: Sachkonten mit Vorlage anlegen Sachkonten aus Fremdsystem übernehmen Sachkonten kopierenDa wir aber weder Sachkonten bereits in einem Fremdsystem führen und der Musterkontenplan

für Österreich nicht unseren Ansprüchen genügt, bleibt nur mehr der erste Punkt, die Sachkonten mit Vorlage anzulegen. Die geschieht im IMG im Unterpunkt „Finanzwesen -> Grundeinstellungen Finanzwesen -> Hauptbuchhaltung -> Sachkonten -> Stammdaten -> Sachkonten mit Vorlage anlegen“. Die Konfiguration basiert auf dem Prinzip, dass aus einem „Vorlagebuchungskreis“ Sachkonten in einen „Zielbuchungskreis“ kopiert werden. Die Kontonummern und Kontobezeichnungen können an diesem Punkt noch beliebig bearbeitet werden.

6.2.2 IMG - AktivitätMit einem Klick auf den „IMG-Aktivität“-Button bei „ Sachkonten mit Vorlage anlegen“ gelangt man

zu einer Tabelle, in der man die oben erwähnten Ziel- und Vorlagebuchungskreise wählen kann. Als Vorlagebuchungskreis kann im Grunde jeder Buchungskreis dienen, der den gleichen Kontenplan verwendet. Unser Zielbuchungskreis ist der der Olymp Vertriebs GmbH. Wurden beide Buchungskreise eingetragen muss die Eingabe gesichert werden und mit einem Klick auf „Details“ beim Zielbuchungskreis gelangt man auf das „Kontenbild“. Nun gilt es die Konten aus dem Vorlagenbuchungskreis zu „extrahieren“. Dafür genügt ein Klick auf „Konten aus Vorlage“. Ohne die Angabe von Grenzen werden alle 818 Konten, die im Musterkontenplan enthalten sind in die Tabelle geladen. Nun können alle Sachkonten so angelegt werden, wie sie im Unternehmen benötigt werden (Näheres hierzu folgt dann in der Dokumentation zur Implementierung). Wichtig ist, die Konsistenz der eingegeben Daten mit Hilfe der Buttons „Prüfen“ sicherzustellen. Somit werden unausgefüllte und doppelte Werte vermieden.

Der Punkt „Datenübernahme Workbench hätte nur Relevanz, wenn Daten eines Vorsystems verwendet würden. Im darauffolgenden Punkt aber, „Sachkonten in Sammelbearbeitung ändern“ werden wir noch unsere bisher getroffenen Einstellungen kontrollieren, da hier eine bequeme und schnelle Möglichkeit besteht, die Angaben zum Kontenplan und zu den Sachkonten zu ändern.

6.2.3 Zurücksetzen des FortschrittsDa wir eigentlich nicht damit rechnen auf Anhieb alles richtig zu konfigurieren und da sich

höchstwahrscheinlich auch erst mit fortschreitender Implementierung der anderen Gruppen gewisse Einstellungen ergeben werden, muss auch der Fall miteinbezogen werden, dass gegebenenfalls die bisherigen erfolgten Einstellungen, oder zumindestens Teile davon, zurückgesetzt werden müssen um die Implementierung erneut durchzuführen. SAP bietet auch hier eine bequeme Möglichkeit: Über den Unterpunkt „Löschen“ bei Stammdaten können einzelne Sachkonten oder auch der gesamte Kontenplan gelöscht werden. Inwieweit dieser Punkt dann in der Praxis zum Einsatz kommt, ist noch nicht abzuschätzen.

3882-Dokumentation.doc Seite 18 von 23

7. Der ZeitplanUm unseren Zeitplan zu erstellen, führten wir vorerst eine Projektplanung so durch, wie sie in der

Vorlesung vorgeschlagen wurde:

Abb. 7.1.: Folie 37 der VL ERP-Systeme am 10.3.2008

Die Analyse der Vorphase und Analyse Phase entfällt, weil diese durch die Angabe vorgegeben ist. Bereits stattgefunden sowie weitere geplante Termine werden in den folgenden Tabellen bzw Abbildungen dargestellt:

Bereits stattgefundene Termine Datum Teilnehmer

Login Versuch 1 im Informatiklabor 03.04.2008 um 15:00 a

Problemanalyse vor Ort mit InfLab-Tutor 03.04.2008 um 15:00 InfLab-Tutor, a

Problemschilderung per E-Mail an Tutor 03.04.2008 Johannes

Login Versuch 2 im Informatiklabor 09.04.2008 um 17:00 a

Problemschilderung per E-Mail an Tutor und LVA 09.04.2008 Johannes

1. erfolgreiches Login mittels privaten Rechner 10.04.2008

Treffen mit Planung des weiteren Procedere 11.04.2008 a

Besprechung mit Gruppe „Grundlagen: Werke“ 11.04.2008 per E-Mail

Besprechung mit Gruppe „Buchhaltung: Hauptbuch“ 12.04.2008 per E-Mail

Arbeitstreffen 14.04.2008 a

Arbeitstreffen 15.04.2008 a

Arbeitstreffen und Abgabe des Systementwurfs 16.04.2008 a

Tab. 7.2: stattgefundene Termine (a: alle 4 Gruppenmitglieder)

3882-Dokumentation.doc Seite 19 von 23

Abb. 7.3: geplante Termine (Phase der Programmierung und Test)

Abb. 7.4: geplante Termine (Vorbereitung der Präsentation)

3882-Dokumentation.doc Seite 20 von 23

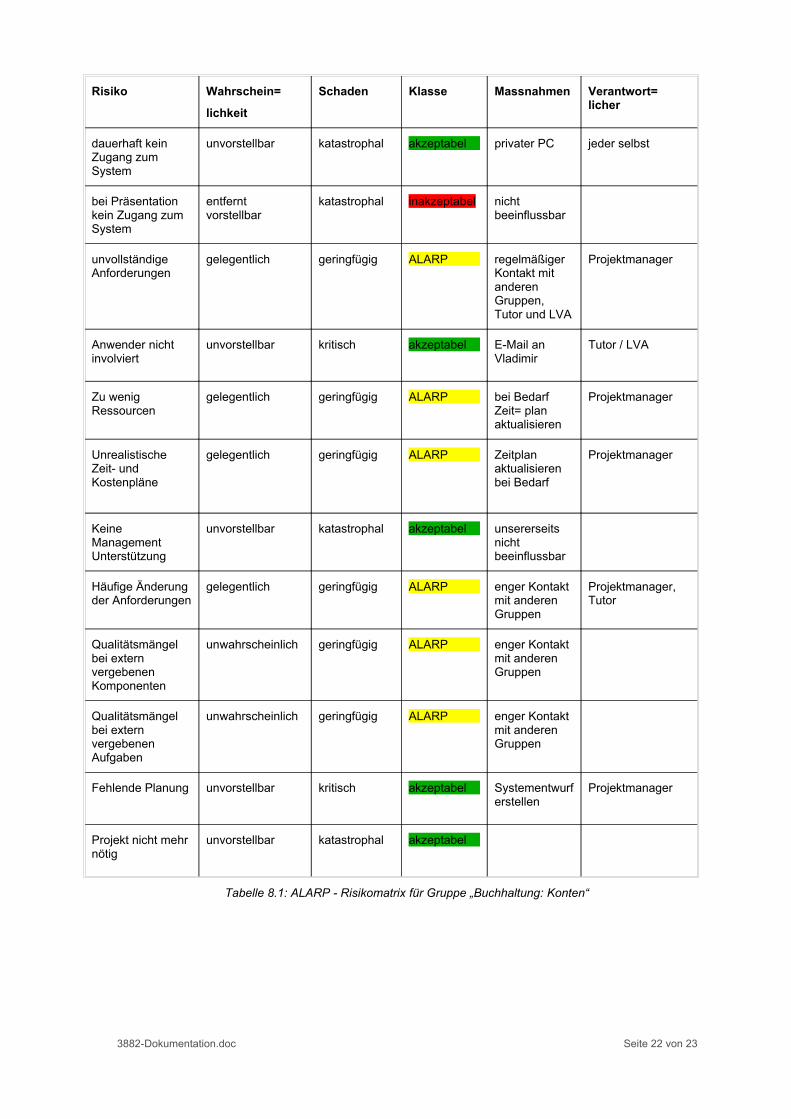

8. Die RisikenIm Rahmen unseres Risikomanagements erfolgte anfangs eine Risikoidentifikation mit der

Intention, eine vollständige Liste von konkret formulierten Risiken zu erhalten. Besondere Berücksichtigung fanden dabei auch die „Top Ten der Gründe warum Projekte scheitern“ (aus: Skriptum der Vorlesung Software Engineering und Projektmanagement). Anschließend führten wir eine Risikoreduktion nach dem ALARP – Prinzip durch (Abb.8.1).

Abb.8.1: ALARP - Risikograph (http://upload.wikimedia.org/wikipedia/de/5/55/Risikograph.png)

ALARP ist das englische Akronym für As Low As Reasonably Practicable und besagt, dass Risiken auf das Maß reduziert werden sollen, welches den höchsten Grad an Sicherheit garantiert, der vernünftiger Weise praktikabel ist. Das bedeutet, dass Maßnahmen für identifizierte Risiken nur dann implementiert werden müssen, wenn sie auch vernünftiger Weise praktikabel sind bzw. finanziell und/oder technisch mit vertretbaren Aufwand realisierbar sind. Risiken, die im inakzeptablen Bereich liegen, müssen durch Risiko - minimierende Maßnahmen in den ALARP – Bereich gebracht werden. Ist dies nicht möglich, so ist mit Hilfe einer Risiko-Nutzen-Analyse zu entscheiden, ob der zu erwartende Nutzen die Risiken überwiegt. Die etwas „unhandliche“ deutsche Übersetzung des englischen Akronyms ALARP ist „Relevanzmaximalschadenserwartungsbegrenzung“.

Die daraus resultierende Matrix inklusive der qualitativen und quantitativen Bewertung der einzelnen Risiken ist in der folgenden Tabelle dargestellt (Die Farbkodierung entspricht der eines üblichen ALARP – Risikographen):

3882-Dokumentation.doc Seite 21 von 23

Risiko Wahrschein=

lichkeit

Schaden Klasse Massnahmen Verantwort= licher

dauerhaft kein Zugang zum System

unvorstellbar katastrophal akzeptabel privater PC jeder selbst

bei Präsentation kein Zugang zum System

entfernt vorstellbar

katastrophal inakzeptabel nicht beeinflussbar

unvollständige Anforderungen

gelegentlich geringfügig ALARP regelmäßiger Kontakt mit anderen Gruppen, Tutor und LVA

Projektmanager

Anwender nicht involviert

unvorstellbar kritisch akzeptabel E-Mail an Vladimir

Tutor / LVA

Zu wenig Ressourcen

gelegentlich geringfügig ALARP bei Bedarf Zeit= plan aktualisieren

Projektmanager

Unrealistische Zeit- und Kostenpläne

gelegentlich geringfügig ALARP Zeitplan aktualisieren bei Bedarf

Projektmanager

Keine Management Unterstützung

unvorstellbar katastrophal akzeptabel unsererseits nicht beeinflussbar

Häufige Änderung der Anforderungen

gelegentlich geringfügig ALARP enger Kontakt mit anderen Gruppen

Projektmanager, Tutor

Qualitätsmängel bei extern vergebenen Komponenten

unwahrscheinlich geringfügig ALARP enger Kontakt mit anderen Gruppen

Qualitätsmängel bei extern vergebenen Aufgaben

unwahrscheinlich geringfügig ALARP enger Kontakt mit anderen Gruppen

Fehlende Planung unvorstellbar kritisch akzeptabel Systementwurf erstellen

Projektmanager

Projekt nicht mehr nötig

unvorstellbar katastrophal akzeptabel

Tabelle 8.1: ALARP - Risikomatrix für Gruppe „Buchhaltung: Konten“

3882-Dokumentation.doc Seite 22 von 23

Anhang

A.1. Wichtige Web-Links

Industrie-Kontenrahmen (pdf) : http://www.manfred-jahreis.de/download/pdf/Kontenplan.pdf Detaillierte Gliederung des Österreichischen Einheitskontenrahmens (BMF) :

http://www.bmf.gv.at/Steuern/FAQHufiggestellteFragen/FragenzurSteuererklrung/Kontenplan.pdf

Erläuterungen zum Österreichischen Einheitskontenrahmen (BMF) : http://www.bmf.gv.at/Steuern/FAQHufiggestellteFragen/FragenzurSteuererklrung/Kontenplan_Erl.pdf

A.2. Kennzeichnung der bearbeiteten Teilbereiche

Kapitel Hauptverantwortlicher

1.Thema Werner Temmel

2.Prozesse Markus Neubrand

3.Schnittstellen 3.4 Hauptbuch

Johannes GrünauerJan El-Berry

4.Voraussetzungen Jan El-Berry

5.Umzusetzender Prozess und Annahmen 5.1 Der Endanwender 5.2 Annahmen zur Unternehmensstruktur

Johannes GrünauerMarkus Neubrand

6.Implementierung Johannes Grünauer

7.Zeitplan Werner Temmel

8.Die Risiken Werner Temmel

3882-Dokumentation.doc Seite 23 von 23