343o como ferramenta de uma suinocultura de sucesso) · •metas e plano de ação; •princípios;...

TRANSCRIPT

Gestão como ferramenta de uma suinocultura de sucesso

Stefan A. RohrSorriso, MT22/05/2010

“Gestão”Dicionário:

1. Ato de gerir;

2. Administração, direção;

3. Administração oficiosa de negócio alheio, feita

sem procuração.

Na prática:

1. Capacidade de transformar conhecimento,

habilidade e atitudes em resultados;

2. A arte de escolher um caminho.

“Toda e qualquer atividade empresarial visa obter lucro como forma de sustentação e crescimento.”

“O lucro do ponto de vista prático, é tido pela diferença positiva entre o custo da

produção e o preço de venda.”

“Buscar o maior diferencial possível entre estes dois pontos requer um planejamento detalhado e uma gestão altamente eficaz.”

Fonte: Faccin, M.

O porquê da gestão

Os grandes desafios

�Poucos colaboradores ou mão-de-obra capacitados;

�Falta de alvos e objetivos claros;

�Desconhecimento do negócio;

�Esquecer de buscar

a solução;

� Conhecimento da atividade;

Competências�Conhecimento da gestão do negócio.

• Definição clara do negócio;• Estratégias;• Metas e plano de ação;• Princípios;• Missão; • Gestão do negócio.

Conhecimento da gestão do negócio

• Tamanho;• Concorrência;• Produtos

demandados;• Matérias-primas;• Canais de

distribuição;• Tendências.

Gestão do negócio

Pré-operacional:– Dimensionamento do projeto;– Projeto técnico-econômico;– Fontes de financiamento;– Sistema de produção;– Desenho e tecnologia;– Implantação.

– Alojamento;– Controles administrativose operacionais.

Operacional:

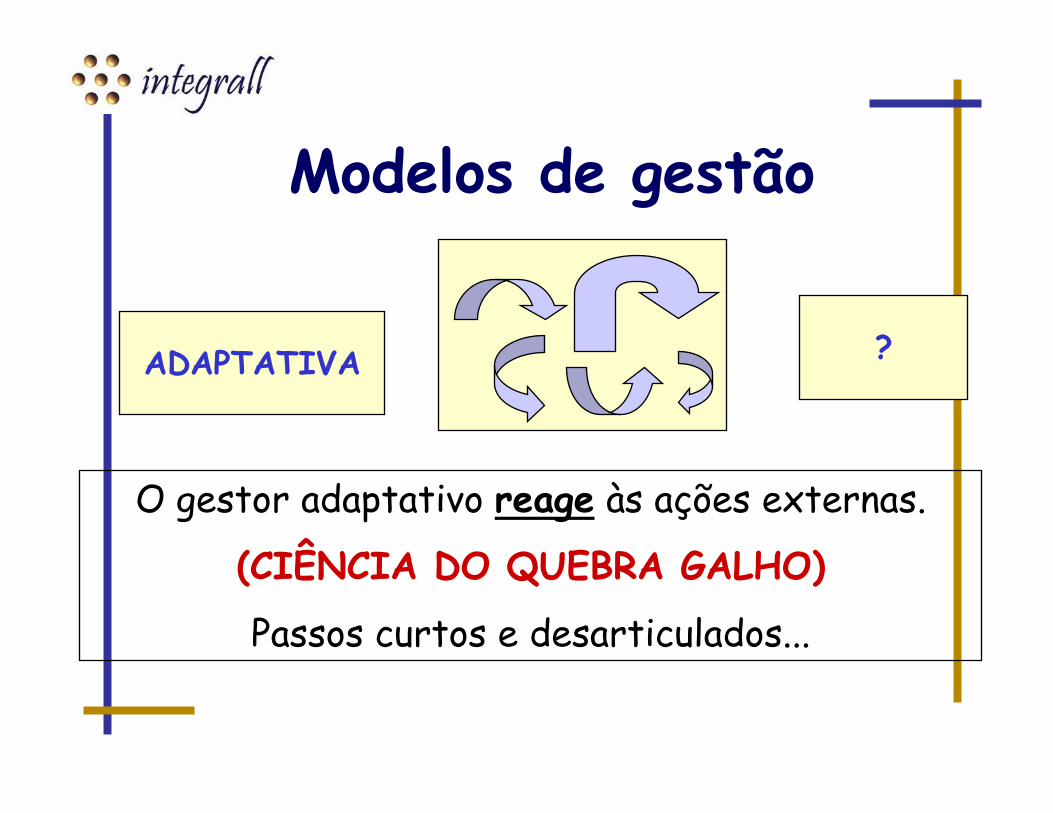

ADAPTATIVA ?

O gestor adaptativo reage às ações externas.

(CIÊNCIA DO QUEBRA GALHO)

Passos curtos e desarticulados...

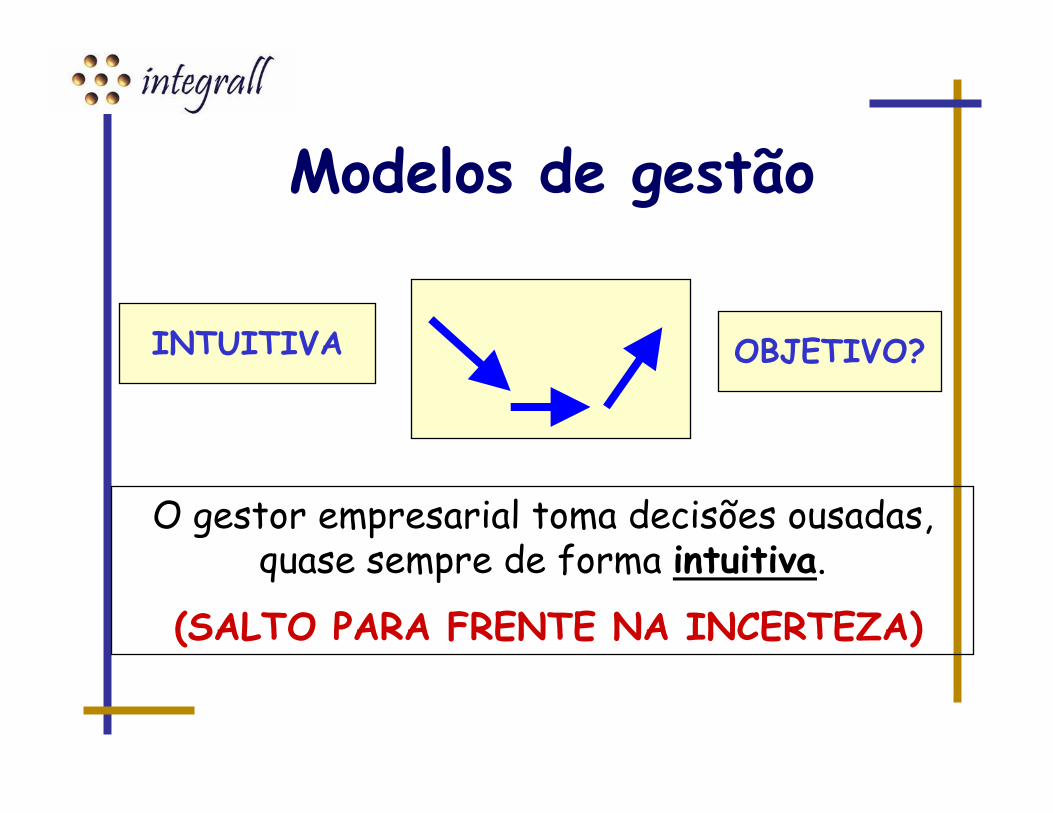

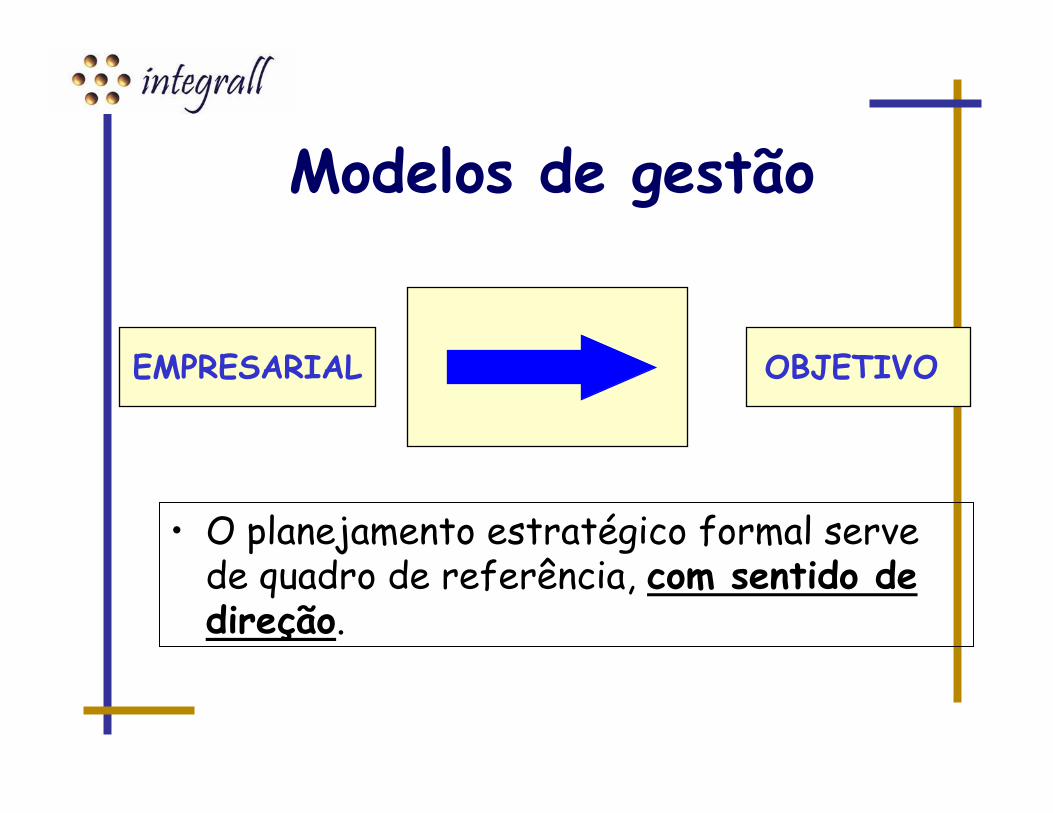

Modelos de gestão

INTUITIVA OBJETIVO?

O gestor empresarial toma decisões ousadas,quase sempre de forma intuitiva.

(SALTO PARA FRENTE NA INCERTEZA)

Modelos de gestão

• O planejamento estratégico formal serve de quadro de referência, com sentido de direção.

EMPRESARIAL OBJETIVO

Modelos de gestão

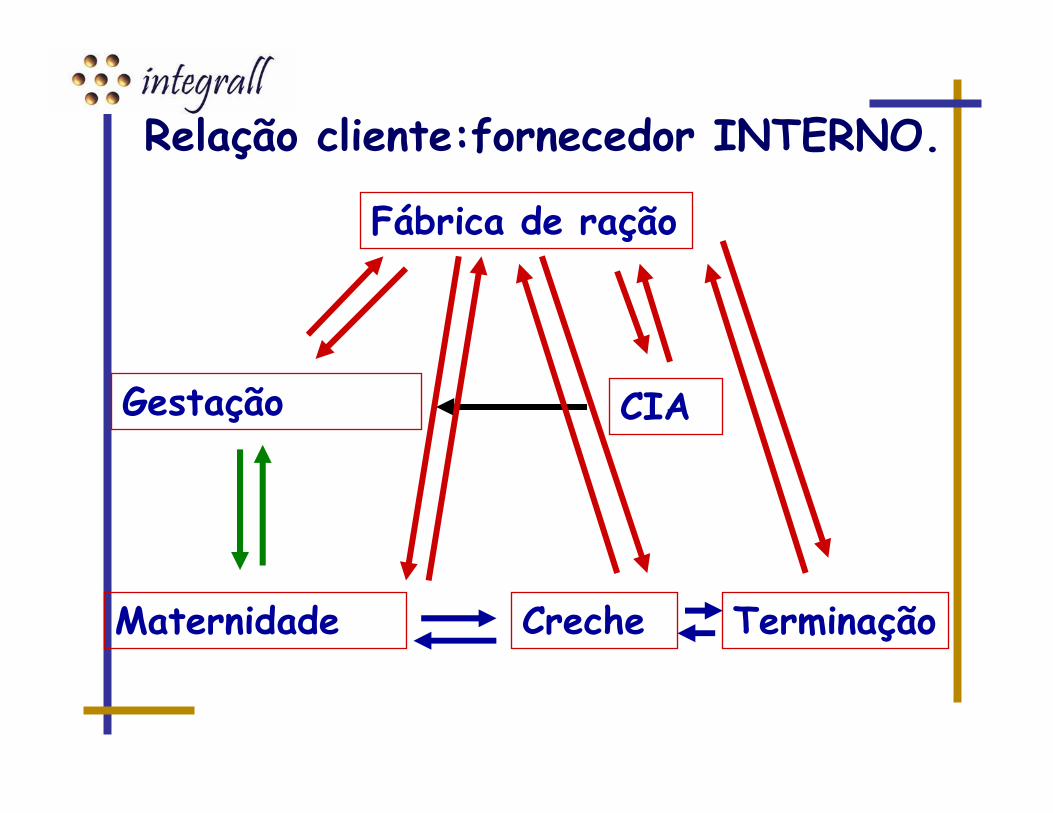

Gestação

Maternidade Creche

Fábrica de ração

CIA

Relação cliente:fornecedor INTERNO.

Terminação

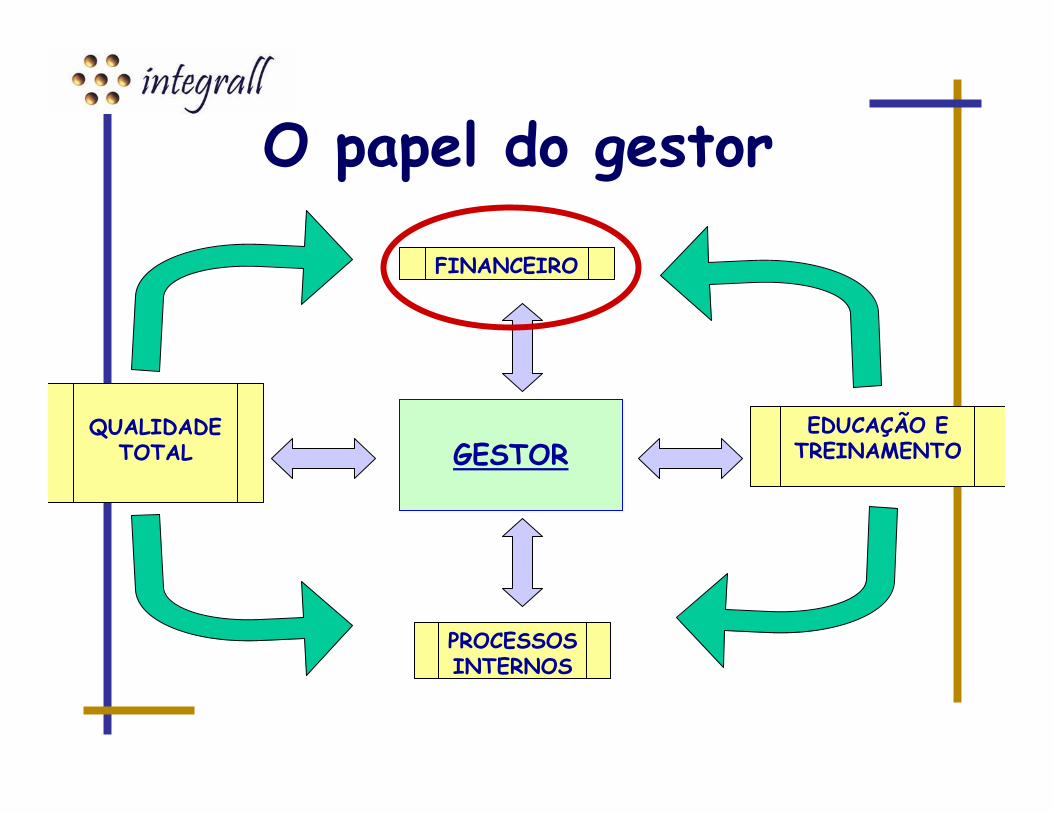

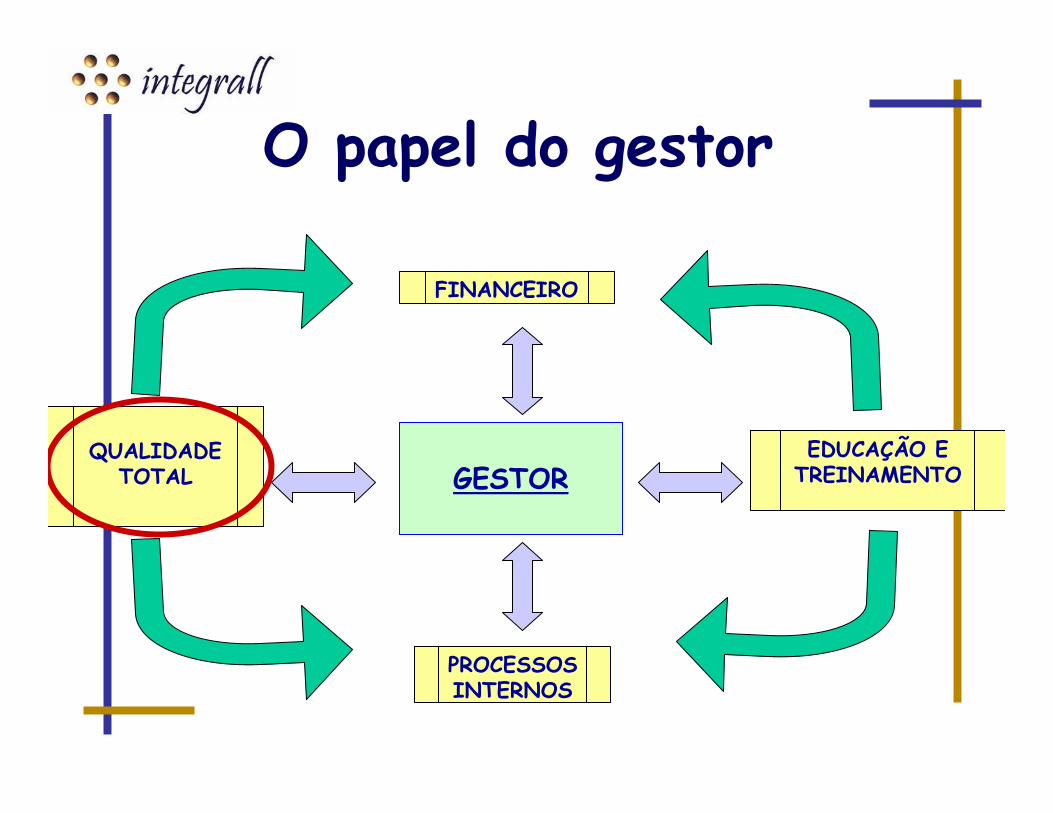

GESTORQUALIDADE

TOTAL

PROCESSOS INTERNOS

EDUCAÇÃO E TREINAMENTO

FINANCEIRO

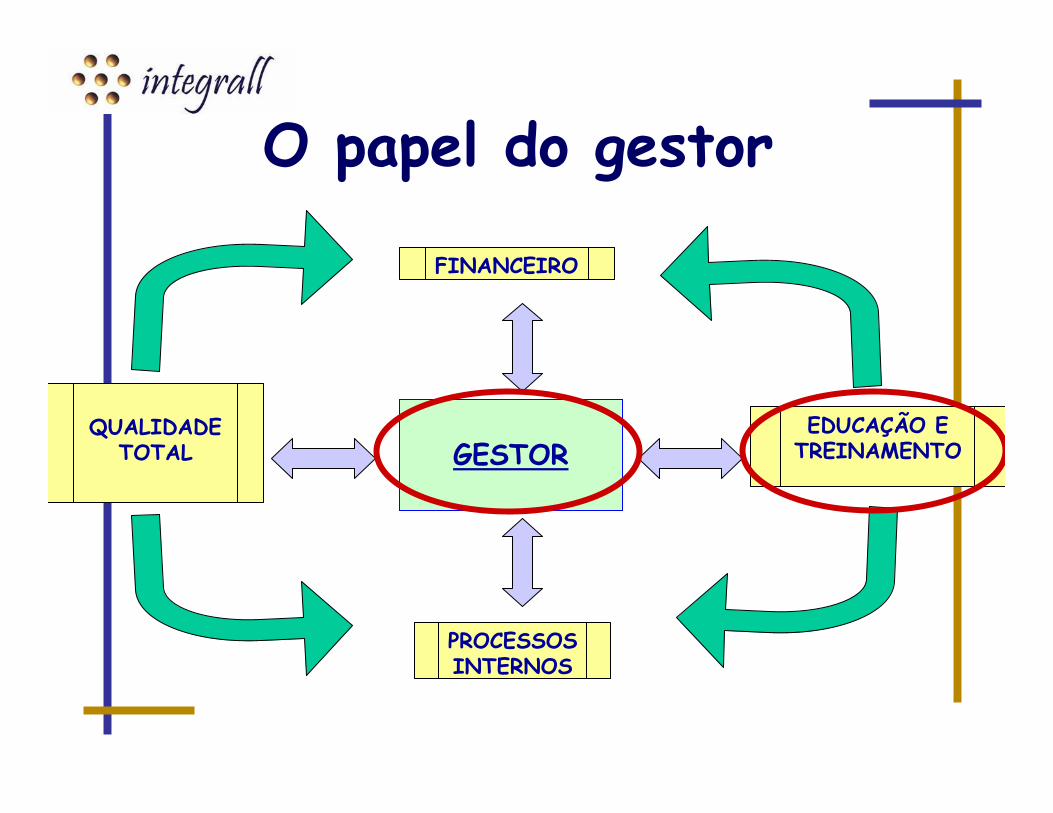

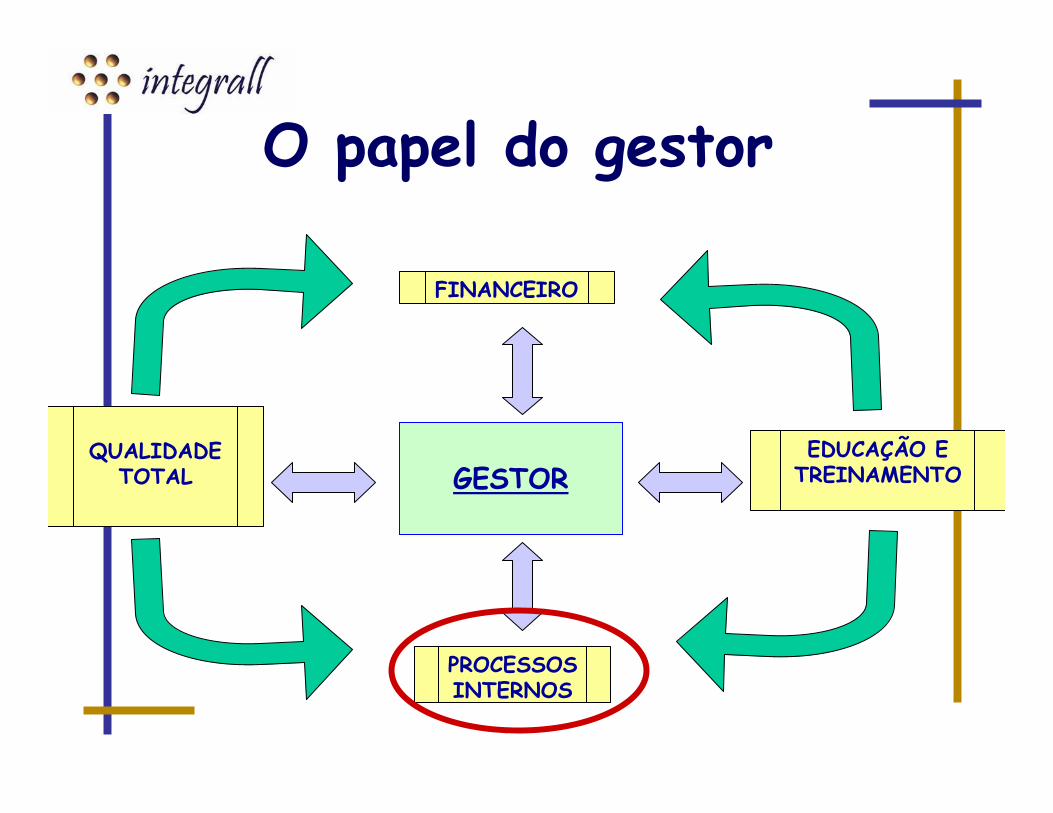

O papel do gestor

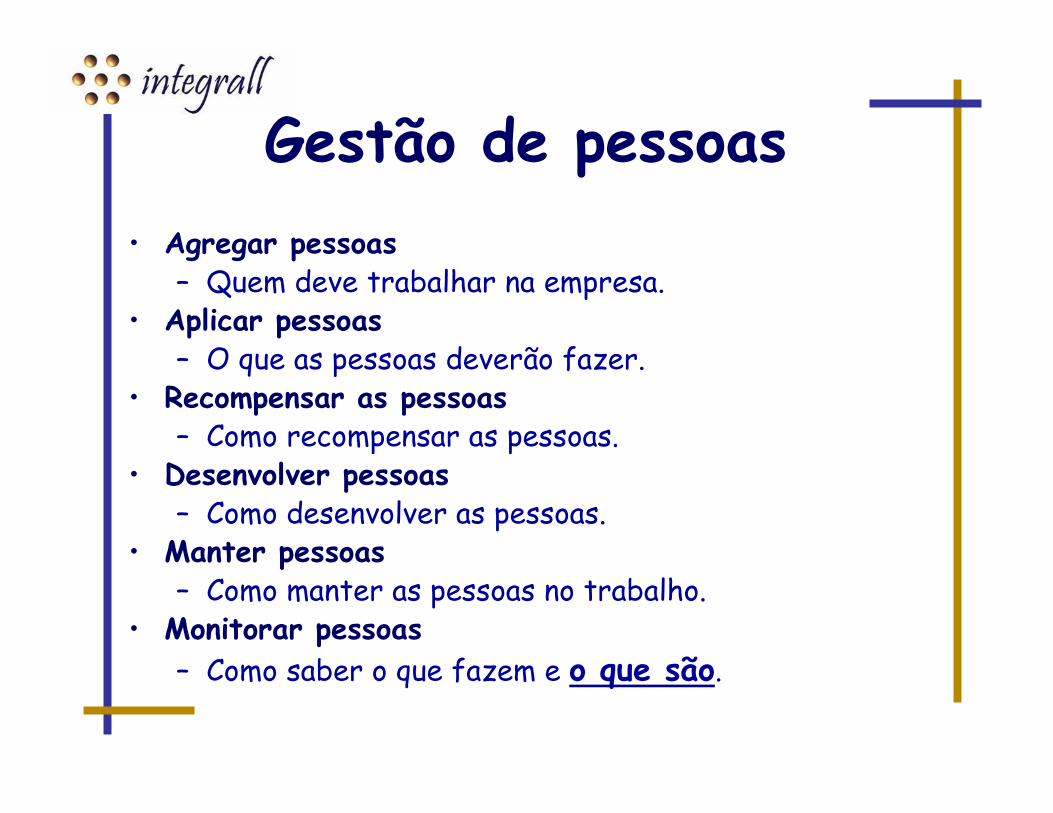

Gestão de pessoas

PESSOAS QUALIFICADAS, MOTIVADAS E COMPROMETIDAS

SÃO O MAIOR PATRIMÔNIO DE QUALQUER EMPRESA

• Agregar pessoas– Quem deve trabalhar na empresa.

• Aplicar pessoas– O que as pessoas deverão fazer.

• Recompensar as pessoas– Como recompensar as pessoas.

• Desenvolver pessoas– Como desenvolver as pessoas.

• Manter pessoas– Como manter as pessoas no trabalho.

• Monitorar pessoas– Como saber o que fazem e o que são.

Gestão de pessoas

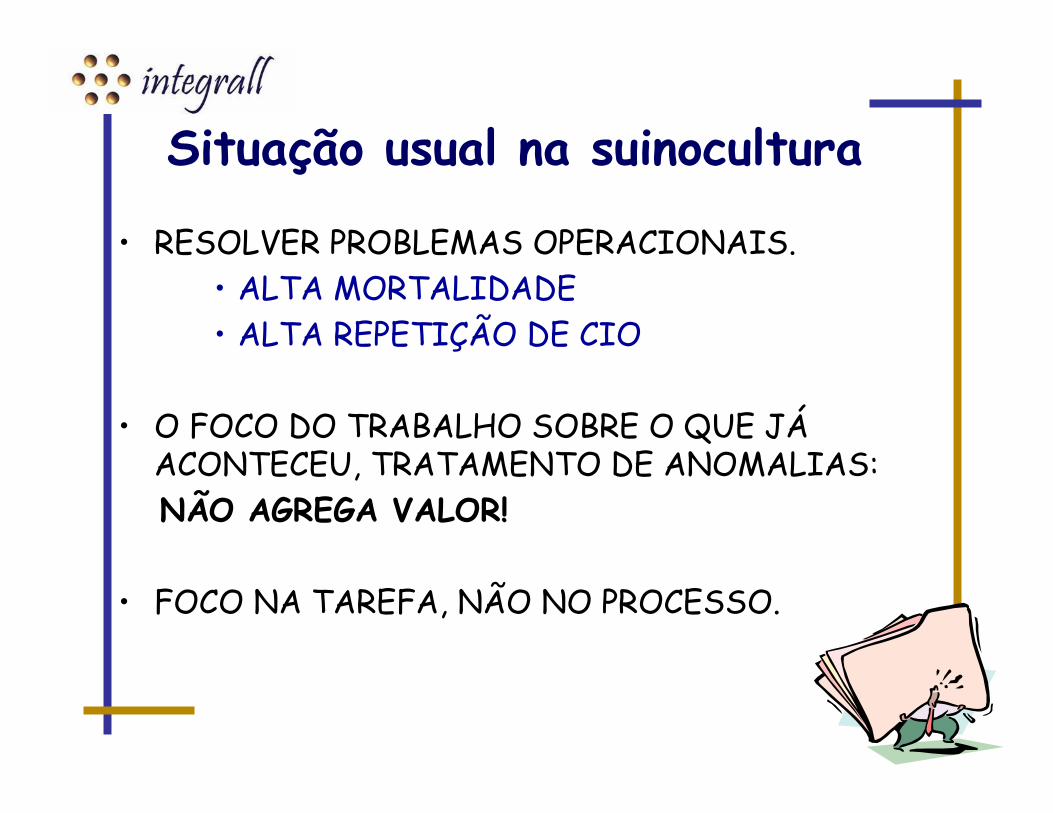

Situação usual na suinocultura

• RESOLVER PROBLEMAS OPERACIONAIS.• ALTA MORTALIDADE• ALTA REPETIÇÃO DE CIO

• O FOCO DO TRABALHO SOBRE O QUE JÁACONTECEU, TRATAMENTO DE ANOMALIAS:NÃO AGREGA VALOR!

• FOCO NA TAREFA, NÃO NO PROCESSO.

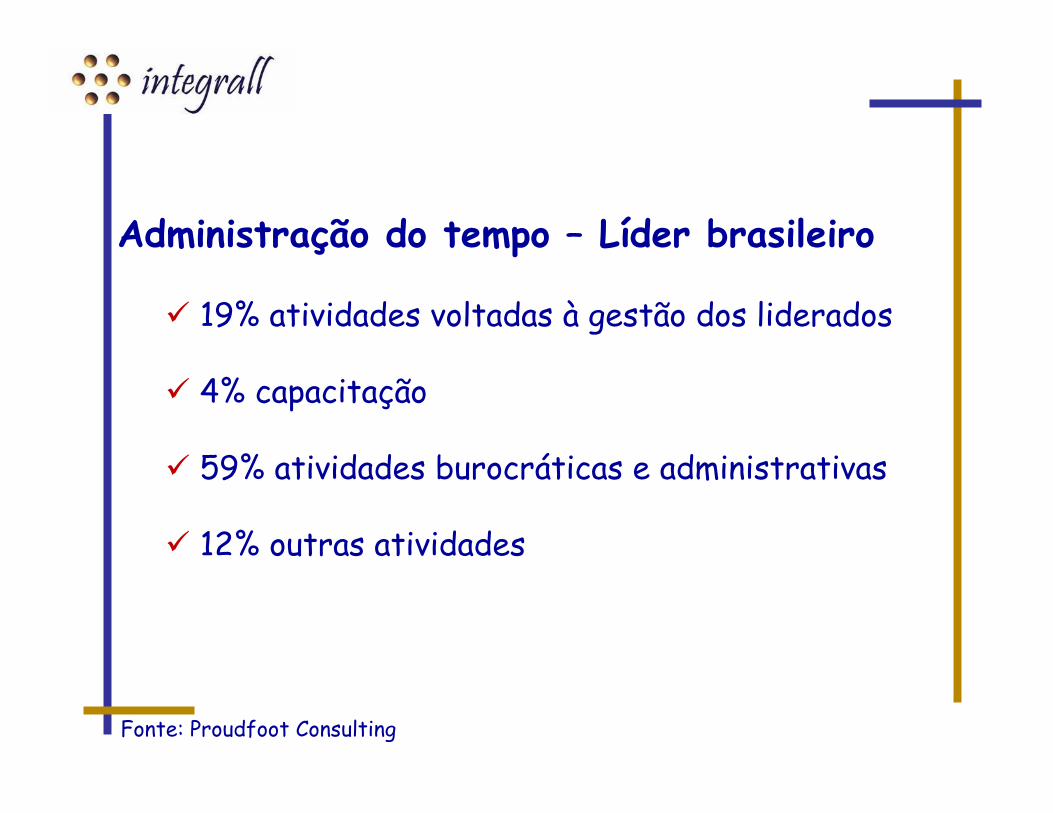

Administração do tempo – Líder brasileiro

� 19% atividades voltadas à gestão dos liderados

� 4% capacitação

� 59% atividades burocráticas e administrativas

� 12% outras atividades

Fonte: Proudfoot Consulting

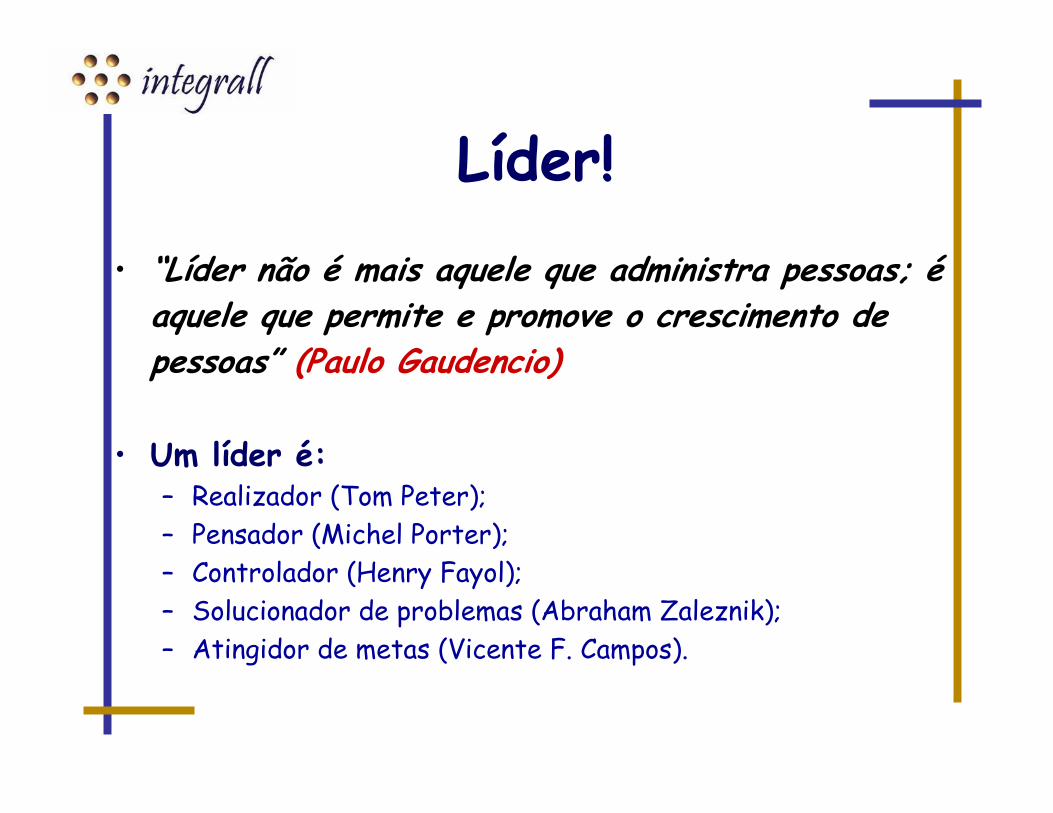

Líder!• “Líder não é mais aquele que administra pessoas; é

aquele que permite e promove o crescimento de pessoas” (Paulo Gaudencio)

• Um líder é:– Realizador (Tom Peter);– Pensador (Michel Porter);– Controlador (Henry Fayol);– Solucionador de problemas (Abraham Zaleznik);– Atingidor de metas (Vicente F. Campos).

Chefe x líder

Chefe

• No processo de mudança, dois fatores são decisivos:

– Liderança;– Educação e treinamento.

Gestor como líderde mudanças

Não se esqueça dotreinamento dos usuários...

Accesso

negado

OK ... agora você vai fazer exatamente o que estou te

mandando, senão !

Resultado esperado

O papel do gestor

GESTORQUALIDADE

TOTAL

PROCESSOS INTERNOS

EDUCAÇÃO E TREINAMENTO

FINANCEIRO

Gestão de custos e gestão financeira

�Sempre estar preparado para o pior, pois quem sobrevive ao pior, se fortalece.

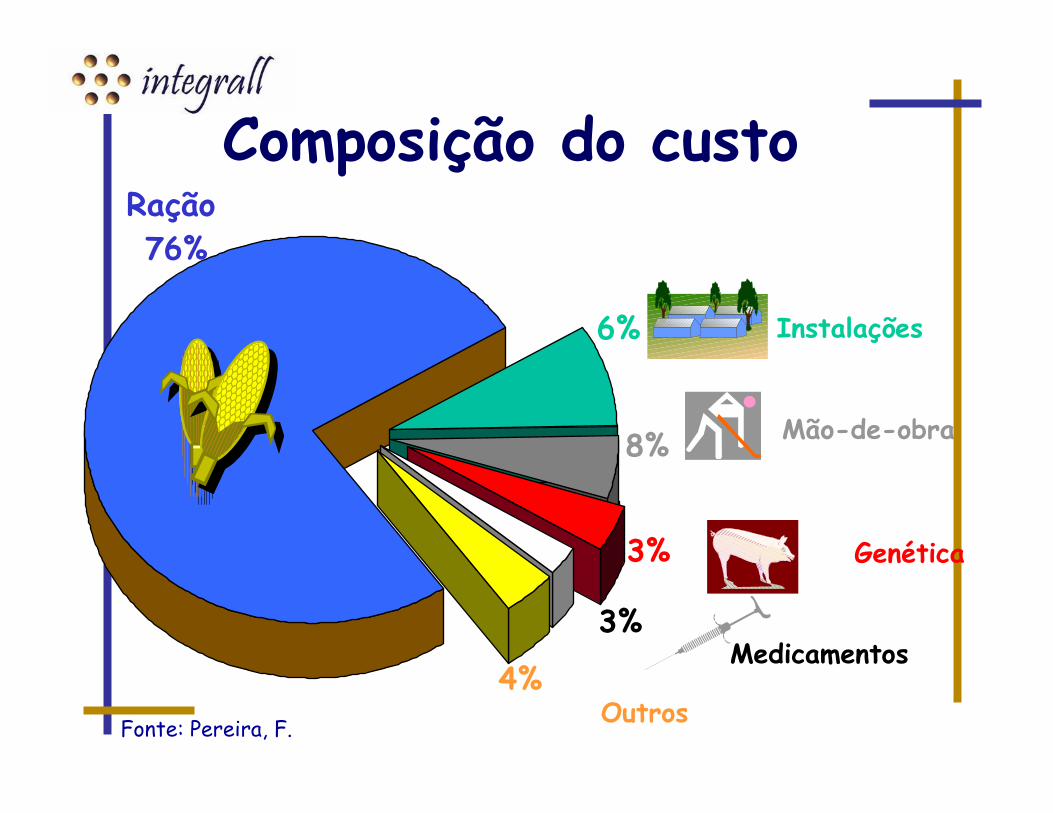

Composição do custo

Outros4%

Mão-de-obra8%

Instalações6%

Medicamentos 3%

Genética3%

76%Ração

Fonte: Pereira, F.

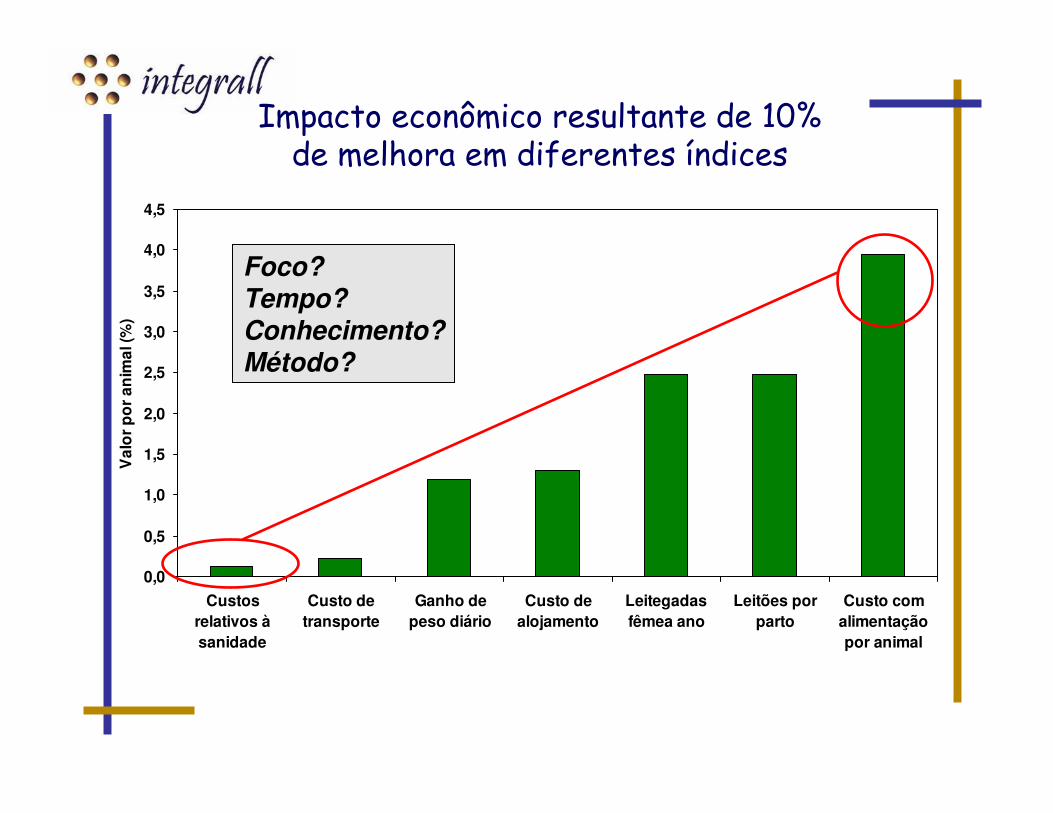

Impacto econômico resultante de 10% de melhora em diferentes índices

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Custosrelativos àsanidade

Custo detransporte

Ganho depeso diário

Custo dealojamento

Leitegadasfêmea ano

Leitões porparto

Custo comalimentaçãopor animal

Val

or

po

r an

imal

(%)

Foco?Tempo?Conhecimento?Método?

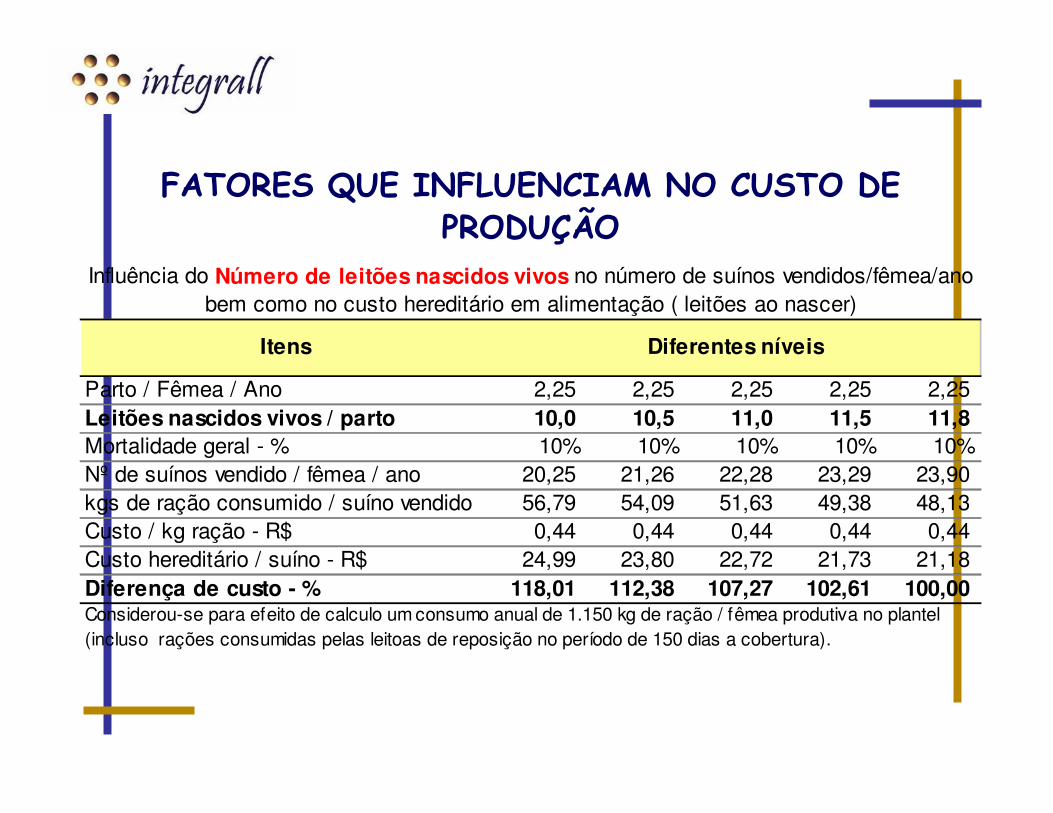

FATORES QUE INFLUENCIAM NO CUSTO DE PRODUÇÃO

Parto / Fêmea / Ano 2,25 2,25 2,25 2,25 2,25 Leitões nascidos vivos / parto 10,0 10,5 11,0 11,5 11,8 Mortalidade geral - % 10% 10% 10% 10% 10%Nº de suínos vendido / fêmea / ano 20,25 21,26 22,28 23,29 23,90 kgs de ração consumido / suíno vendido 56,79 54,09 51,63 49,38 48,13 Custo / kg ração - R$ 0,44 0,44 0,44 0,44 0,44 Custo hereditário / suíno - R$ 24,99 23,80 22,72 21,73 21,18 Diferença de custo - % 118,01 112,38 107,27 102,61 100,00

Influência do Número de leitões nascidos vivos no número de suínos vendidos/fêmea/ano bem como no custo hereditário em alimentação ( leitões ao nascer)

Itens Diferentes níveis

Considerou-se para efeito de calculo um consumo anual de 1.150 kg de ração / fêmea produtiva no plantel (incluso rações consumidas pelas leitoas de reposição no período de 150 dias a cobertura).

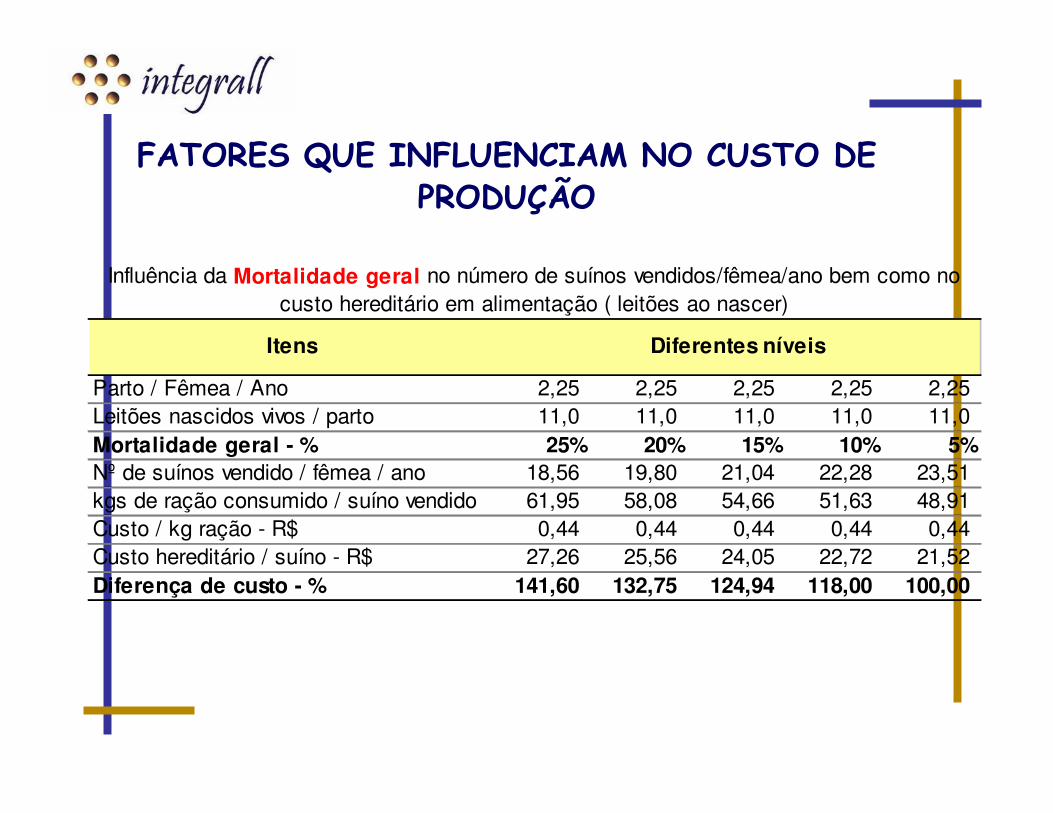

Parto / Fêmea / Ano 2,25 2,25 2,25 2,25 2,25 Leitões nascidos vivos / parto 11,0 11,0 11,0 11,0 11,0 Mortalidade geral - % 25% 20% 15% 10% 5%Nº de suínos vendido / fêmea / ano 18,56 19,80 21,04 22,28 23,51 kgs de ração consumido / suíno vendido 61,95 58,08 54,66 51,63 48,91 Custo / kg ração - R$ 0,44 0,44 0,44 0,44 0,44 Custo hereditário / suíno - R$ 27,26 25,56 24,05 22,72 21,52 Diferença de custo - % 141,60 132,75 124,94 118,00 100,00

Influência da Mortalidade geral no número de suínos vendidos/fêmea/ano bem como no custo hereditário em alimentação ( leitões ao nascer)

Itens Diferentes níveis

FATORES QUE INFLUENCIAM NO CUSTO DE PRODUÇÃO

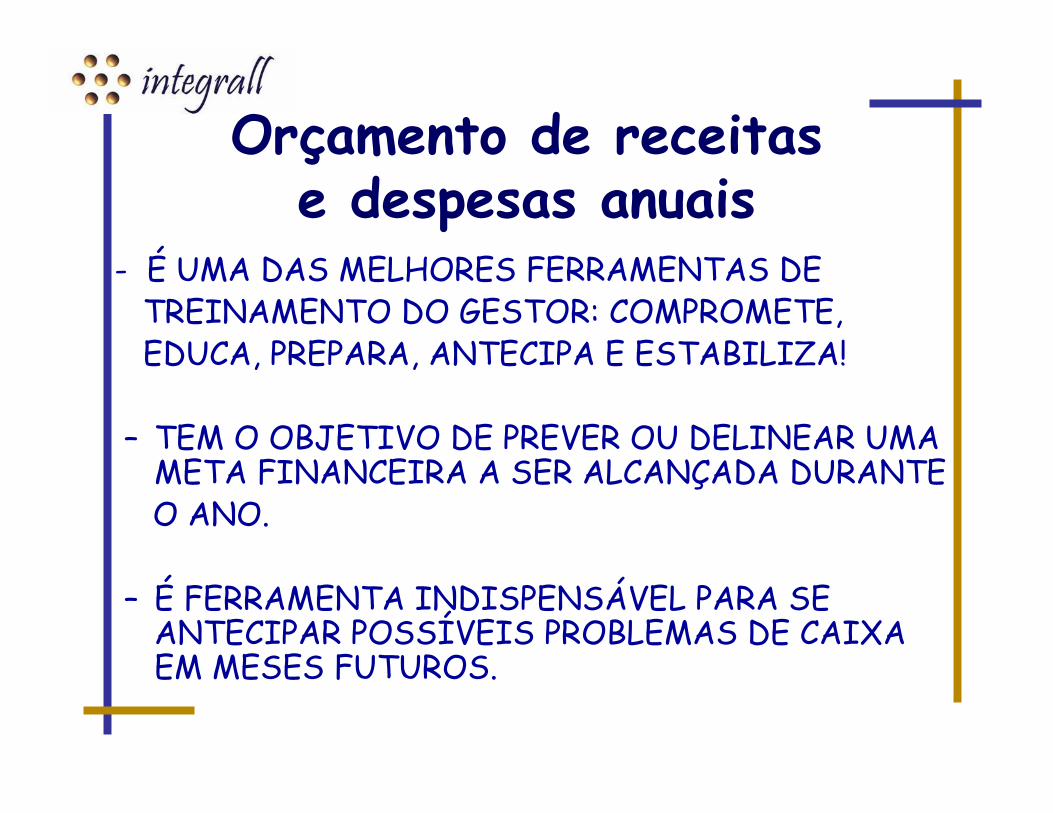

Ferramentas para a gestão de custos

� Orçamento anual de receitas e despesas;

� Fluxo de caixa;� Justificativa mensal de receitas e despesas.

- É UMA DAS MELHORES FERRAMENTAS DETREINAMENTO DO GESTOR: COMPROMETE,EDUCA, PREPARA, ANTECIPA E ESTABILIZA!

– TEM O OBJETIVO DE PREVER OU DELINEAR UMA META FINANCEIRA A SER ALCANÇADA DURANTEO ANO.

– É FERRAMENTA INDISPENSÁVEL PARA SE ANTECIPAR POSSÍVEIS PROBLEMAS DE CAIXA EM MESES FUTUROS.

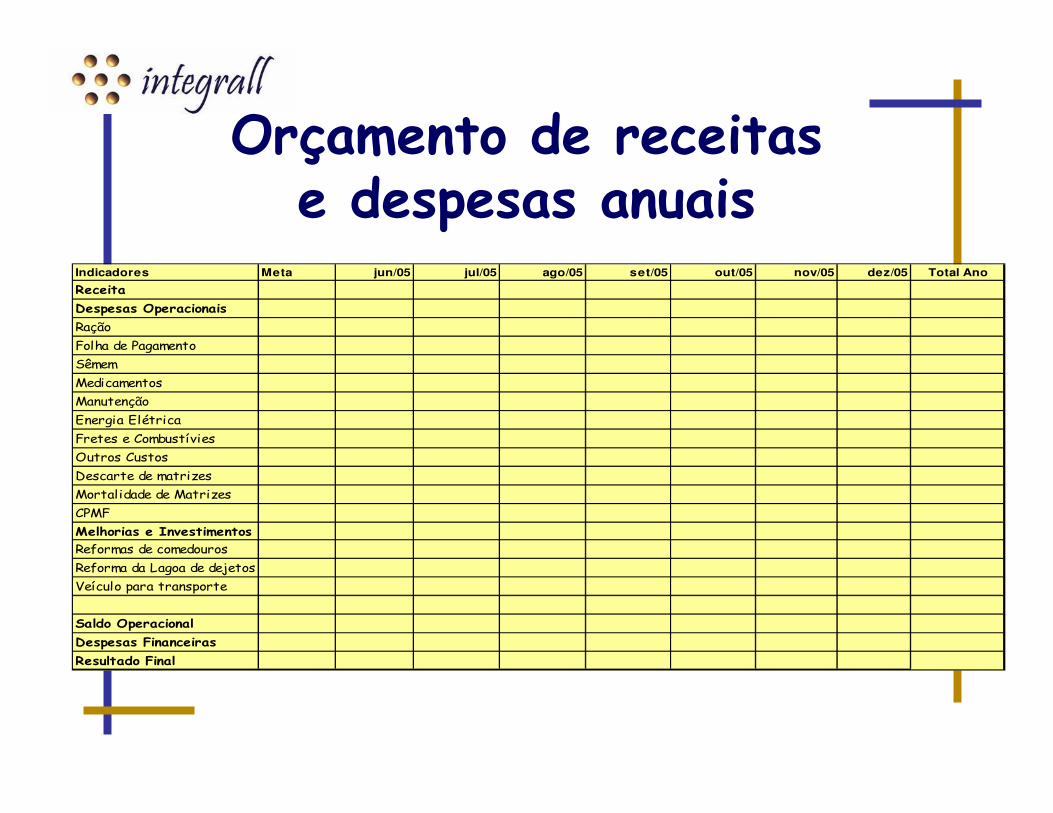

Orçamento de receitas e despesas anuais

Indicadores Meta jun/05 jul/05 ago/05 set/05 out/05 nov/05 dez/05 Total Ano

ReceitaDespesas OperacionaisRaçãoFolha de PagamentoSêmemMedicamentosManutençãoEnergia ElétricaFretes e CombustíviesOutros CustosDescarte de matrizesMortalidade de MatrizesCPMFMelhorias e InvestimentosReformas de comedourosReforma da Lagoa de dejetosVeículo para transporte

Saldo OperacionalDespesas FinanceirasResultado Final

Orçamento de receitas e despesas anuais

Fluxo de caixaÉ A MOVIMENTAÇÃO FINANCEIRA

(RECEITAS E DESPESAS) QUE

ACONTECE DIARIAMENTE NUMA

EMPRESA.

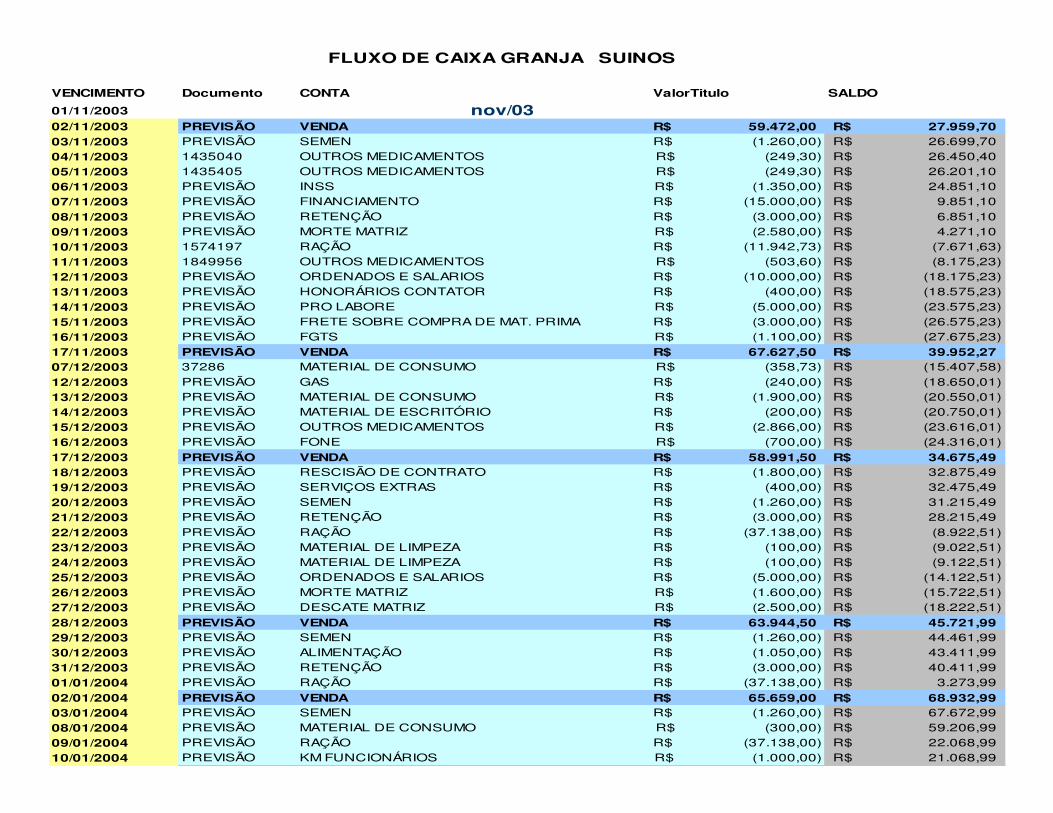

VENCIMENTO Documento CONTA ValorTitulo SALDO

01/11/2003

02/11/2003 PREVISÃO VENDA 59.472,00R$ 27.959,70R$ 03/11/2003 PREVISÃO SEMEN (1.260,00)R$ 26.699,70R$ 04/11/2003 1435040 OUTROS MEDICAMENTOS (249,30)R$ 26.450,40R$ 05/11/2003 1435405 OUTROS MEDICAMENTOS (249,30)R$ 26.201,10R$ 06/11/2003 PREVISÃO INSS (1.350,00)R$ 24.851,10R$ 07/11/2003 PREVISÃO FINANCIAMENTO (15.000,00)R$ 9.851,10R$

08/11/2003 PREVISÃO RETENÇÃO (3.000,00)R$ 6.851,10R$ 09/11/2003 PREVISÃO MORTE MATRIZ (2.580,00)R$ 4.271,10R$ 10/11/2003 1574197 RAÇÃO (11.942,73)R$ (7.671,63)R$ 11/11/2003 1849956 OUTROS MEDICAMENTOS (503,60)R$ (8.175,23)R$ 12/11/2003 PREVISÃO ORDENADOS E SALARIOS (10.000,00)R$ (18.175,23)R$ 13/11/2003 PREVISÃO HONORÁRIOS CONTATOR (400,00)R$ (18.575,23)R$

14/11/2003 PREVISÃO PRO LABORE (5.000,00)R$ (23.575,23)R$ 15/11/2003 PREVISÃO FRETE SOBRE COMPRA DE MAT. PRIMA (3.000,00)R$ (26.575,23)R$ 16/11/2003 PREVISÃO FGTS (1.100,00)R$ (27.675,23)R$ 17/11/2003 PREVISÃO VENDA 67.627,50R$ 39.952,27R$ 07/12/2003 37286 MATERIAL DE CONSUMO (358,73)R$ (15.407,58)R$

12/12/2003 PREVISÃO GAS (240,00)R$ (18.650,01)R$ 13/12/2003 PREVISÃO MATERIAL DE CONSUMO (1.900,00)R$ (20.550,01)R$ 14/12/2003 PREVISÃO MATERIAL DE ESCRITÓRIO (200,00)R$ (20.750,01)R$ 15/12/2003 PREVISÃO OUTROS MEDICAMENTOS (2.866,00)R$ (23.616,01)R$ 16/12/2003 PREVISÃO FONE (700,00)R$ (24.316,01)R$

17/12/2003 PREVISÃO VENDA 58.991,50R$ 34.675,49R$ 18/12/2003 PREVISÃO RESCISÃO DE CONTRATO (1.800,00)R$ 32.875,49R$ 19/12/2003 PREVISÃO SERVIÇOS EXTRAS (400,00)R$ 32.475,49R$ 20/12/2003 PREVISÃO SEMEN (1.260,00)R$ 31.215,49R$ 21/12/2003 PREVISÃO RETENÇÃO (3.000,00)R$ 28.215,49R$

22/12/2003 PREVISÃO RAÇÃO (37.138,00)R$ (8.922,51)R$ 23/12/2003 PREVISÃO MATERIAL DE LIMPEZA (100,00)R$ (9.022,51)R$ 24/12/2003 PREVISÃO MATERIAL DE LIMPEZA (100,00)R$ (9.122,51)R$ 25/12/2003 PREVISÃO ORDENADOS E SALARIOS (5.000,00)R$ (14.122,51)R$ 26/12/2003 PREVISÃO MORTE MATRIZ (1.600,00)R$ (15.722,51)R$ 27/12/2003 PREVISÃO DESCATE MATRIZ (2.500,00)R$ (18.222,51)R$

28/12/2003 PREVISÃO VENDA 63.944,50R$ 45.721,99R$ 29/12/2003 PREVISÃO SEMEN (1.260,00)R$ 44.461,99R$ 30/12/2003 PREVISÃO ALIMENTAÇÃO (1.050,00)R$ 43.411,99R$ 31/12/2003 PREVISÃO RETENÇÃO (3.000,00)R$ 40.411,99R$ 01/01/2004 PREVISÃO RAÇÃO (37.138,00)R$ 3.273,99R$

02/01/2004 PREVISÃO VENDA 65.659,00R$ 68.932,99R$ 03/01/2004 PREVISÃO SEMEN (1.260,00)R$ 67.672,99R$ 08/01/2004 PREVISÃO MATERIAL DE CONSUMO (300,00)R$ 59.206,99R$ 09/01/2004 PREVISÃO RAÇÃO (37.138,00)R$ 22.068,99R$ 10/01/2004 PREVISÃO KM FUNCIONÁRIOS (1.000,00)R$ 21.068,99R$

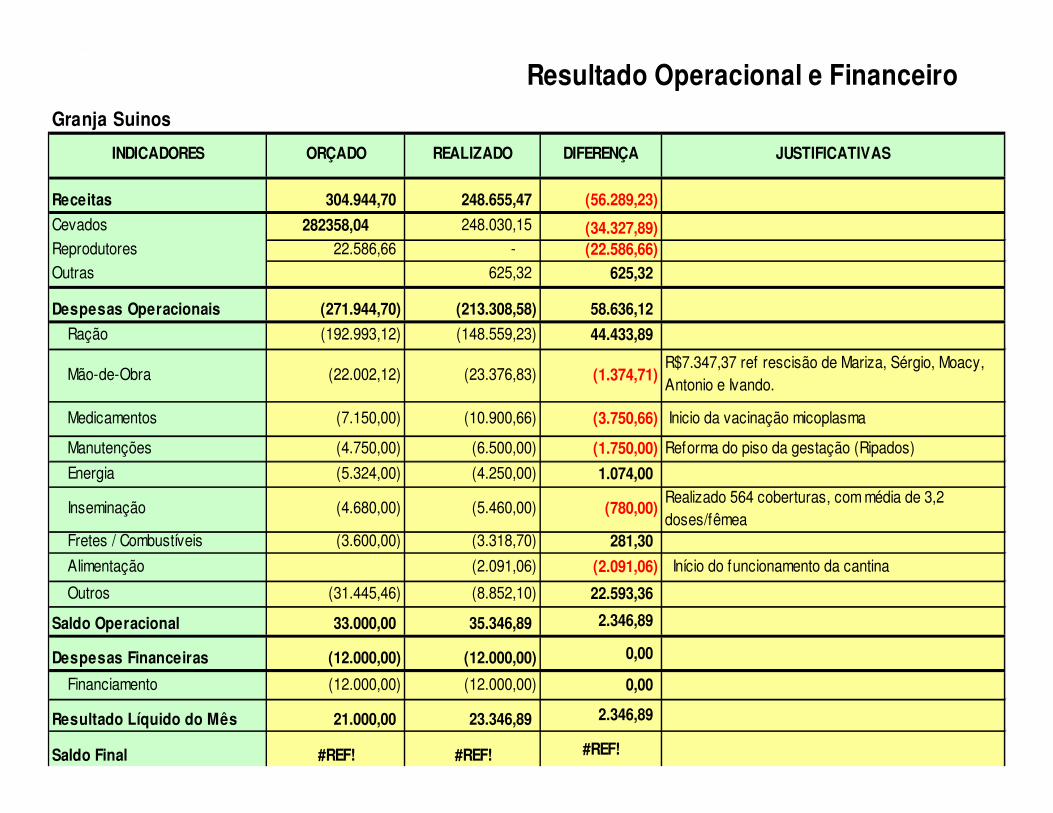

FLUXO DE CAIXA GRANJA SUINOS

nov/03

Receitas 304.944,70 248.655,47 (56.289,23)

Cevados 282358,04 248.030,15 (34.327,89)Reprodutores 22.586,66 - (22.586,66)Outras 625,32 625,32

Despesas Operacionais (271.944,70) (213.308,58) 58.636,12

Ração (192.993,12) (148.559,23) 44.433,89

Mão-de-Obra (22.002,12) (23.376,83) (1.374,71)R$7.347,37 ref rescisão de Mariza, Sérgio, Moacy, Antonio e Ivando.

Medicamentos (7.150,00) (10.900,66) (3.750,66) Inicio da vacinação micoplasma

Manutenções (4.750,00) (6.500,00) (1.750,00) Reforma do piso da gestação (Ripados)

Energia (5.324,00) (4.250,00) 1.074,00

Inseminação (4.680,00) (5.460,00) (780,00)Realizado 564 coberturas, com média de 3,2 doses/fêmea

Fretes / Combustíveis (3.600,00) (3.318,70) 281,30

Alimentação (2.091,06) (2.091,06) Início do funcionamento da cantina

Outros (31.445,46) (8.852,10) 22.593,36

Saldo Operacional 33.000,00 35.346,89 2.346,89

Despesas Financeiras (12.000,00) (12.000,00) 0,00

Financiamento (12.000,00) (12.000,00) 0,00

Resultado Líquido do Mês 21.000,00 23.346,89 2.346,89

Saldo Final #REF! #REF! #REF!

Resultado Operacional e Financeiro

Granja Suinos

INDICADORES ORÇADO REALIZADO DIFERENÇA JUSTIFICATIVAS

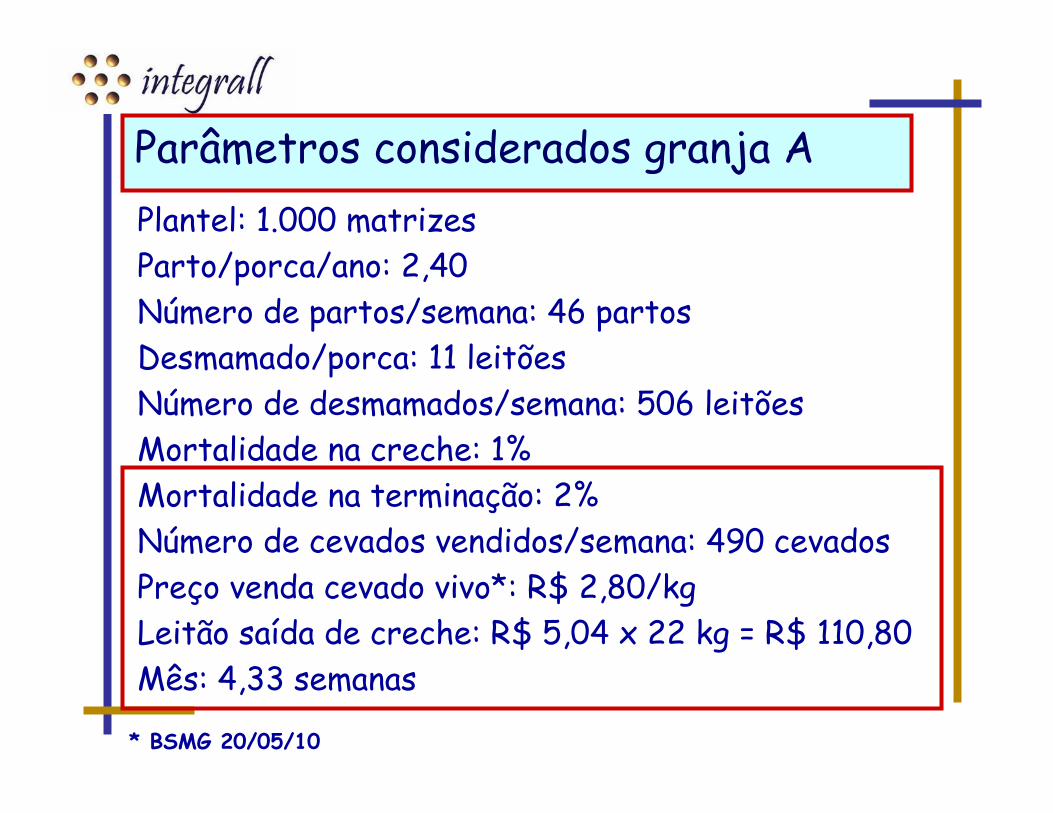

Plantel: 1.000 matrizesParto/porca/ano: 2,40Número de partos/semana: 46 partosDesmamado/porca: 11 leitõesNúmero de desmamados/semana: 506 leitõesMortalidade na creche: 1%Mortalidade na terminação: 2%Número de cevados vendidos/semana: 490 cevadosPreço venda cevado vivo*: R$ 2,80/kgLeitão saída de creche: R$ 5,04 x 22 kg = R$ 110,80Mês: 4,33 semanas

Parâmetros considerados granja A

* BSMG 20/05/10

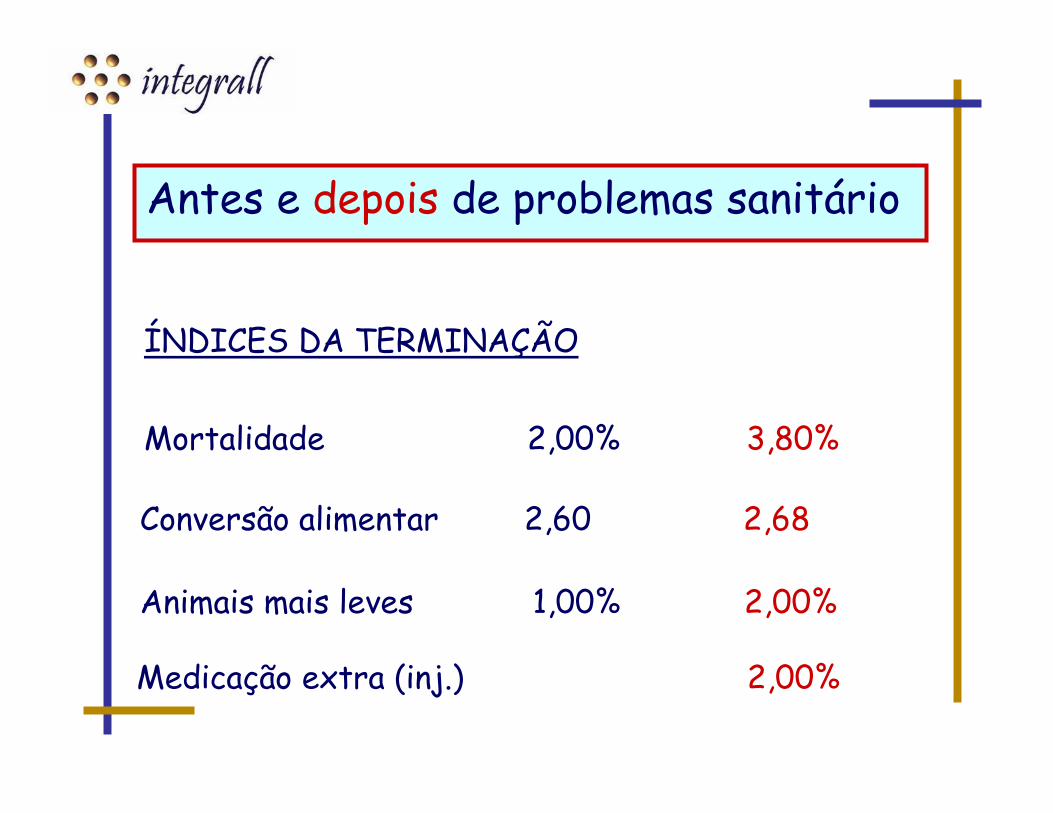

Antes e depois de problemas sanitário

ÍNDICES DA TERMINAÇÃO

Conversão alimentar 2,60 2,68

Animais mais leves 1,00% 2,00%

Mortalidade 2,00% 3,80%

Medicação extra (inj.) 2,00%

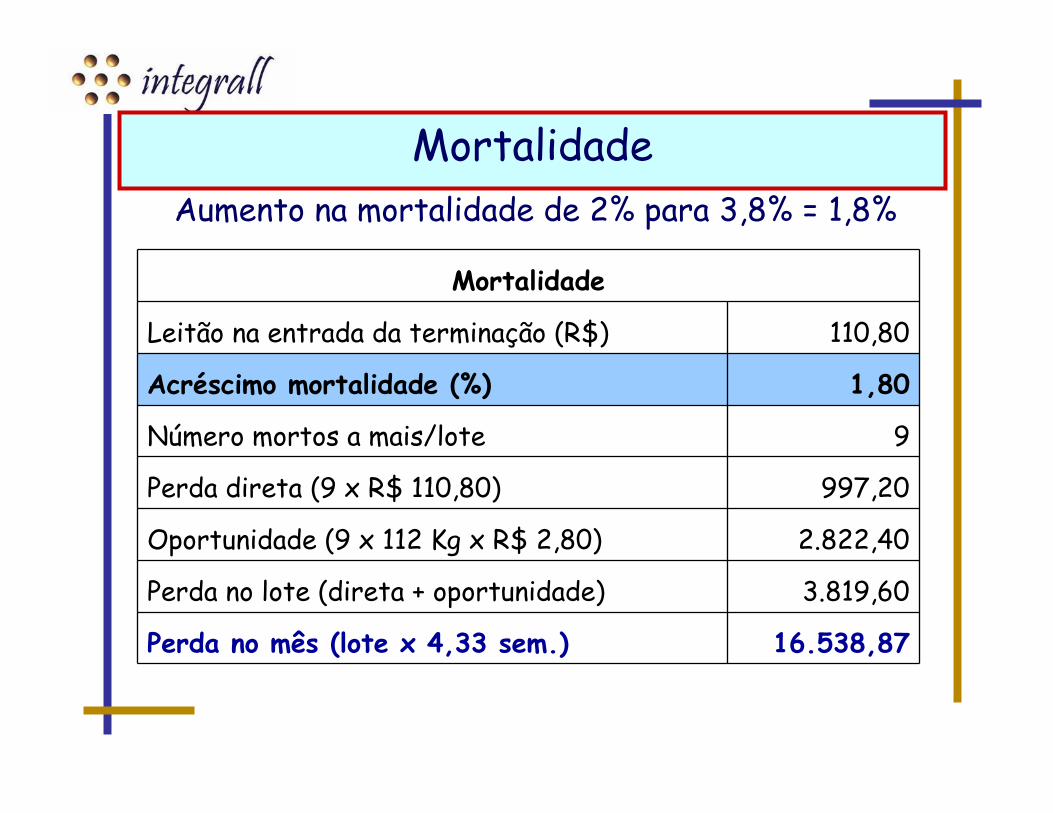

Mortalidade

Mortalidade

Leitão na entrada da terminação (R$) 110,80

Acréscimo mortalidade (%) 1,80

Número mortos a mais/lote 9

Perda direta (9 x R$ 110,80) 997,20

Oportunidade (9 x 112 Kg x R$ 2,80) 2.822,40

Perda no lote (direta + oportunidade) 3.819,60

Perda no mês (lote x 4,33 sem.) 16.538,87

Aumento na mortalidade de 2% para 3,8% = 1,8%

Conversão alimentar

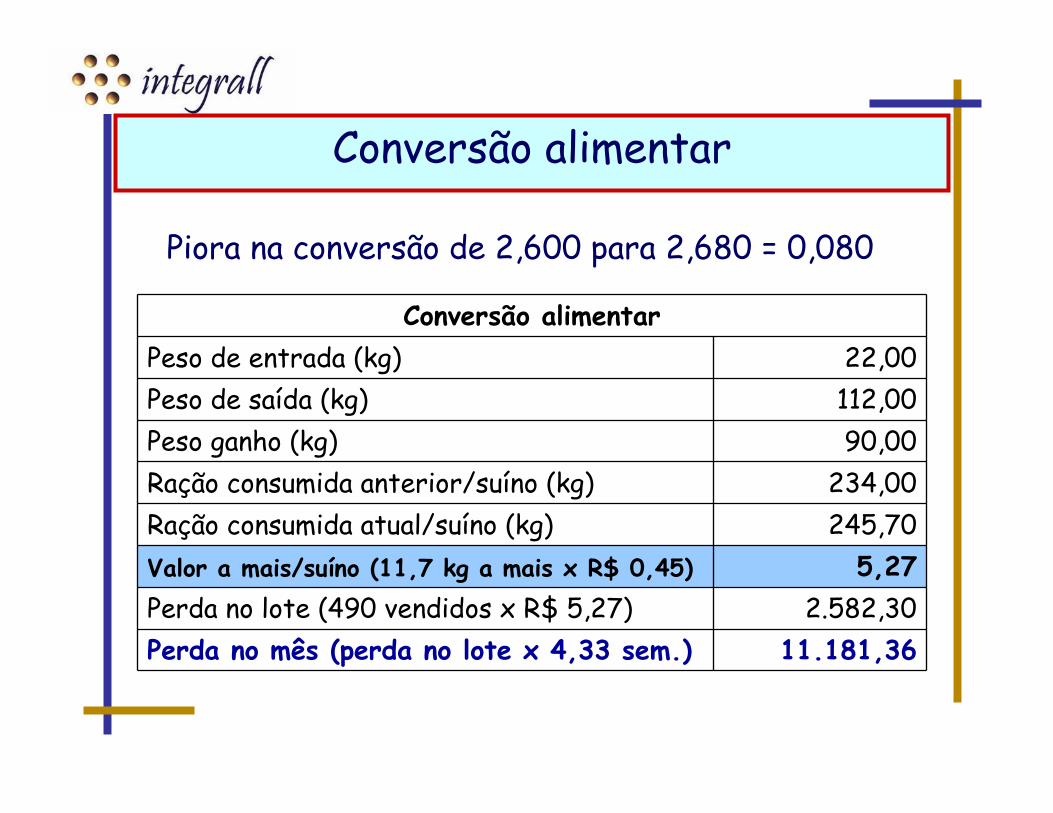

Piora na conversão de 2,600 para 2,680 = 0,080

Conversão alimentarPeso de entrada (kg) 22,00Peso de saída (kg) 112,00Peso ganho (kg) 90,00Ração consumida anterior/suíno (kg) 234,00Ração consumida atual/suíno (kg) 245,70Valor a mais/suíno (11,7 kg a mais x R$ 0,45) 5,27Perda no lote (490 vendidos x R$ 5,27) 2.582,30Perda no mês (perda no lote x 4,33 sem.) 11.181,36

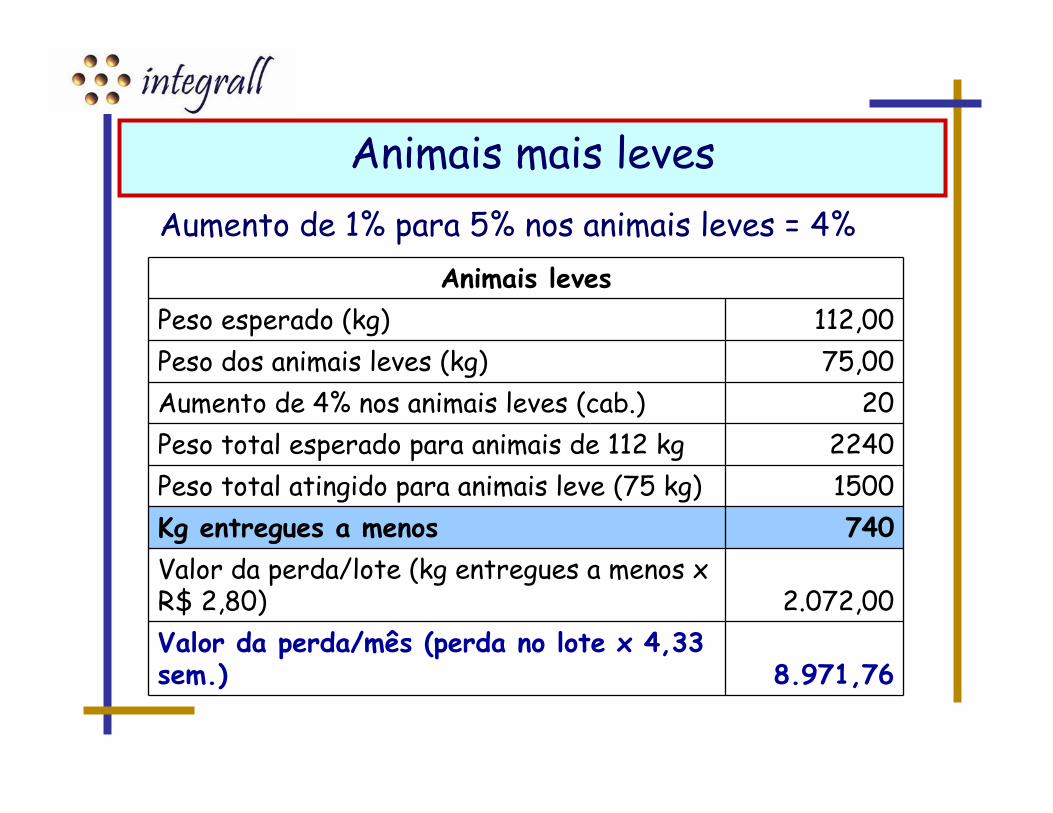

Animais levesPeso esperado (kg) 112,00Peso dos animais leves (kg) 75,00Aumento de 4% nos animais leves (cab.) 20Peso total esperado para animais de 112 kg 2240Peso total atingido para animais leve (75 kg) 1500Kg entregues a menos 740Valor da perda/lote (kg entregues a menos x R$ 2,80) 2.072,00Valor da perda/mês (perda no lote x 4,33 sem.) 8.971,76

Animais mais levesAumento de 1% para 5% nos animais leves = 4%

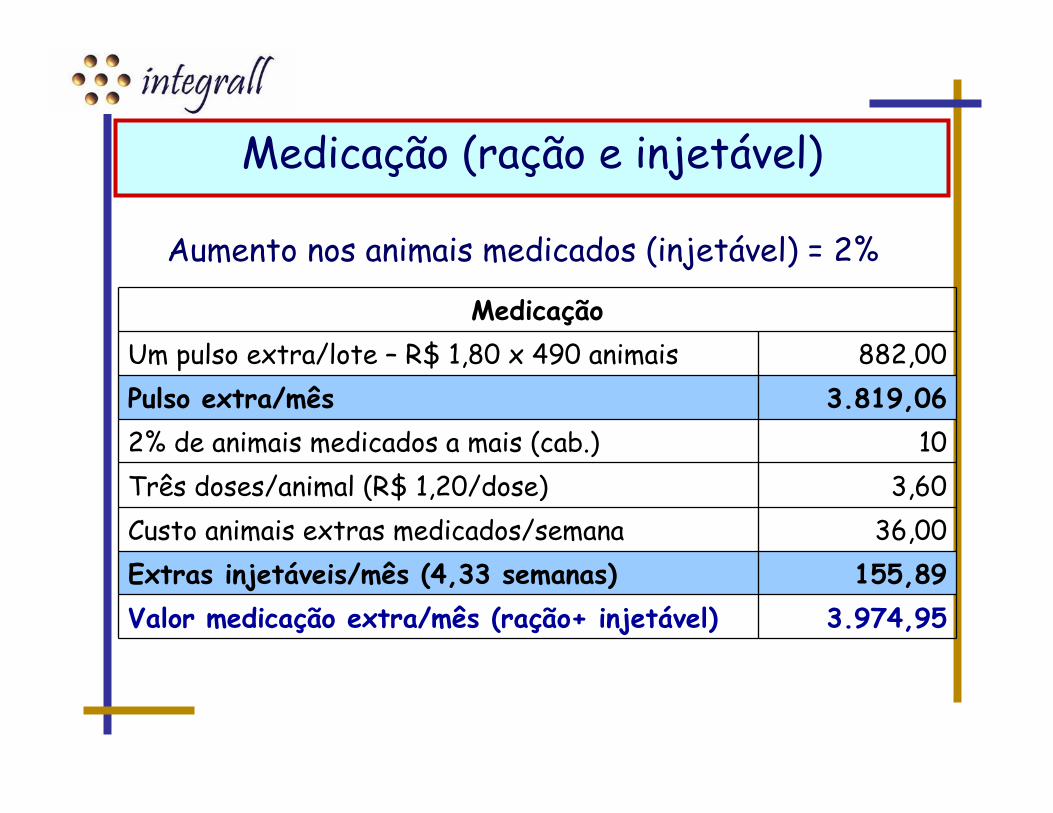

Aumento nos animais medicados (injetável) = 2%

MedicaçãoUm pulso extra/lote – R$ 1,80 x 490 animais 882,00Pulso extra/mês 3.819,062% de animais medicados a mais (cab.) 10Três doses/animal (R$ 1,20/dose) 3,60Custo animais extras medicados/semana 36,00Extras injetáveis/mês (4,33 semanas) 155,89Valor medicação extra/mês (ração+ injetável) 3.974,95

Medicação (ração e injetável)

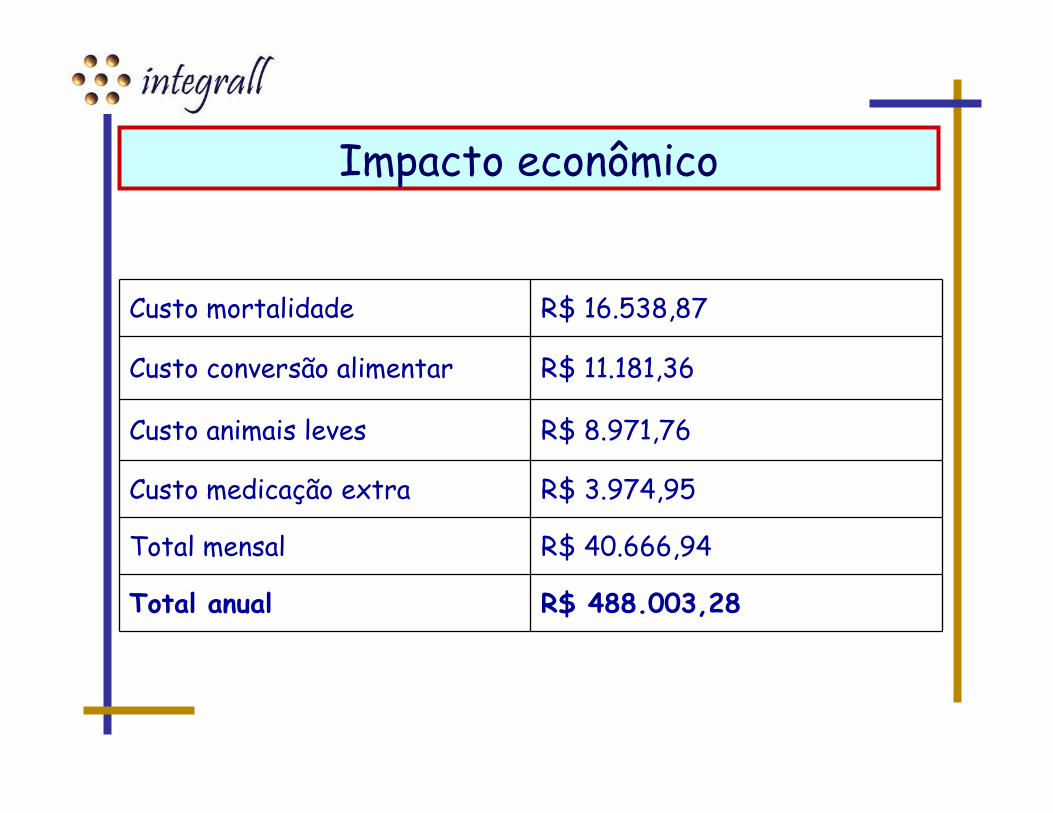

Custo mortalidade R$ 16.538,87

Custo conversão alimentar R$ 11.181,36

Custo animais leves R$ 8.971,76

Custo medicação extra R$ 3.974,95

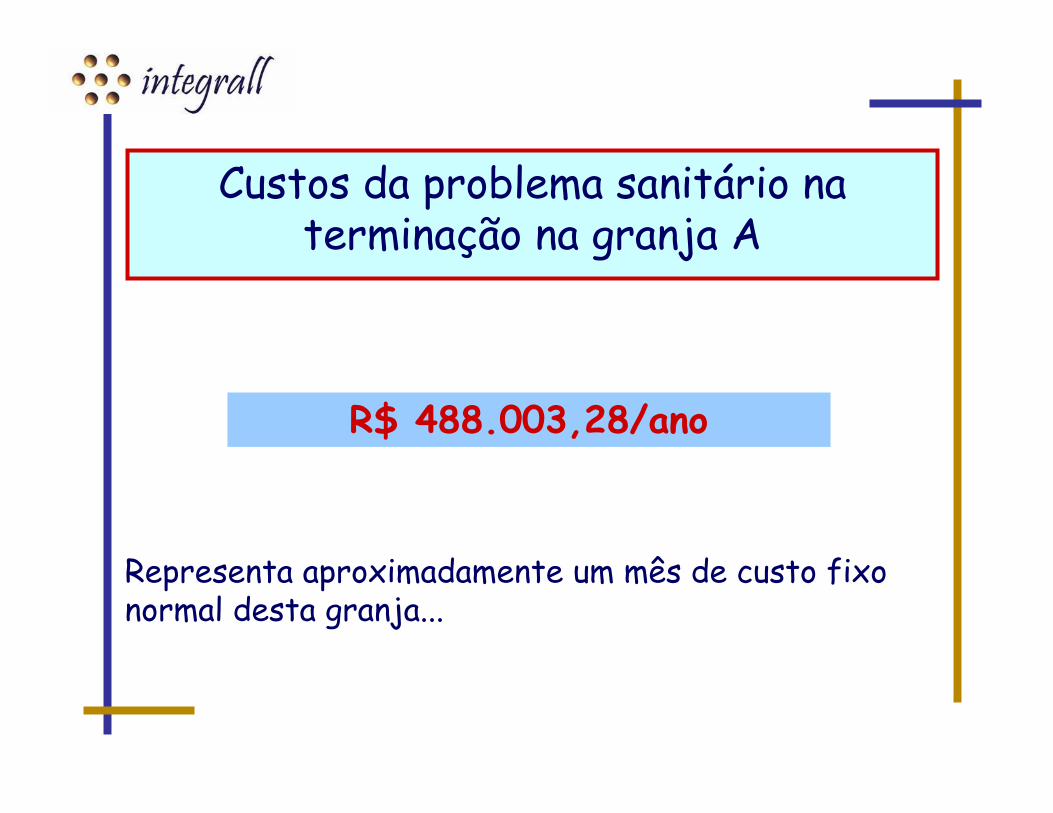

Total mensal R$ 40.666,94

Total anual R$ 488.003,28

Impacto econômico

Custos da problema sanitário na terminação na granja A

Representa aproximadamente um mês de custo fixo normal desta granja...

R$ 488.003,28/ano

GESTORQUALIDADE

TOTAL

PROCESSOS INTERNOS

EDUCAÇÃO E TREINAMENTO

FINANCEIRO

O papel do gestor

Segmentos da produção• Ambiência;• Nutrição;• Manejo/Procedimentos;• Fluxo das instalações.

� Não devemos esquecer que ospróprios segmentos de produção têminterações entre si.

Gestão eficaz na produção1. Biossegurança (externa e interna)2. Foco nas sub-populações e na variabilidade3. Fluxo das instalações4. Estabilidade imunológica5. Planejamento da reposição6. Manejos/Procedimentos7. Programas de medicação e vacinação8. Programas de controle e erradicação9. Ambiência10. Exames laboratoriais & abordagem diagnóstica

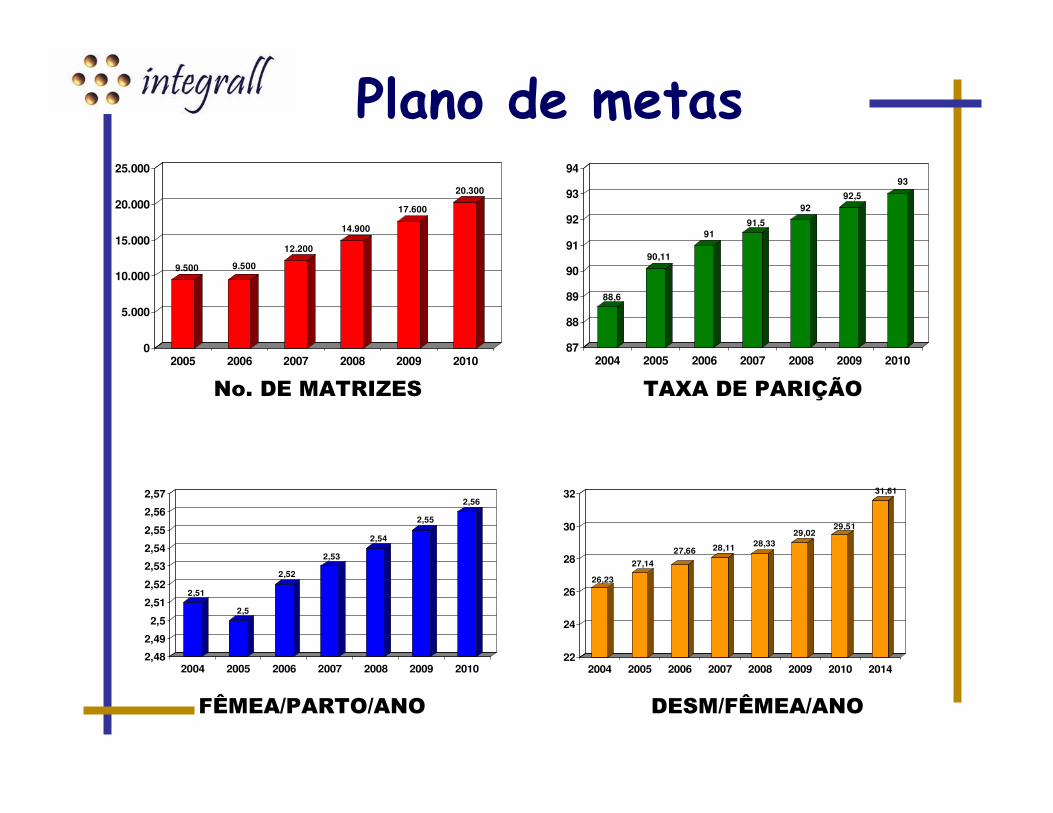

9.500 9.500

12.200

14.900

17.600

20.300

0

5.000

10.000

15.000

20.000

25.000

2005 2006 2007 2008 2009 2010

88,6

90,11

9191,5

9292,5

93

87

88

89

90

91

92

93

94

2004 2005 2006 2007 2008 2009 2010

2,51

2,5

2,52

2,53

2,54

2,55

2,56

2,48

2,49

2,5

2,51

2,52

2,53

2,54

2,55

2,56

2,57

2004 2005 2006 2007 2008 2009 2010

26,23

27,14

27,66 28,11 28,3329,02

29,51

31,61

22

24

26

28

30

32

2004 2005 2006 2007 2008 2009 2010 2014

FÊMEA/PARTO/ANO DESM/FÊMEA/ANO

No. DE MATRIZES TAXA DE PARIÇÃO

Plano de metas

�kg produzidos/fêmea/ano;

�Gasto em ração/kg de suíno vendido/ano.

Produtividade

�O que acontece quando sofremos alteraçõesnos índices de produtividade ou em outrossegmentos da produção?

�Uma vez elaborado o modelo, ficarelativamente fácil responder à questão acimae ainda promover estudos, orçamentos, planejamento em diferentes cenários etc.

�Ao montarmos ou adaptarmos um modelomatemático, gráficos para análise de sensibilidade podem e devem ser elaboradospara os principais parâmetros.

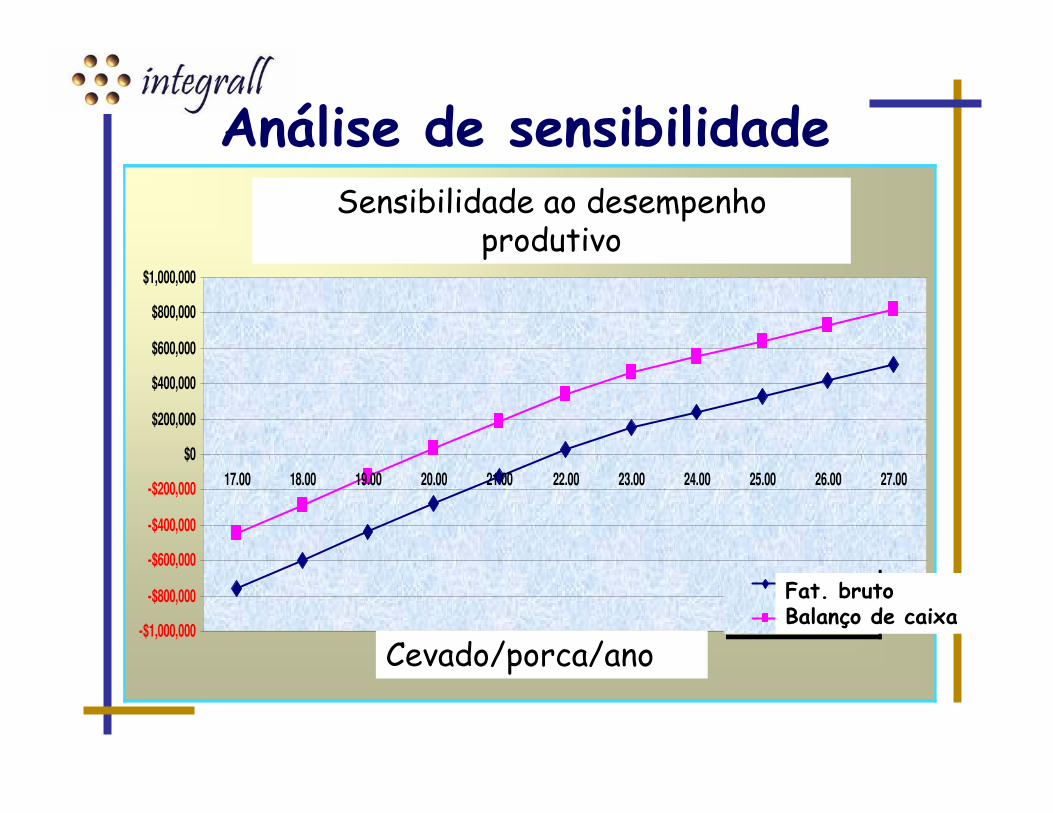

Productivity Sensitivity

-$1,000,000

-$800,000

-$600,000

-$400,000

-$200,000

$0

$200,000

$400,000

$600,000

$800,000

$1,000,000

17.00 18.00 19.00 20.00 21.00 22.00 23.00 24.00 25.00 26.00 27.00

Pigs per Sow Per Year

Net Income

Cash Balance

Sensibilidade ao desempenho produtivo

Análise de sensibilidade

Cevado/porca/ano

Fat. brutoBalanço de caixa

Resultado esperado

GESTORQUALIDADE

TOTAL

PROCESSOS INTERNOS

EDUCAÇÃO E TREINAMENTO

FINANCEIRO

O papel do gestor

MEL

HO

RIA

SM

ELH

OR

IAS

MEL

HO

RIA

SM

ELH

OR

IAS

MEL

HO

RIA

SM

ELH

OR

IAS

MEL

HO

RIA

SM

ELH

OR

IAS

TEMPOTEMPOTEMPOTEMPOTEMPOTEMPOTEMPOTEMPO

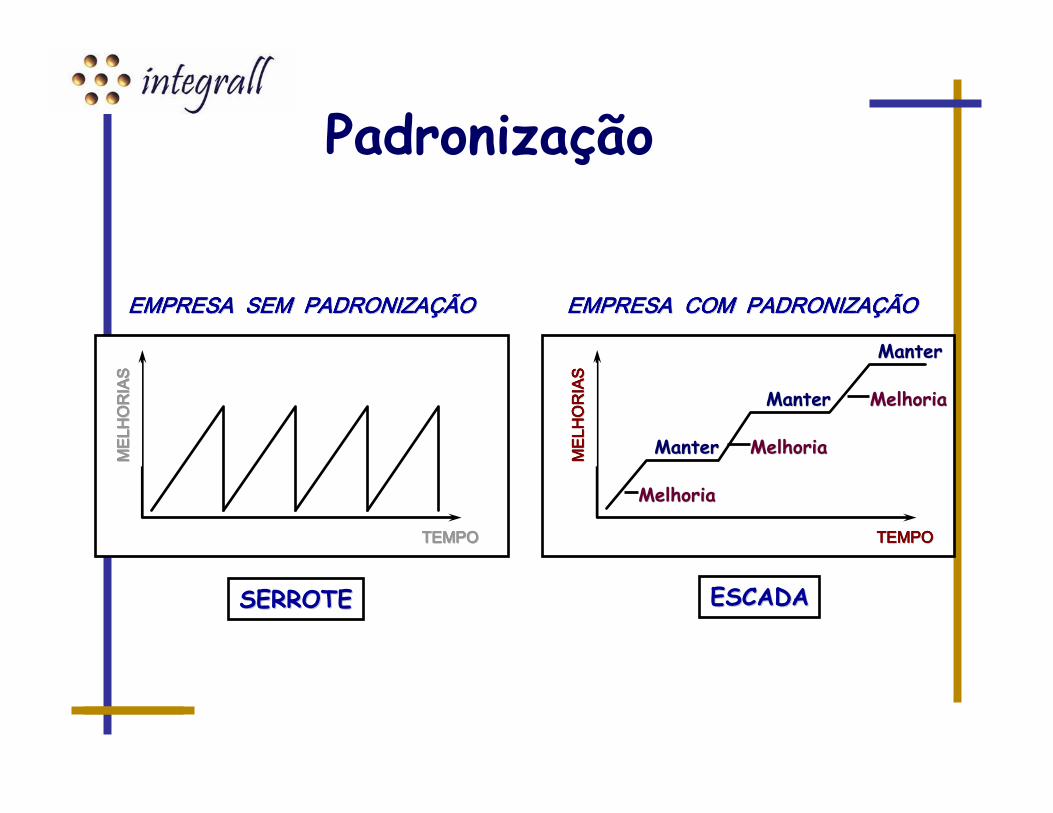

EMPRESA SEM PADRONIZAEMPRESA SEM PADRONIZAEMPRESA SEM PADRONIZAEMPRESA SEM PADRONIZAEMPRESA SEM PADRONIZAEMPRESA SEM PADRONIZAEMPRESA SEM PADRONIZAEMPRESA SEM PADRONIZAÇÇÇÇÇÇÇÇÃOÃOÃOÃOÃOÃOÃOÃO

SERROTESERROTEM

ELH

OR

IAS

MEL

HO

RIA

SM

ELH

OR

IAS

MEL

HO

RIA

SM

ELH

OR

IAS

MEL

HO

RIA

SM

ELH

OR

IAS

MEL

HO

RIA

S

TEMPOTEMPOTEMPOTEMPOTEMPOTEMPOTEMPOTEMPO

EMPRESA COM PADRONIZAEMPRESA COM PADRONIZAEMPRESA COM PADRONIZAEMPRESA COM PADRONIZAEMPRESA COM PADRONIZAEMPRESA COM PADRONIZAEMPRESA COM PADRONIZAEMPRESA COM PADRONIZAÇÇÇÇÇÇÇÇÃOÃOÃOÃOÃOÃOÃOÃO

ESCADAESCADA

MelhoriaMelhoria

ManterManter MelhoriaMelhoria

ManterManter MelhoriaMelhoria

ManterManter

Padronização

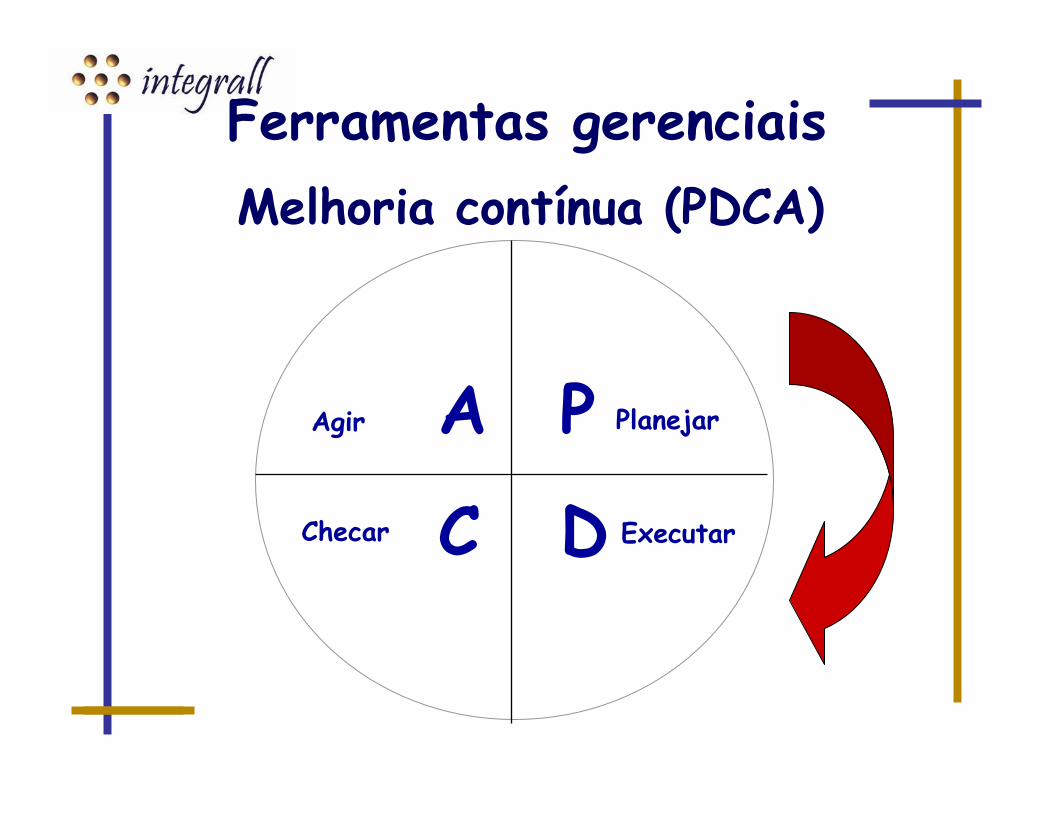

Melhoria contínua (PDCA)

Planejar

Executar

Agir

Checar

Planejar

Executar

Agir

Checar

Planejar

Executar

Agir

Checar

P

DC

A

Ferramentas gerenciais

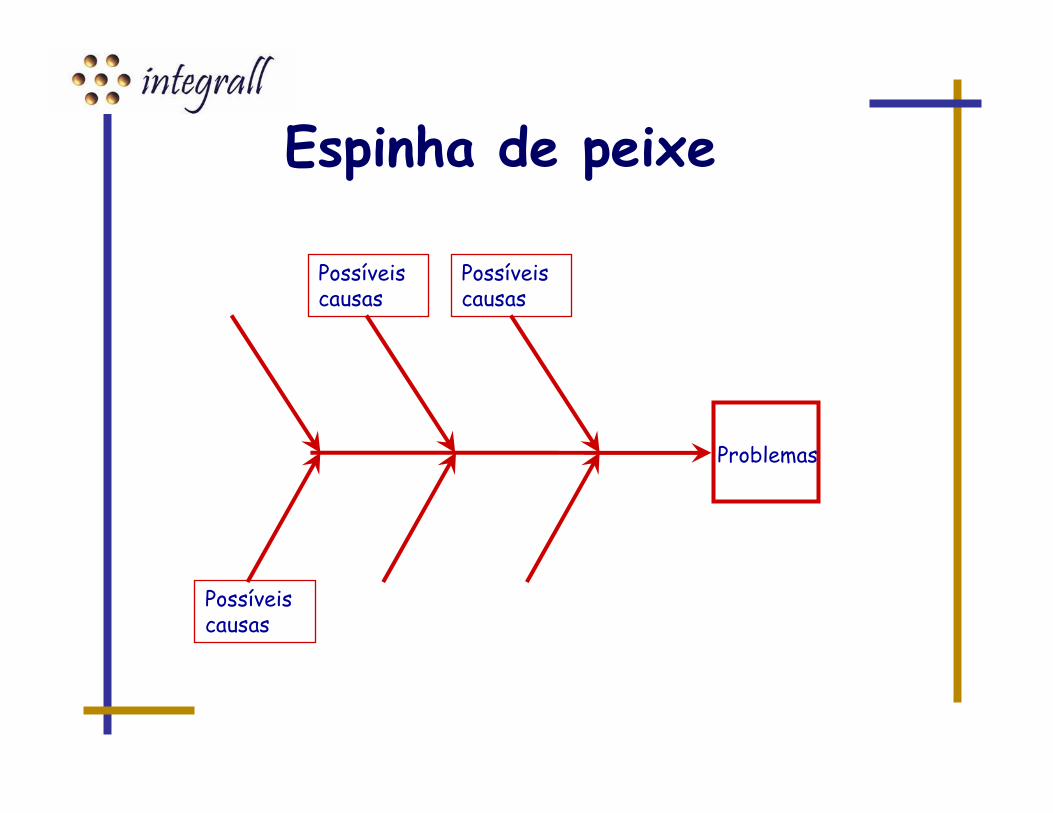

Espinha de peixe

Problemas

Possíveis causas

Possíveis causas

Possíveis causas

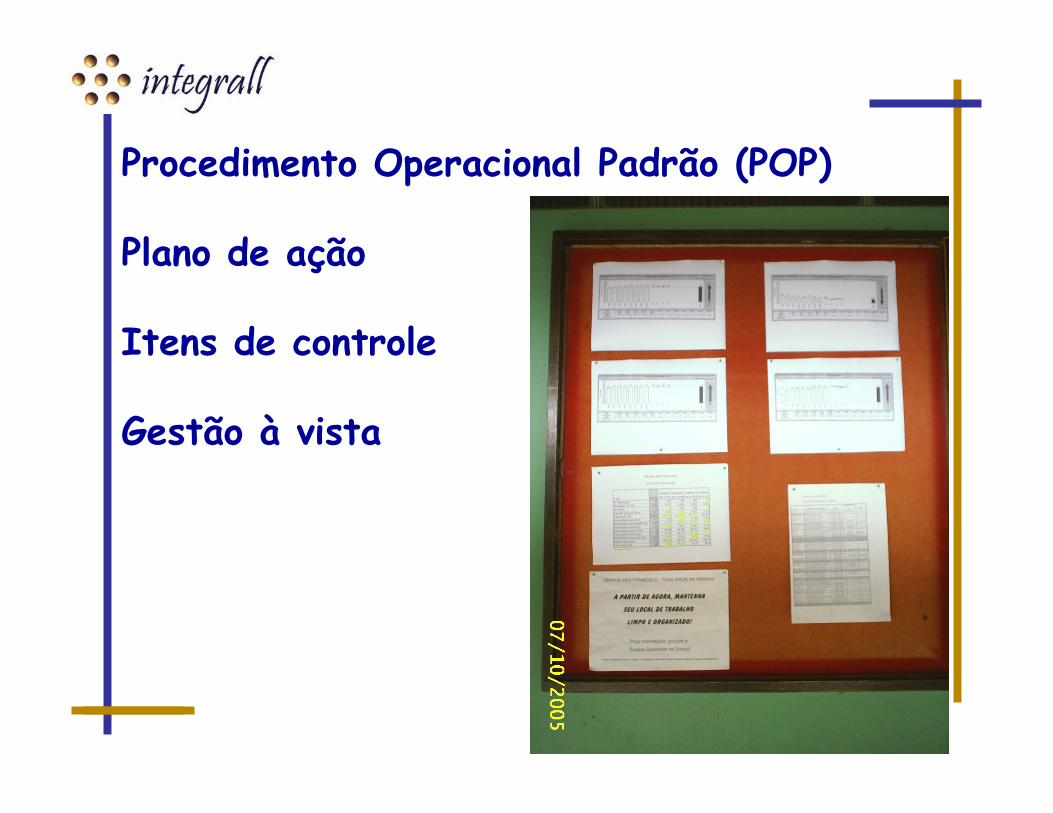

Procedimento Operacional Padrão (POP)

Plano de ação

Itens de controle

Gestão à vista

Resultado esperado

Gestão de dados

“Somente se pode gerir aquilo que se mede.”

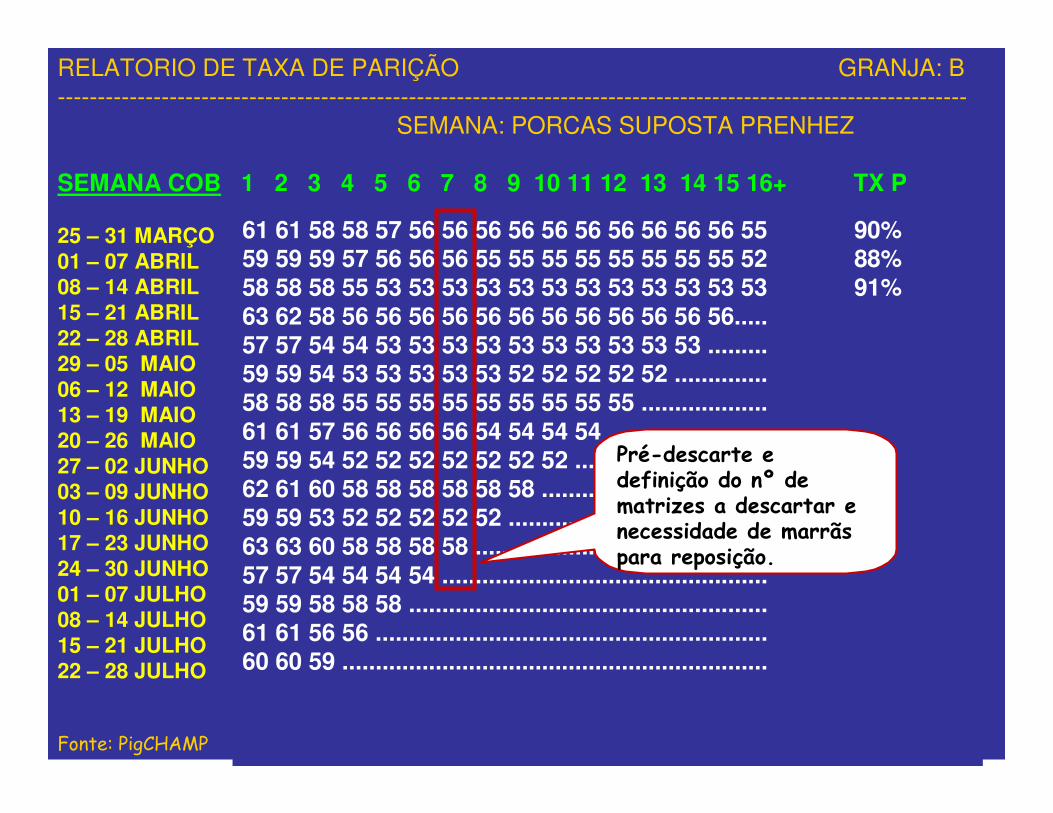

PlanejamentoPlanejamento dada reposireposiççãoãoRELATORIO DE TAXA DE PARIÇÃO GRANJA: B------------------------------------------------------------------------------------------------------------------

SEMANA: PORCAS SUPOSTA PRENHEZ

SEMANA COB 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16+ TX P

25 – 31 MARÇO01 – 07 ABRIL08 – 14 ABRIL15 – 21 ABRIL22 – 28 ABRIL29 – 05 MAIO06 – 12 MAIO13 – 19 MAIO20 – 26 MAIO27 – 02 JUNHO03 – 09 JUNHO10 – 16 JUNHO17 – 23 JUNHO24 – 30 JUNHO01 – 07 JULHO08 – 14 JULHO15 – 21 JULHO22 – 28 JULHO

Fonte: PigCHAMP

61 61 58 58 57 56 56 56 56 56 56 56 56 56 56 55 90%59 59 59 57 56 56 56 55 55 55 55 55 55 55 55 52 88%58 58 58 55 53 53 53 53 53 53 53 53 53 53 53 53 91%63 62 58 56 56 56 56 56 56 56 56 56 56 56 56.....57 57 54 54 53 53 53 53 53 53 53 53 53 53 .........59 59 54 53 53 53 53 53 52 52 52 52 52 ..............58 58 58 55 55 55 55 55 55 55 55 55 ...................61 61 57 56 56 56 56 54 54 54 54 ........................59 59 54 52 52 52 52 52 52 52 .............................62 61 60 58 58 58 58 58 58 ..................................59 59 53 52 52 52 52 52 .......................................63 63 60 58 58 58 58 ............................................57 57 54 54 54 54 .................................................59 59 58 58 58 ......................................................61 61 56 56 ...........................................................60 60 59 ................................................................

Pré-descarte e definição do nº de matrizes a descartar e necessidade de marrãspara reposição.

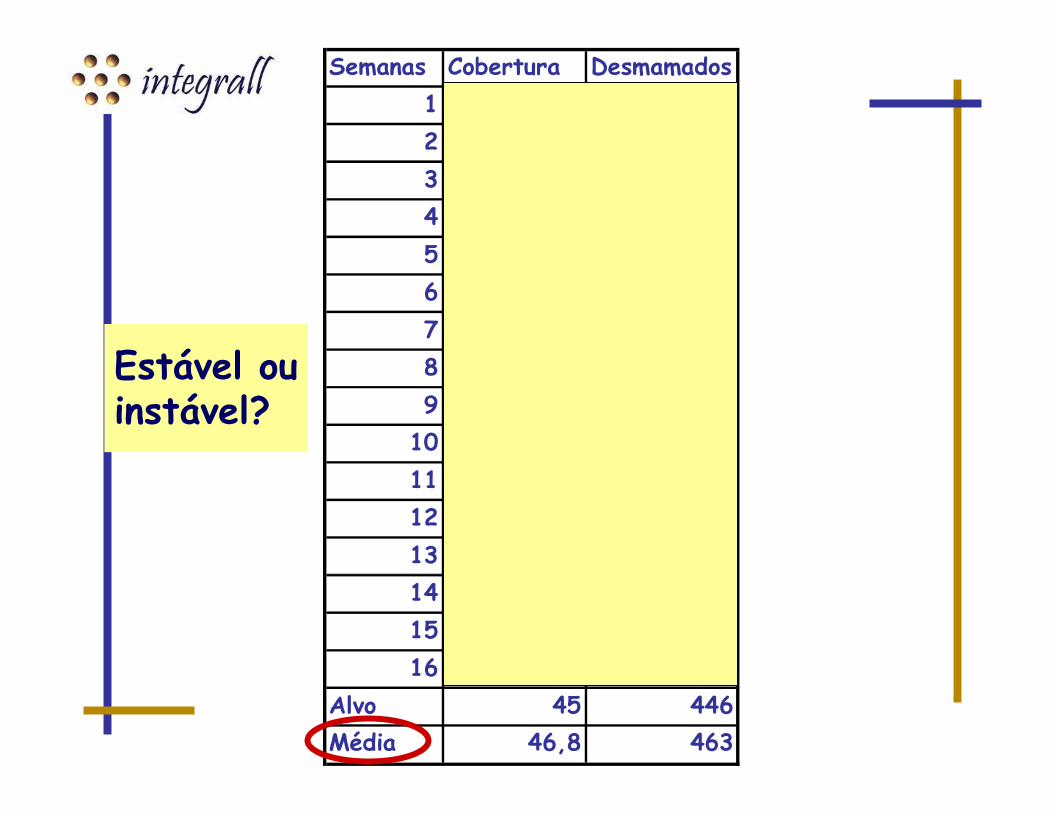

Estável ou instável?

Semanas Cobertura Desmamados1 39 386,12 40 396,03 36 356,44 34 336,65 34 336,66 39 386,17 33 326,78 22 217,89 46 455,4

10 48 475,211 50 495,012 62 613,813 73 722,714 61 603,915 56 554,416 76 752,4

Alvo 45 446Média 46,8 463

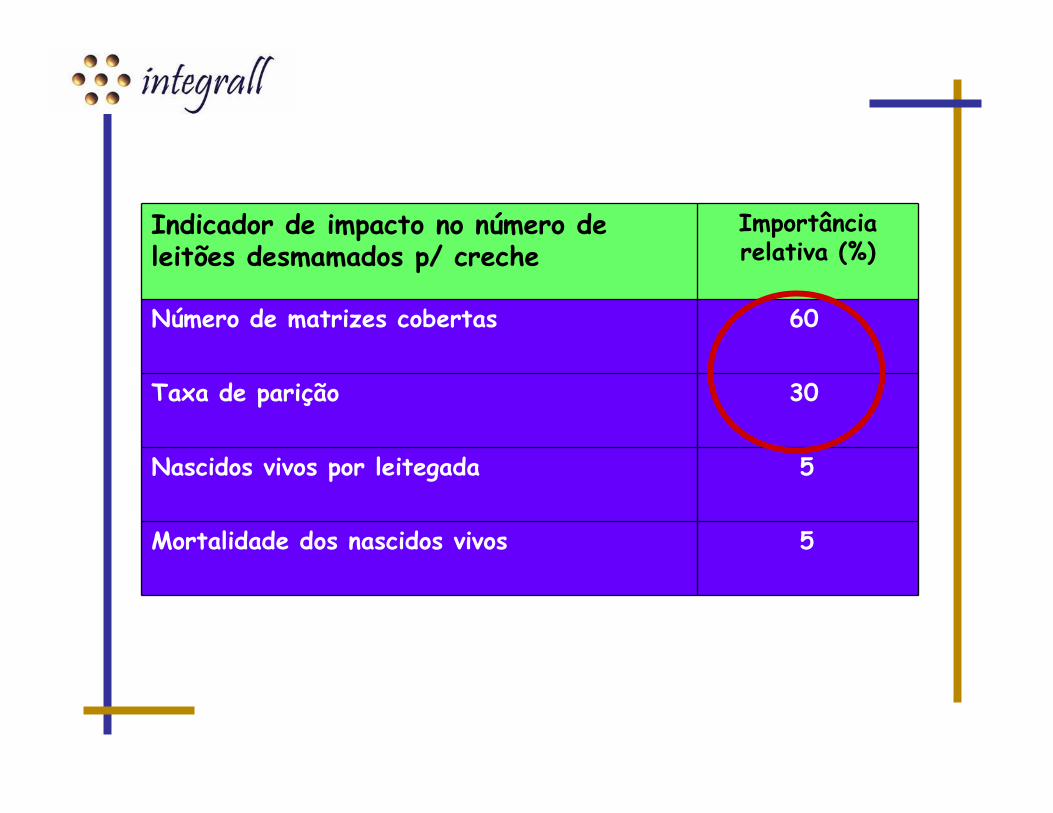

Indicador de impacto no número de leitões desmamados p/ creche

Importância relativa (%)

Número de matrizes cobertas 60

Taxa de parição 30

Nascidos vivos por leitegada 5

Mortalidade dos nascidos vivos 5

Gestão do desperdício

“É tudo que você gastou no processo produtivo e não agrega faturamento ao produto final.”

Gestão do desperdício (cont.)

Vazamentos de água;Descarga de ração no silo;Luz/lâmpadas;Impressão de relatório para “todo mundo”Ração no comedouro;Medicamento aberto;Refluxo ferro e sêmen;Sabonete no banheiro;Comida na cantina/refeitório;Drops sem animal;Ração sobre mureta ao tratar;Papel toalha;etc

Resultados esperados

• Baixo consumo per capita;• Bem Estar Animal;• Fora áreas incentivadas, alto custo, taxas

de juros elevadas e curto prazo para amortização dos financiamentos;

• Crescente verticalização;• Risco sanitário;• Logística de transporte deficitária;

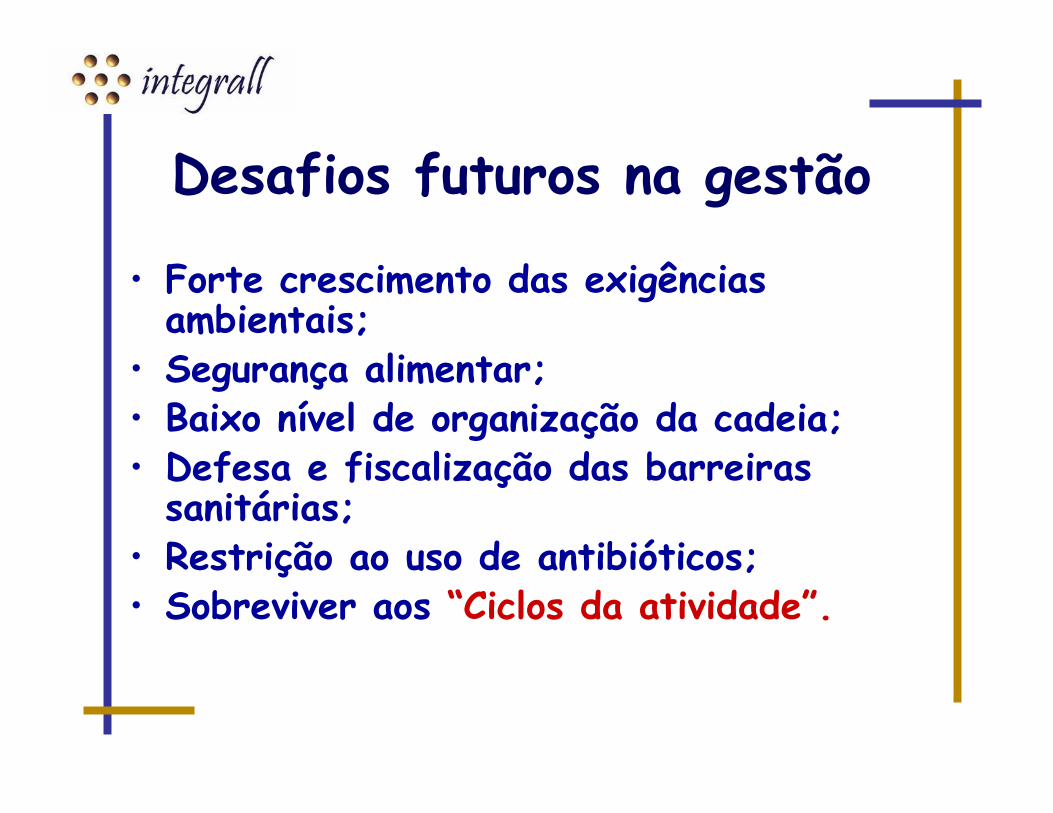

Desafios futuros na gestão

• Forte crescimento das exigências ambientais;

• Segurança alimentar;• Baixo nível de organização da cadeia;• Defesa e fiscalização das barreiras

sanitárias;• Restrição ao uso de antibióticos;• Sobreviver aos “Ciclos da atividade”.

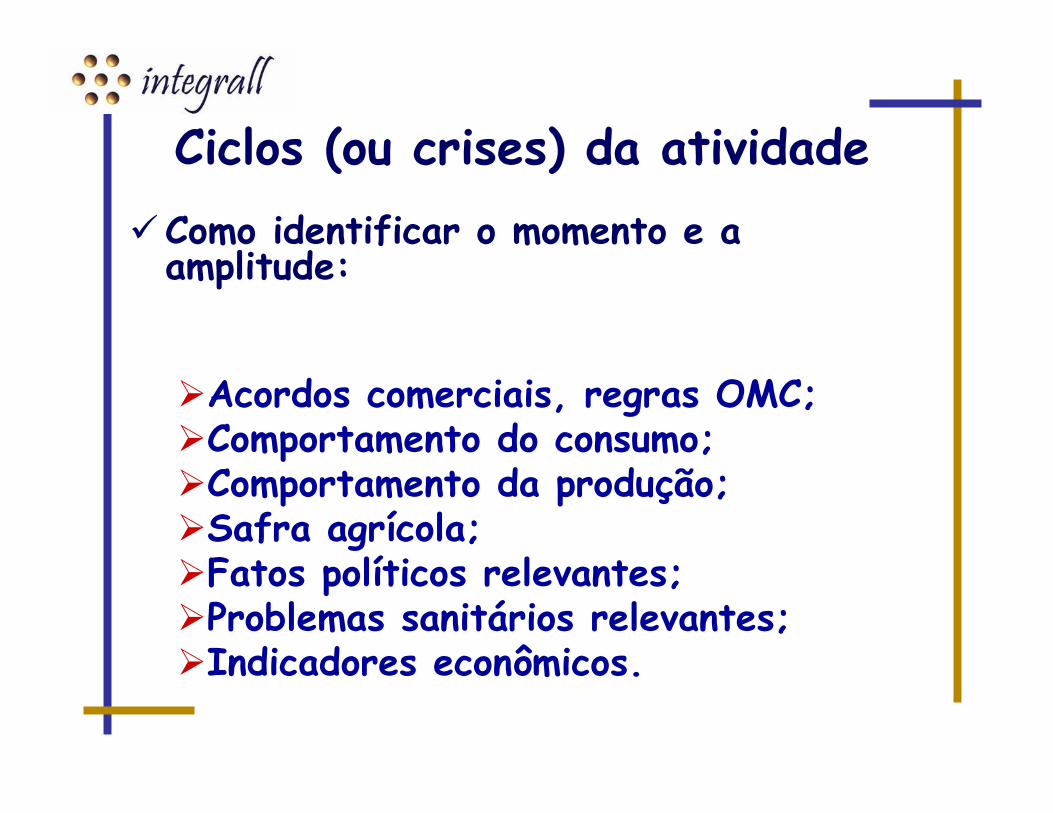

Desafios futuros na gestão

�Como identificar o momento e a amplitude:

�Acordos comerciais, regras OMC;�Comportamento do consumo;�Comportamento da produção;�Safra agrícola;�Fatos políticos relevantes;�Problemas sanitários relevantes;�Indicadores econômicos.

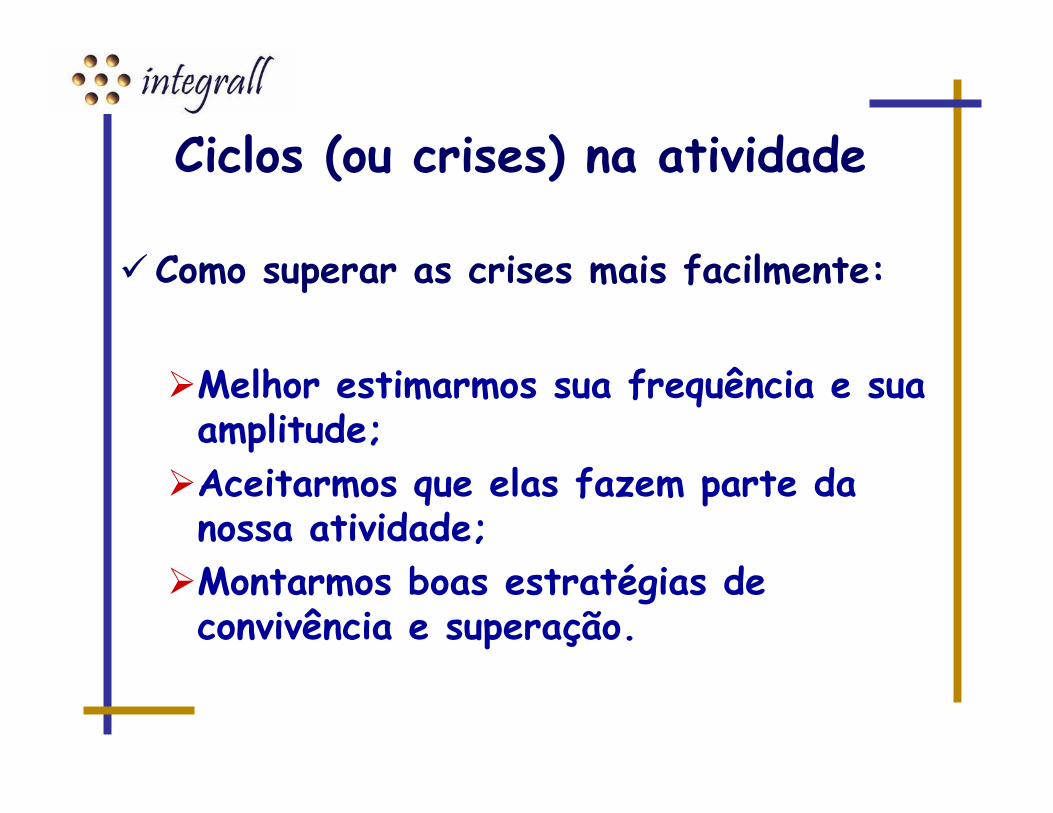

Ciclos (ou crises) da atividade

�Como superar as crises mais facilmente:

�Melhor estimarmos sua frequência e sua amplitude;

�Aceitarmos que elas fazem parte da nossa atividade;

�Montarmos boas estratégias de convivência e superação.

Ciclos (ou crises) na atividade

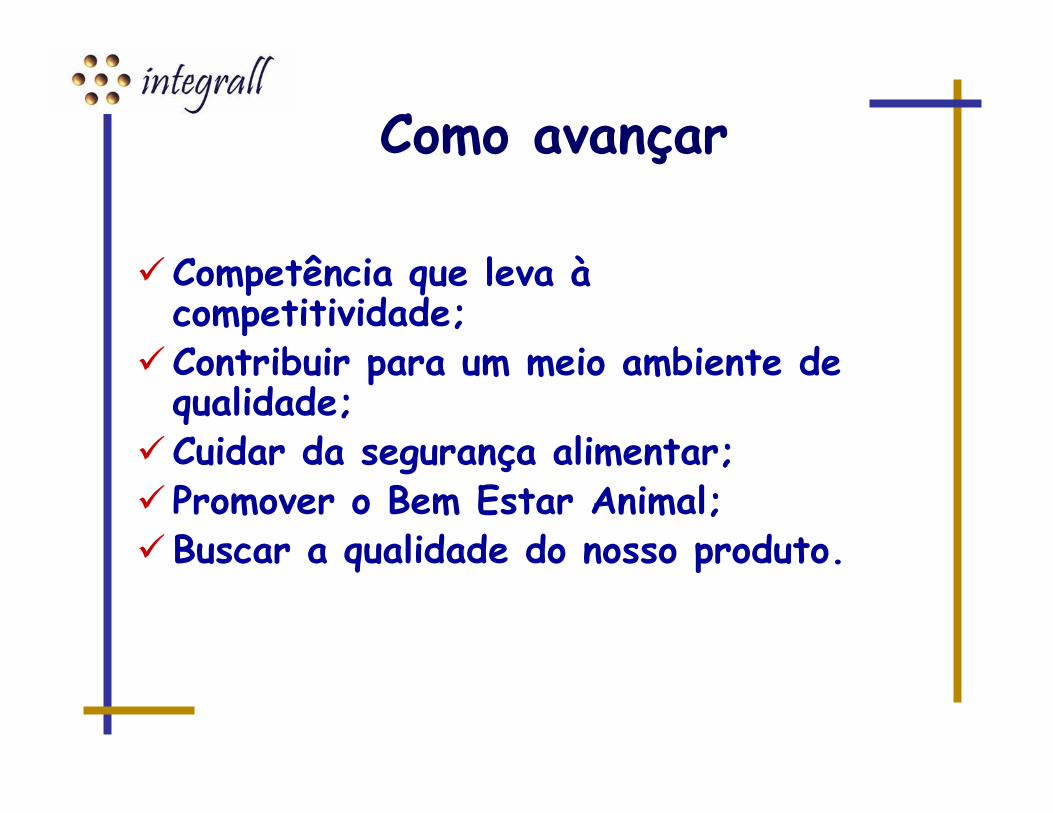

�Competência que leva àcompetitividade;

�Contribuir para um meio ambiente de qualidade;

�Cuidar da segurança alimentar;� Promover o Bem Estar Animal;�Buscar a qualidade do nosso produto.

Como avançar

Os resultados do passado não servem para osucesso futuro. O “antigamente” já nãoExiste mais, e pode levar sua empresa àdecadência, por mais brilhante que tenhasido o seu passado.

Olhando para o futuro