3 casos practicos - bakertilly · pdf filecasos prácticos . autoridad nacional de...

TRANSCRIPT

www.bakertillypanama.com

Casos Prácticos

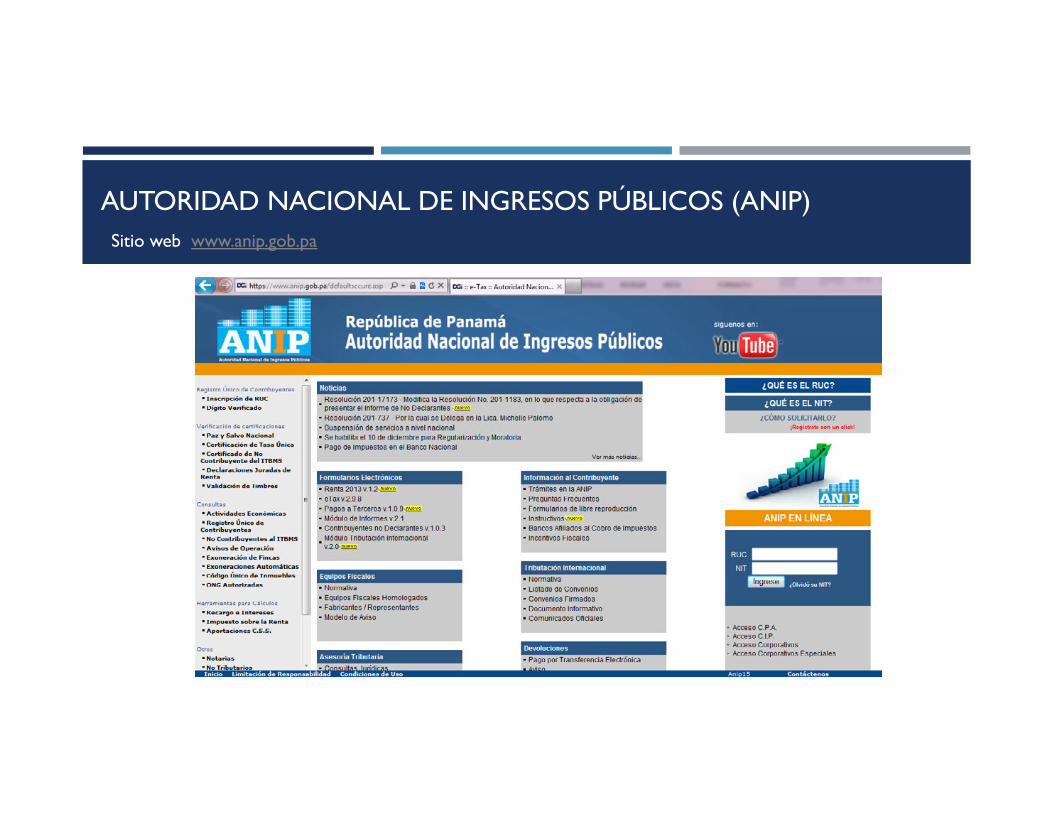

AUTORIDAD NACIONAL DE INGRESOS PÚBLICOS (ANIP) SITIO WEB

AUTORIDAD NACIONAL DE INGRESOS PÚBLICOS (ANIP) Sitio web www.anip.gob.pa

E-TAX V.2.9.8 FORMULARIOS ELECTRÓNICOS

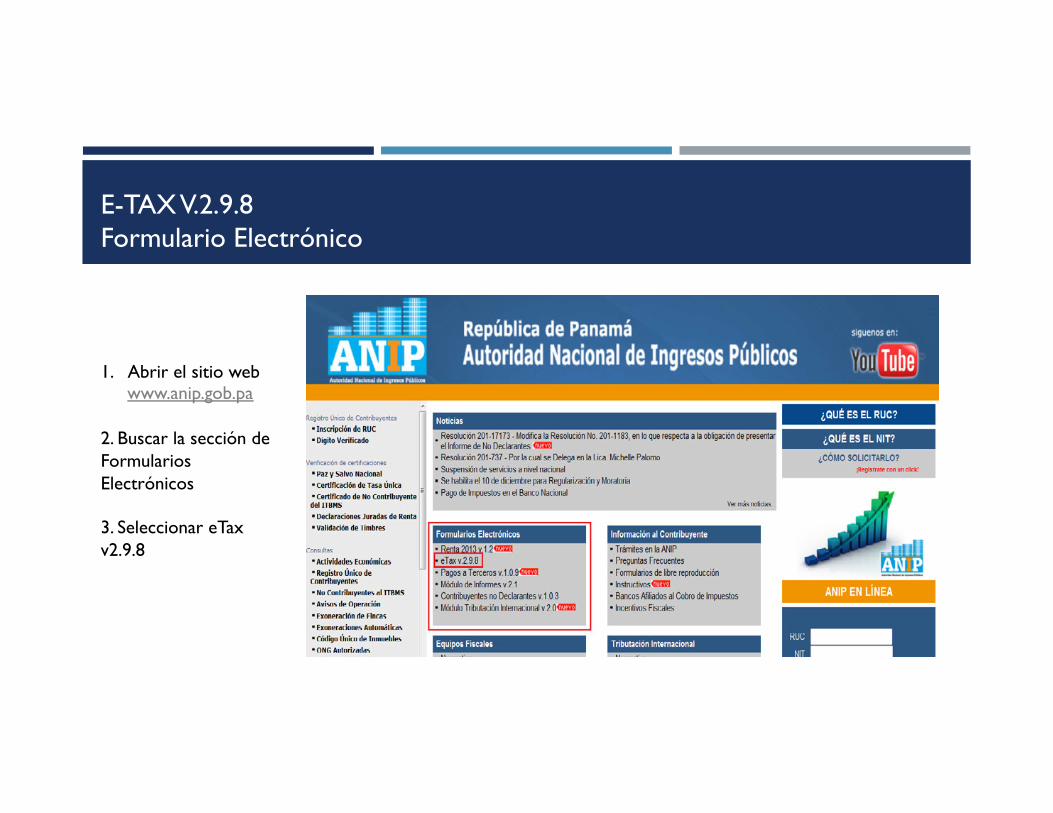

E-TAX V.2.9.8 Formulario Electrónico

1. Abrir el sitio web www.anip.gob.pa

2. Buscar la sección de Formularios Electrónicos 3. Seleccionar eTax v2.9.8

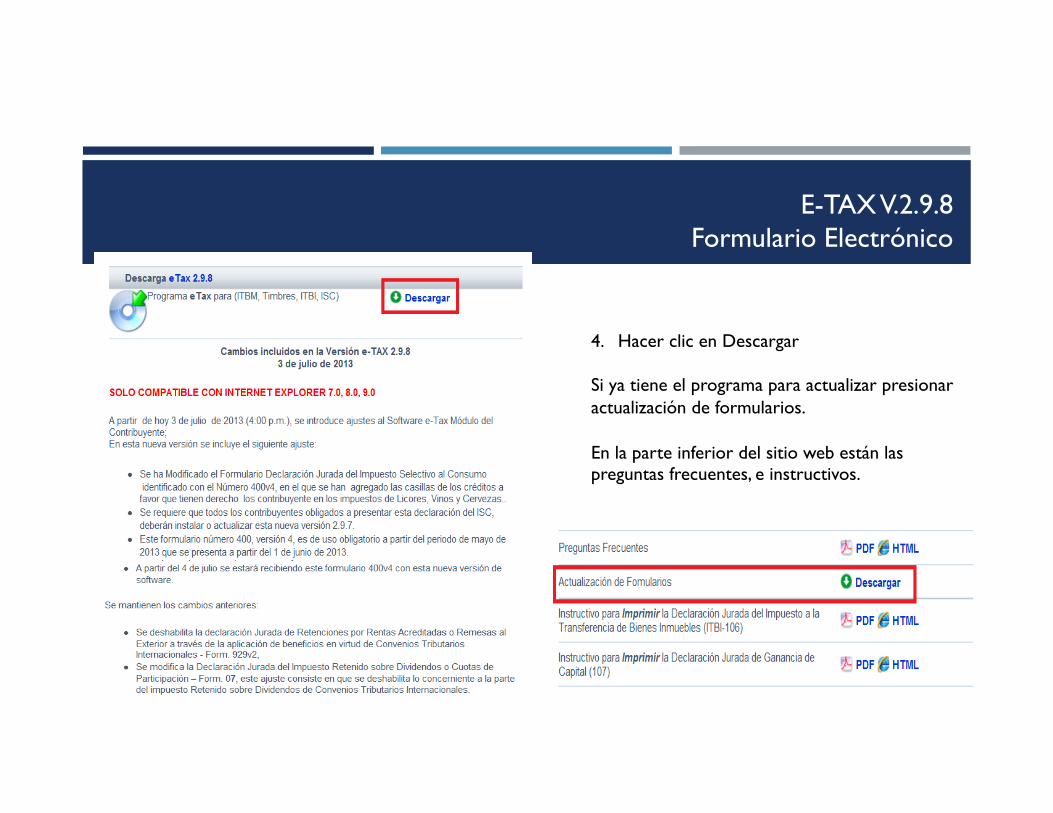

E-TAX V.2.9.8 Formulario Electrónico

4. Hacer clic en Descargar Si ya tiene el programa para actualizar presionar actualización de formularios. En la parte inferior del sitio web están las preguntas frecuentes, e instructivos.

E-TAX V.2.9.8 Formulario Electrónico

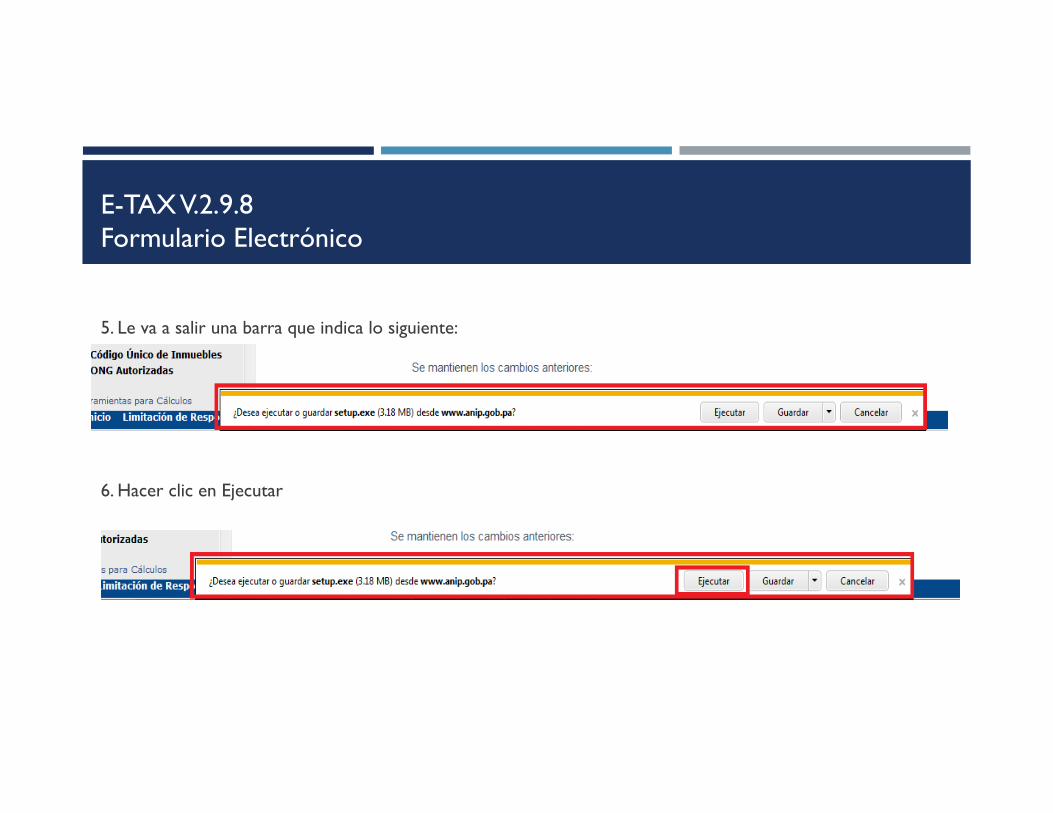

5. Le va a salir una barra que indica lo siguiente:

6. Hacer clic en Ejecutar

E-TAX V.2.9.8 Formulario Electrónico

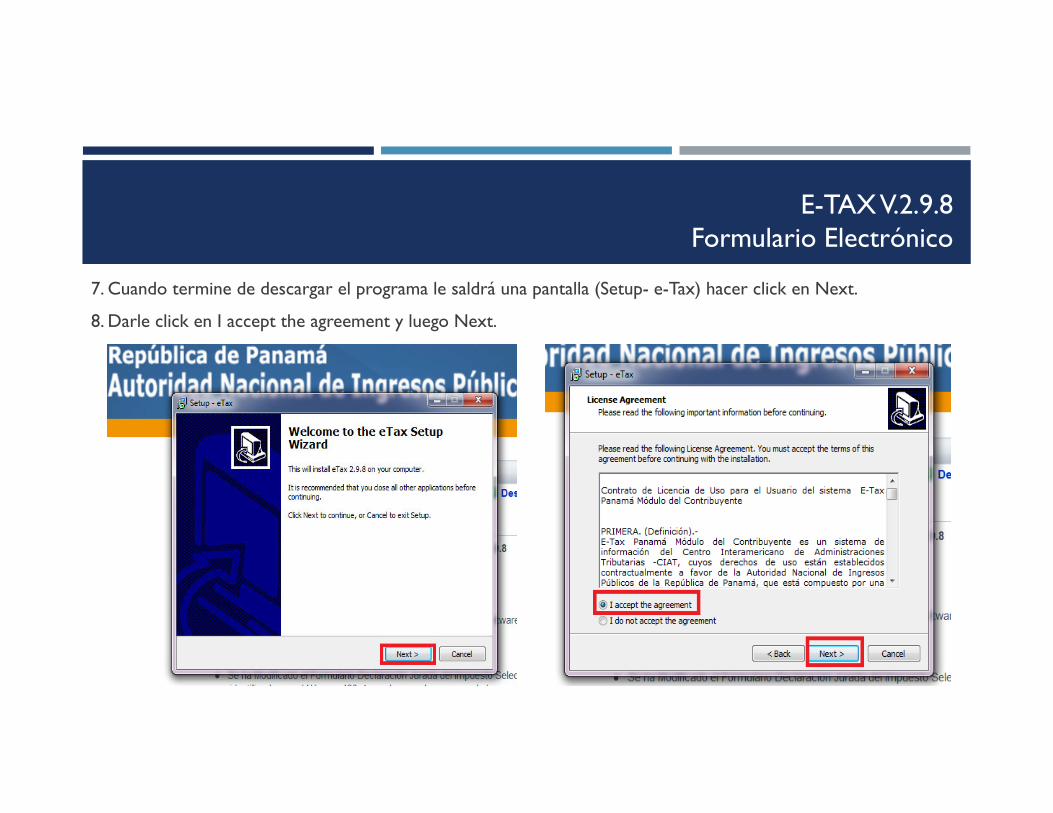

7. Cuando termine de descargar el programa le saldrá una pantalla (Setup- e-Tax) hacer click en Next.

8. Darle click en I accept the agreement y luego Next.

E-TAX V.2.9.8 Formulario Electrónico

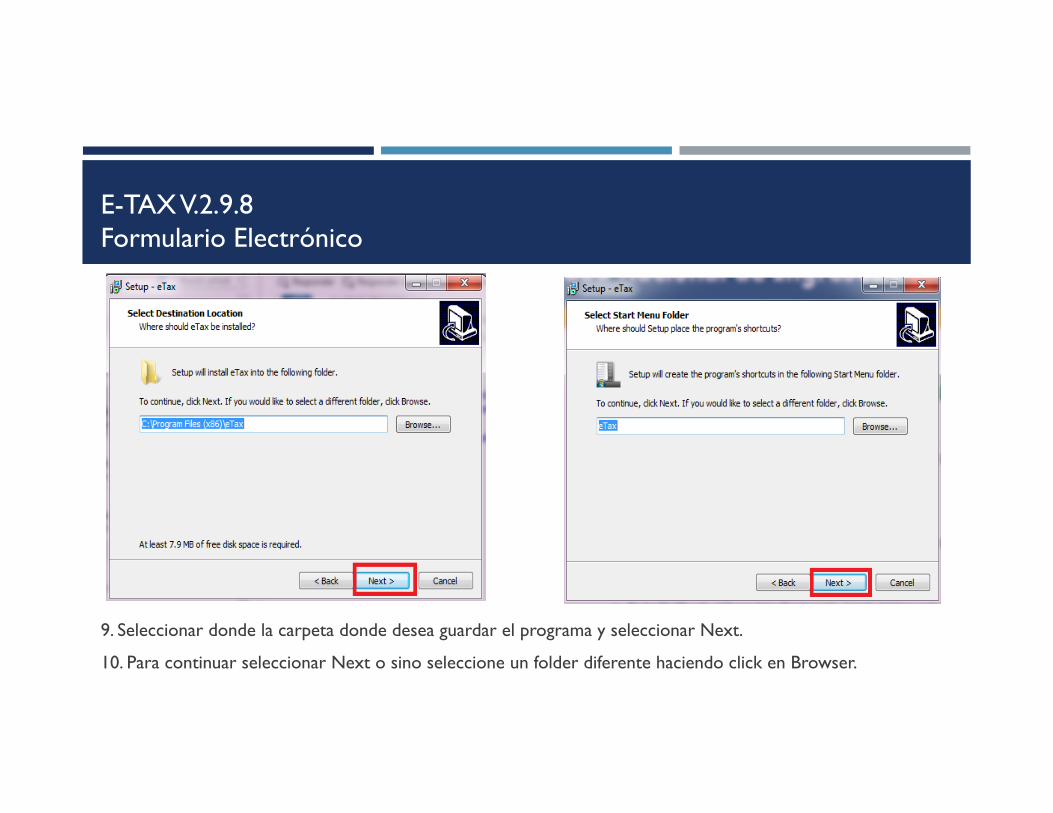

9. Seleccionar donde la carpeta donde desea guardar el programa y seleccionar Next.

10. Para continuar seleccionar Next o sino seleccione un folder diferente haciendo click en Browser.

E-TAX V.2.9.8 Formulario Electrónico

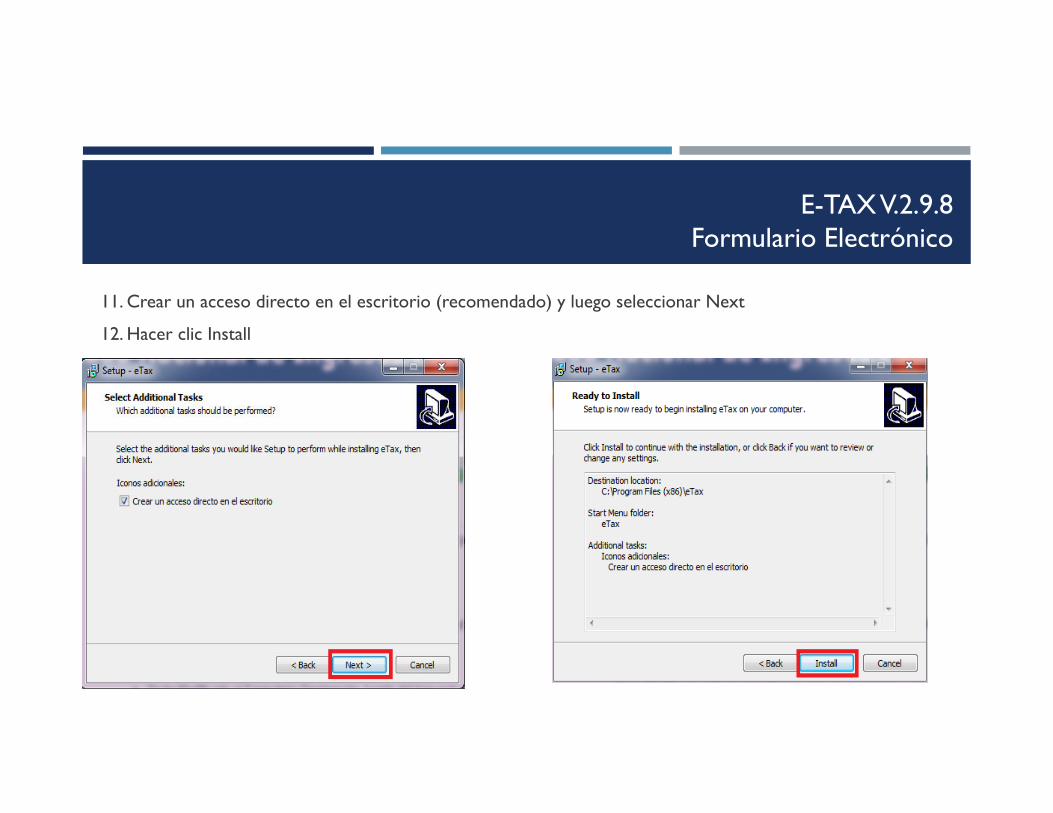

11. Crear un acceso directo en el escritorio (recomendado) y luego seleccionar Next

12. Hacer clic Install

E-TAX V.2.9.8 Formulario Electrónico

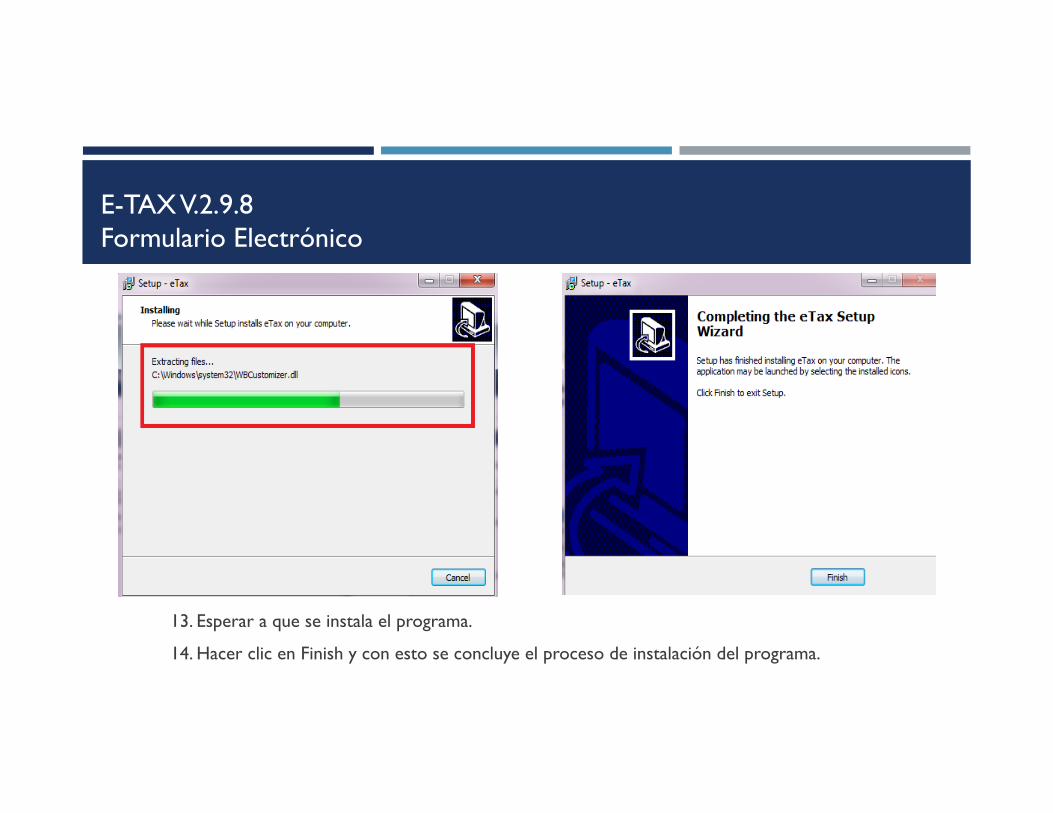

13. Esperar a que se instala el programa.

14. Hacer clic en Finish y con esto se concluye el proceso de instalación del programa.

E-TAX V.2.9.8 Formulario Electrónico

¡ Luego de la instalación le saldrá el siguiente mensaje de Bienvenida al sistema e-Tax.

E-TAX V.2.9.8 Formulario Electrónico

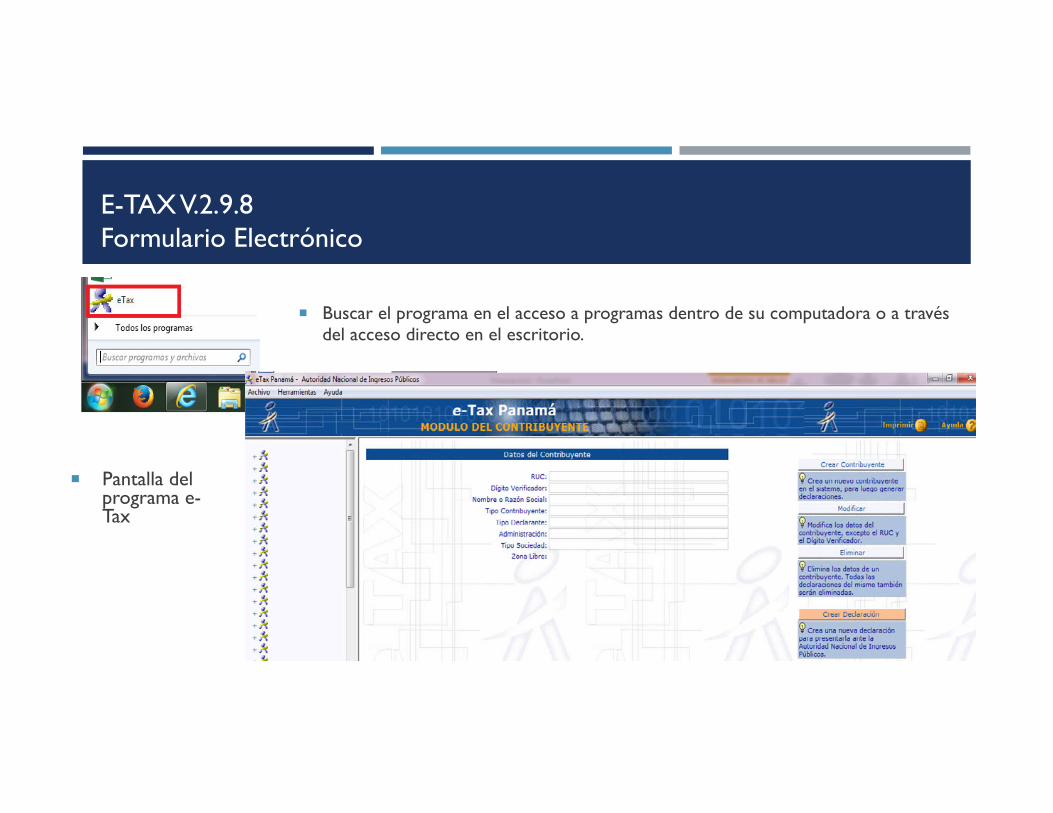

¡ Buscar el programa en el acceso a programas dentro de su computadora o a través del acceso directo en el escritorio.

¡ Pantalla del programa e-Tax

E-TAX V.2.9.8 Formulario Electrónico

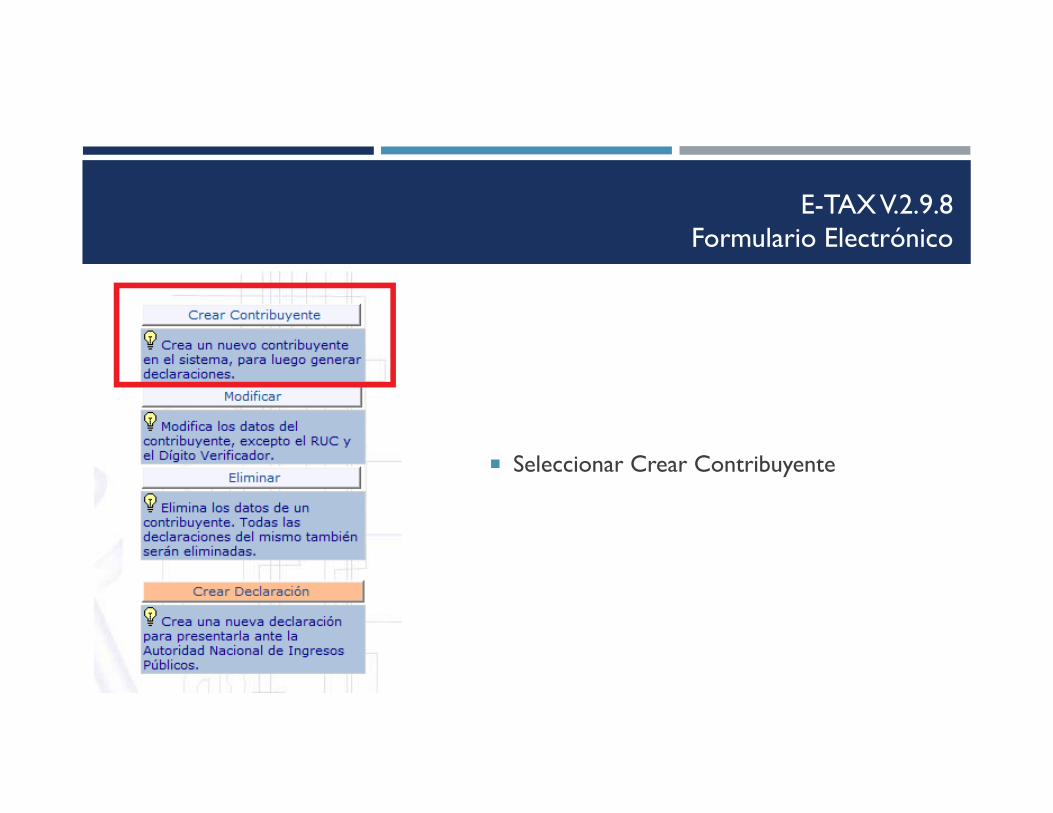

¡ Seleccionar Crear Contribuyente

E-TAX V.2.9.8 Formulario Electrónico

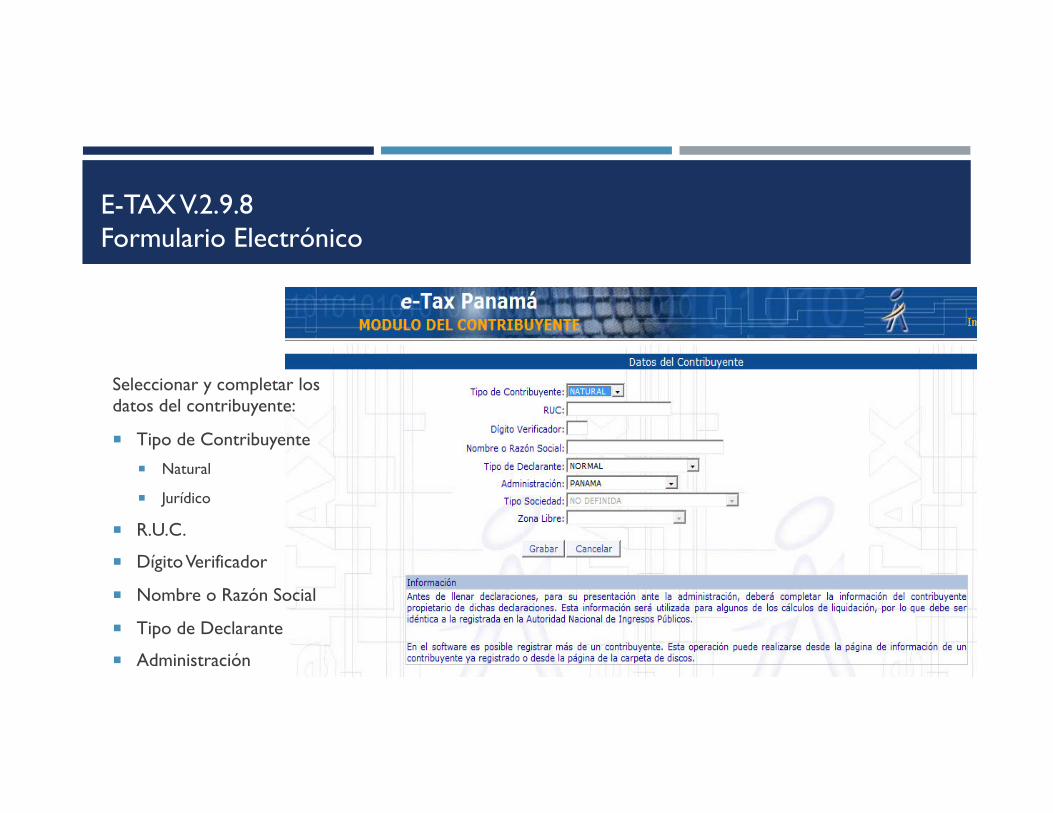

Seleccionar y completar los datos del contribuyente:

¡ Tipo de Contribuyente

¡ Natural

¡ Jurídico

¡ R.U.C.

¡ Dígito Verificador

¡ Nombre o Razón Social

¡ Tipo de Declarante

¡ Administración

E-TAX V.2.9.8 Formulario Electrónico

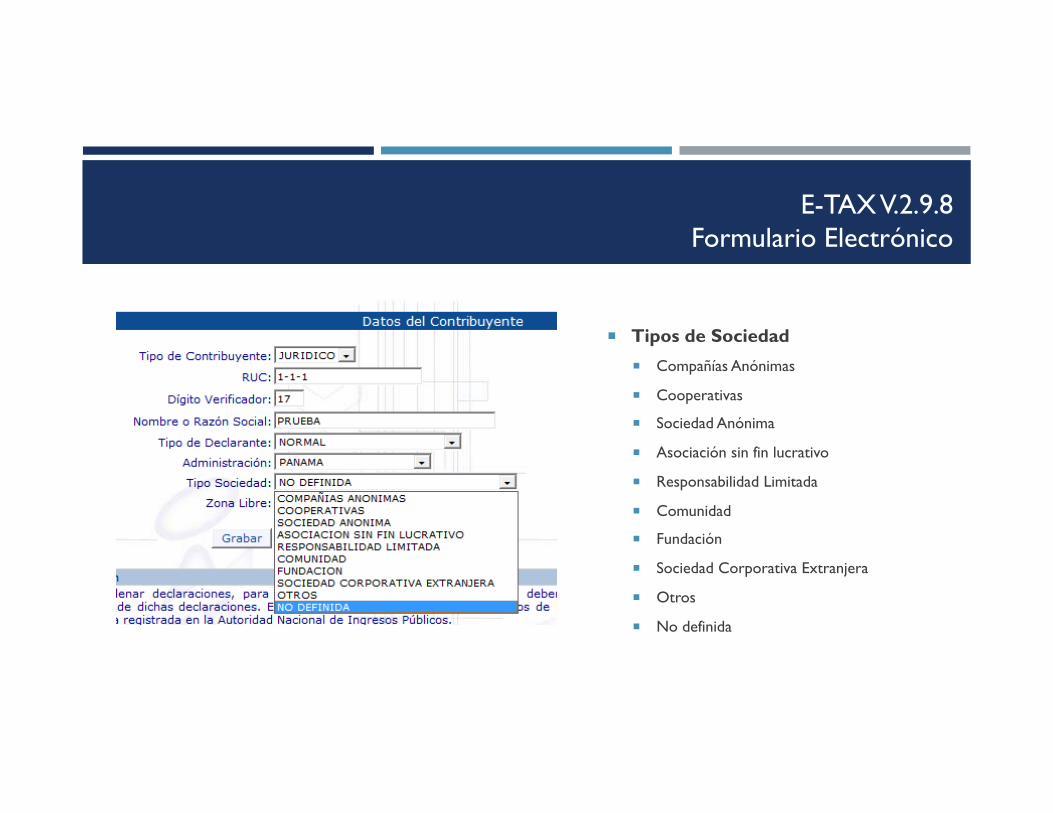

¡ Tipos de Sociedad ¡ Compañías Anónimas

¡ Cooperativas

¡ Sociedad Anónima

¡ Asociación sin fin lucrativo

¡ Responsabilidad Limitada

¡ Comunidad

¡ Fundación

¡ Sociedad Corporativa Extranjera

¡ Otros

¡ No definida

E-TAX V.2.9.8 Formulario Electrónico

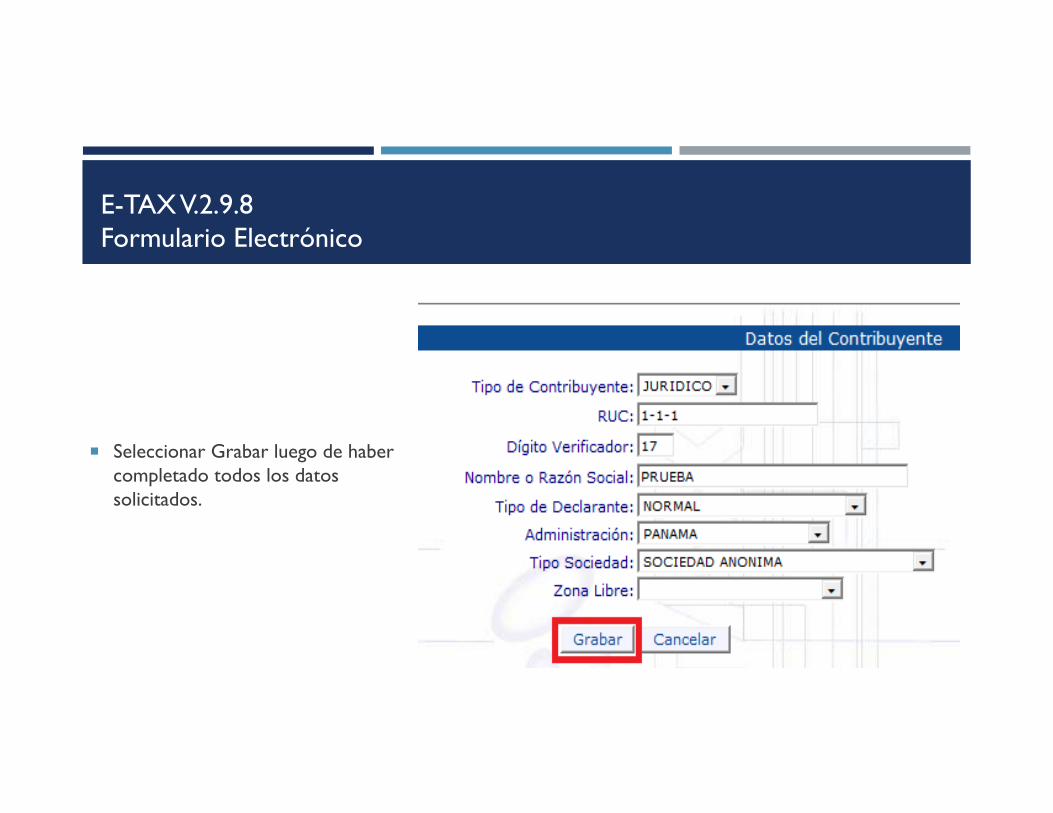

¡ Seleccionar Grabar luego de haber completado todos los datos solicitados.

E-TAX V.2.9.8 Formulario Electrónico

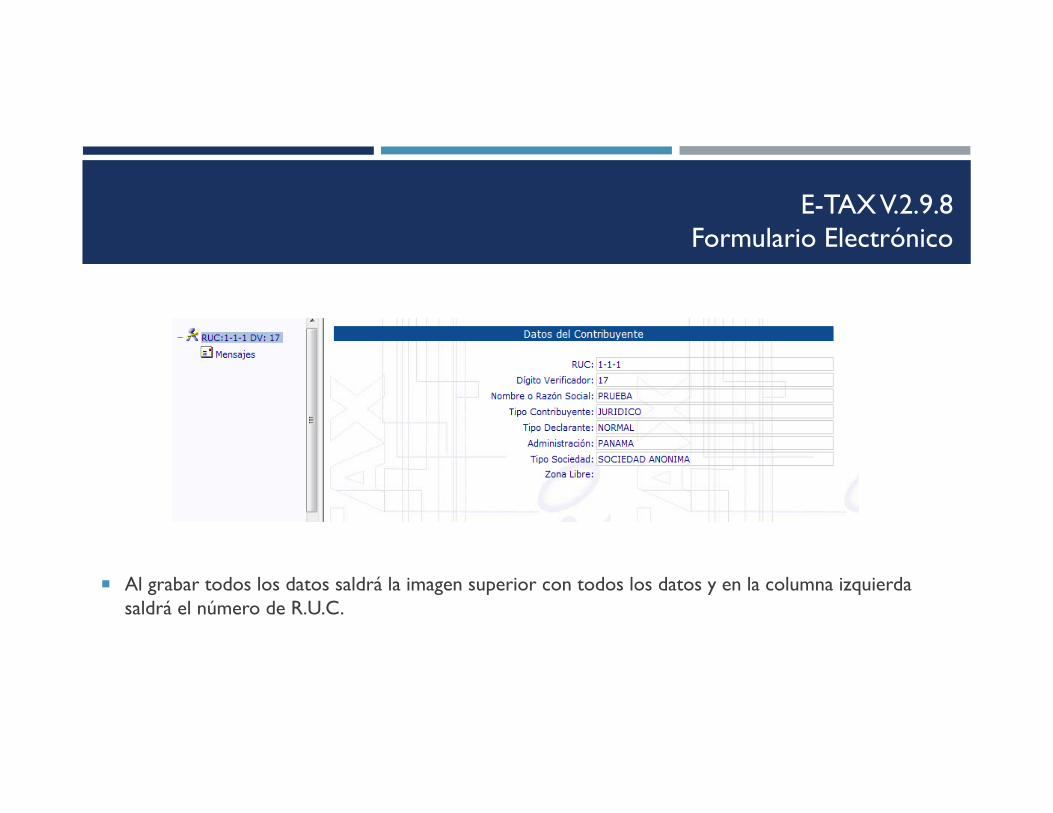

¡ Al grabar todos los datos saldrá la imagen superior con todos los datos y en la columna izquierda saldrá el número de R.U.C.

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES INMUEBLES

BASE LEGAL

LEY 106 DE 1974 REFORMADA POR LA LEY 31 DE 30 DE DICIEMBRE DE 1991.

LEY 6 DE 2 DE FEBRERO DE 2005.

LEY 5 DE 25 DE ENERO DE 2006.

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES INMUEBLES

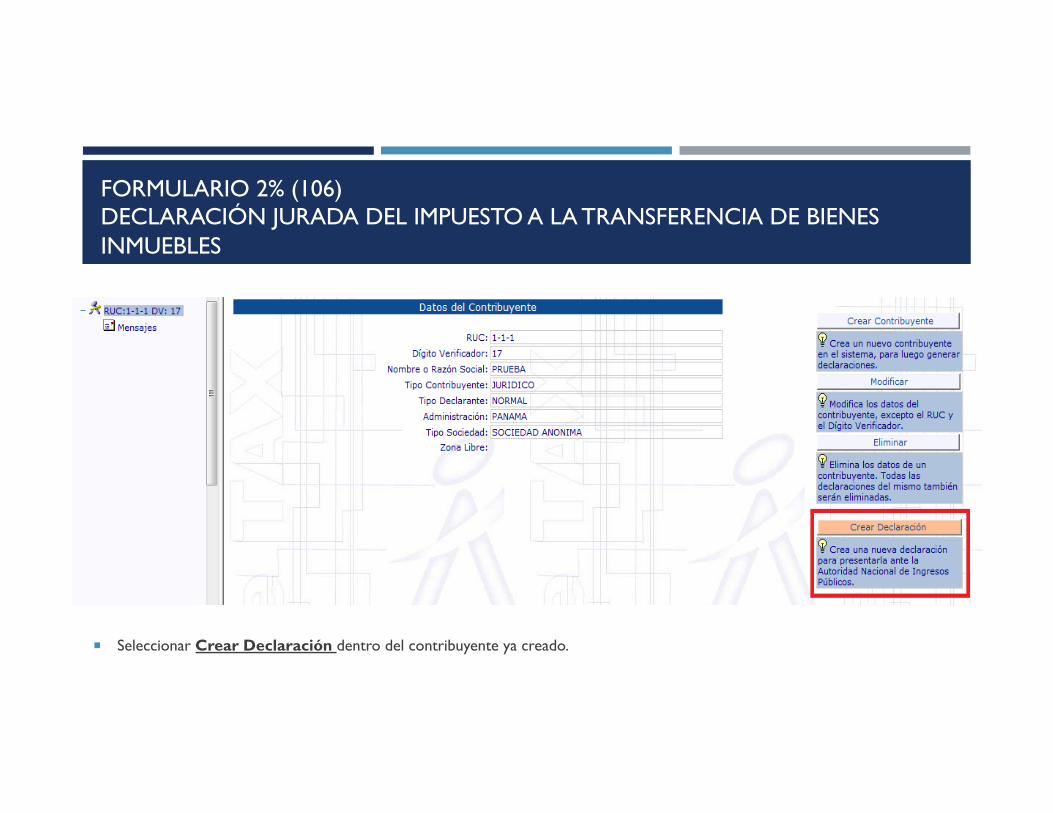

¡ Seleccionar Crear Declaración dentro del contribuyente ya creado.

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES

INMUEBLES

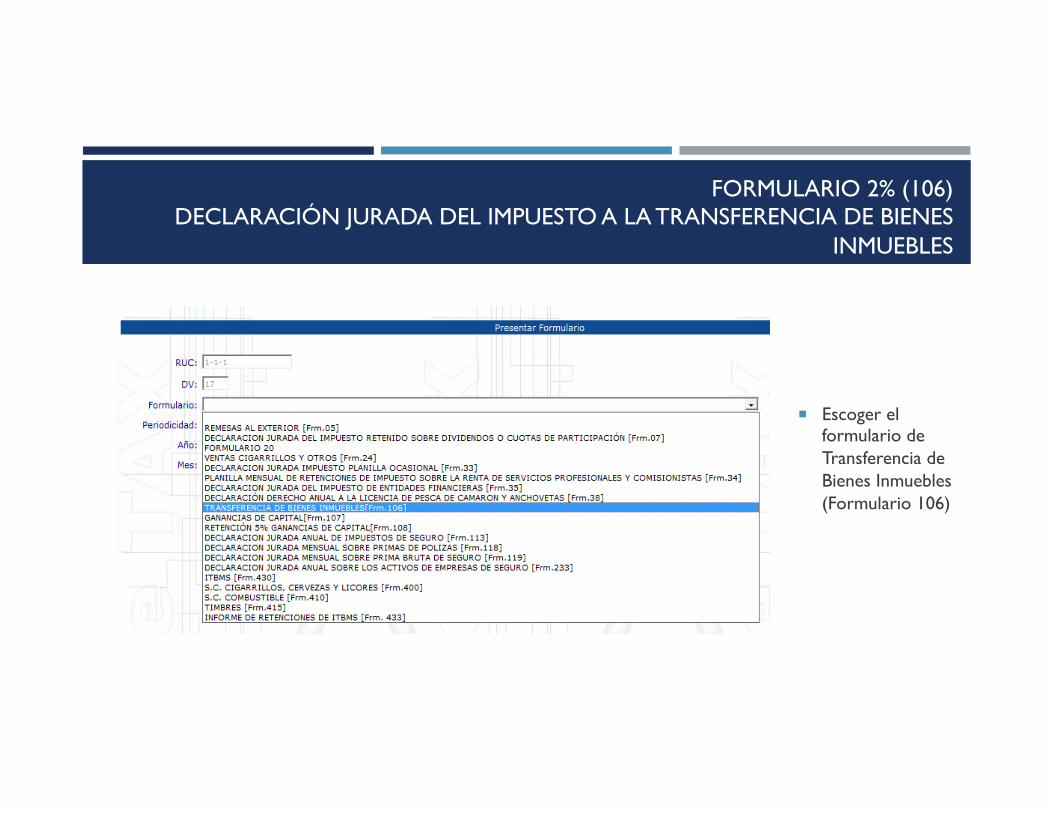

¡ Escoger el formulario de Transferencia de Bienes Inmuebles (Formulario 106)

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES INMUEBLES

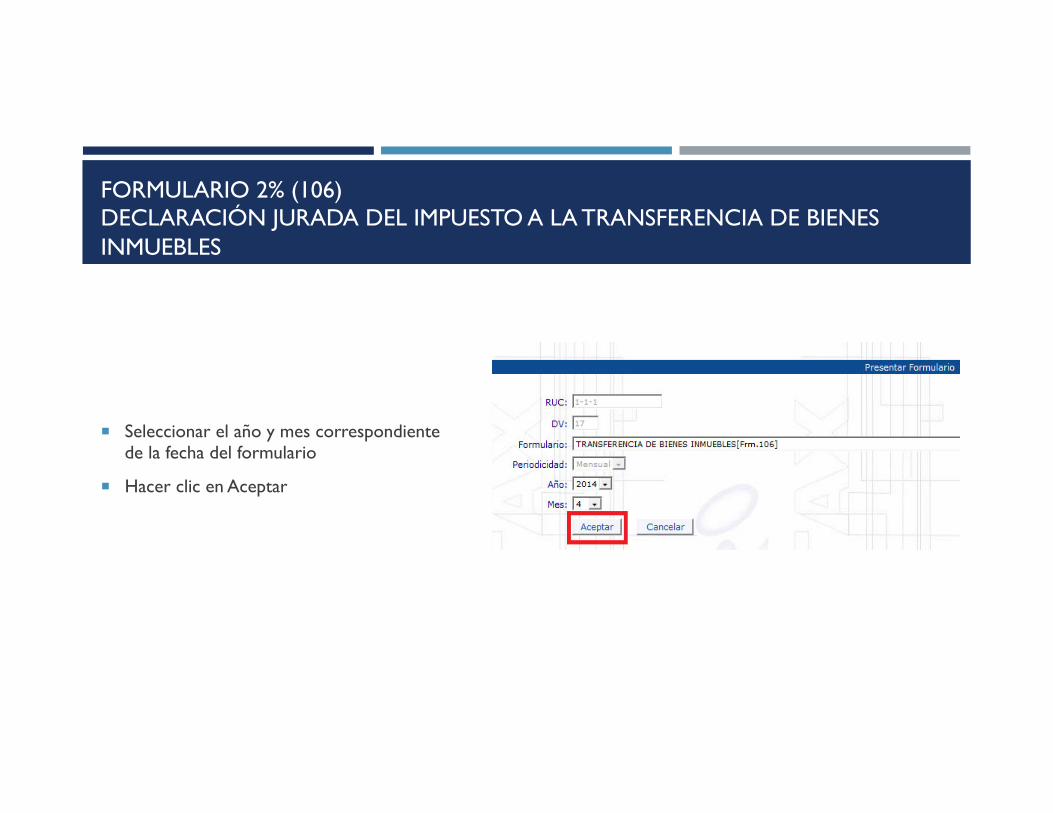

¡ Seleccionar el año y mes correspondiente de la fecha del formulario

¡ Hacer clic en Aceptar

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES

INMUEBLES

¡ Luego de seleccionado el formulario saldrá como la imagen inferior.

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES INMUEBLES

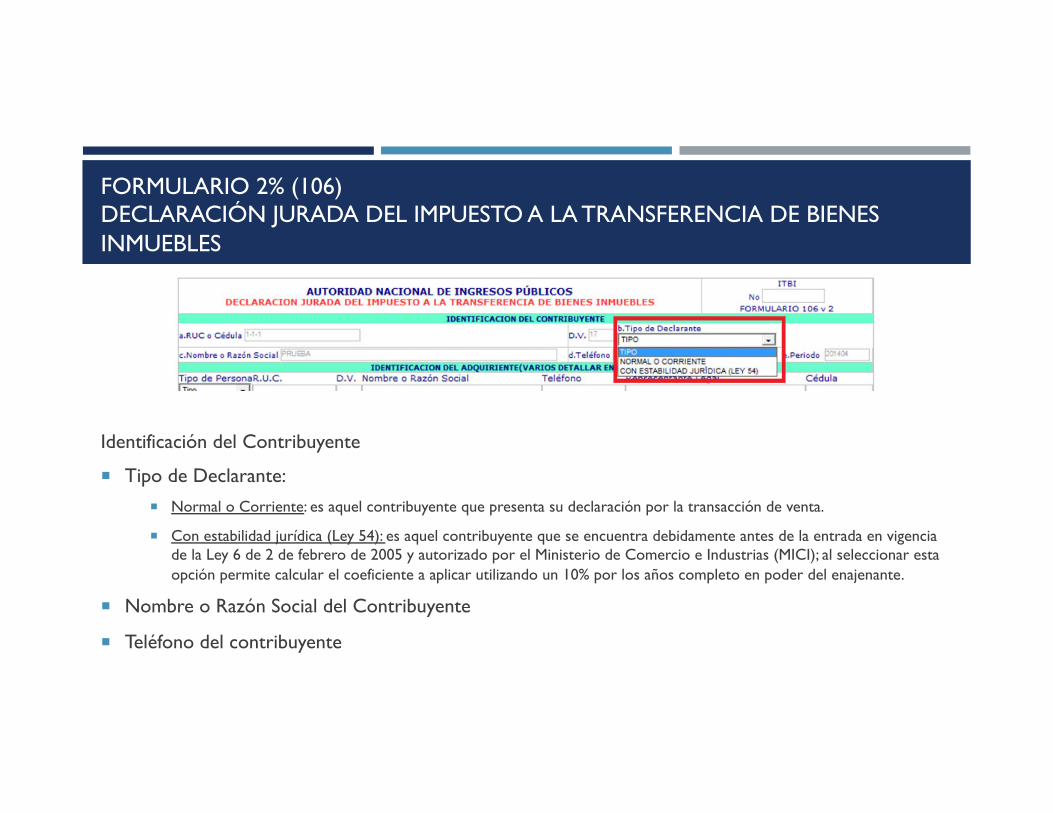

Identificación del Contribuyente

¡ Tipo de Declarante: ¡ Normal o Corriente: es aquel contribuyente que presenta su declaración por la transacción de venta.

¡ Con estabilidad jurídica (Ley 54): es aquel contribuyente que se encuentra debidamente antes de la entrada en vigencia de la Ley 6 de 2 de febrero de 2005 y autorizado por el Ministerio de Comercio e Industrias (MICI); al seleccionar esta opción permite calcular el coeficiente a aplicar utilizando un 10% por los años completo en poder del enajenante.

¡ Nombre o Razón Social del Contribuyente

¡ Teléfono del contribuyente

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES

INMUEBLES

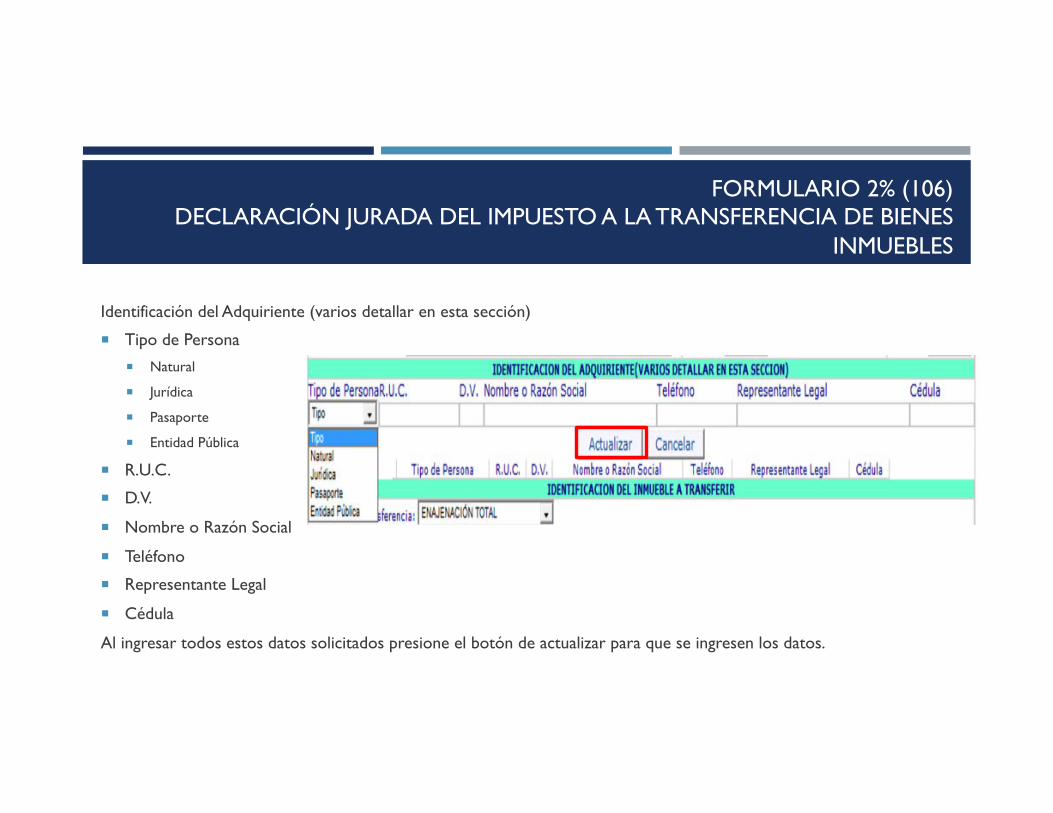

Identificación del Adquiriente (varios detallar en esta sección)

¡ Tipo de Persona

¡ Natural

¡ Jurídica

¡ Pasaporte

¡ Entidad Pública

¡ R.U.C.

¡ D.V.

¡ Nombre o Razón Social

¡ Teléfono

¡ Representante Legal

¡ Cédula

Al ingresar todos estos datos solicitados presione el botón de actualizar para que se ingresen los datos.

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES INMUEBLES

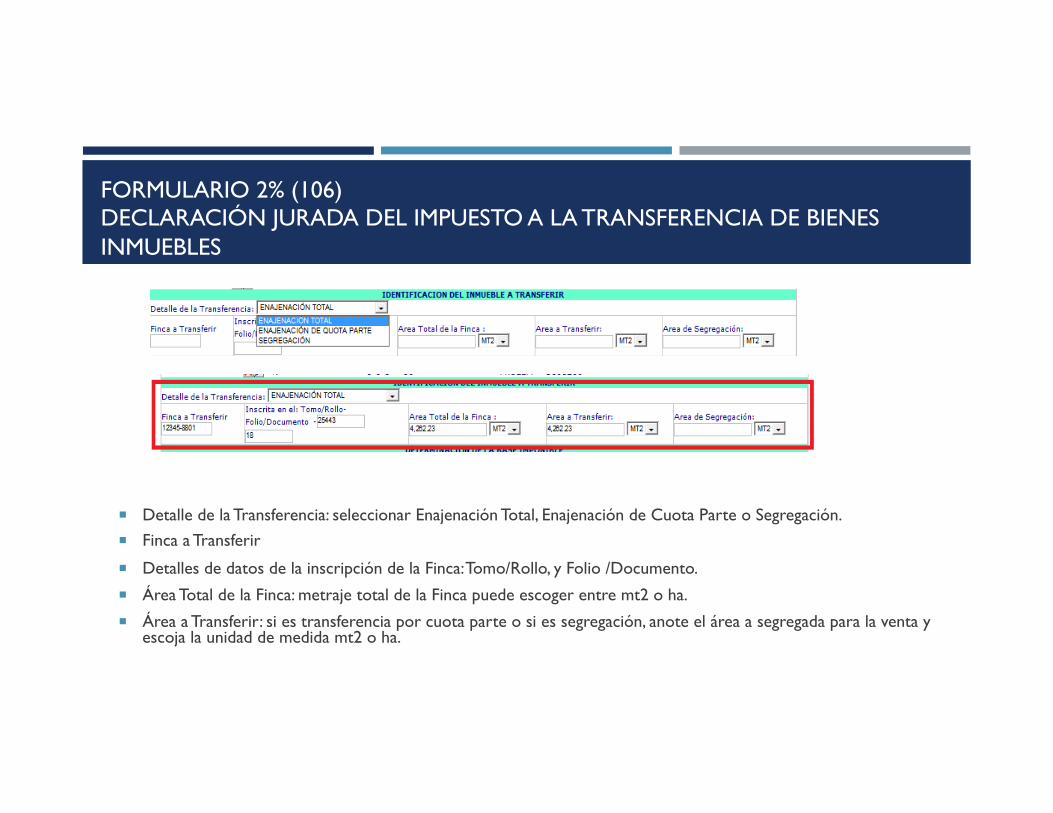

¡ Detalle de la Transferencia: seleccionar Enajenación Total, Enajenación de Cuota Parte o Segregación. ¡ Finca a Transferir

¡ Detalles de datos de la inscripción de la Finca: Tomo/Rollo, y Folio /Documento.

¡ Área Total de la Finca: metraje total de la Finca puede escoger entre mt2 o ha.

¡ Área a Transferir: si es transferencia por cuota parte o si es segregación, anote el área a segregada para la venta y escoja la unidad de medida mt2 o ha.

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES

INMUEBLES

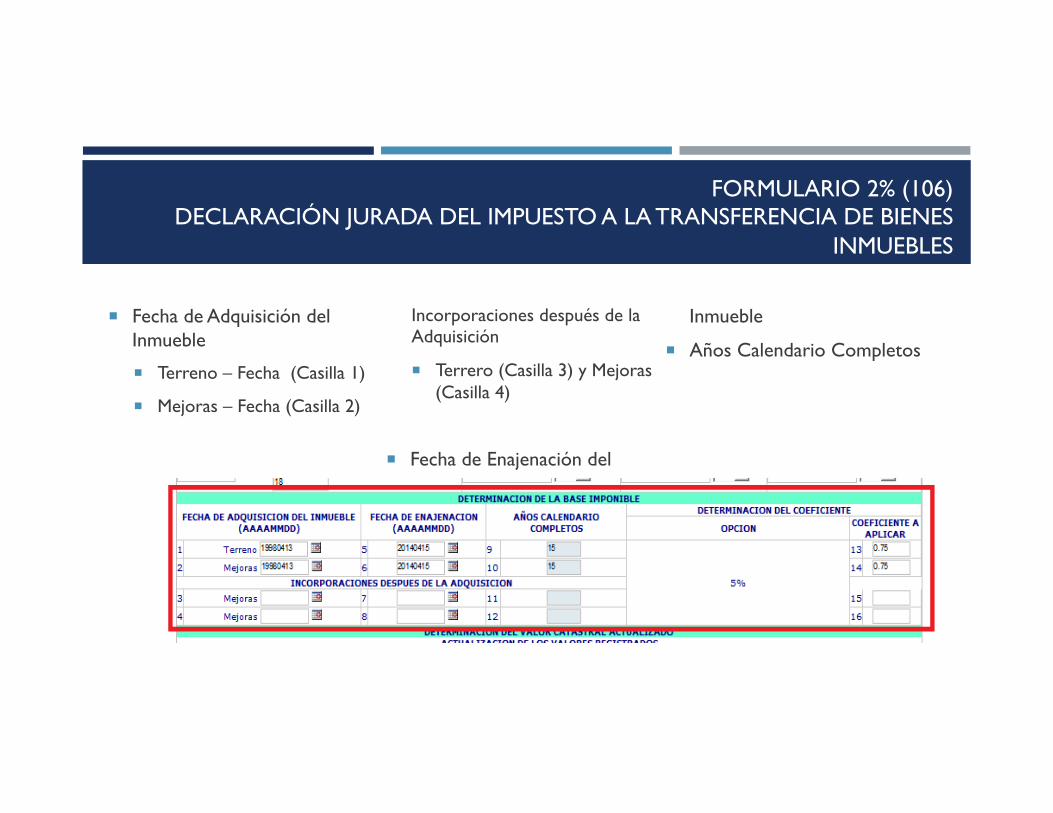

¡ Fecha de Adquisición del Inmueble

¡ Terreno – Fecha (Casilla 1)

¡ Mejoras – Fecha (Casilla 2)

Incorporaciones después de la Adquisición

¡ Terrero (Casilla 3) y Mejoras (Casilla 4)

¡ Fecha de Enajenación del

Inmueble

¡ Años Calendario Completos

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES INMUEBLES

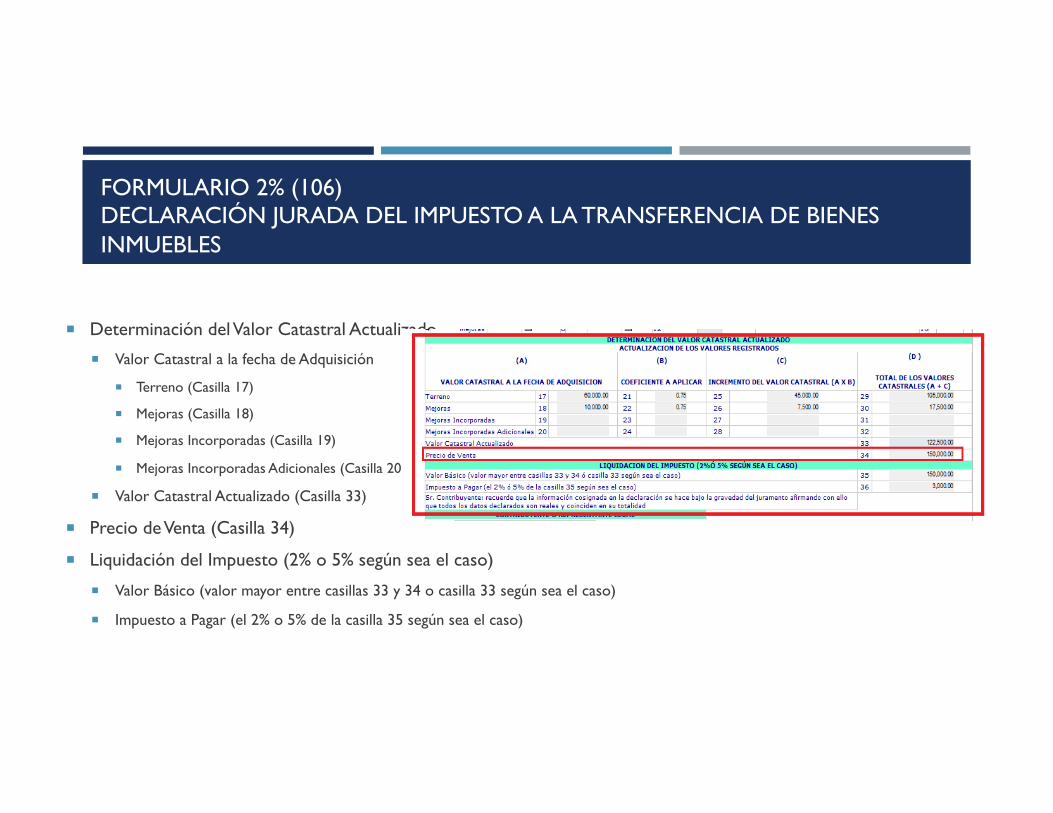

¡ Determinación del Valor Catastral Actualizado

¡ Valor Catastral a la fecha de Adquisición

¡ Terreno (Casilla 17)

¡ Mejoras (Casilla 18)

¡ Mejoras Incorporadas (Casilla 19)

¡ Mejoras Incorporadas Adicionales (Casilla 20)

¡ Valor Catastral Actualizado (Casilla 33)

¡ Precio de Venta (Casilla 34)

¡ Liquidación del Impuesto (2% o 5% según sea el caso)

¡ Valor Básico (valor mayor entre casillas 33 y 34 o casilla 33 según sea el caso)

¡ Impuesto a Pagar (el 2% o 5% de la casilla 35 según sea el caso)

FORMULARIO 2% (106) DECLARACIÓN JURADA DEL IMPUESTO A LA TRANSFERENCIA DE BIENES

INMUEBLES

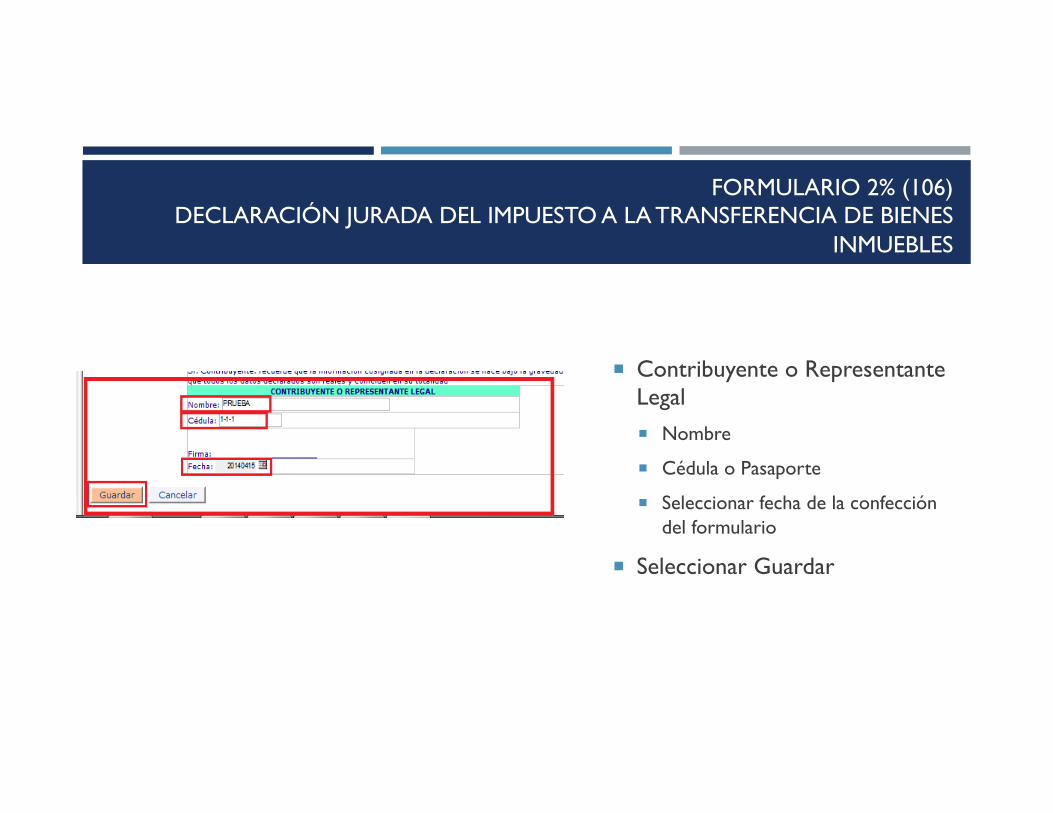

¡ Contribuyente o Representante Legal ¡ Nombre

¡ Cédula o Pasaporte

¡ Seleccionar fecha de la confección del formulario

¡ Seleccionar Guardar

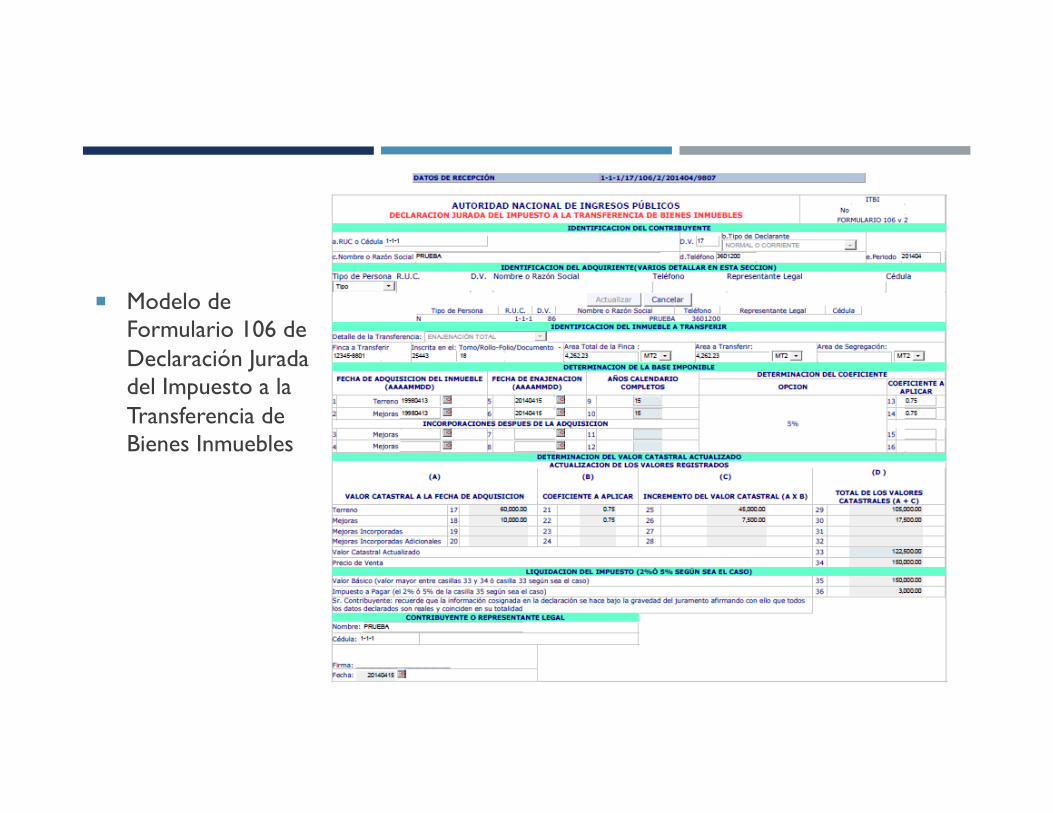

¡ Modelo de Formulario 106 de Declaración Jurada del Impuesto a la Transferencia de Bienes Inmuebles

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

BASE LEGAL

ART. 701 DEL CÓDIGO FISCAL.

LEY 6 DE 2 DE FEBRERO DE 2005.

LEY 18 DE 26 DE JUNIO DE 2006.

DECRETO EJECUTIVO NO. 170 DE 27 DE OCTUBRE DE 1993.

DECRETO EJECUTIVO 143 DE 27 DE OCTUBRE DE 2005.

LEY 49 DE 17 DE SEPTIEMBRE DE 2009.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

¡ Este formulario lo debe llenar todo contribuyente (natural o jurídico) que tenga que pagar el Impuesto sobre la Renta a una tasa fija y definitiva del diez por ciento (10%).

¡ Salvo las ganancias de capital de los bienes inmuebles dedicados a la actividad agropecuaria y de aquellas fincas destinadas al uso habitacional ubicados en áreas rurales con valor catastral de hasta diez mil (B/. 10,000.00) pagarán el impuesto sobre la renta sobre la ganancia de capital producto de su transferencia a una tasa única y definitiva del tres (3%). Esta tasa fija y definitiva será pagadera antes de la inscripción de la escritura pública correspondiente en el Registro Público, al mismo tiempo que el dos (2%) de impuesto de Transferencia de Bienes Inmuebles.

¡ La venta que se trate no se computará para la determinación de los ingresos gravables del contribuyente y éste no tendrá derecho a deducir el monto del impuesto de transferencia en que haya incurrido.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

¡ Seleccionar Crear Declaración dentro del contribuyente ya registrado.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

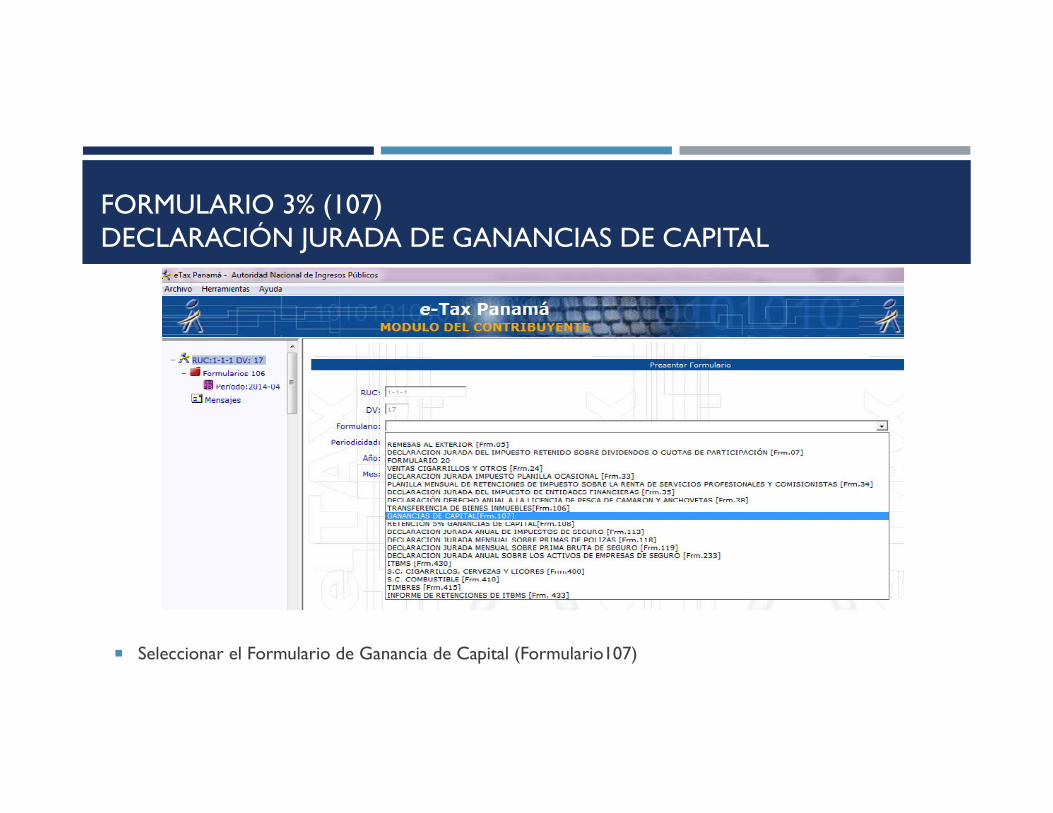

¡ Seleccionar el Formulario de Ganancia de Capital (Formulario107)

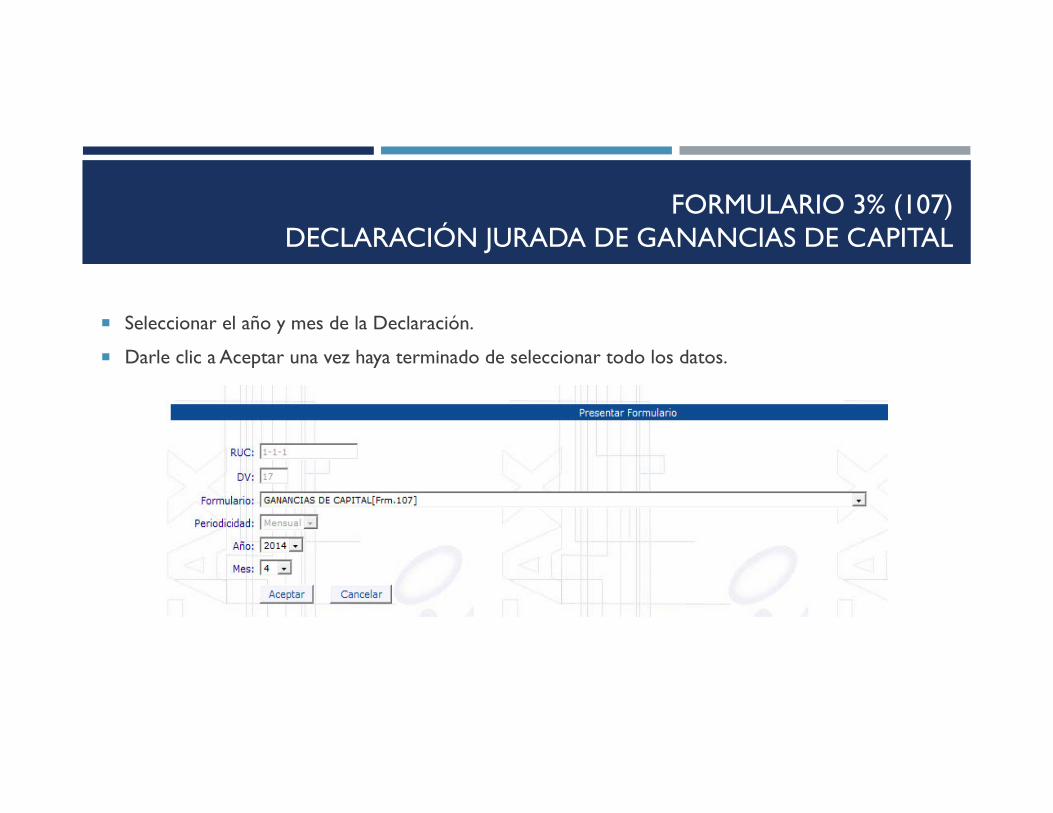

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

¡ Seleccionar el año y mes de la Declaración.

¡ Darle clic a Aceptar una vez haya terminado de seleccionar todo los datos.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

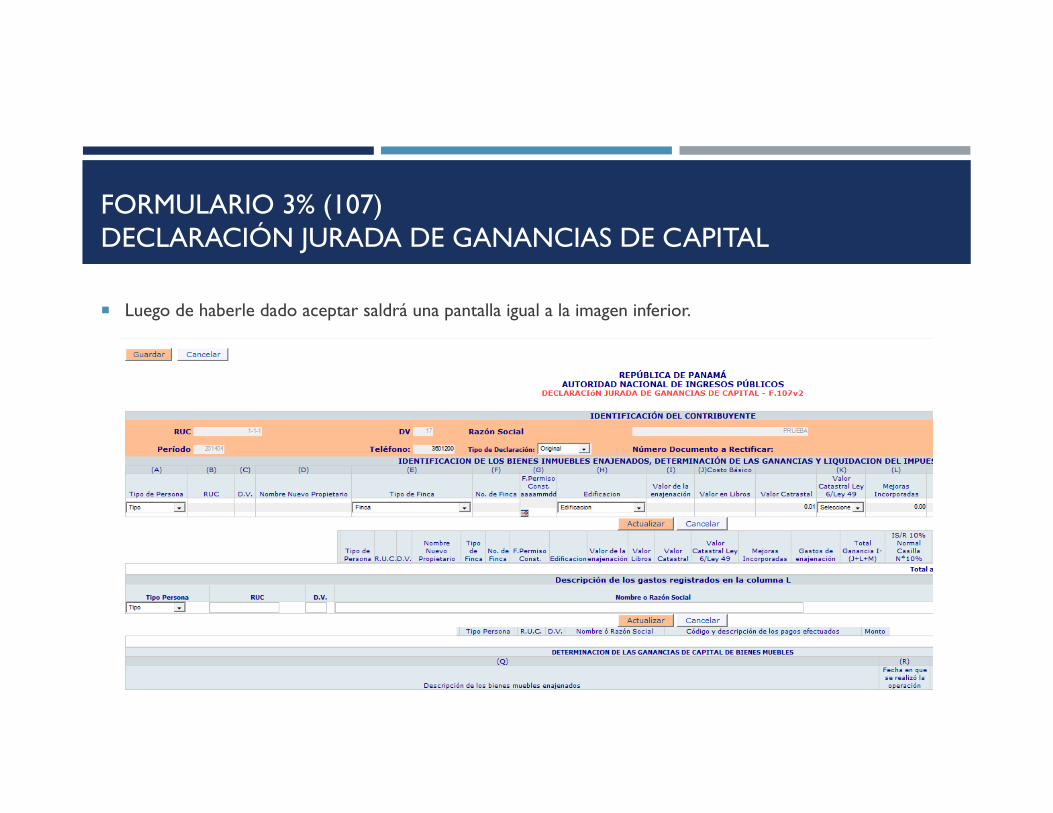

¡ Luego de haberle dado aceptar saldrá una pantalla igual a la imagen inferior.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

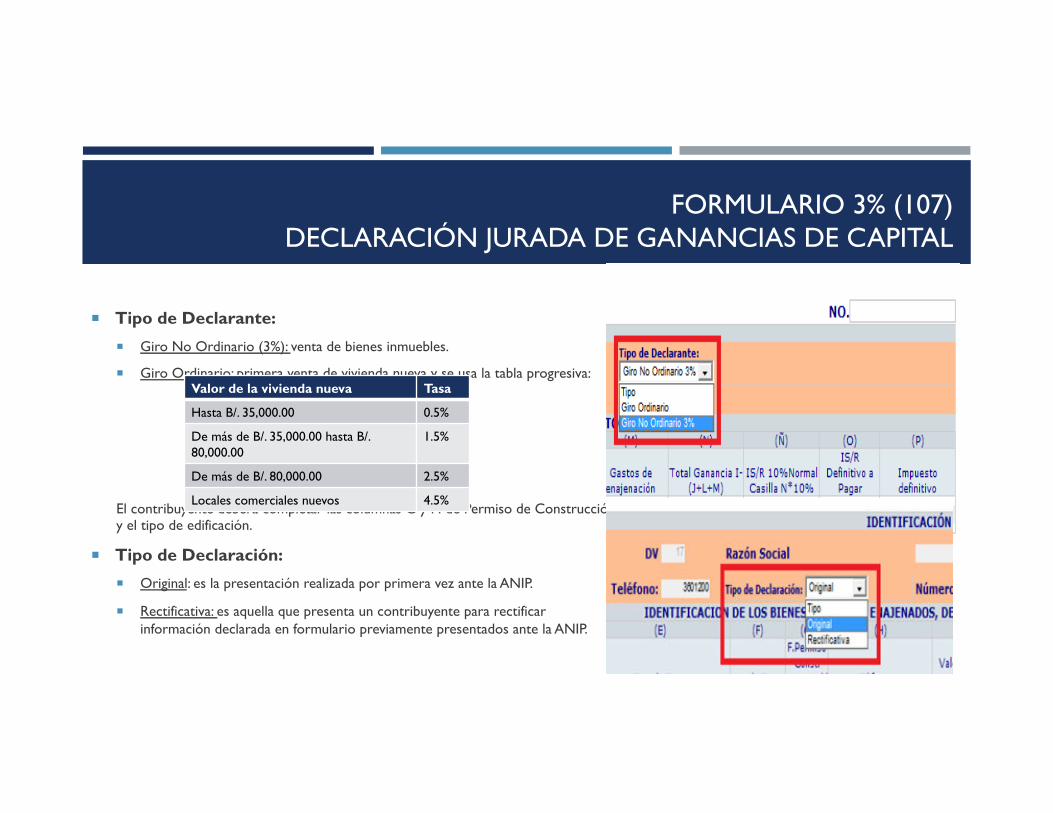

¡ Tipo de Declarante:

¡ Giro No Ordinario (3%): venta de bienes inmuebles.

¡ Giro Ordinario: primera venta de vivienda nueva y se usa la tabla progresiva:

El contribuyente deberá completar las columnas G y H de Permiso de Construcción y el tipo de edificación.

¡ Tipo de Declaración:

¡ Original: es la presentación realizada por primera vez ante la ANIP.

¡ Rectificativa: es aquella que presenta un contribuyente para rectificar información declarada en formulario previamente presentados ante la ANIP.

Valor de la vivienda nueva Tasa

Hasta B/. 35,000.00 0.5%

De más de B/. 35,000.00 hasta B/. 80,000.00

1.5%

De más de B/. 80,000.00 2.5%

Locales comerciales nuevos 4.5%

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

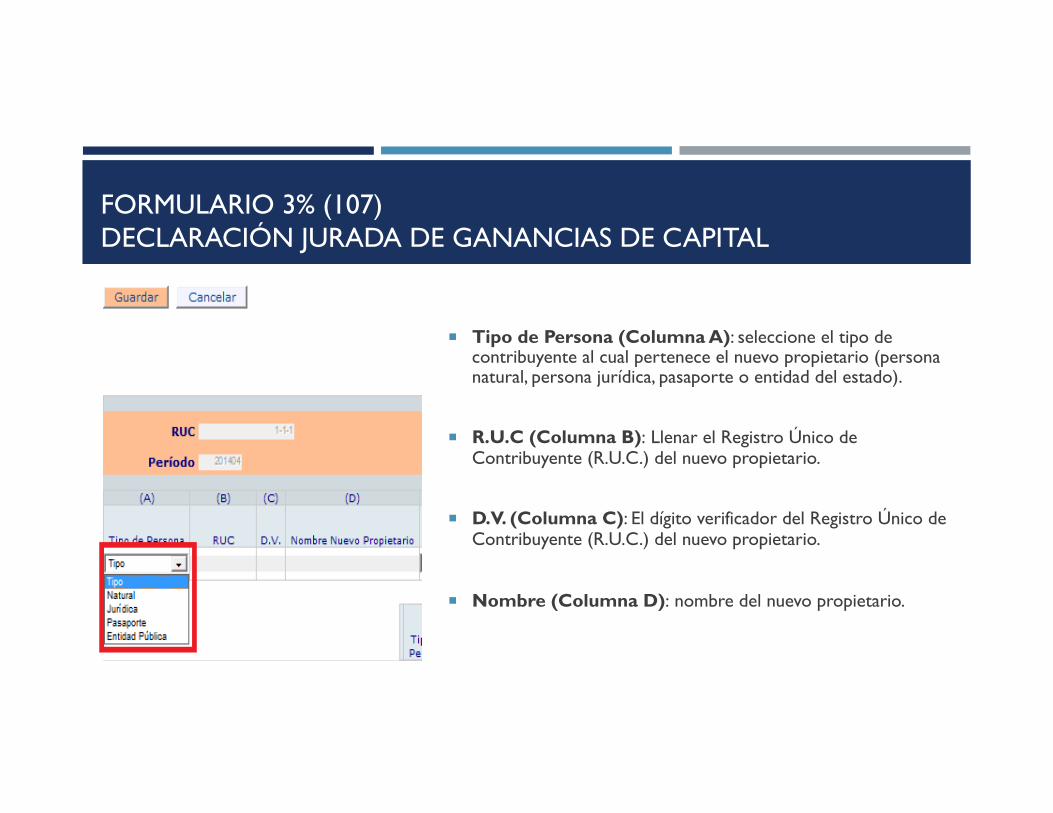

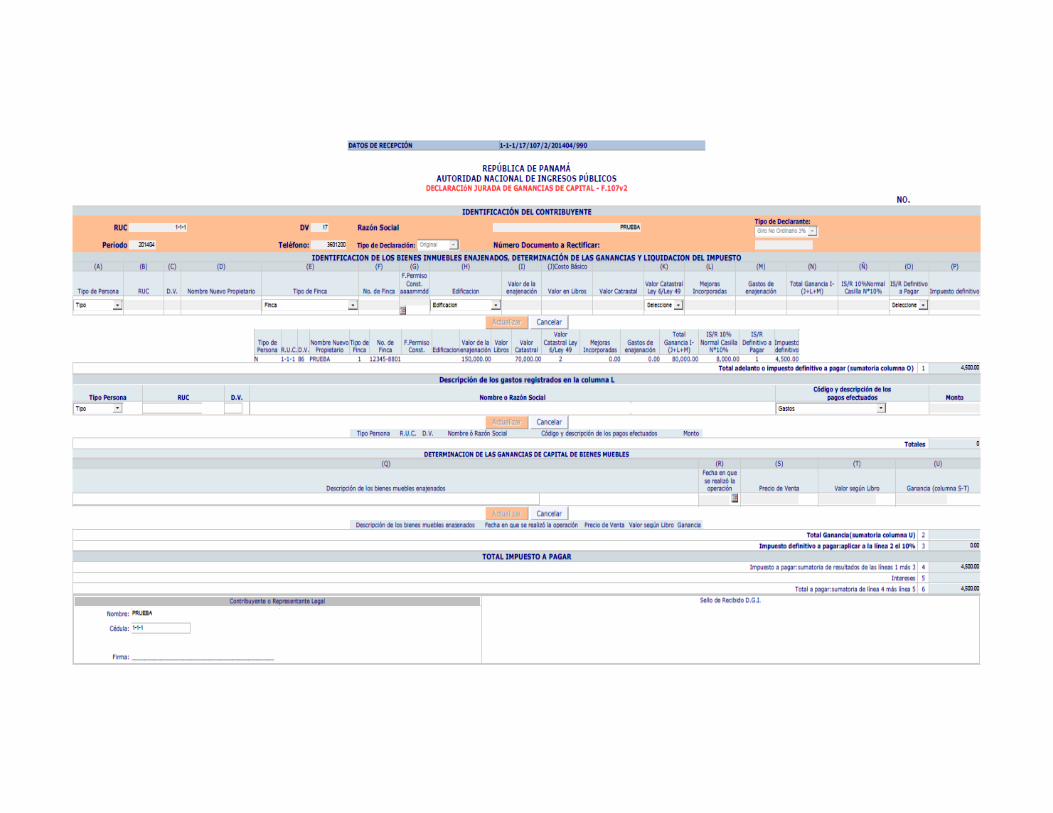

¡ Tipo de Persona (Columna A): seleccione el tipo de contribuyente al cual pertenece el nuevo propietario (persona natural, persona jurídica, pasaporte o entidad del estado).

¡ R.U.C (Columna B): Llenar el Registro Único de Contribuyente (R.U.C.) del nuevo propietario.

¡ D.V. (Columna C): El dígito verificador del Registro Único de Contribuyente (R.U.C.) del nuevo propietario.

¡ Nombre (Columna D): nombre del nuevo propietario.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

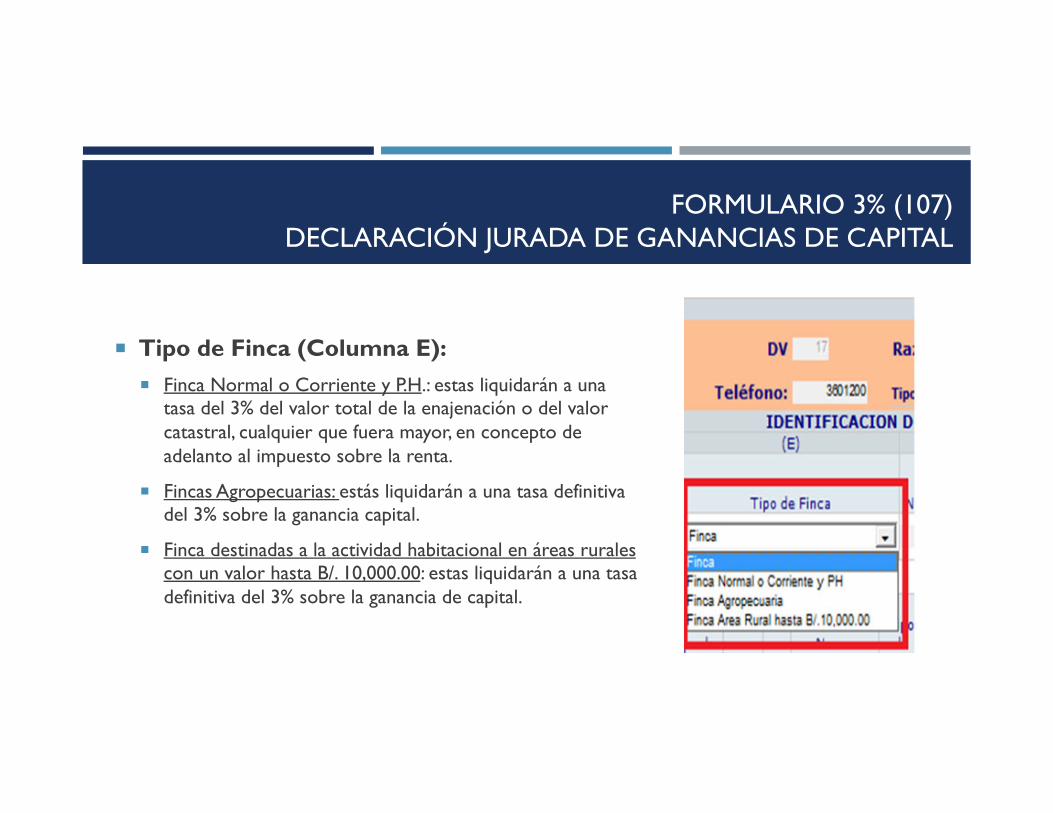

¡ Tipo de Finca (Columna E): ¡ Finca Normal o Corriente y P.H.: estas liquidarán a una

tasa del 3% del valor total de la enajenación o del valor catastral, cualquier que fuera mayor, en concepto de adelanto al impuesto sobre la renta.

¡ Fincas Agropecuarias: estás liquidarán a una tasa definitiva del 3% sobre la ganancia capital.

¡ Finca destinadas a la actividad habitacional en áreas rurales con un valor hasta B/. 10,000.00: estas liquidarán a una tasa definitiva del 3% sobre la ganancia de capital.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

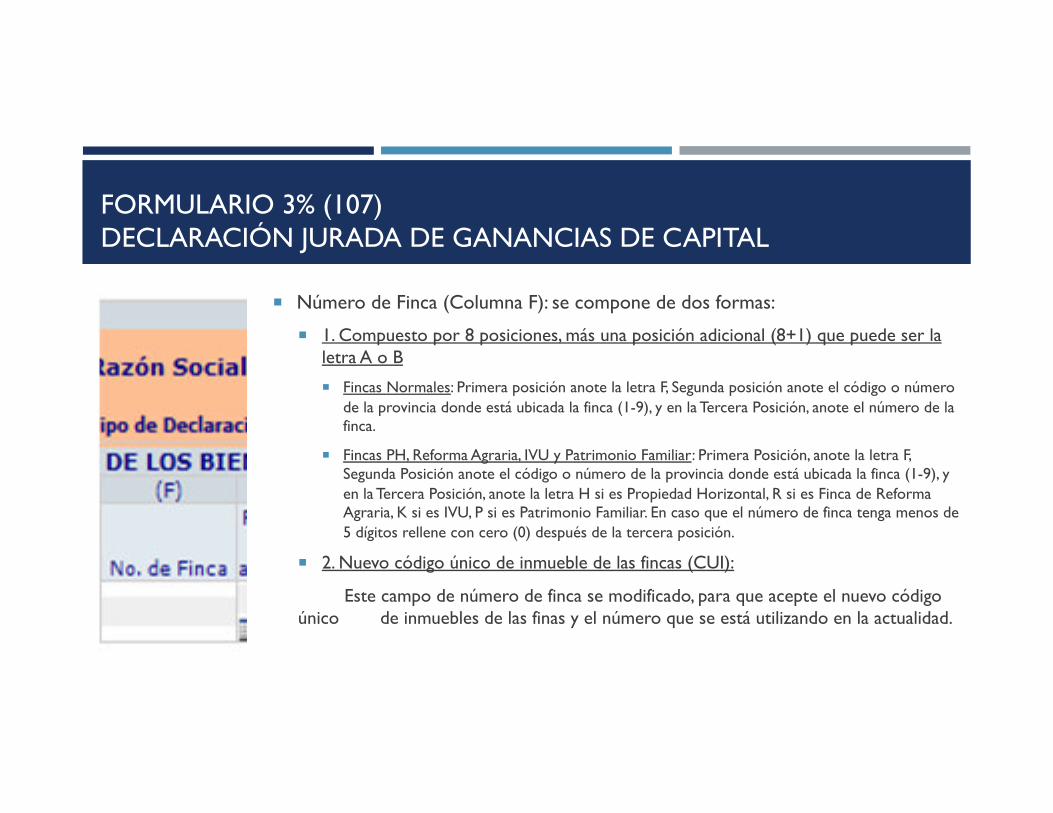

¡ Número de Finca (Columna F): se compone de dos formas:

¡ 1. Compuesto por 8 posiciones, más una posición adicional (8+1) que puede ser la letra A o B

¡ Fincas Normales: Primera posición anote la letra F, Segunda posición anote el código o número de la provincia donde está ubicada la finca (1-9), y en la Tercera Posición, anote el número de la finca.

¡ Fincas PH, Reforma Agraria, IVU y Patrimonio Familiar: Primera Posición, anote la letra F, Segunda Posición anote el código o número de la provincia donde está ubicada la finca (1-9), y en la Tercera Posición, anote la letra H si es Propiedad Horizontal, R si es Finca de Reforma Agraria, K si es IVU, P si es Patrimonio Familiar. En caso que el número de finca tenga menos de 5 dígitos rellene con cero (0) después de la tercera posición.

¡ 2. Nuevo código único de inmueble de las fincas (CUI):

Este campo de número de finca se modificado, para que acepte el nuevo código único de inmuebles de las finas y el número que se está utilizando en la actualidad.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

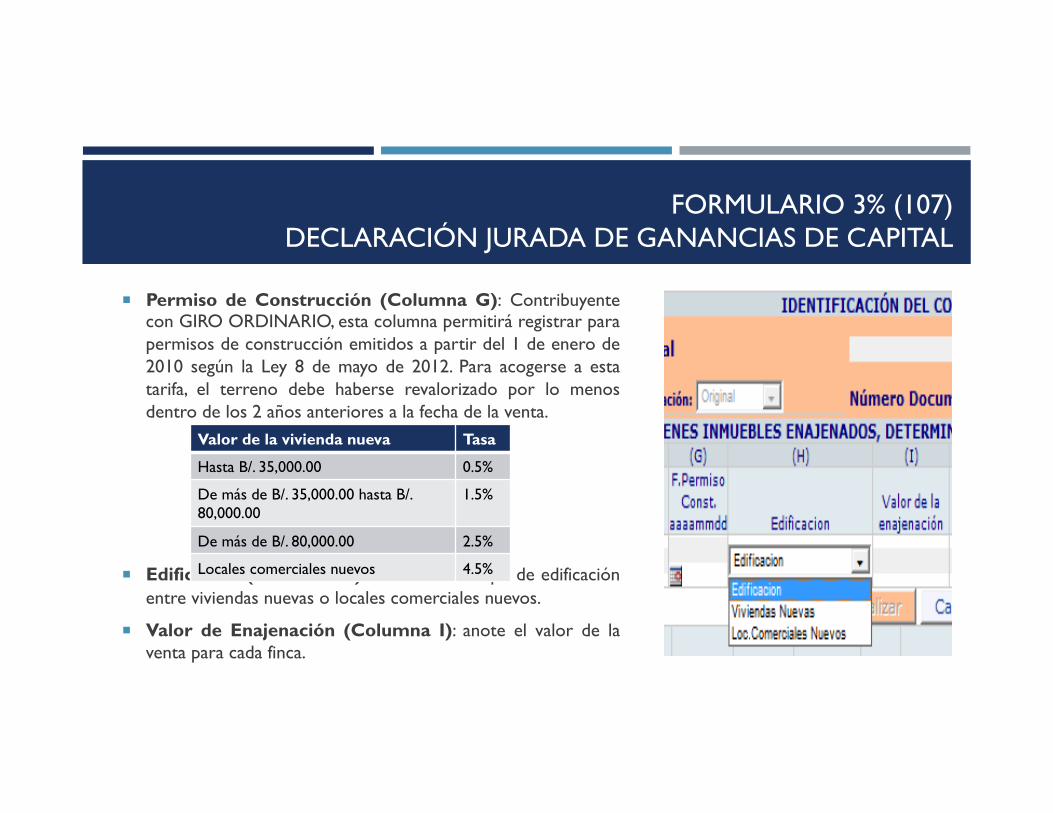

¡ Permiso de Construcción (Columna G): Contribuyente con GIRO ORDINARIO, esta columna permitirá registrar para permisos de construcción emitidos a partir del 1 de enero de 2010 según la Ley 8 de mayo de 2012. Para acogerse a esta tarifa, el terreno debe haberse revalorizado por lo menos dentro de los 2 años anteriores a la fecha de la venta.

¡ Edificación (Columna H): seleccionar el tipo de edificación entre viviendas nuevas o locales comerciales nuevos.

¡ Valor de Enajenación (Columna I): anote el valor de la venta para cada finca.

Valor de la vivienda nueva Tasa

Hasta B/. 35,000.00 0.5%

De más de B/. 35,000.00 hasta B/. 80,000.00

1.5%

De más de B/. 80,000.00 2.5%

Locales comerciales nuevos 4.5%

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

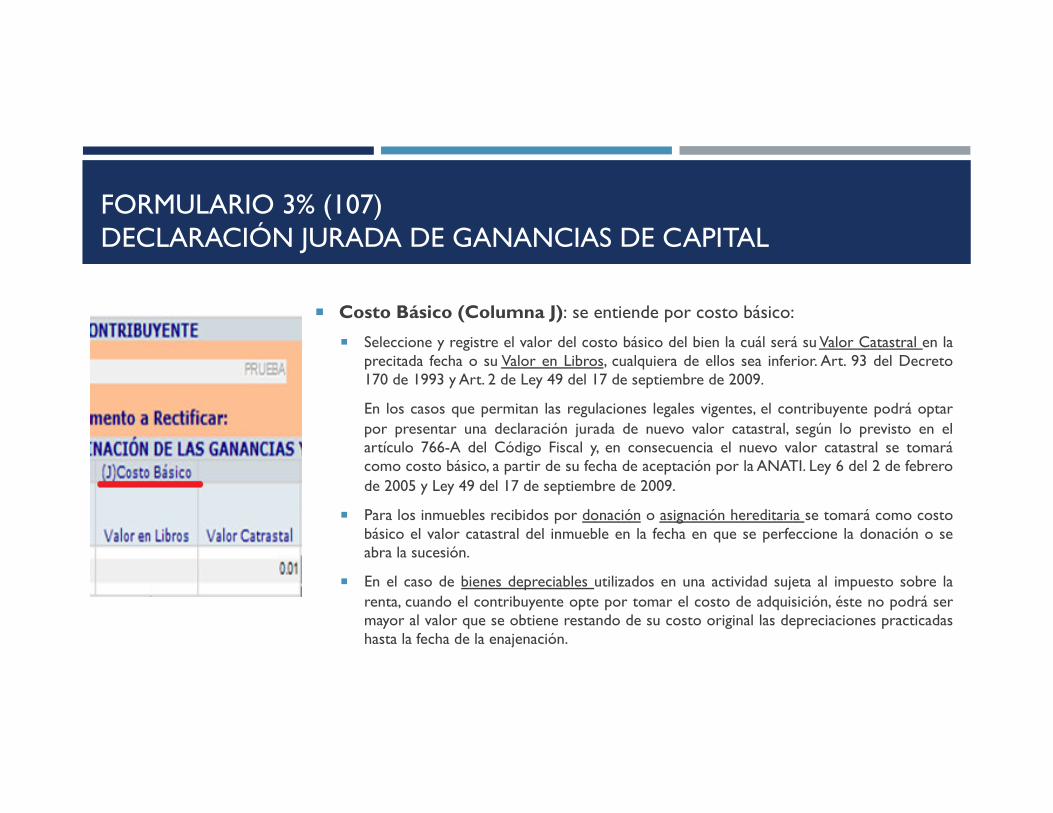

¡ Costo Básico (Columna J): se entiende por costo básico:

¡ Seleccione y registre el valor del costo básico del bien la cuál será su Valor Catastral en la precitada fecha o su Valor en Libros, cualquiera de ellos sea inferior. Art. 93 del Decreto 170 de 1993 y Art. 2 de Ley 49 del 17 de septiembre de 2009.

En los casos que permitan las regulaciones legales vigentes, el contribuyente podrá optar por presentar una declaración jurada de nuevo valor catastral, según lo previsto en el artículo 766-A del Código Fiscal y, en consecuencia el nuevo valor catastral se tomará como costo básico, a partir de su fecha de aceptación por la ANATI. Ley 6 del 2 de febrero de 2005 y Ley 49 del 17 de septiembre de 2009.

¡ Para los inmuebles recibidos por donación o asignación hereditaria se tomará como costo básico el valor catastral del inmueble en la fecha en que se perfeccione la donación o se abra la sucesión.

¡ En el caso de bienes depreciables utilizados en una actividad sujeta al impuesto sobre la renta, cuando el contribuyente opte por tomar el costo de adquisición, éste no podrá ser mayor al valor que se obtiene restando de su costo original las depreciaciones practicadas hasta la fecha de la enajenación.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

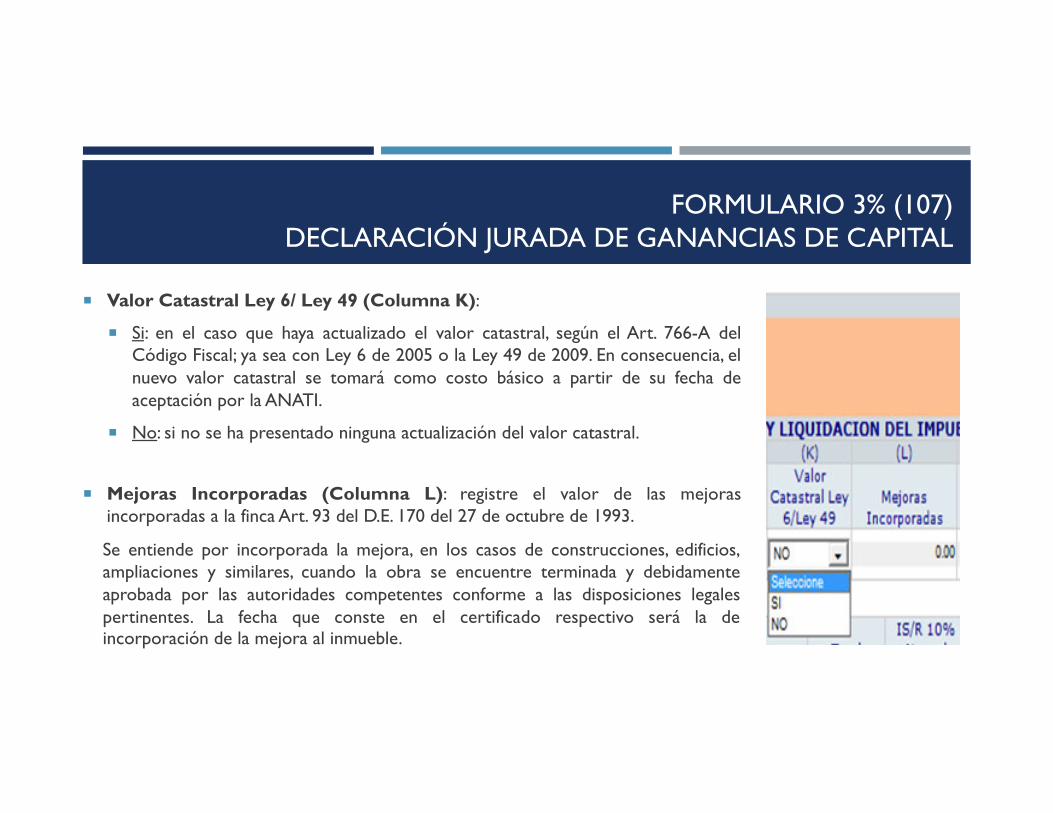

¡ Valor Catastral Ley 6/ Ley 49 (Columna K):

¡ Si: en el caso que haya actualizado el valor catastral, según el Art. 766-A del Código Fiscal; ya sea con Ley 6 de 2005 o la Ley 49 de 2009. En consecuencia, el nuevo valor catastral se tomará como costo básico a partir de su fecha de aceptación por la ANATI.

¡ No: si no se ha presentado ninguna actualización del valor catastral.

¡ Mejoras Incorporadas (Columna L): registre el valor de las mejoras incorporadas a la finca Art. 93 del D.E. 170 del 27 de octubre de 1993.

Se entiende por incorporada la mejora, en los casos de construcciones, edificios, ampliaciones y similares, cuando la obra se encuentre terminada y debidamente aprobada por las autoridades competentes conforme a las disposiciones legales pertinentes. La fecha que conste en el certificado respectivo será la de incorporación de la mejora al inmueble.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

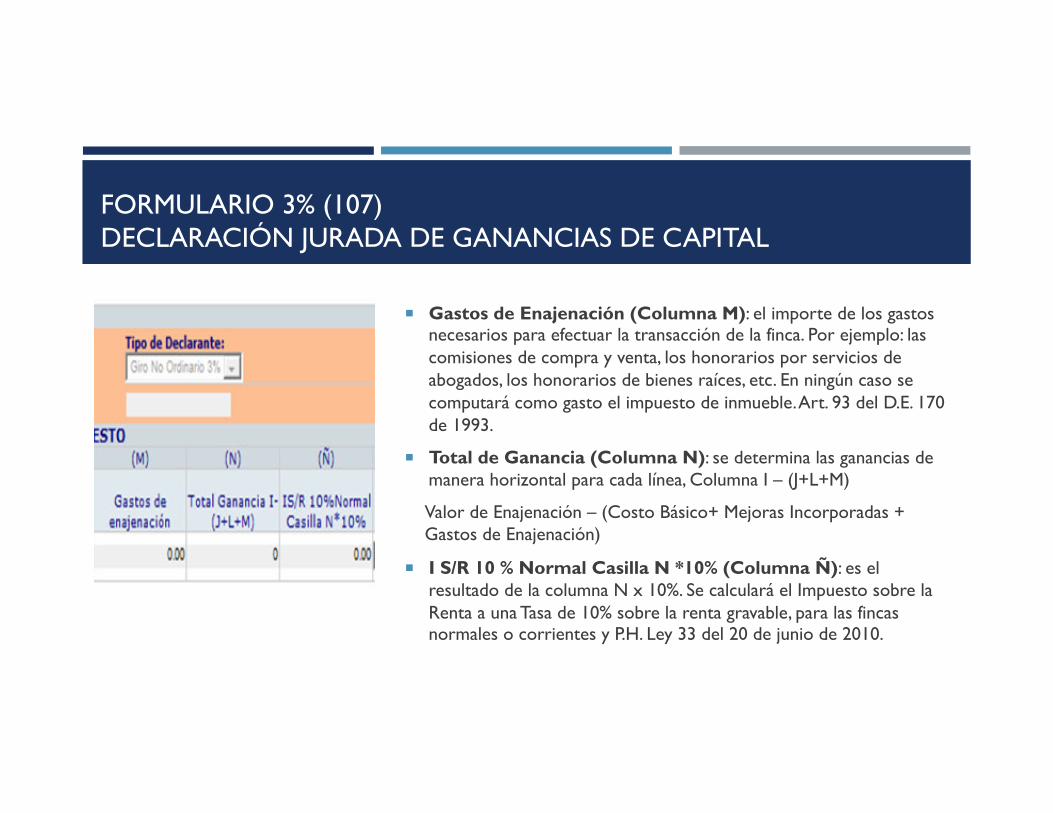

¡ Gastos de Enajenación (Columna M): el importe de los gastos necesarios para efectuar la transacción de la finca. Por ejemplo: las comisiones de compra y venta, los honorarios por servicios de abogados, los honorarios de bienes raíces, etc. En ningún caso se computará como gasto el impuesto de inmueble. Art. 93 del D.E. 170 de 1993.

¡ Total de Ganancia (Columna N): se determina las ganancias de manera horizontal para cada línea, Columna I – (J+L+M)

Valor de Enajenación – (Costo Básico+ Mejoras Incorporadas + Gastos de Enajenación)

¡ I S/R 10 % Normal Casilla N *10% (Columna Ñ): es el resultado de la columna N x 10%. Se calculará el Impuesto sobre la Renta a una Tasa de 10% sobre la renta gravable, para las fincas normales o corrientes y P.H. Ley 33 del 20 de junio de 2010.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

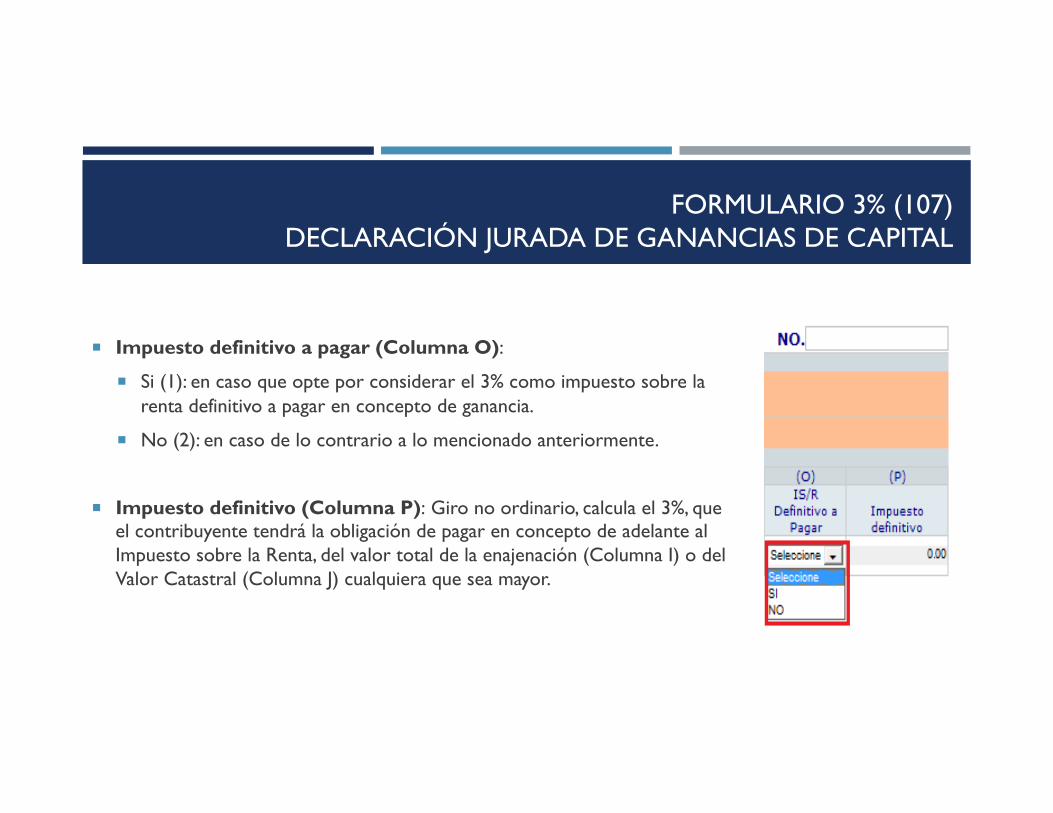

¡ Impuesto definitivo a pagar (Columna O):

¡ Si (1): en caso que opte por considerar el 3% como impuesto sobre la renta definitivo a pagar en concepto de ganancia.

¡ No (2): en caso de lo contrario a lo mencionado anteriormente.

¡ Impuesto definitivo (Columna P): Giro no ordinario, calcula el 3%, que el contribuyente tendrá la obligación de pagar en concepto de adelante al Impuesto sobre la Renta, del valor total de la enajenación (Columna I) o del Valor Catastral (Columna J) cualquiera que sea mayor.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

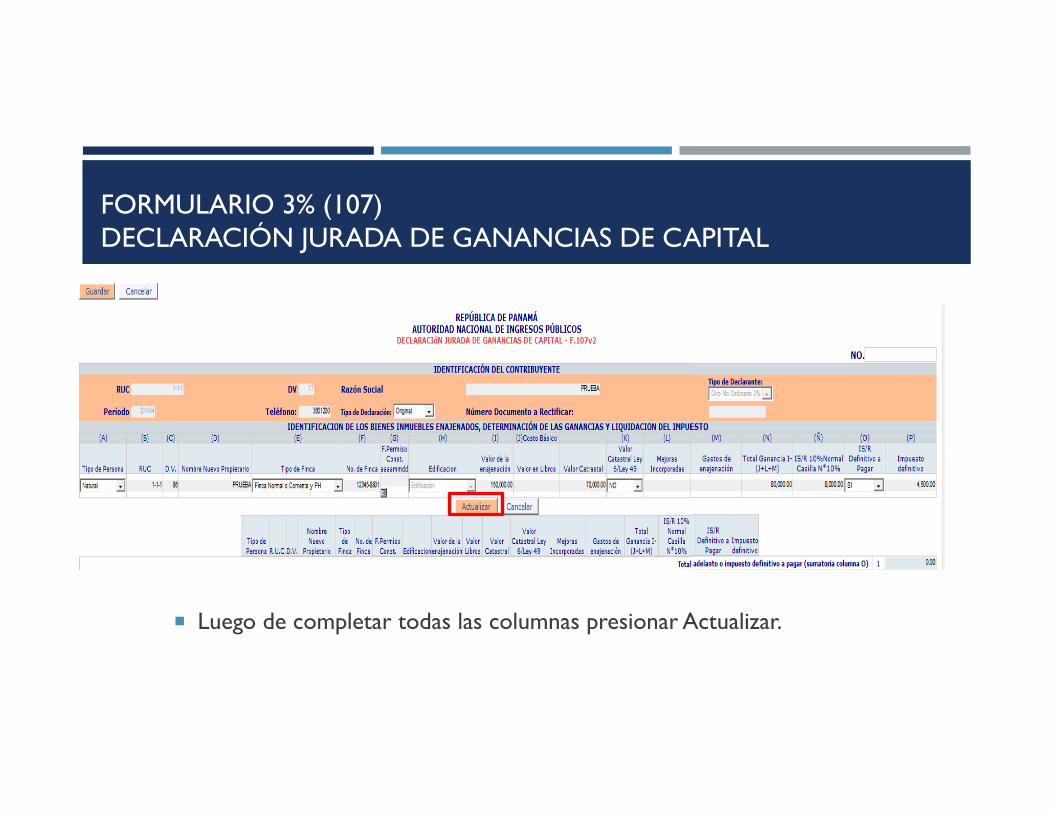

¡ Luego de completar todas las columnas presionar Actualizar.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

¡ Los datos van a aparecer justo debajo del botón de Actualizar.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

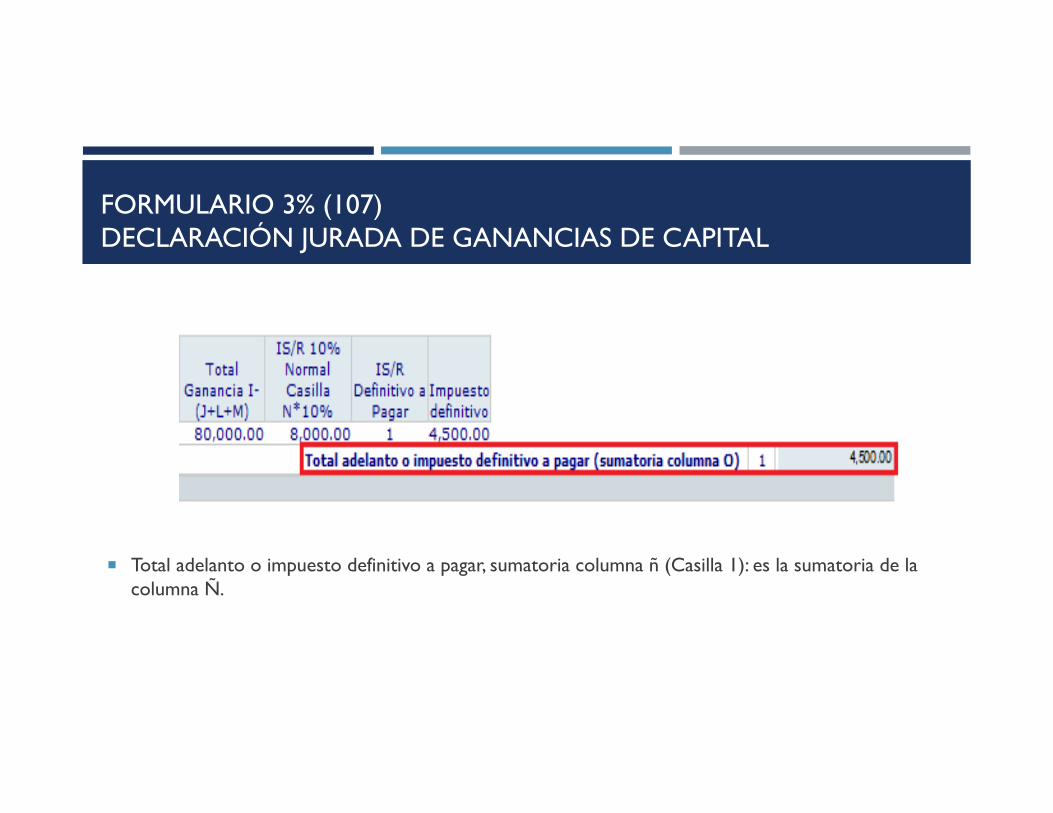

¡ Total adelanto o impuesto definitivo a pagar, sumatoria columna ñ (Casilla 1): es la sumatoria de la columna Ñ.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

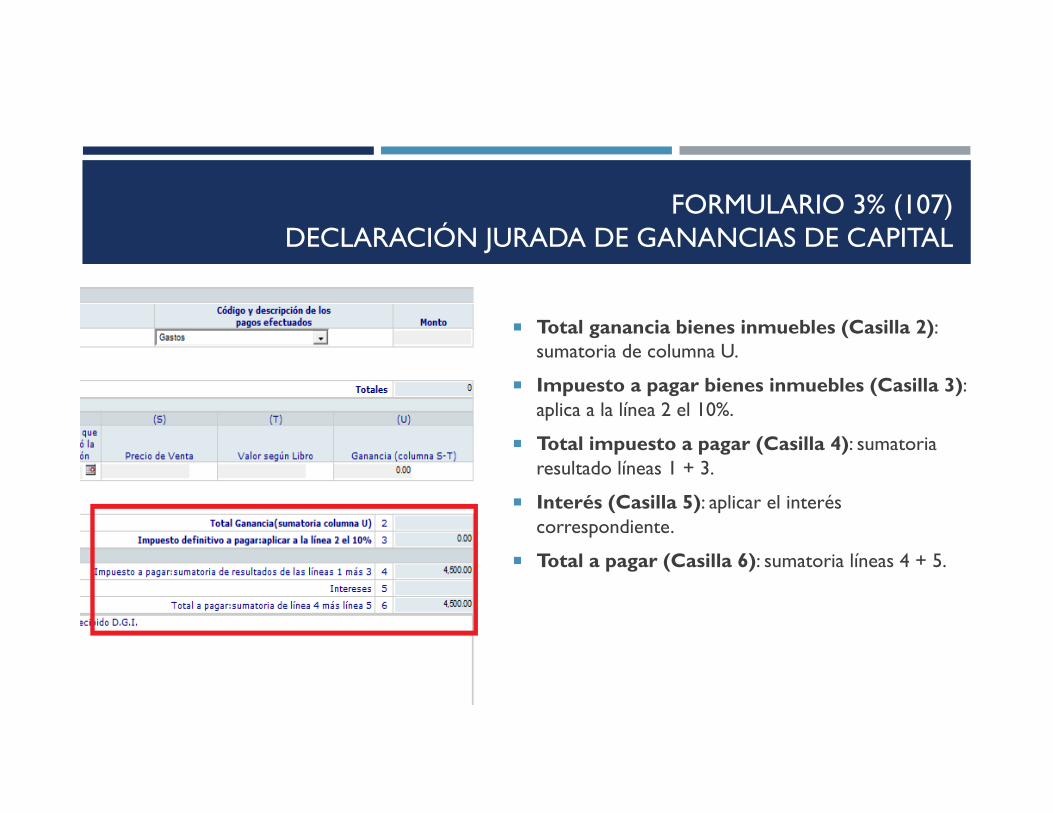

¡ Total ganancia bienes inmuebles (Casilla 2): sumatoria de columna U.

¡ Impuesto a pagar bienes inmuebles (Casilla 3): aplica a la línea 2 el 10%.

¡ Total impuesto a pagar (Casilla 4): sumatoria resultado líneas 1 + 3.

¡ Interés (Casilla 5): aplicar el interés correspondiente.

¡ Total a pagar (Casilla 6): sumatoria líneas 4 + 5.

FORMULARIO 3% (107) DECLARACIÓN JURADA DE GANANCIAS DE CAPITAL

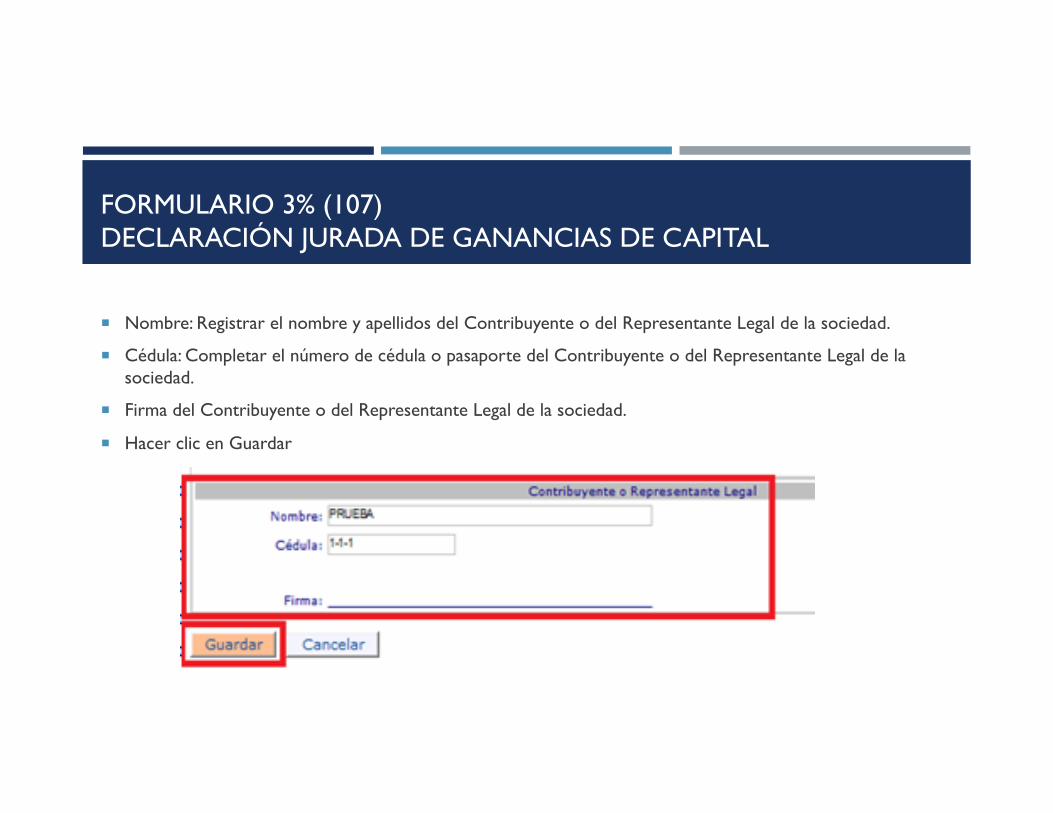

¡ Nombre: Registrar el nombre y apellidos del Contribuyente o del Representante Legal de la sociedad.

¡ Cédula: Completar el número de cédula o pasaporte del Contribuyente o del Representante Legal de la sociedad.

¡ Firma del Contribuyente o del Representante Legal de la sociedad.

¡ Hacer clic en Guardar

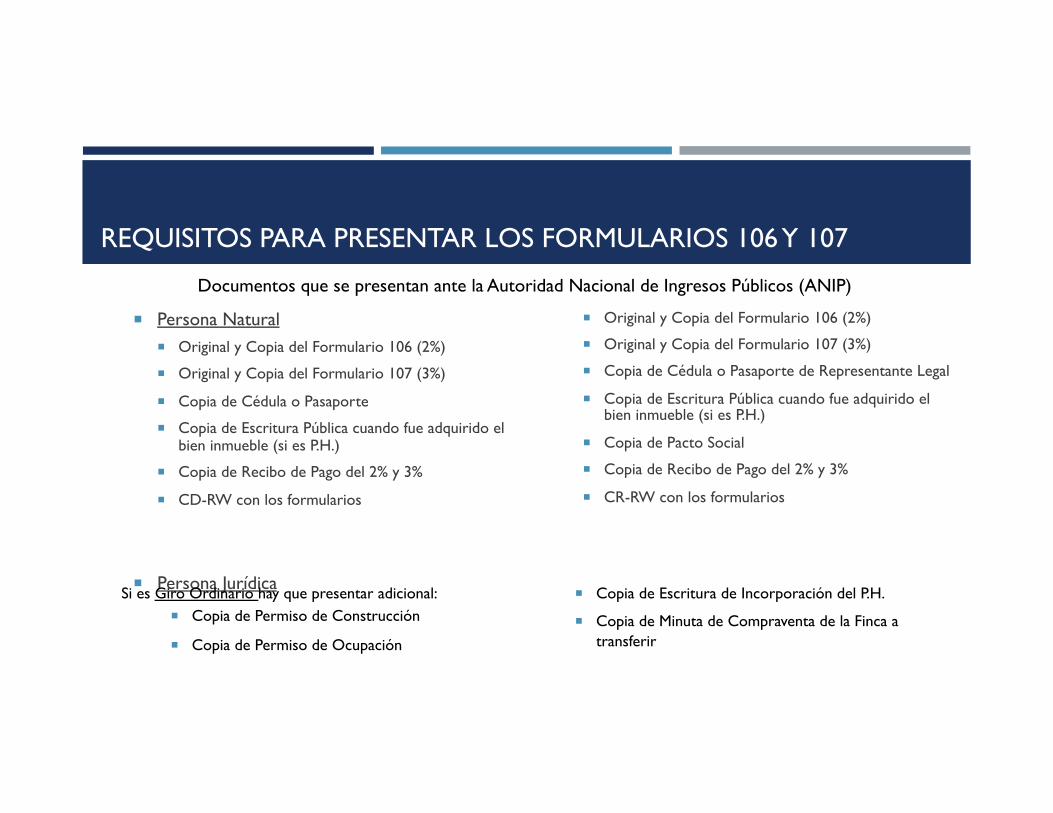

REQUISITOS PARA PRESENTAR LOS FORMULARIOS 106 Y 107

REQUISITOS PARA PRESENTAR LOS FORMULARIOS 106 Y 107

¡ Persona Natural ¡ Original y Copia del Formulario 106 (2%)

¡ Original y Copia del Formulario 107 (3%)

¡ Copia de Cédula o Pasaporte

¡ Copia de Escritura Pública cuando fue adquirido el bien inmueble (si es P.H.)

¡ Copia de Recibo de Pago del 2% y 3%

¡ CD-RW con los formularios

¡ Persona Jurídica

¡ Original y Copia del Formulario 106 (2%)

¡ Original y Copia del Formulario 107 (3%)

¡ Copia de Cédula o Pasaporte de Representante Legal

¡ Copia de Escritura Pública cuando fue adquirido el bien inmueble (si es P.H.)

¡ Copia de Pacto Social

¡ Copia de Recibo de Pago del 2% y 3%

¡ CR-RW con los formularios

Documentos que se presentan ante la Autoridad Nacional de Ingresos Públicos (ANIP)

Si es Giro Ordinario hay que presentar adicional: ¡ Copia de Permiso de Construcción

¡ Copia de Permiso de Ocupación

¡ Copia de Escritura de Incorporación del P.H.

¡ Copia de Minuta de Compraventa de la Finca a transferir

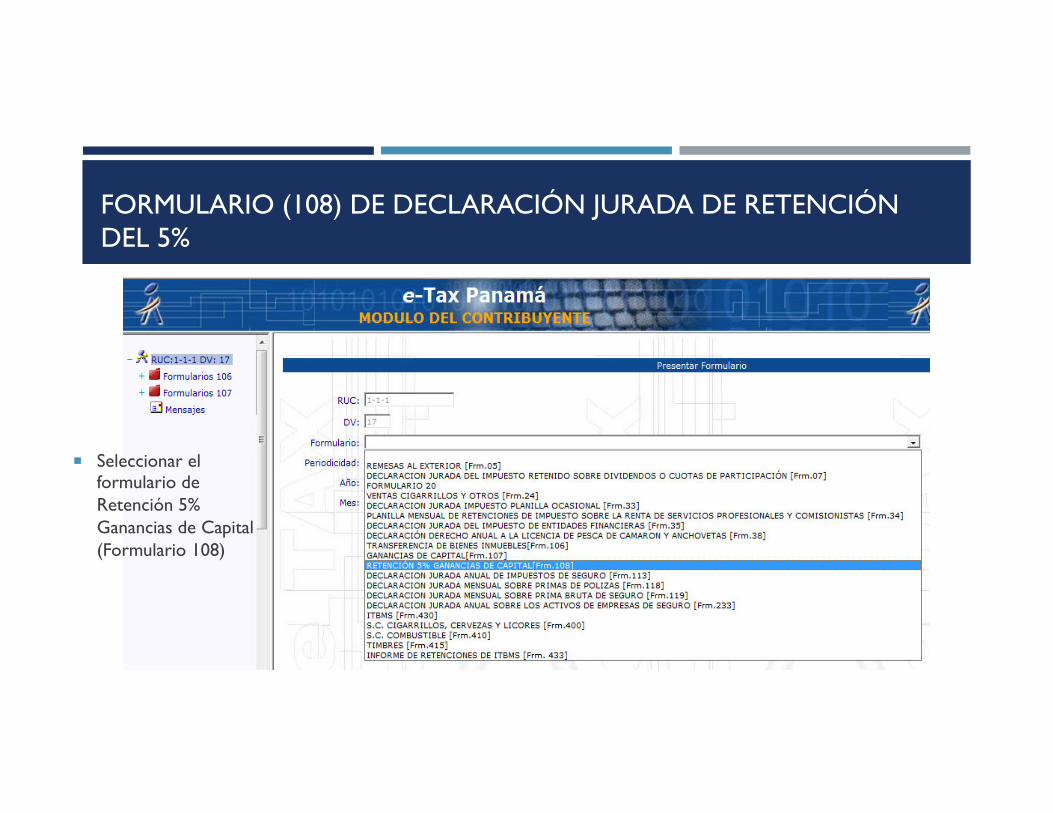

FORMULARIO (108) DE DECLARACIÓN JURADA DE RETENCIÓN DEL 5%

BASE LEGAL:

LEY 18 DE 19 DE JUNIO DE 2006

ART. 701 DEL CÓDIGO FISCAL

FORMULARIO (108) DE DECLARACIÓN JURADA DE RETENCIÓN DEL 5%

¡ Las personas (naturales o jurídicas) que adquieran bonos, acciones, cuotas de participación y demás valores emitidos por las personas jurídicas, tendrán la obligación de retener al vendedor, una suma equivalente al 5% del valor total de la enajenación en concepto de adelanto al impuesto sobre la renta de la ganancia de capital.

¡ El comprador tendrá la obligación de remitir a la ANIP el monto retenido, dentro de los diez (10) días siguientes a la fecha en que surgió la obligación de pagar. Si hubiera incumplimiento, la entidad emisora del valor es solidariamente responsable del impuesto no pagado.

¡ El comprador o adquiriente, esta obligado a presentar ante la ANIP esta declaración jurada detallando las retenciones del 5% practicadas a los vendedores sobre el valor total de la enajenación en concepto de adelanto al impuesto sobre la renta de la ganancia de capital (Formulario 108)

FORMULARIO (108) DE DECLARACIÓN JURADA DE RETENCIÓN DEL 5%

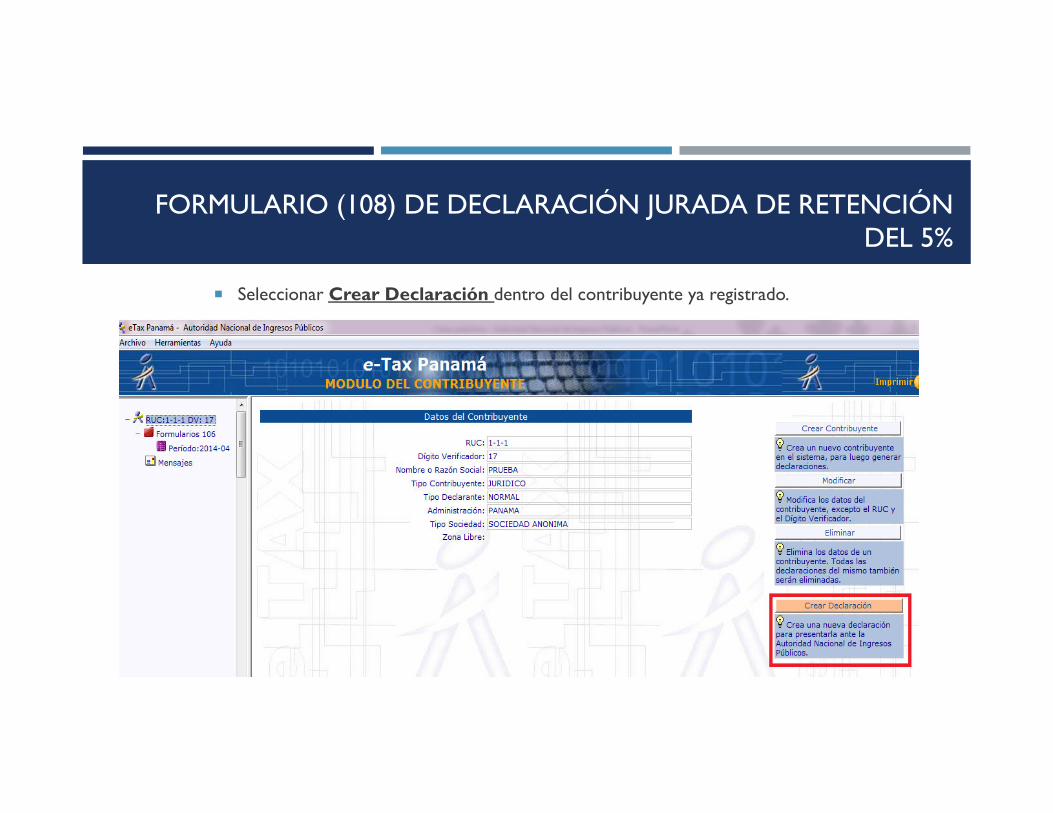

¡ Seleccionar Crear Declaración dentro del contribuyente ya registrado.

FORMULARIO (108) DE DECLARACIÓN JURADA DE RETENCIÓN DEL 5%

¡ Seleccionar el formulario de Retención 5% Ganancias de Capital (Formulario 108)

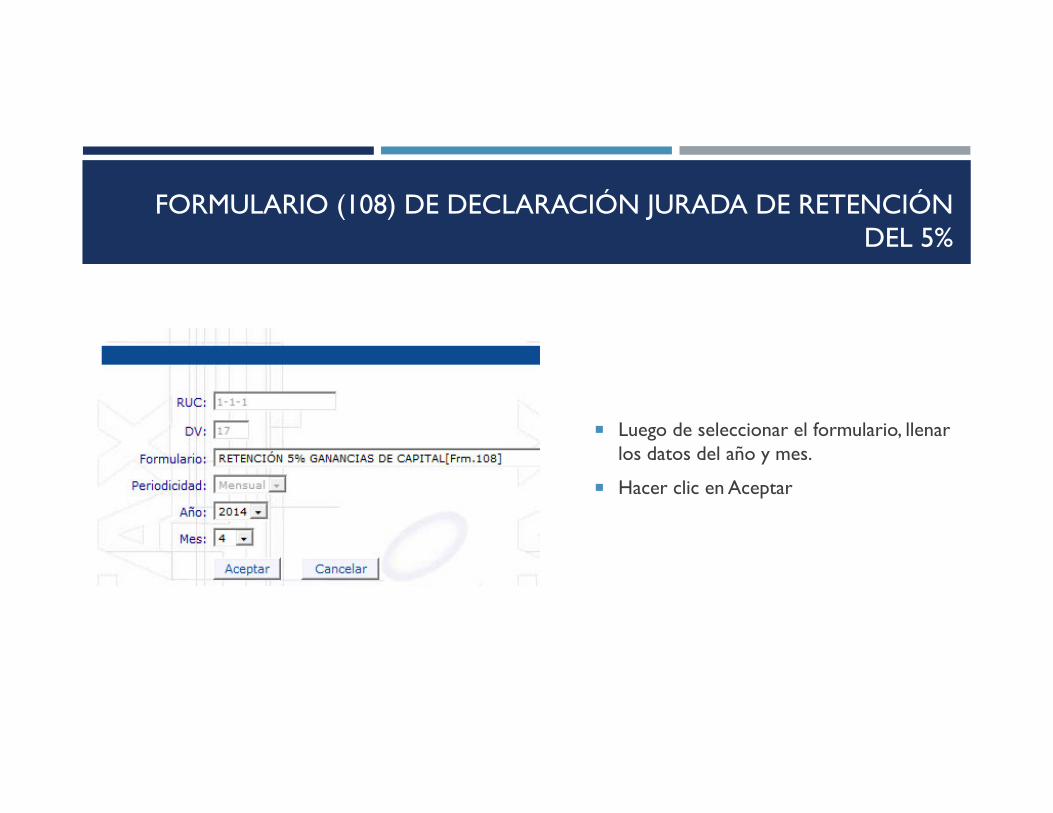

FORMULARIO (108) DE DECLARACIÓN JURADA DE RETENCIÓN DEL 5%

¡ Luego de seleccionar el formulario, llenar los datos del año y mes.

¡ Hacer clic en Aceptar

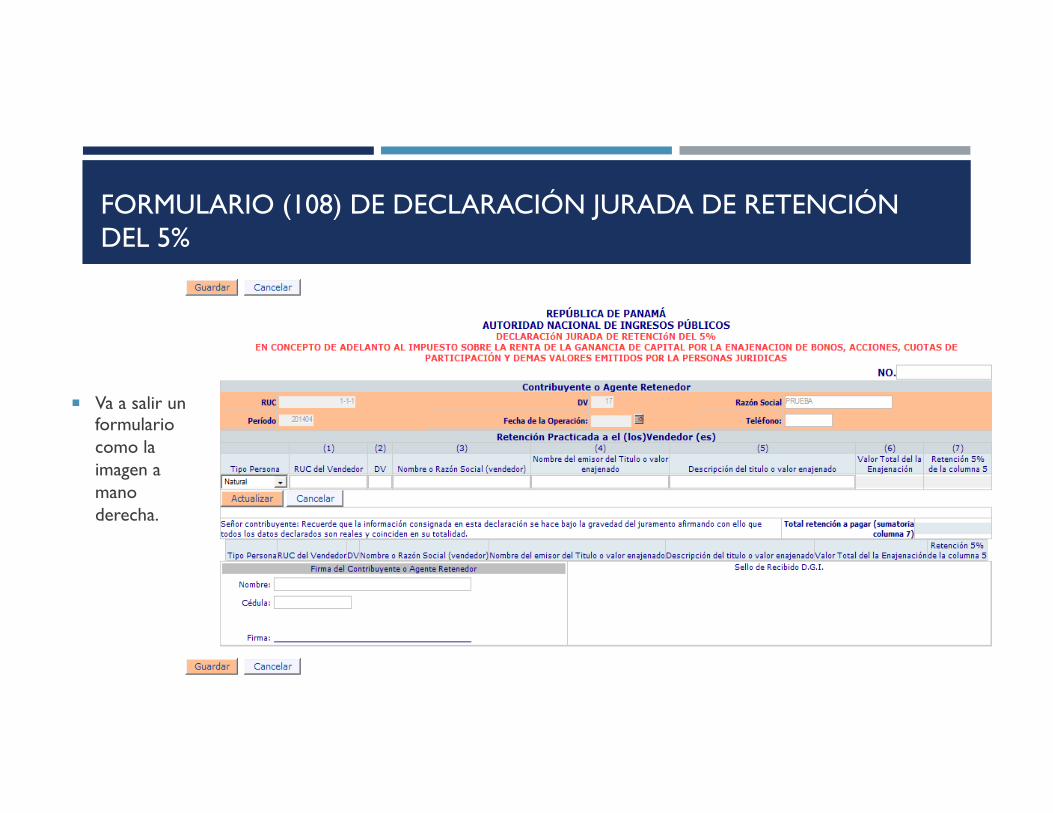

FORMULARIO (108) DE DECLARACIÓN JURADA DE RETENCIÓN DEL 5%

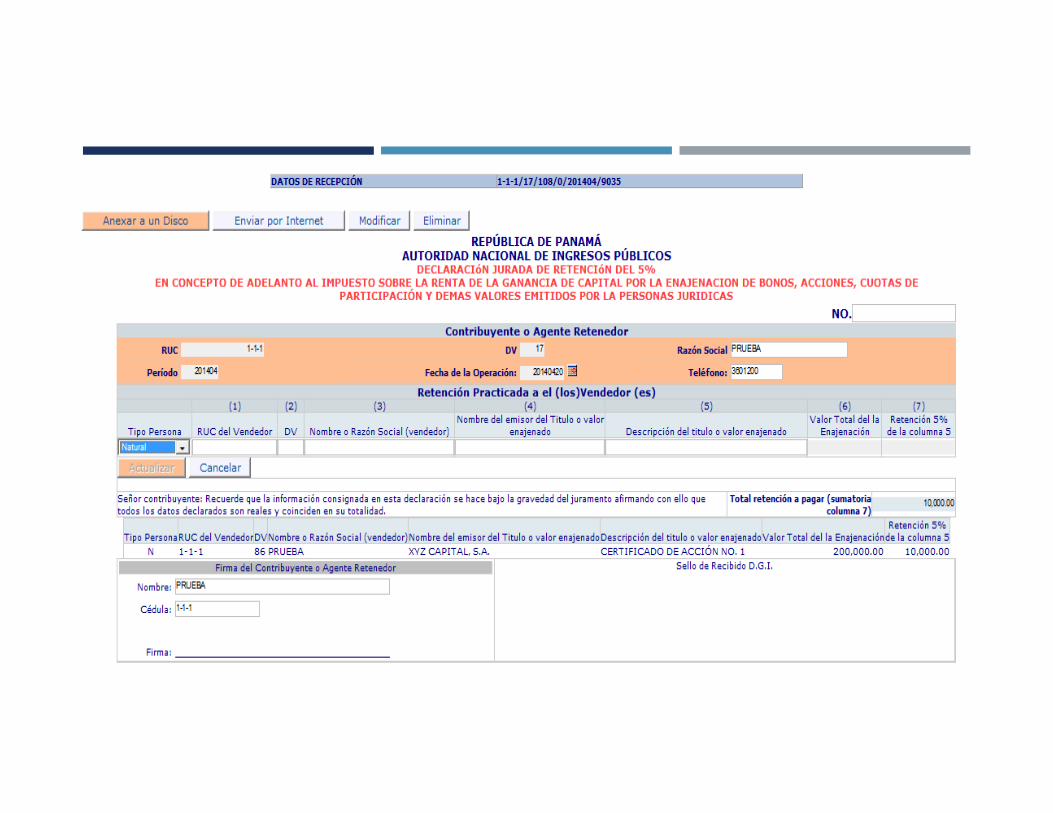

¡ Va a salir un formulario como la imagen a mano derecha.

FORMULARIO (108) DE DECLARACIÓN JURADA DE RETENCIÓN DEL 5%

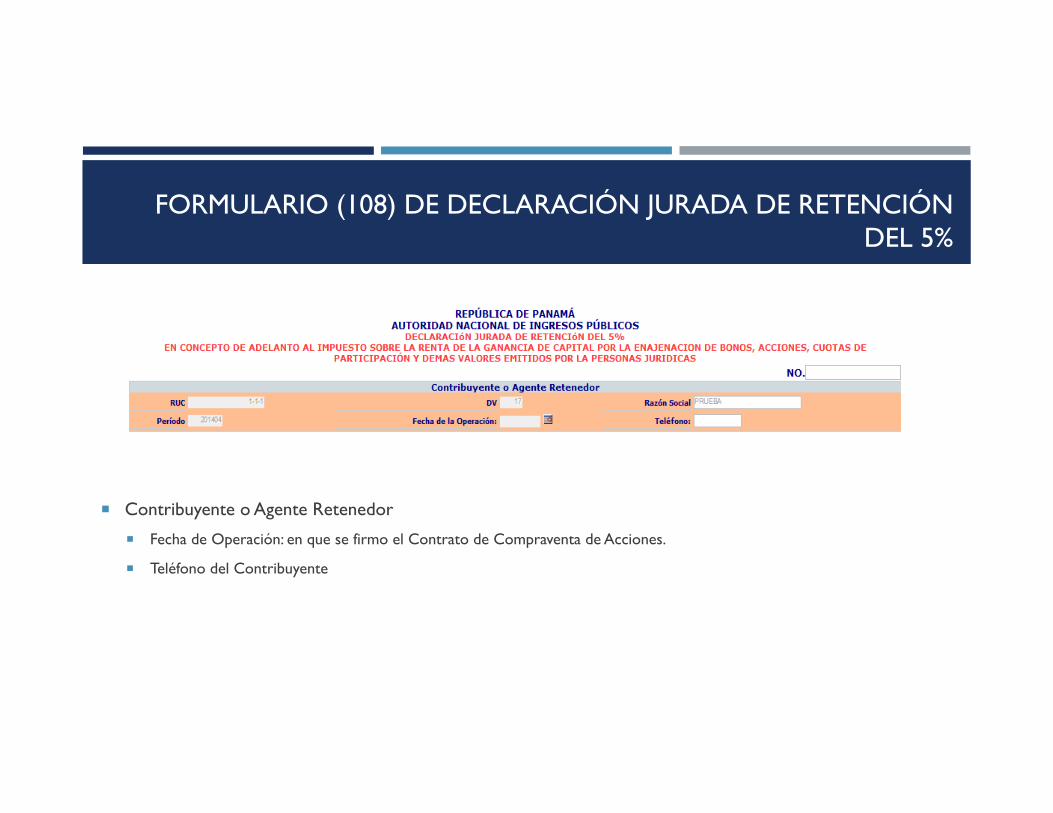

¡ Contribuyente o Agente Retenedor

¡ Fecha de Operación: en que se firmo el Contrato de Compraventa de Acciones.

¡ Teléfono del Contribuyente

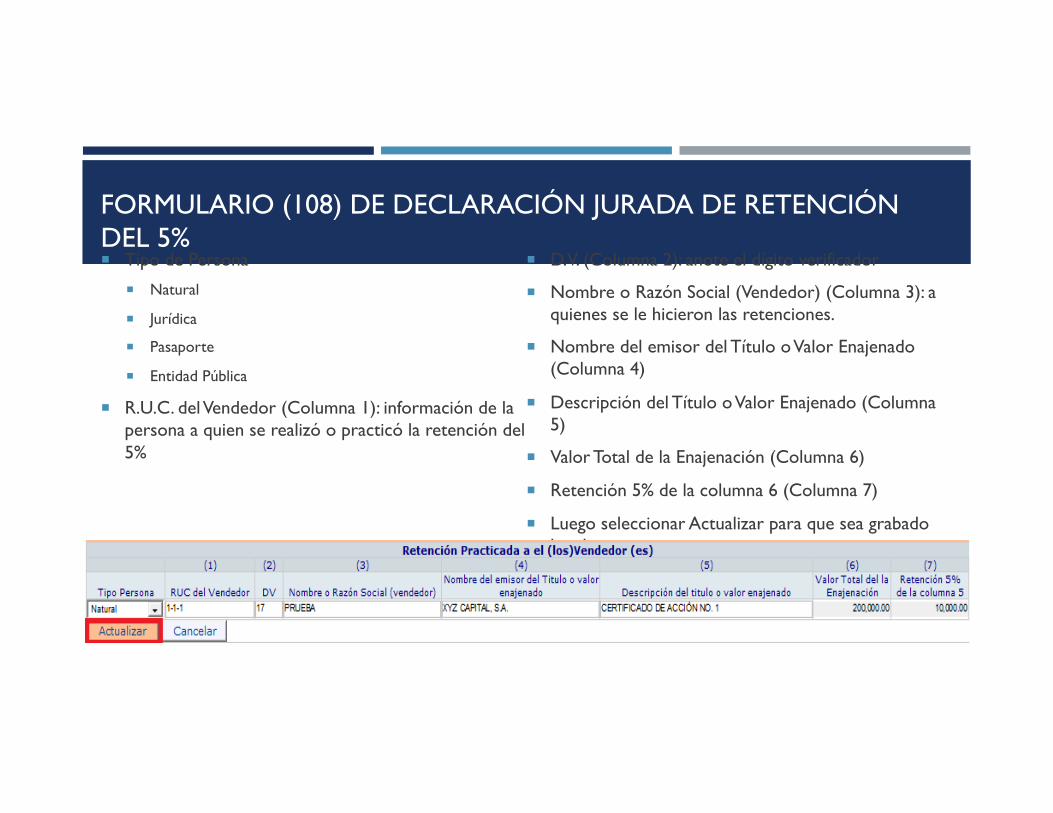

FORMULARIO (108) DE DECLARACIÓN JURADA DE RETENCIÓN DEL 5% ¡ Tipo de Persona

¡ Natural

¡ Jurídica

¡ Pasaporte

¡ Entidad Pública

¡ R.U.C. del Vendedor (Columna 1): información de la persona a quien se realizó o practicó la retención del 5%

¡ D.V. (Columna 2): anote el dígito verificador

¡ Nombre o Razón Social (Vendedor) (Columna 3): a quienes se le hicieron las retenciones.

¡ Nombre del emisor del Título o Valor Enajenado (Columna 4)

¡ Descripción del Título o Valor Enajenado (Columna 5)

¡ Valor Total de la Enajenación (Columna 6)

¡ Retención 5% de la columna 6 (Columna 7)

¡ Luego seleccionar Actualizar para que sea grabado los datos

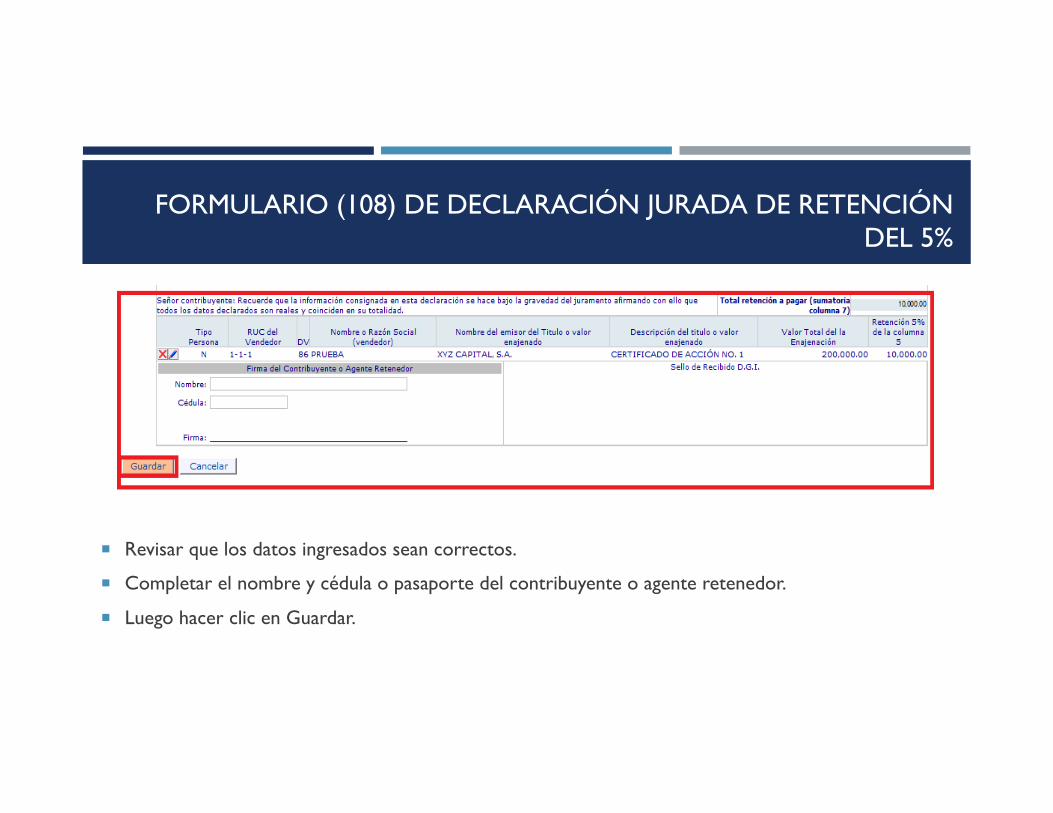

FORMULARIO (108) DE DECLARACIÓN JURADA DE RETENCIÓN DEL 5%

¡ Revisar que los datos ingresados sean correctos.

¡ Completar el nombre y cédula o pasaporte del contribuyente o agente retenedor.

¡ Luego hacer clic en Guardar.

PROCEDIMIENTO PARA GRABAR FORMULARIOS MODELO

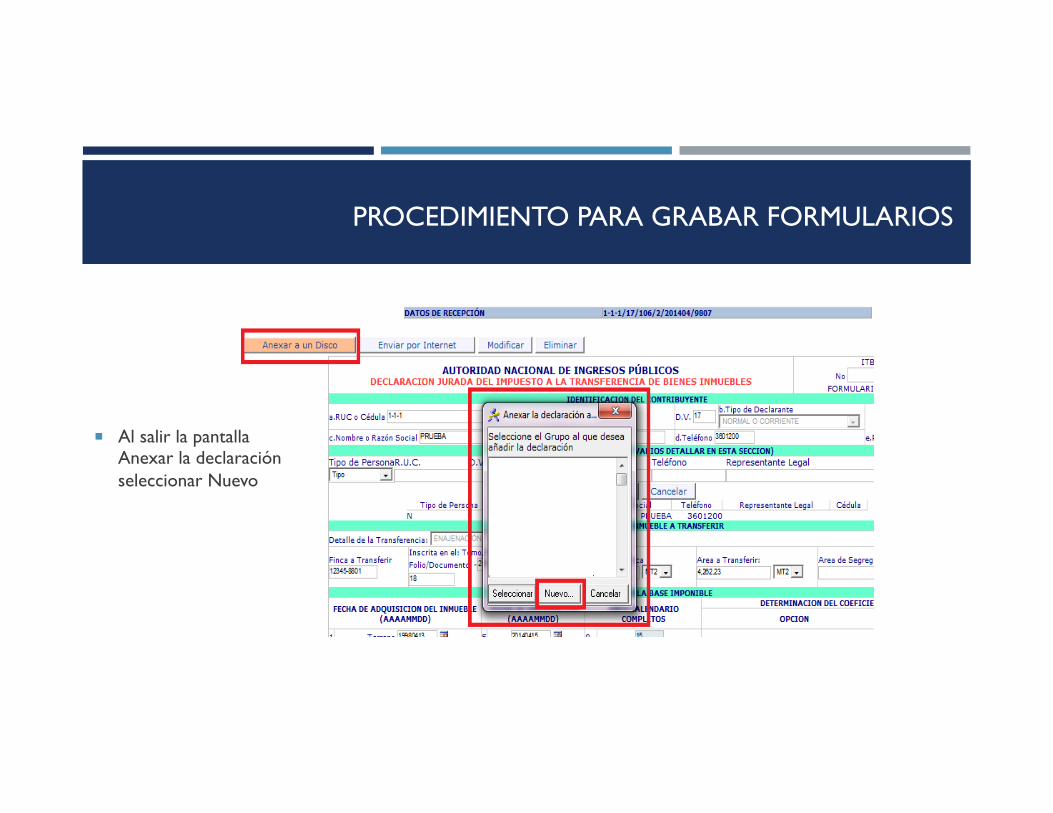

PROCEDIMIENTO PARA GRABAR FORMULARIOS

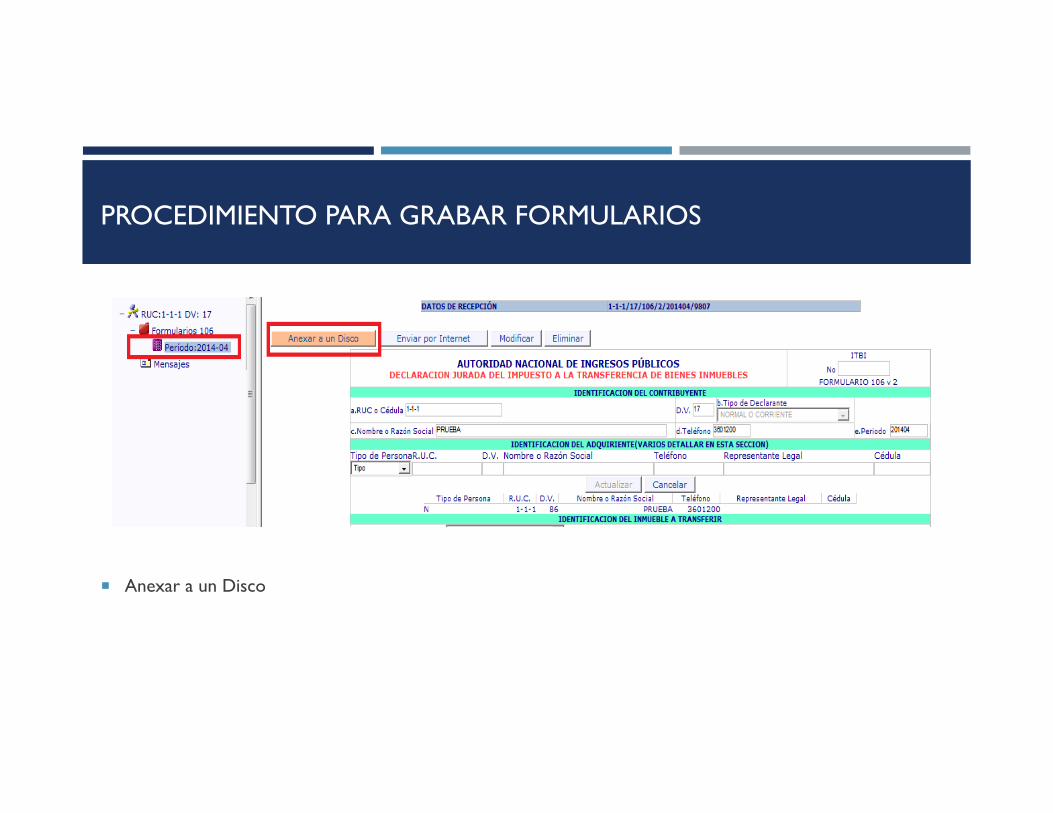

¡ Anexar a un Disco

PROCEDIMIENTO PARA GRABAR FORMULARIOS

¡ Al salir la pantalla Anexar la declaración seleccionar Nuevo

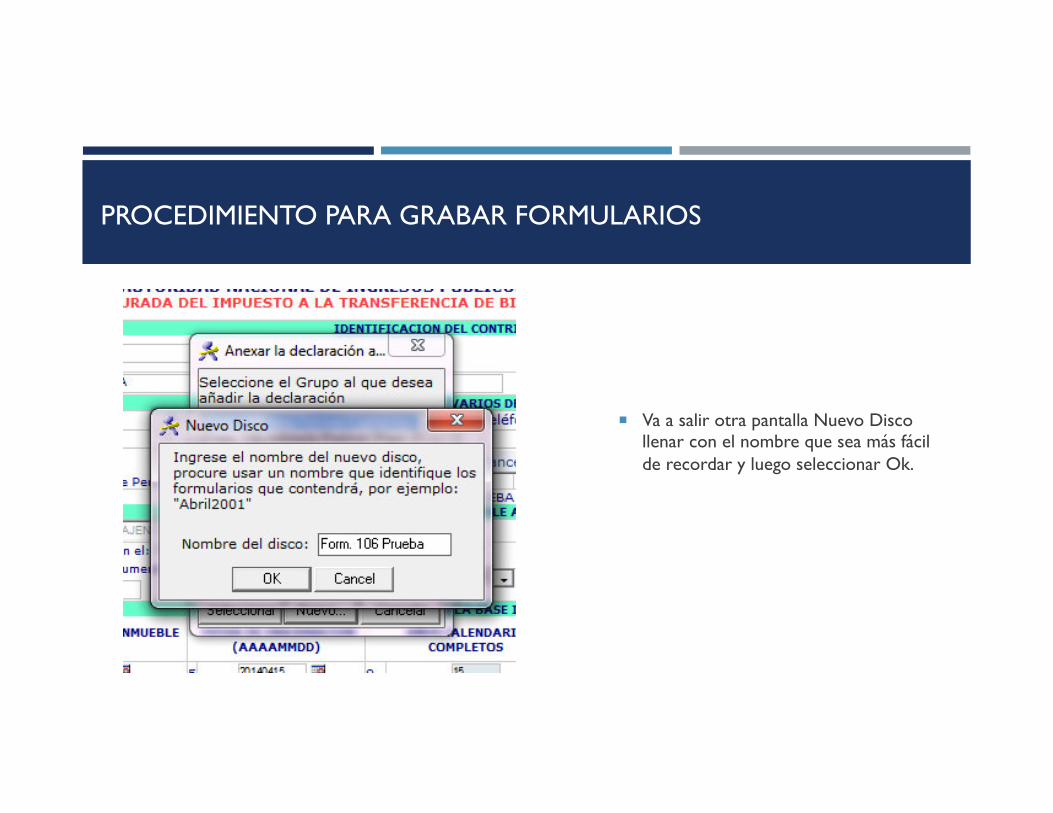

PROCEDIMIENTO PARA GRABAR FORMULARIOS

¡ Va a salir otra pantalla Nuevo Disco llenar con el nombre que sea más fácil de recordar y luego seleccionar Ok.

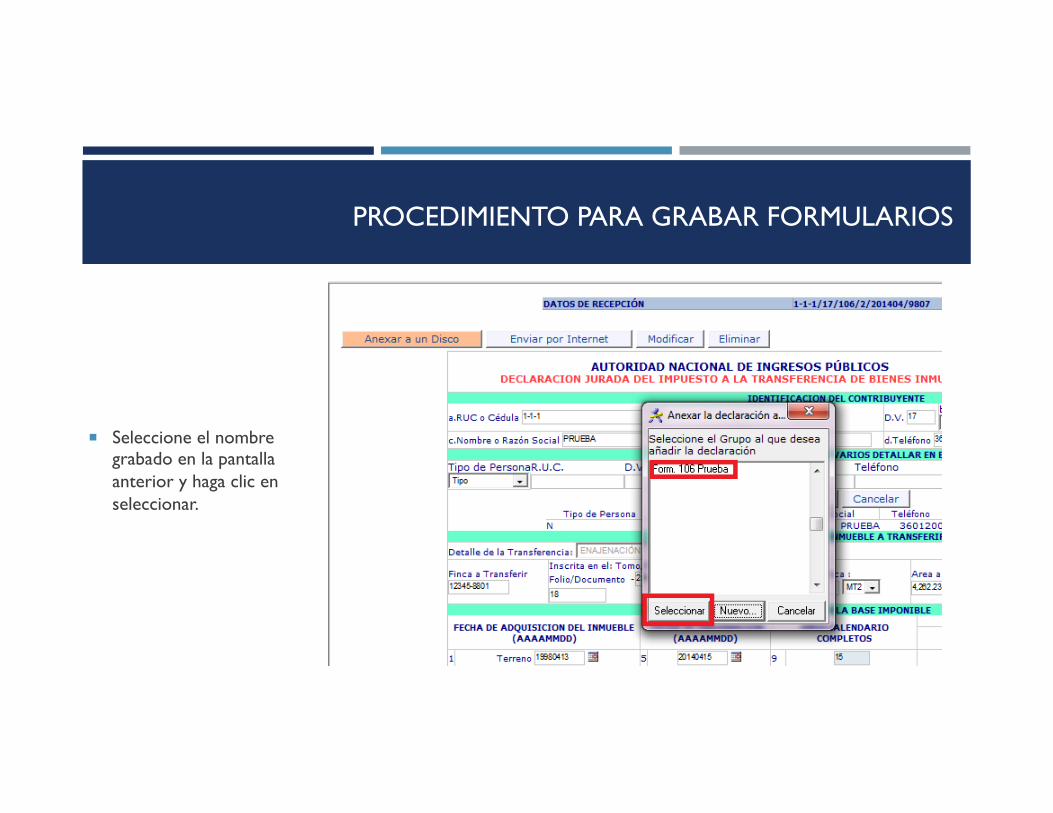

PROCEDIMIENTO PARA GRABAR FORMULARIOS

¡ Seleccione el nombre grabado en la pantalla anterior y haga clic en seleccionar.

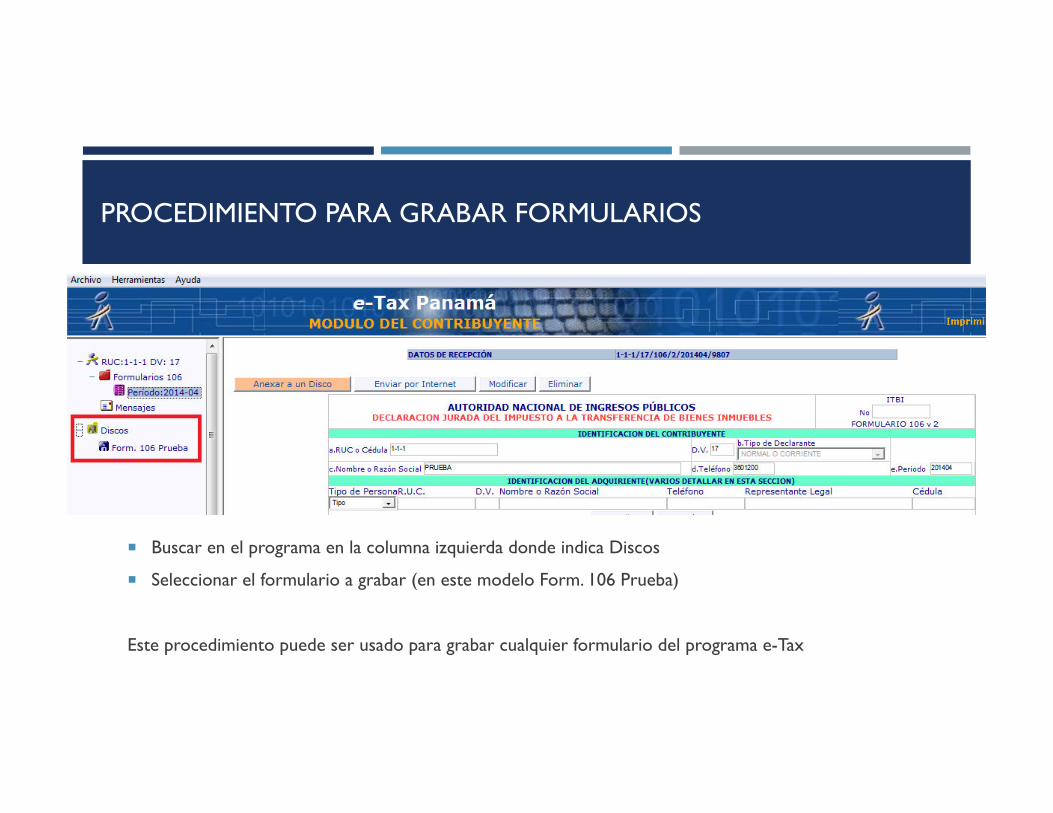

PROCEDIMIENTO PARA GRABAR FORMULARIOS

¡ Buscar en el programa en la columna izquierda donde indica Discos

¡ Seleccionar el formulario a grabar (en este modelo Form. 106 Prueba)

Este procedimiento puede ser usado para grabar cualquier formulario del programa e-Tax

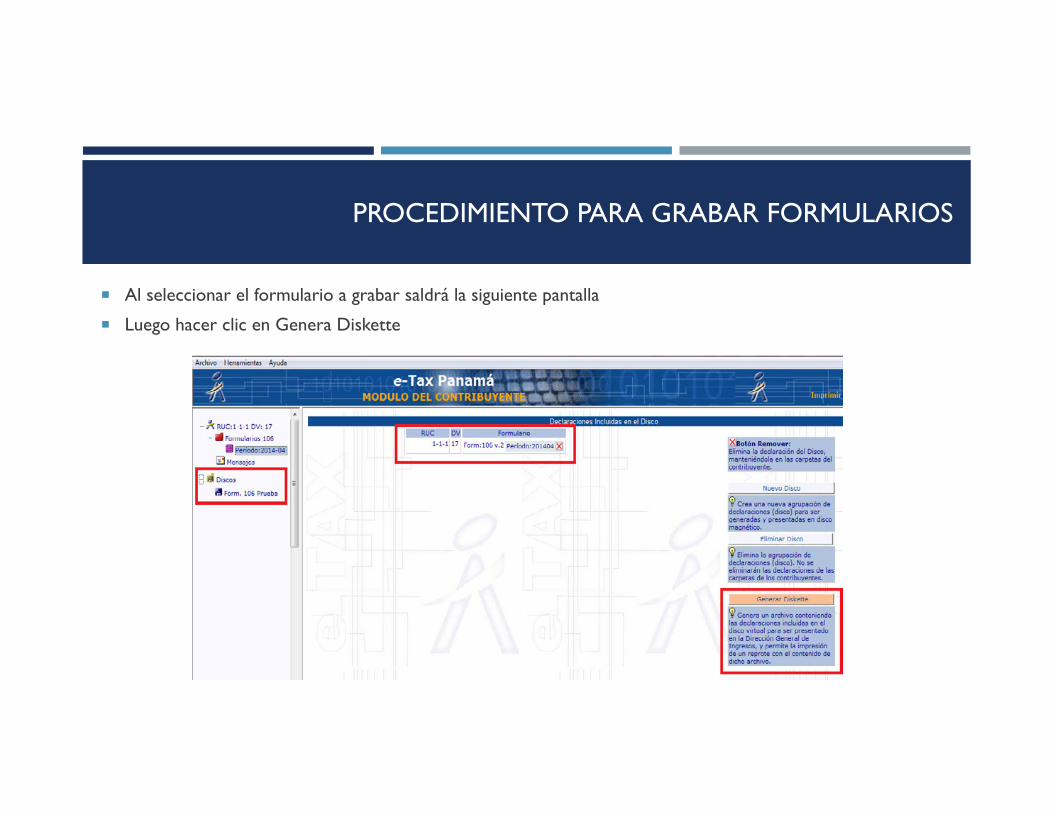

PROCEDIMIENTO PARA GRABAR FORMULARIOS

¡ Al seleccionar el formulario a grabar saldrá la siguiente pantalla

¡ Luego hacer clic en Genera Diskette

PROCEDIMIENTO PARA GRABAR FORMULARIOS

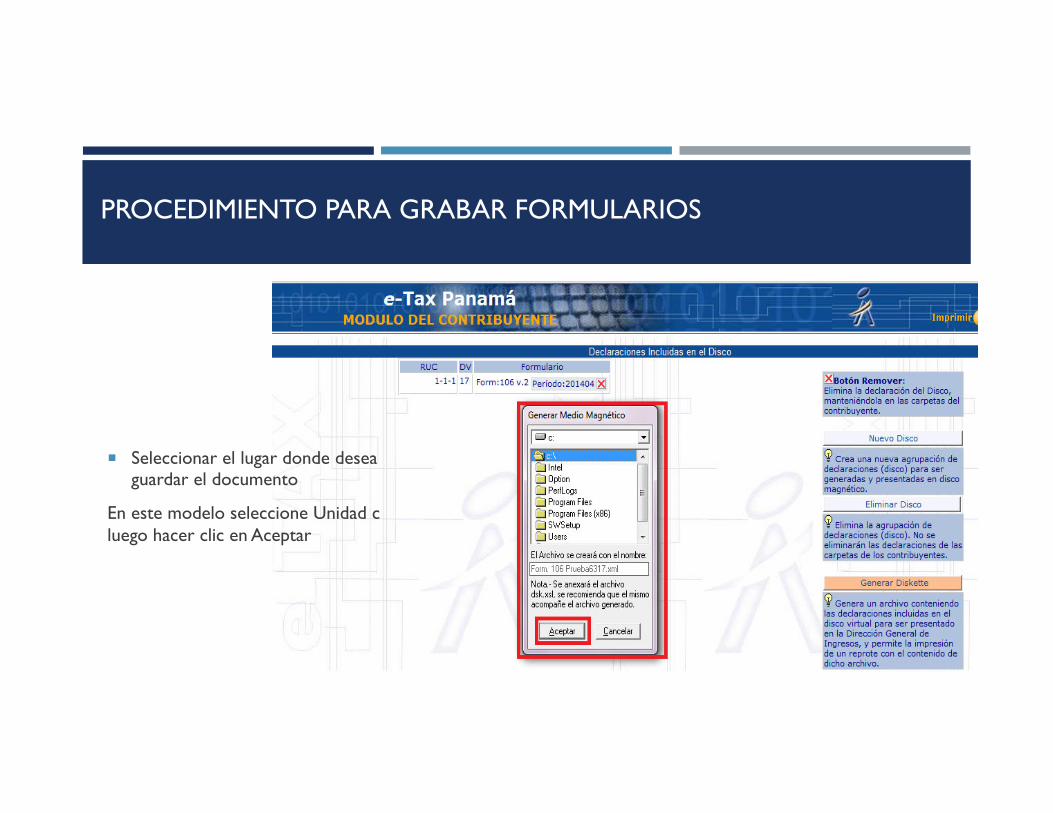

¡ Seleccionar el lugar donde desea guardar el documento

En este modelo seleccione Unidad c luego hacer clic en Aceptar

PROCEDIMIENTO PARA GRABAR FORMULARIOS

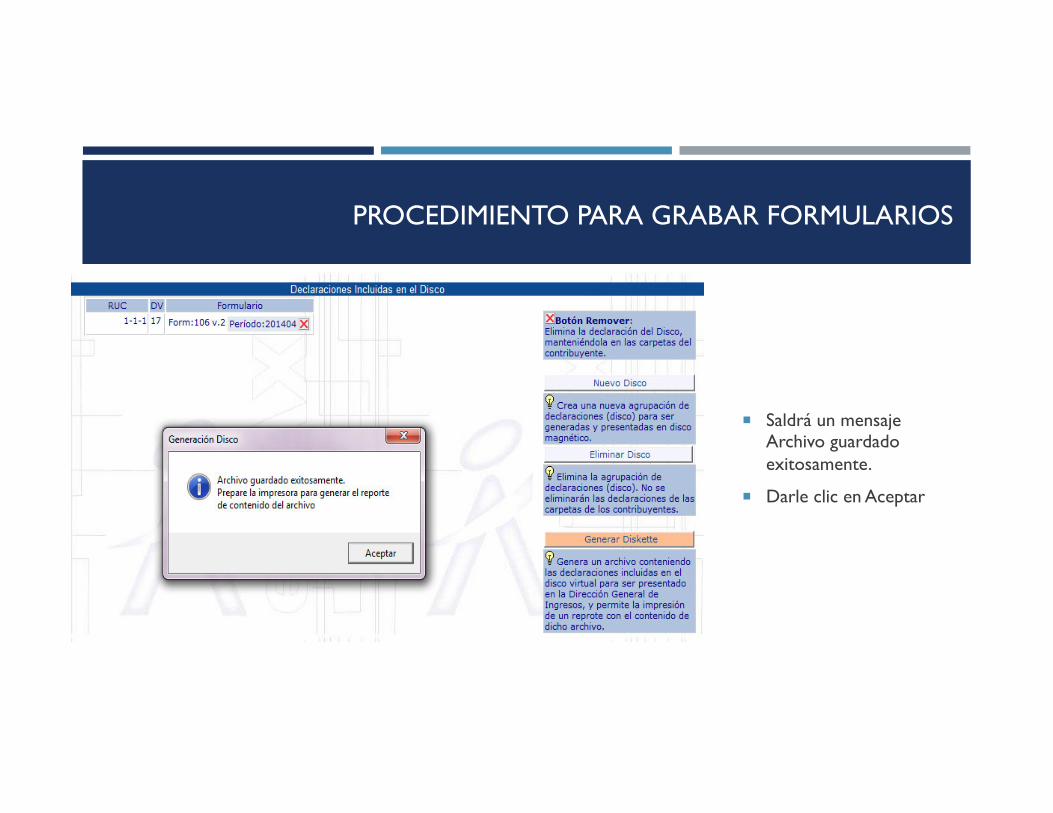

¡ Saldrá un mensaje Archivo guardado exitosamente.

¡ Darle clic en Aceptar

PROCEDIMIENTO PARA GRABAR FORMULARIOS

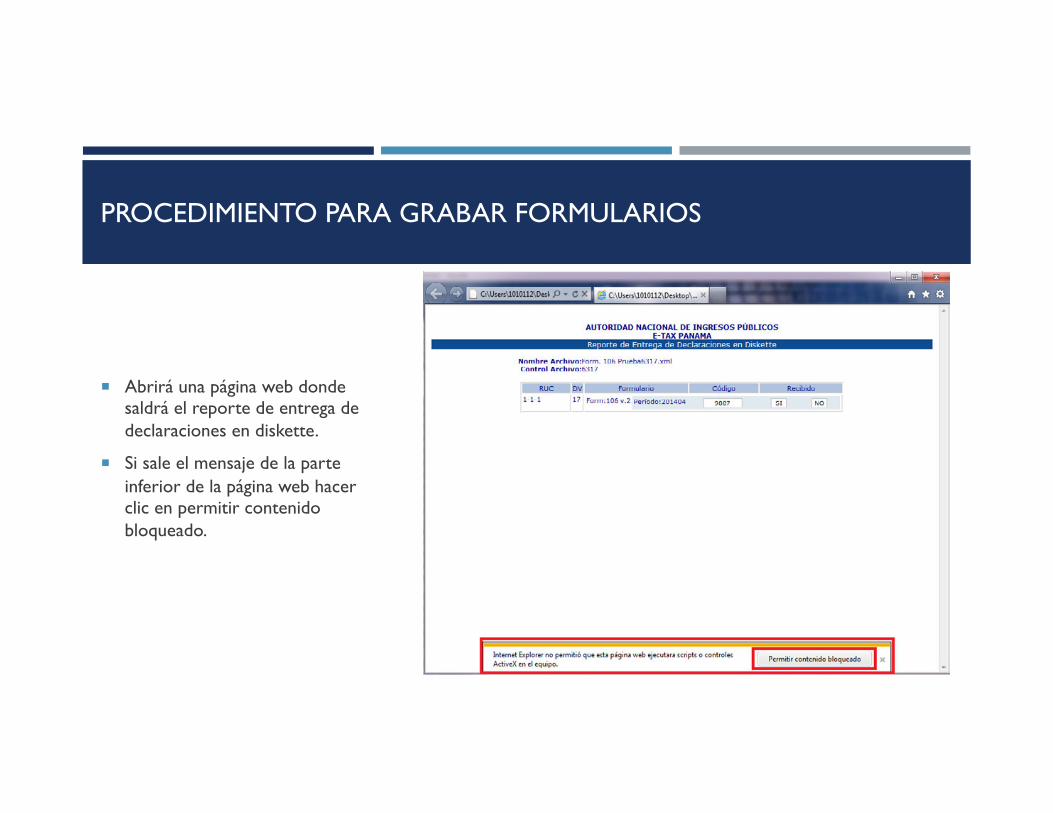

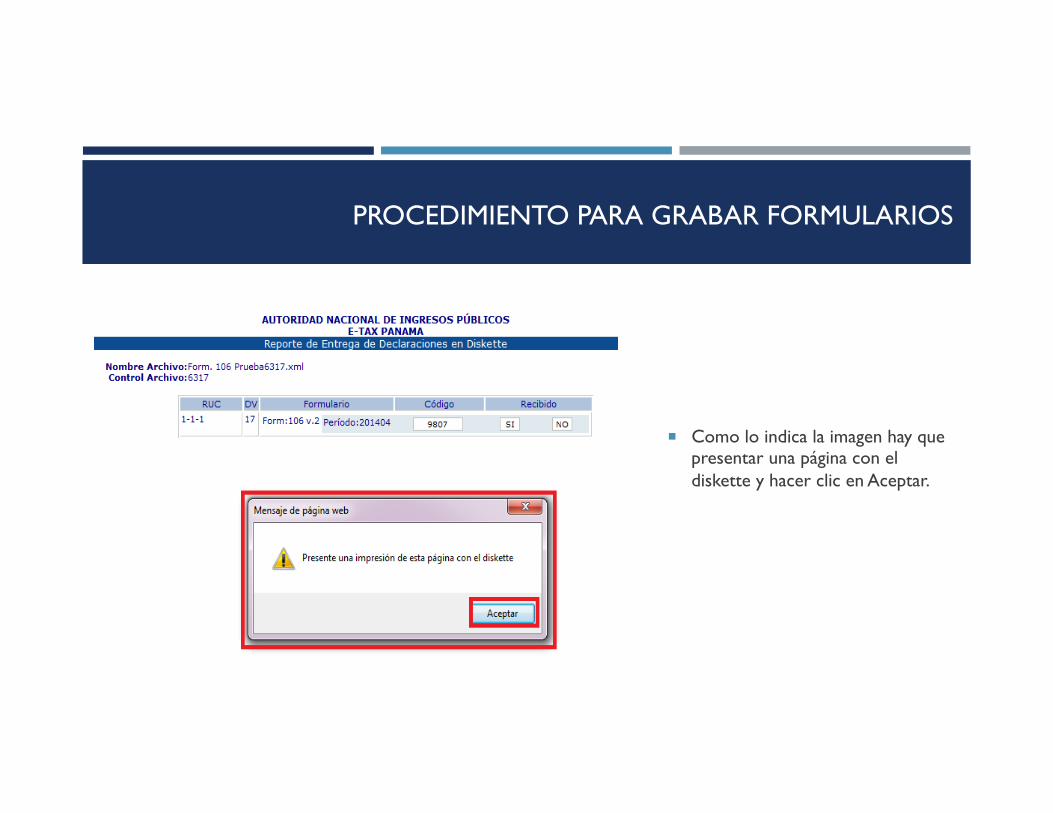

¡ Abrirá una página web donde saldrá el reporte de entrega de declaraciones en diskette.

¡ Si sale el mensaje de la parte inferior de la página web hacer clic en permitir contenido bloqueado.

PROCEDIMIENTO PARA GRABAR FORMULARIOS

¡ Como lo indica la imagen hay que presentar una página con el diskette y hacer clic en Aceptar.

TRÁMITE DE DEVOLUCIÓN DE IMPUESTO DE TRANSFERENCIA DE BIENES INMUEBLES, MUEBLES Y GANANCIA DE CAPITAL

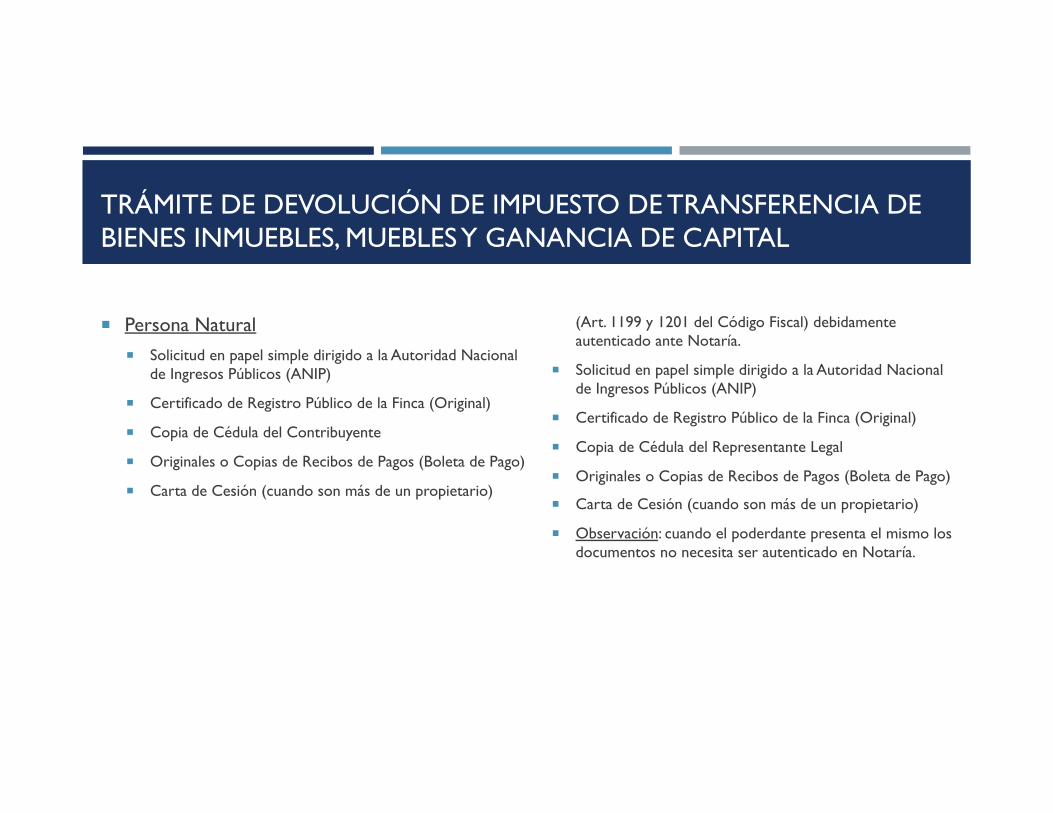

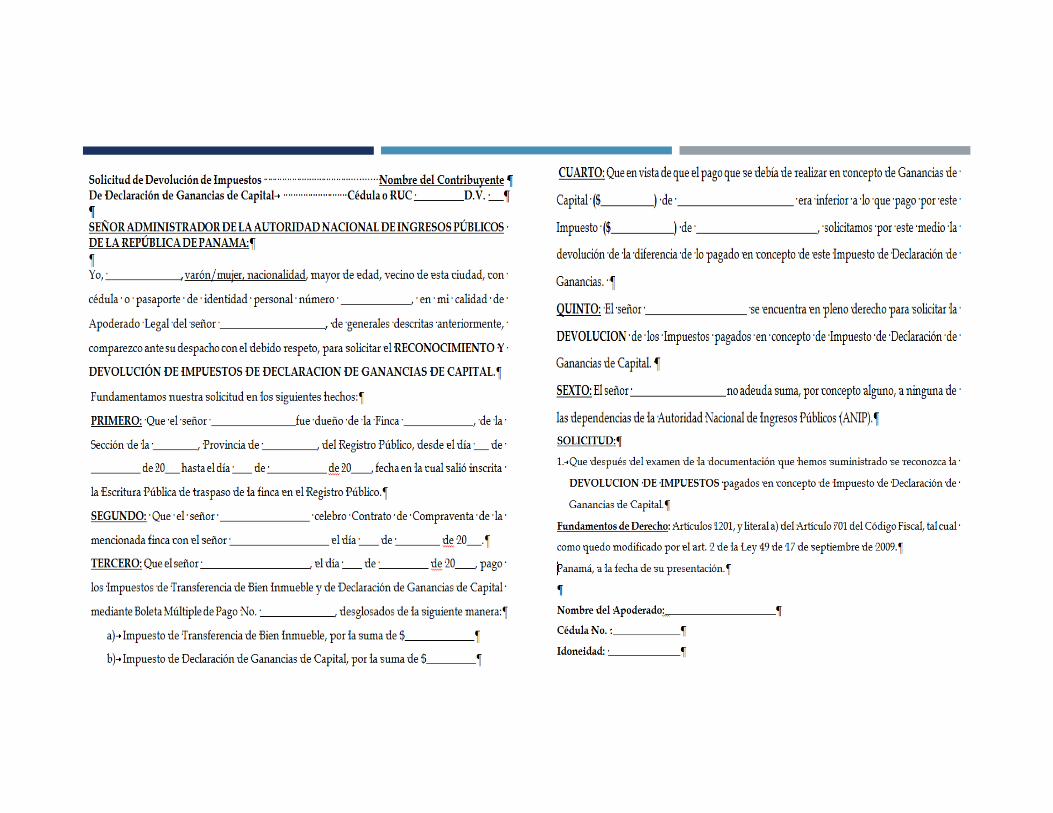

TRÁMITE DE DEVOLUCIÓN DE IMPUESTO DE TRANSFERENCIA DE BIENES INMUEBLES, MUEBLES Y GANANCIA DE CAPITAL

¡ Persona Natural ¡ Solicitud en papel simple dirigido a la Autoridad Nacional

de Ingresos Públicos (ANIP)

¡ Certificado de Registro Público de la Finca (Original)

¡ Copia de Cédula del Contribuyente

¡ Originales o Copias de Recibos de Pagos (Boleta de Pago)

¡ Carta de Cesión (cuando son más de un propietario)

¡ Persona Jurídica ¡ Poder firmado por el Representante Legal de la sociedad

(Art. 1199 y 1201 del Código Fiscal) debidamente autenticado ante Notaría.

¡ Solicitud en papel simple dirigido a la Autoridad Nacional de Ingresos Públicos (ANIP)

¡ Certificado de Registro Público de la Finca (Original)

¡ Copia de Cédula del Representante Legal

¡ Originales o Copias de Recibos de Pagos (Boleta de Pago)

¡ Carta de Cesión (cuando son más de un propietario)

¡ Observación: cuando el poderdante presenta el mismo los documentos no necesita ser autenticado en Notaría.

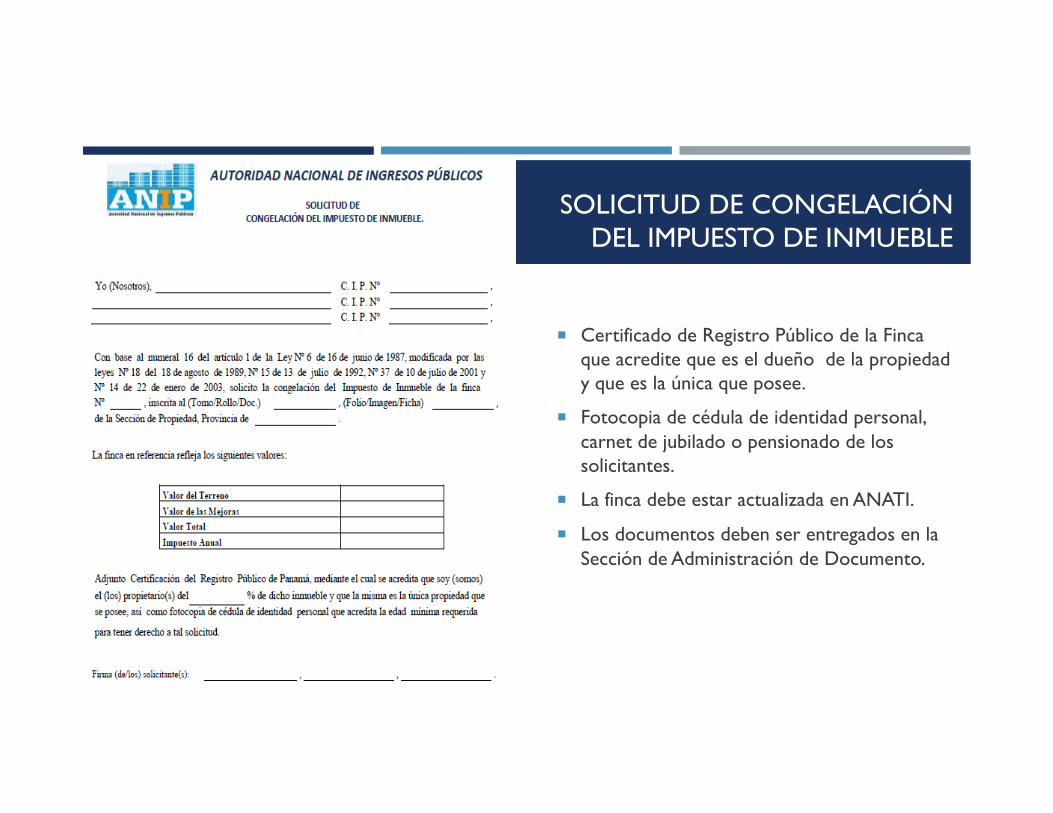

SOLICITUD DE CONGELACIÓN DEL IMPUESTO DE INMUEBLE

SOLICITUD DE CONGELACIÓN DEL IMPUESTO DE INMUEBLE

¡ Certificado de Registro Público de la Finca que acredite que es el dueño de la propiedad y que es la única que posee.

¡ Fotocopia de cédula de identidad personal, carnet de jubilado o pensionado de los solicitantes.

¡ La finca debe estar actualizada en ANATI.

¡ Los documentos deben ser entregados en la Sección de Administración de Documento.

SOLICITUD DE EXONERACIÓN POR DONACIÓN DE TRANSFERENCIA DE BIEN INMUEBLE ENTRE PARIENTES DE PRIMER GRADO DE CONSANGUINIDAD Y ENTRE CÓNYUGES

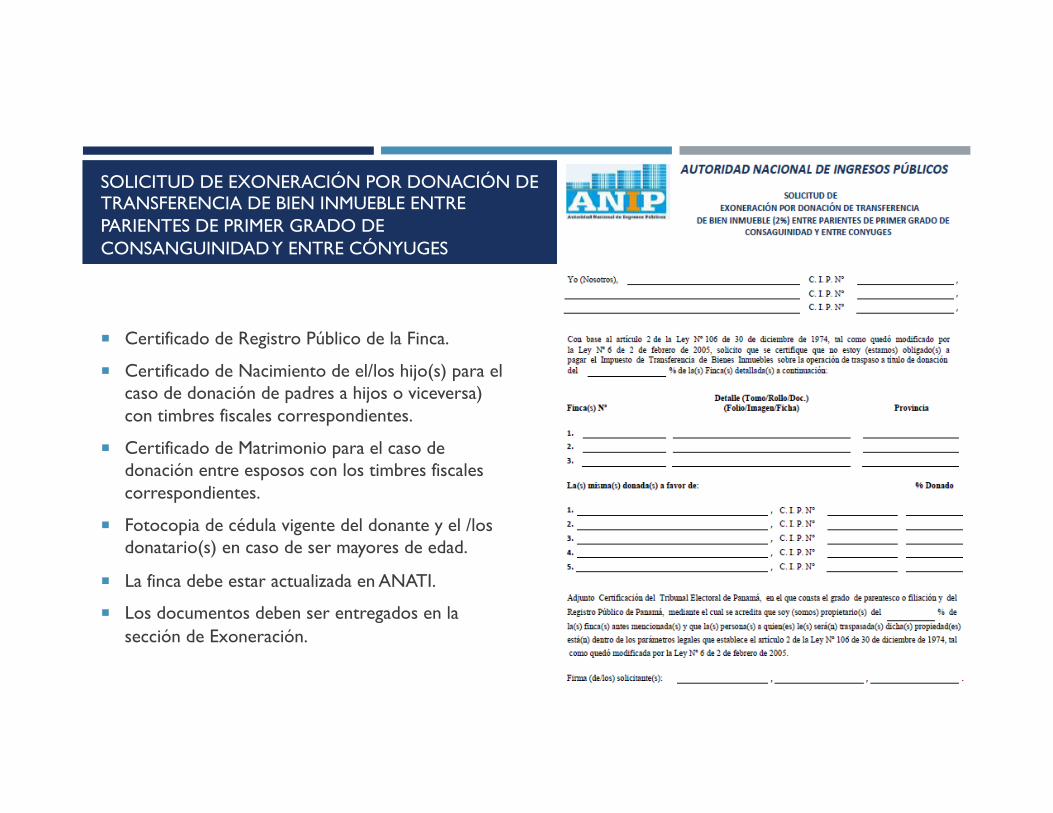

SOLICITUD DE EXONERACIÓN POR DONACIÓN DE TRANSFERENCIA DE BIEN INMUEBLE ENTRE PARIENTES DE PRIMER GRADO DE CONSANGUINIDAD Y ENTRE CÓNYUGES

¡ Certificado de Registro Público de la Finca.

¡ Certificado de Nacimiento de el/los hijo(s) para el caso de donación de padres a hijos o viceversa) con timbres fiscales correspondientes.

¡ Certificado de Matrimonio para el caso de donación entre esposos con los timbres fiscales correspondientes.

¡ Fotocopia de cédula vigente del donante y el /los donatario(s) en caso de ser mayores de edad.

¡ La finca debe estar actualizada en ANATI.

¡ Los documentos deben ser entregados en la sección de Exoneración.

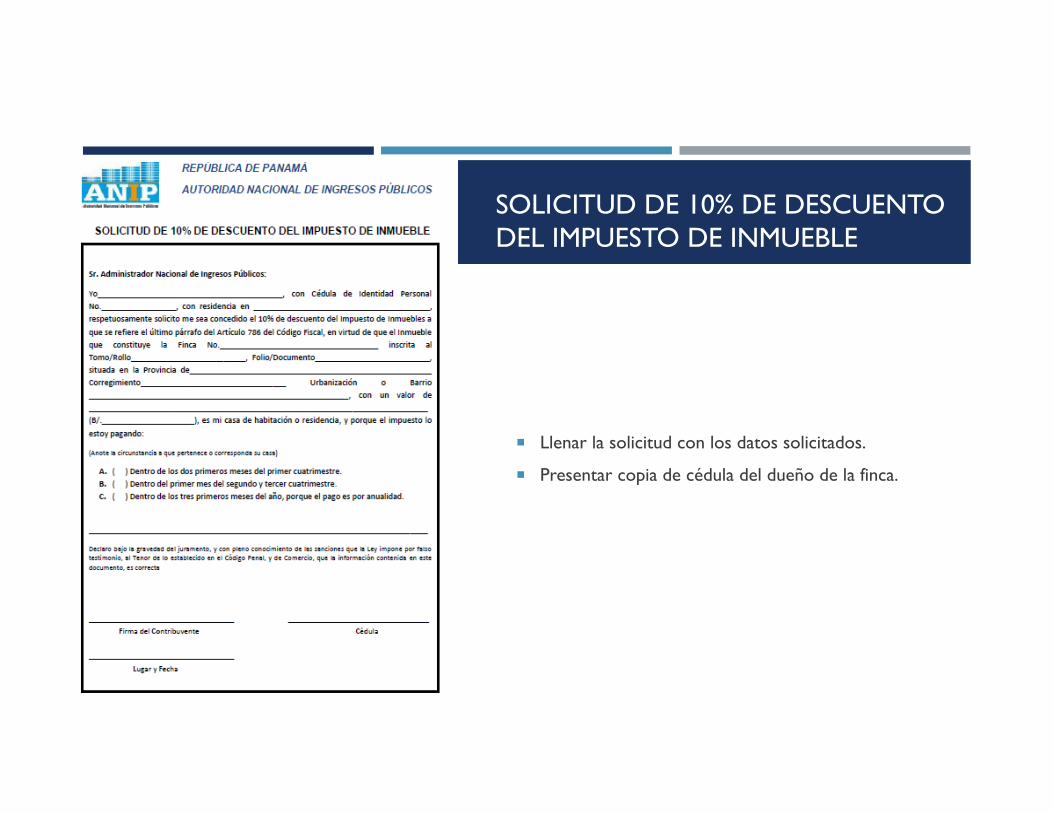

SOLICITUD DE 10% DE DESCUENTO DEL IMPUESTO DE INMUEBLE

SOLICITUD DE 10% DE DESCUENTO DEL IMPUESTO DE INMUEBLE

¡ Llenar la solicitud con los datos solicitados.

¡ Presentar copia de cédula del dueño de la finca.

MUCHAS GRACIAS POR SU ATENCIÓN

¿PREGUNTAS?

CONTACTO:

MARISSA YOUNG

www.bakertillypanama.com