3 bukhgalterskiy balans

TRANSCRIPT

«БУХГАЛТЕРСКИЙ БАЛАНС»

Понятие бухгалтерского баланса

Бухгалтерский баланс – представляет собой способ экономической группировки и обобщения информации об имущества организации по составу, размещению и источникам его формирования, выраженным в денежной оценке на определенную дату.

Бухгалтерский баланс является важнейшей формой бухгалтерской отчетности, которая характеризует размер имущества и финансовое состояние организации

Бухгалтерский баланс является основным источником информации для различных пользователей.

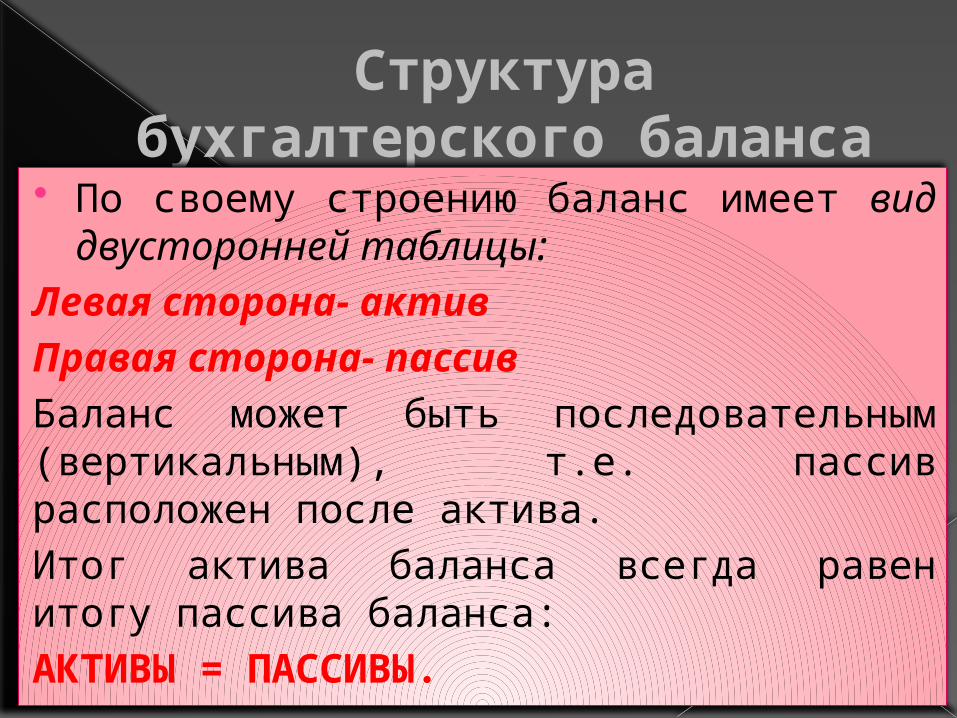

Структура бухгалтерского баланса

По своему строению баланс имеет вид двусторонней таблицы:

Левая сторона- активПравая сторона- пассивБаланс может быть последовательным (вертикальным), т.е. пассив расположен после актива.Итог актива баланса всегда равен итогу пассива баланса: АКТИВЫ = ПАССИВЫ.

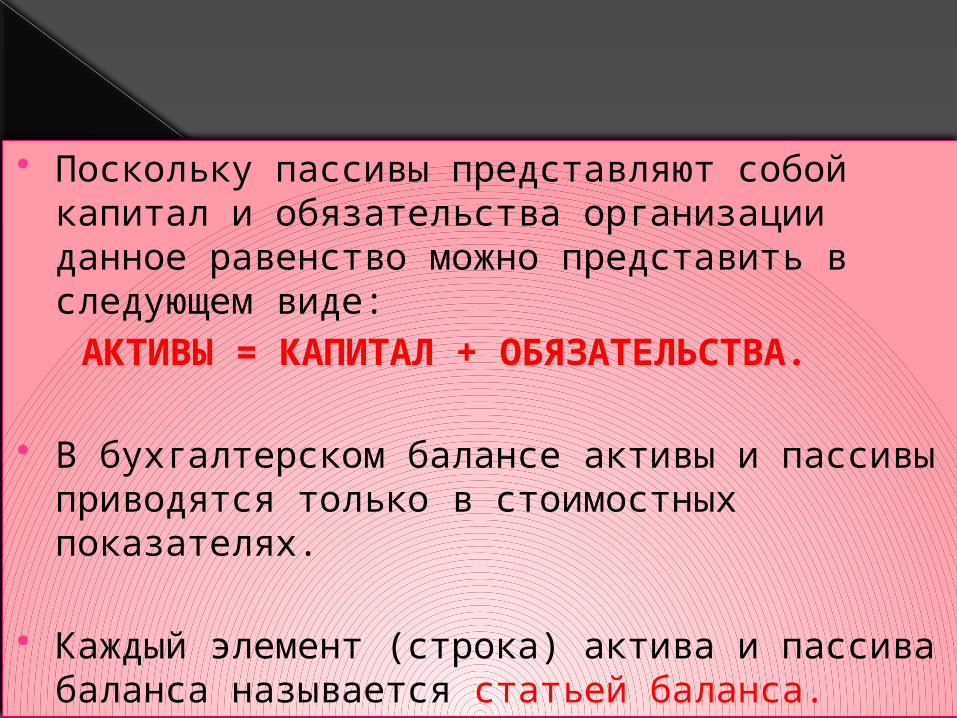

Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить в следующем виде:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях.

Каждый элемент (строка) актива и пассива баланса называется статьей баланса.

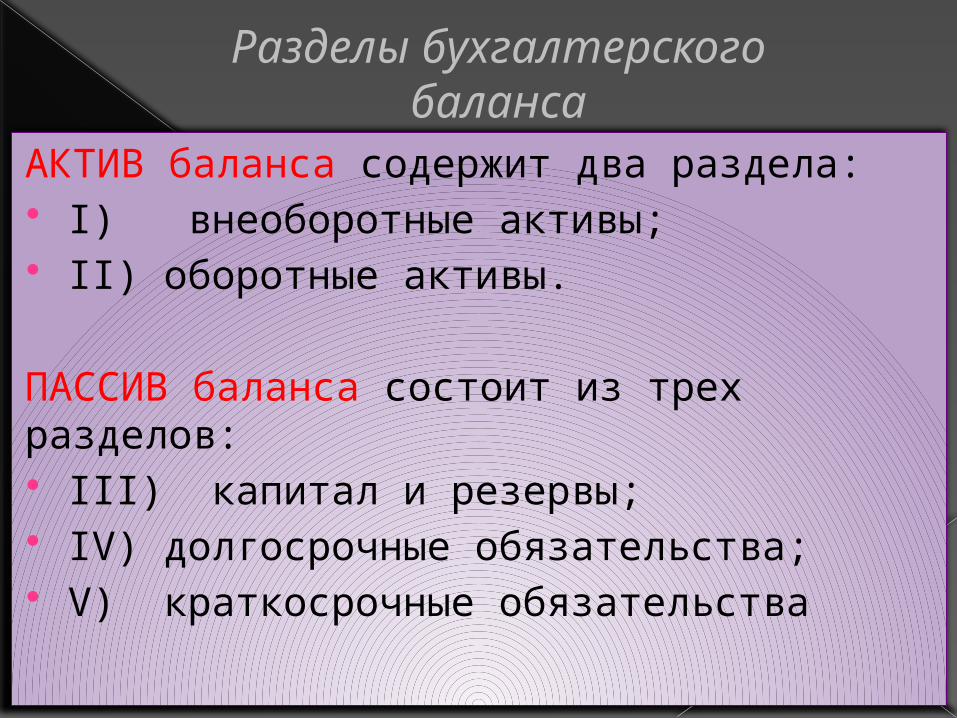

Разделы бухгалтерского баланса

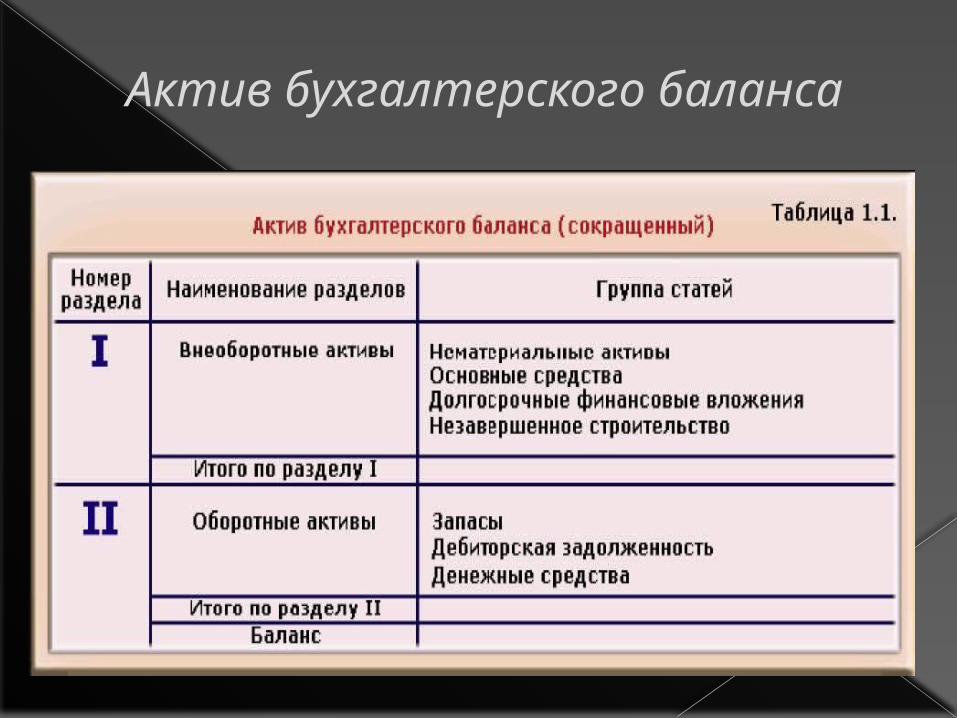

АКТИВ баланса содержит два раздела: I) внеоборотные активы; II) оборотные активы.

ПАССИВ баланса состоит из трех разделов: III) капитал и резервы; IV) долгосрочные обязательства; V) краткосрочные обязательства

Актив бухгалтерского баланса

Пассив бухгалтерского баланса

Виды бухгалтерских балансов

Бухгалтерские балансы классифицируются по различным признакам:

времени составления; способу «очистки»; источникам составления; объему информации; формату представления.

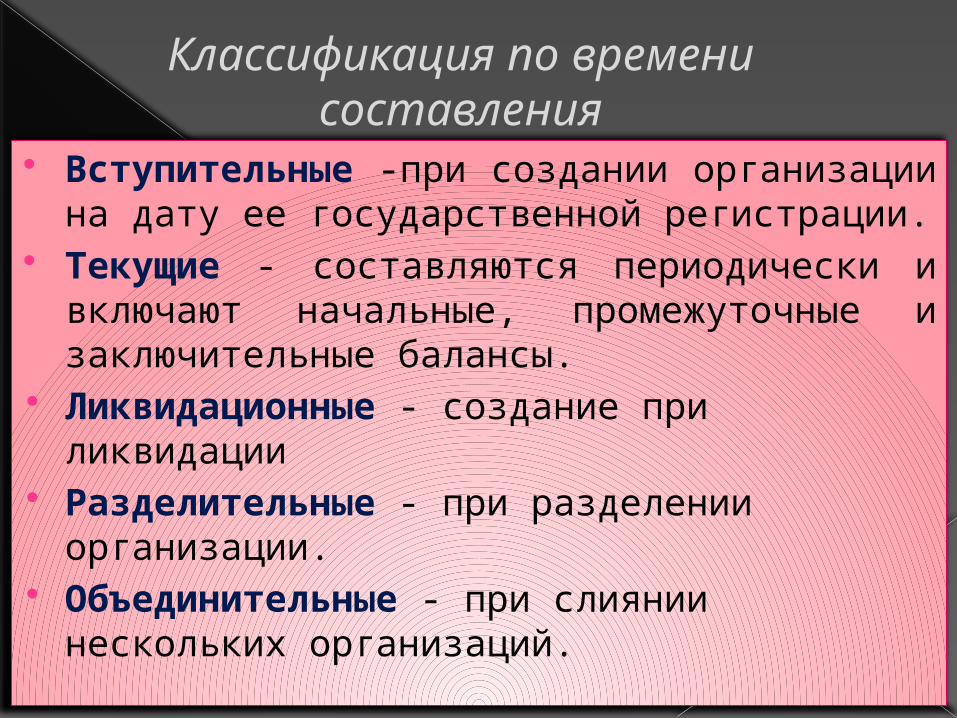

Классификация по времени составления

Вступительные -при создании организации на дату ее государственной регистрации.

Текущие - составляются периодически и включают начальные, промежуточные и заключительные балансы.

Ликвидационные - создание при ликвидации

Разделительные - при разделении организации.

Объединительные - при слиянии нескольких организаций.

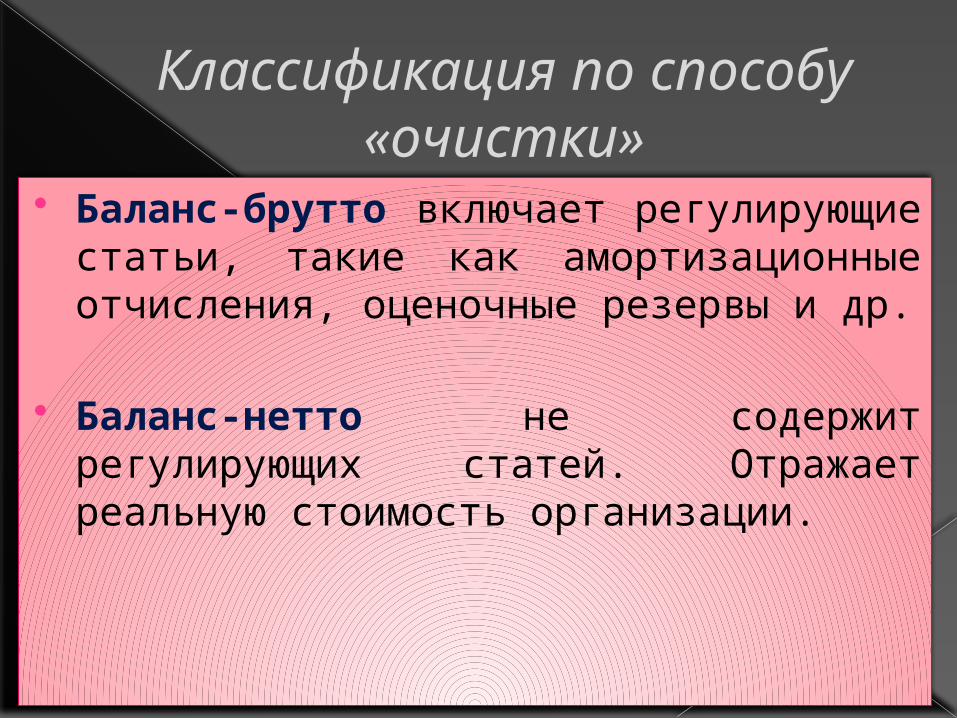

Классификация по способу «очистки»

Баланс-брутто включает регулирующие статьи, такие как амортизационные отчисления, оценочные резервы и др.

Баланс-нетто не содержит регулирующих статей. Отражает реальную стоимость организации.

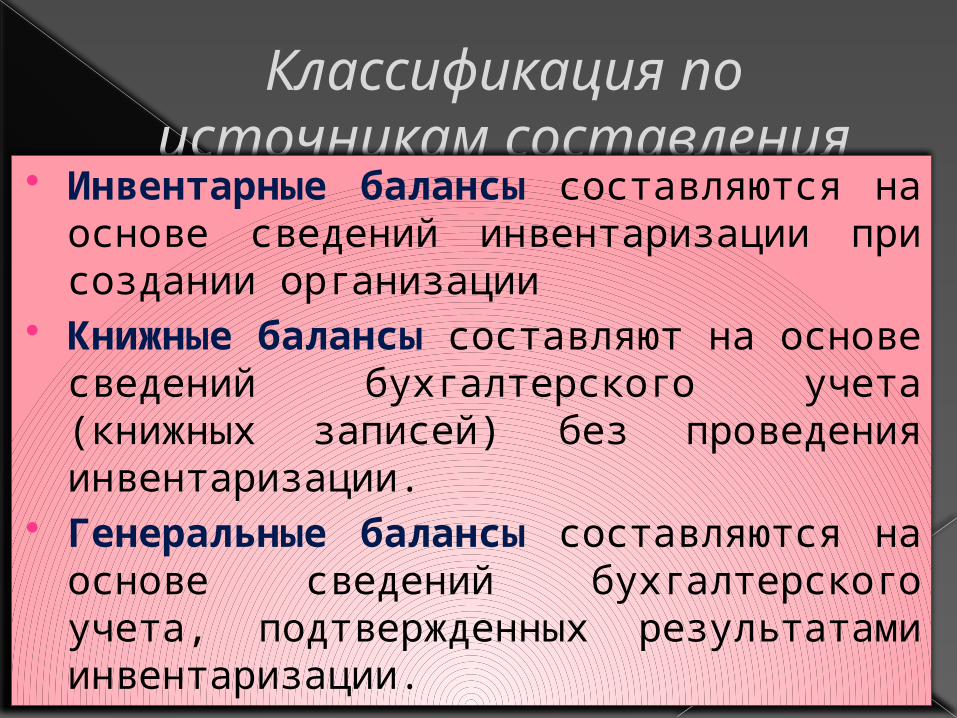

Классификация по источникам составления

Инвентарные балансы составляются на основе сведений инвентаризации при создании организации

Книжные балансы составляют на основе сведений бухгалтерского учета (книжных записей) без проведения инвентаризации.

Генеральные балансы составляются на основе сведений бухгалтерского учета, подтвержденных результатами инвентаризации.

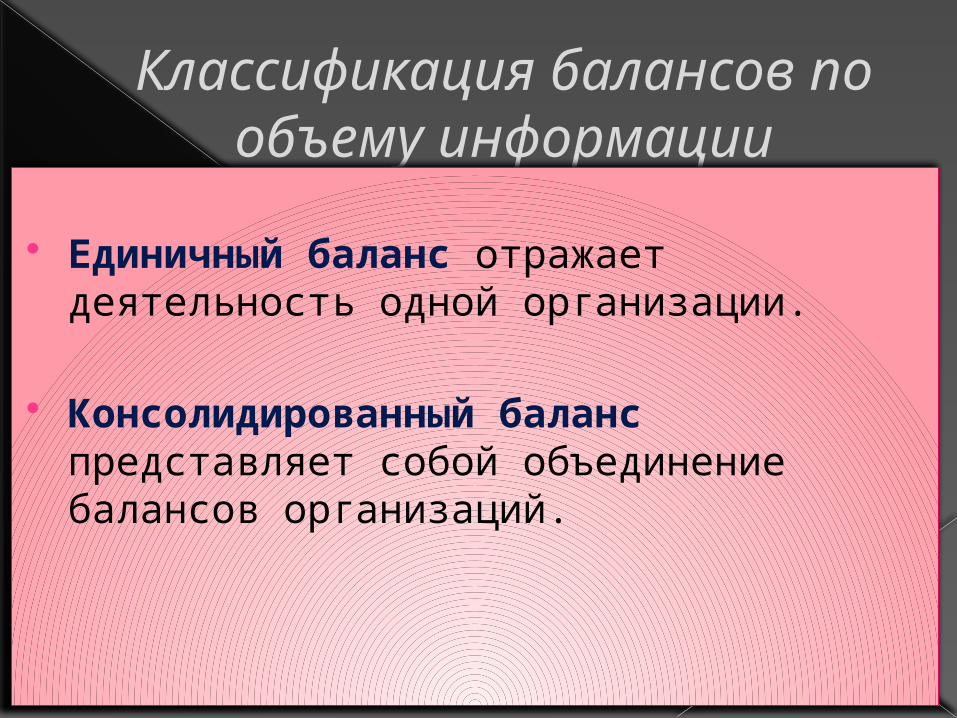

Классификация балансов по объему информации

Единичный баланс отражает деятельность одной организации.

Консолидированный баланс представляет собой объединение балансов организаций.

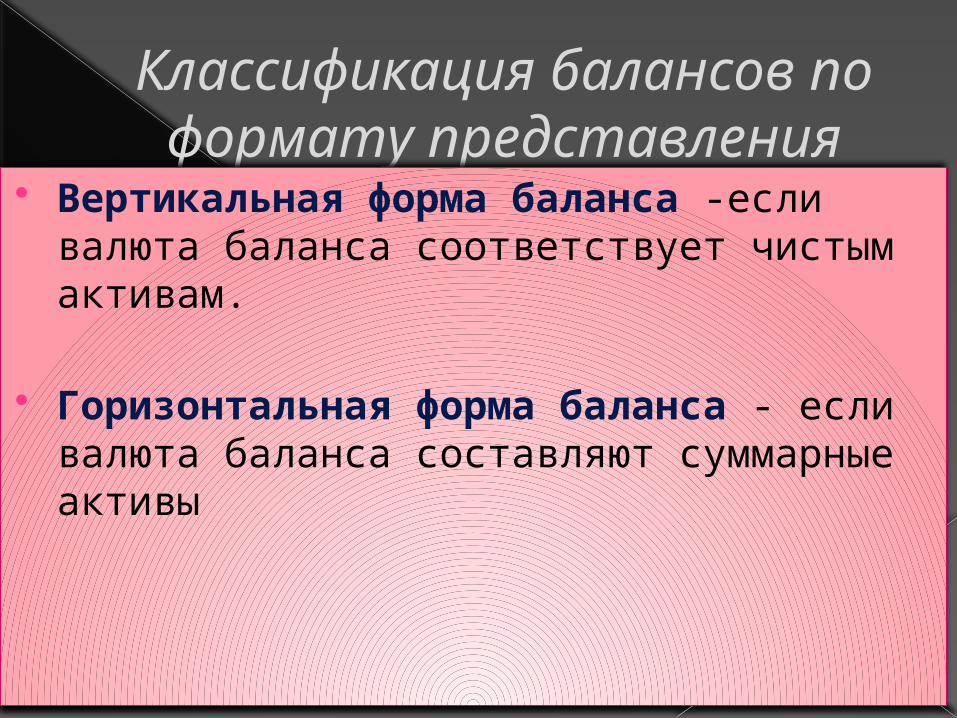

Классификация балансов по формату

представления Вертикальная форма баланса -если валюта баланса соответствует чистым активам.

Горизонтальная форма баланса - если валюта баланса составляют суммарные активы

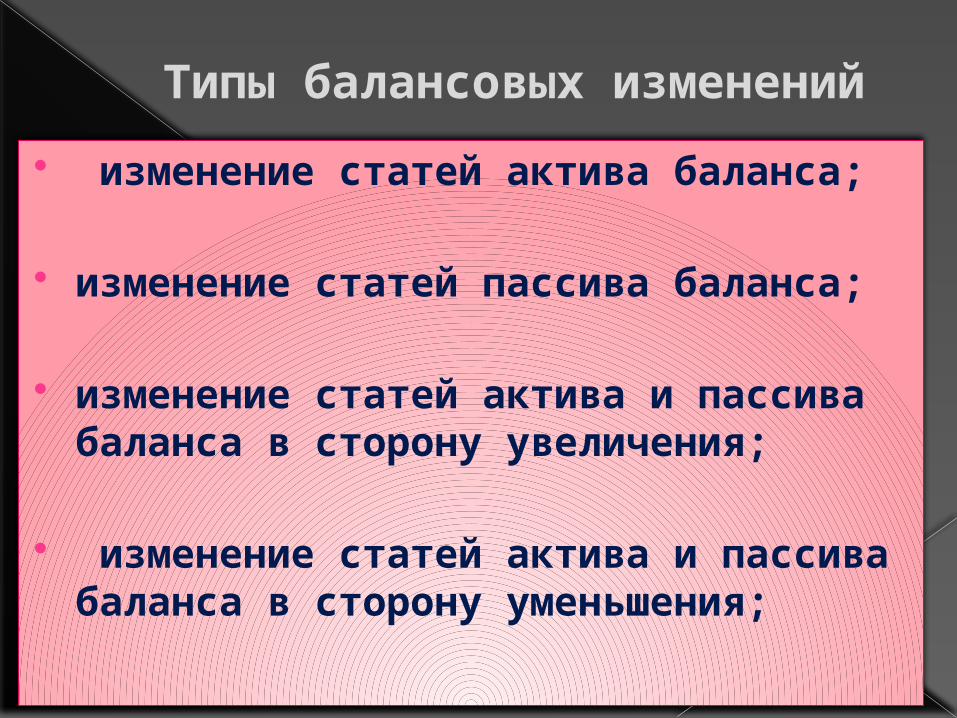

Типы балансовых изменений

изменение статей актива баланса;

изменение статей пассива баланса;

изменение статей актива и пассива баланса в сторону увеличения;

изменение статей актива и пассива баланса в сторону уменьшения;

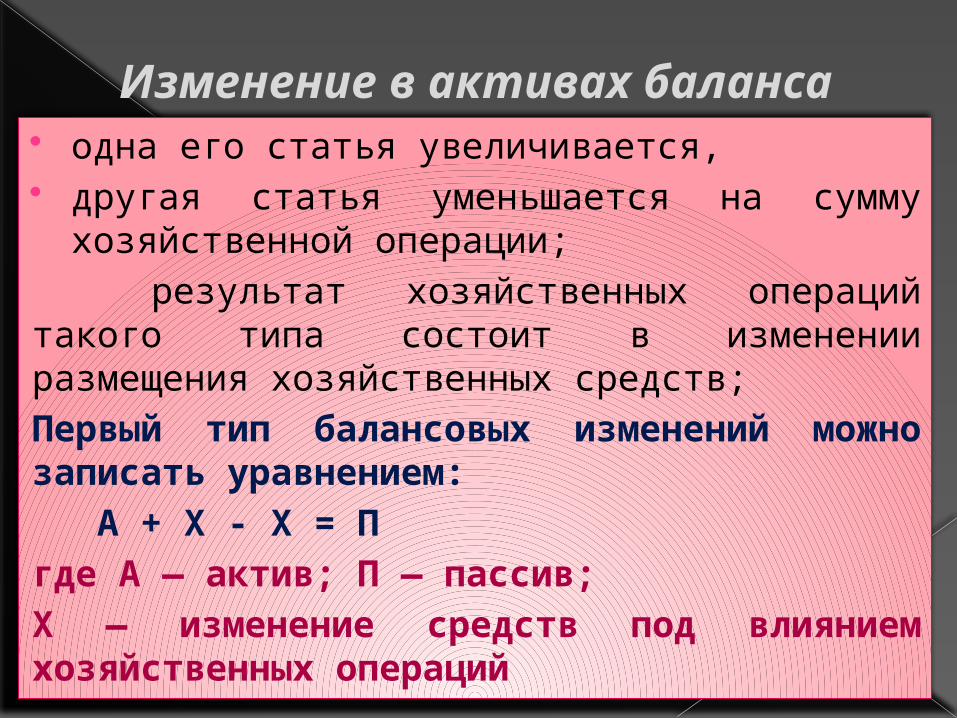

Изменение в активах баланса

одна его статья увеличивается, другая статья уменьшается на сумму

хозяйственной операции; результат хозяйственных операций такого типа состоит в изменении размещения хозяйственных средств;Первый тип балансовых изменений можно записать уравнением: А + Х - Х = Пгде А — актив; П — пассив;Х — изменение средств под влиянием хозяйственных операций

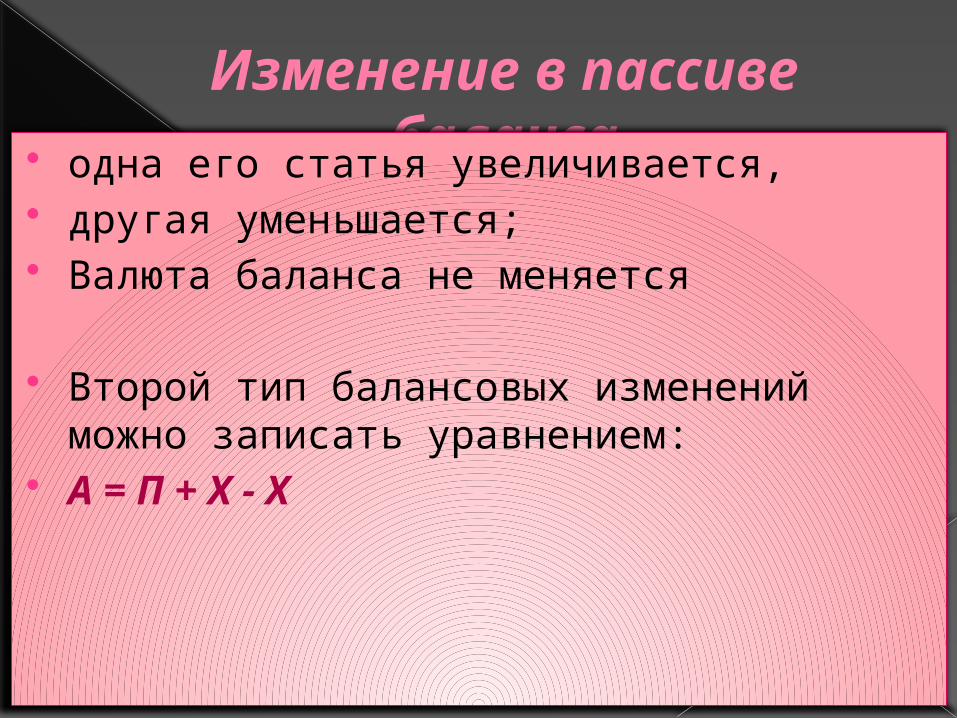

Изменение в пассиве баланса одна его статья увеличивается,

другая уменьшается; Валюта баланса не меняется

Второй тип балансовых изменений можно записать уравнением:

А = П + Х - Х

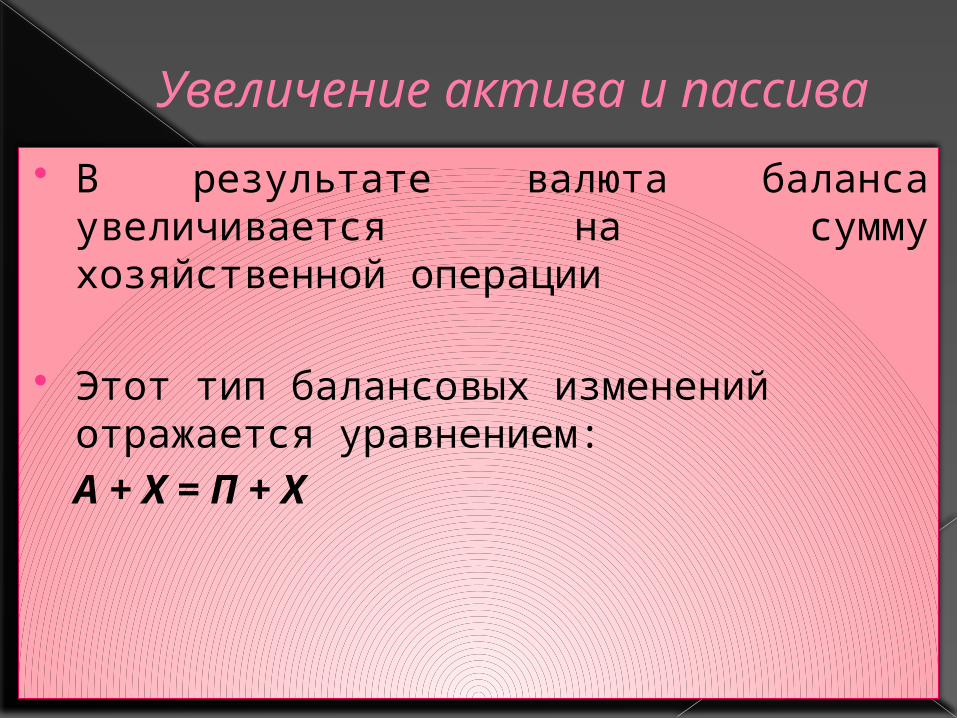

Увеличение актива и пассива

В результате валюта баланса увеличивается на сумму хозяйственной операции

Этот тип балансовых изменений отражается уравнением:

А + Х = П + Х

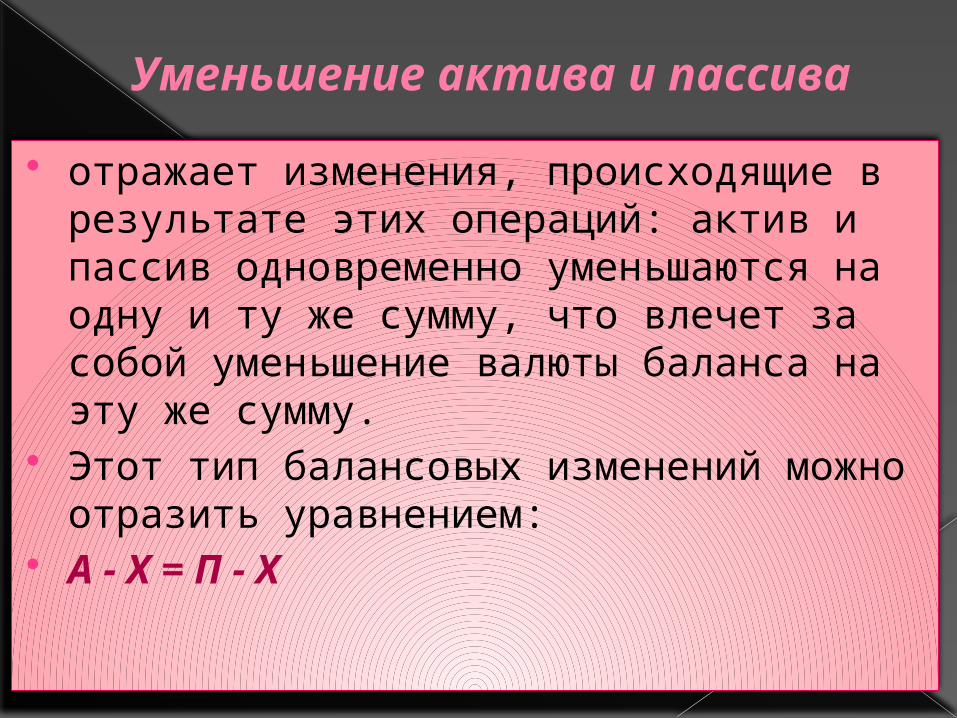

Уменьшение актива и пассива

отражает изменения, происходящие в результате этих операций: актив и пассив одновременно уменьшаются на одну и ту же сумму, что влечет за собой уменьшение валюты баланса на эту же сумму.

Этот тип балансовых изменений можно отразить уравнением:

А - Х = П - Х

БЛАГОДАРЮ ЗА

ВНИМАНИЕ!!!