20170206 セミナー資料 講演利用資料_009

TRANSCRIPT

ジェイ・フェニックス・リサーチ株式会社代表取締役 宮下 修 CFA

2017年2月

CGコード・FDルールに対応した有報定性情報の書き方〜投資家と企業の建設的な対話を促進するために〜

1/91

宮下修 CFA1989年 野村総合研究所:財務アドバイス

1999年 スターンスチュワート:日本人初EVA経営コンサルタント

2001年 メリルリンチ証券会社:投資銀行

2004年 AIGグループ:法人営業

2005年 ジェイフェニックスリサーチ:IRコンサル・企業調査(現任)

2013年〜2016年 UTグループ2146 上席執行役員EVAは米国スターンスチュワート社の登録商標

2/91

キーメッセージ

企業開示をめぐる規制環境は目まぐるしく変化し今後も流動的な状況が想定

企業価値の本質を見据えた開示戦略を企業が主体的に構築することが重要

3/91

キーメッセージ

自社の企業価値を分析し、情報の影響度を分類したうえで投資家へ開示する姿勢が必須

その姿勢をいかに早く築くのかが、今後の株価評価の大きなポイントへ

4/91

理想開示例イーレックス9517 新電力で初上場2016/3売上高228億円営業利益17億円

中期経営計画の説明等を企業価値の本質の視点で30pにわたるストラテジックレポートにより1月に和文・英文で任意開示

5/91

本プレゼンテーションのゴール

定性情報とCG・FDルール及び企業価値の本質の理解

具体的事例

企業価値ベース開示戦略の理解

A

B

C

6/91

内閣府令改正案平成29年3月31日に終了する事業年度より①経営方針、経営環境及び対処すべき課題等¾ 経営方針・経営戦略等の内容¾ 経営上の目標の達成状況を判断するための客観的な指標

¾ アップデート変化があれば四半期報告書に記載注:太字は筆者が加筆予測として、①の改正事項は、既存の②事業等のリスク/③財政状態、経営成績及びキャッシュフローの状況の分析と密接に影響

7/91

内閣府令~第二号様式(記載上の注意)

財政状態、経営成績及びキャッシュフローの状況の分析投資者が適正な判断を行うことができるよう、提出会社の代表者による財政状態、経営成績及びキャッシュ・フローの状況に関する分析・検討内容を具体的に、かつ、分かりやすく記載すること例えば、経営成績に重要な影響を与える要因についての分析、資本の財源及び資金の流動性に係る情報

→今後この記載の詳細な説明が必須へ

8/91

CGコード2、3、5対応の開示戦略の骨子

中長期的な企業価値について企業が主体的に

①財務情報②非財務情報③ステークホルダーとの協働の在り方

株主に正確にわかりやすい形で開示する

9/91

非財務情報とステークホルダーとの協働

内的情報①ミッション・ビジョン・バリュー・ビジネスモデル②行動指針・組織運営・ガバナンス③製造資本・知的資本・人的資本・社会関係資本・自然資本

→ステークホルダーとの協働の在り方を同時に内包④資本政策・財務戦略・株主還元策

外的情報⑤市場環境・顧客動向・競合環境

10/91

質問に答える形で正確にわかりやすい形で開示

内的情報①存在意義は何?何をやっている企業?②どう運営されているのか?③どのような経営資源を活用しているの?④資本コストをどう把握しているのか?どう資金調達し、どう配分するのか?

外的情報⑤どのような事業環境なのか?顧客ニーズは?競争優位性は?超過利潤は維持可能か?

11/91

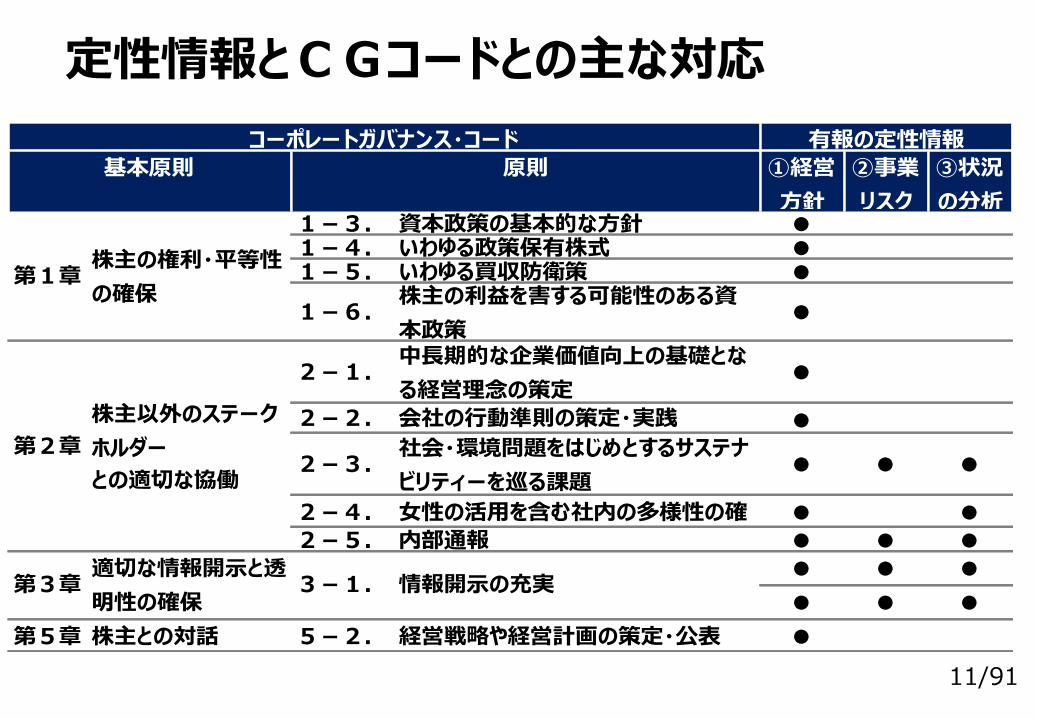

定性情報とCGコードとの主な対応

①経営方針

②事業リスク

③状況の分析

●●●●

●

●

● ● ●

● ●● ● ●● ● ●● ● ●

第5章 ●株主との対話

株主の利益を害する可能性のある資本政策

1-6.

社会・環境問題をはじめとするサステナビリティーを巡る課題

2-3.

5-2. 経営戦略や経営計画の策定・公表

原則

資本政策の基本的な方針1-3.

第3章 適切な情報開示と透明性の確保

3-1. 情報開示の充実

2-4. 女性の活用を含む社内の多様性の確2-5. 内部通報

2-2. 会社の行動準則の策定・実践第2章

株主以外のステークホルダーとの適切な協働

2-1. 中長期的な企業価値向上の基礎となる経営理念の策定

いわゆる政策保有株式1-5. いわゆる買収防衛策第1章 株主の権利・平等性

の確保

1-4.

コーポレートガバナンス・コード 有報の定性情報基本原則

12/91

対象とすべき株主

中長期的な視点で建設的な対話をおこない投資活動する投資家

スチュワードシップコードの対応済で実質的にコードを運用している投資家

13/91

日本版スチュワードシップコードからの抜粋

http://www.fsa.go.jp/news/25/singi/20140227-2/04.pdf

原則3:機関投資家は、投資先企業の持続的成長に向けてスチュワードシップ責任を適切に果たすため、当該企業の状況を的確に把握すべきである。

原則4:機関投資家は、投資先企業との建設的な「目的を持った対話」を通じて、投資先企業と認識の共有を図るとともに、問題の改善に努めるべきである。

原則7:機関投資家は、投資先企業の持続的成長に資するよう、投資先企業やその事業環境等に関する深い理解に基づき、当該企業との対話やスチュワードシップ活動に伴う判断を適切に行うための実力を備えるべきである。

14/91

FD報告 2016年12月の骨子

導入の意義

個人投資家や海外投資家を含めた投資家に対する公平かつ適時な情報開示を確保し、全ての投資家が安心して取引できるようにするため

http://www.fsa.go.jp/singi/singi_kinyu/tosin/20161222-1/03.pdf

15/91

FD報告 2016年12月の骨子発行者側の情報開示ルールを整備� 早期の情報開示を促進� 情報開示のタイミングを公平

導入の意義� 投資家との対話を促進� アナリストによるより客観的で正確な分析及び推奨が

行われるための環境を整備� 早耳情報に基づく短期的なトレーディングを行うのでは

なく、中長期的な視点にたって投資を行うという投資家の意識改革を促す

16/91

FD報告 2016年12月の骨子本ルールの対象となる情報の範囲� 投資判断に影響を及ぼす重要な情報を対象

ルールの適用の前提� 発行者が、本ルールを踏まえて適切に情報管理することが可能

� 情報の受領者である投資家においても、発行者から提供される情報が本ルールの対象となるかどうかの判断が可能

� 本ルールの対象となると思料する場合には発行者に対して注意喚起できるようにする

� 発行者と投資家の対話の中で何が重要な情報であるかについて、プラクティスを積み上げることができるようにする

17/91

FD報告 2016年12月の骨子具体的な情報の対象� インサイダー取引規制の対象となる情報の範囲をベース

� それ以外の情報のうち、発行者又は金融商品に関係する未公表の確定的な情報であって、公表されれば発行者の有価証券の価額に重要な影響を及ぼす蓋然性があるもの

� いわゆるモザイク情報は除外

18/91

FD報告 2016年12月の骨子運用の仕方

� 発行者と投資家との対話を促進することが重要

� 発行者による積極的な情報提供が行われることが重要であり、そのための環境整備を行っていくことが重要な課題

19/91

FD報告 2016年12月の骨子ルールの対象者

� 提供者:本ルールの対象となる情報提供者の範囲については、発行者の業務遂行において情報提供に関する役割を果たし、それに責任を有する者に限定

� 受領者:有価証券の売買に関与する蓋然性が高いと想定される者

20/91

FD報告 2016年12月の骨子公表方法

� 法定開示(EDINET)

� 金融商品取引所の規則に基づく適時開示(TDnet)

� 当該発行者のホームページによる公表

21/91

CG・FD対応には

投資判断に影響を及ぼす重要性を判断する能力

を企業が持つことが必須

22/91

つまり企業価値の本質を理解し自ら主体的に分析しなれば

CG・FDに本源的に対応することは困難

23/91

そのためには

統合報告書等のベストプラクティスを学ぶ

+自ら企業価値を計算する

24/91

ベストプラクティスだけでは不十分な理由どうまとめるのかを示しているが、そもそも、企業価値の計算方法や把握方法などは掲載されていない

そもそも企業価値は個別性が強いためベストプラクティスを学ぶと同時に、企業を知り尽くした内部者が自ら主体的に分析する姿勢が重要

企業価値ベース開示戦略の理解で詳しく説明

B

25/91

CG・FDに対応した開示戦略の体系化中長期的な企業価値について企業が主体的に①財務情報②非財務情報③ステークホルダーとの協働の在り方について株主に正確にわかりやすい形で開示するための情報を体系化する

CG対応①体系化

A:最重要情報:規制開示:有報&四半期報告書等B:重要情報:統合報告書・任意開示・WEBサイトC:社長の口頭説明:投資家説明会・事業説明会・プレスD:スポンサードレポート

CG対応②発信

体系化した情報を常にIR部門が情報収集する体系を構築し、アップデートして都度判断して適切な時期に公平・構成に開示

FD対応公平・公正

株主との間との建設的で公平・公正な対話

26/91

理想像:首尾一貫性の担保

総合企業価値ストーリー内部情報

FDルールを設定し発信

有報・短信

CG対応

説明会銀行

投資家対応

取締役会

統合報告書WEBサイト

株主総会

営業資料

ESG・CSR招集通知

27/91

本プレゼンテーションのゴール

定性情報とCG・FDルール及び企業価値の本質の理解

具体的な事例

企業価値ベース開示戦略の理解

A

B

C

28/91

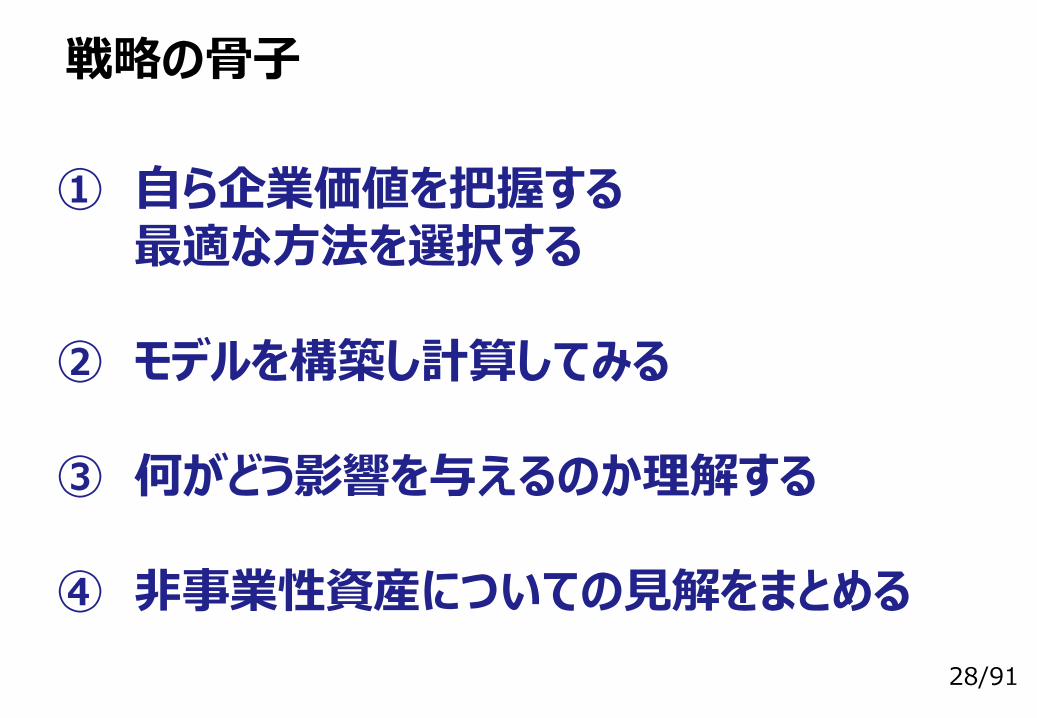

戦略の骨子

① 自ら企業価値を把握する最適な方法を選択する

② モデルを構築し計算してみる

③ 何がどう影響を与えるのか理解する

④ 非事業性資産についての見解をまとめる

29/91

戦略の骨子(つづき)

⑤ 重要性について体系化する

⑥ 体系化したものについて何をいつ開示するのか社内でコンセンサスを得る

⑦ 実際に開示しPDCAサイクルを回す

30/91

企業価値とは?

企業が持つ有機的一体としての事業の価値を金額で表したもの

https://ja.wikipedia.org/wiki/企業価値

法人の事業実体がつかみにくく、かつ、営む事業の特性に応じた評価が必要となることから、企業価値を一義的に決めることは非常に難しい

31/91

企業経営と企業価値

ミッション・ビジョン・バリュー

共感・信頼・共創の仕組化社員・顧客・パートナー・投資家・社会・自然

持続的な企業価値の創造

最適な伝達と分析・把握創る伝える

育てる

計る報いる 資金調達と成果配分

32/91

企業経営と企業価値

ミッション・ビジョン・バリュー

共感・信頼・共創の仕組化社員・顧客・パートナー・投資家・社会・自然

持続的な企業価値の創造

最適な伝達と分析・把握

資金調達と成果配分

非財務情報

企業価値

資本財務戦略

33/91

非財務情報で網羅すべき点

ミッション:存在意義ビジョン:目指すべき姿バリュー:重視する価値

34/91

非財務情報で網羅すべき点

ビジネスモデル:利益を生み出す製品やサービスに関する事業戦略と収益構造

35/91

非財務情報で網羅すべき点

分析・把握(対処すべき課題・事業リスク)

外部環境分析機会・脅威

OT

内部資源分析強み・弱み

SW

クロスSWOT分析

36/91

非財務情報で網羅すべき点

外部環境分析ツール

マクロ分析PEST分析政治・経済社会・技術

市場分析5フォース分析顧客・競合取引相手

代替材・参入障壁

37/91

非財務情報で網羅すべき点

内部経営分析

バリューチェーン分析

VRIO分析

38/91

VRIO分析

ValueRarenessImitabilityOrganization

価値希少性模倣困難性組織での定着

39/91

クロスSWOT分析

強み(Strengths) 弱み(Weakness)強み1強み2強み3

課題1課題2課題3

機会(Opportunities)Sを強化してOを収益化

Wに対応してOを収益化

機会1機会2機会3脅威(Threats)

Sを強化してTに対応

Wに対応してTに対応

脅威・リスク1脅威・リスク2脅威・リスク3

40/91

共感・信頼・共創の仕組化

バランススコアカード(仕組化)

学習の視点

組織の視点

顧客の視点

財務の視点

41/91

持続的な企業価値の創造→まず最初に主体的に分析しなければならない最重要概念

資本コスト

マジックナンバー8% と 5%

42/91

問題の本質:日本企業の低収益性

日本の上場企業の平均的ROE 5-6%(ROE=当期利益÷株主資本)

グロバールスタンダード:最低10%

伊藤レポートの最低目標:8%

43/91

伊藤レポートとは?

経済産業省プロジェクト

「持続的成長への競争力とインセンティブ〜企業と投資家の望ましい関係構築〜」座長:伊藤邦雄 一橋大学教授

の「最終報告書」 2014年9月

44/91

企業価値と資本利益率・資本コストの関係

企業価値

資本利益率

資本価値

資本コスト

資本コスト>資本利益率 資本コスト<資本利益率

成長価値

点線=傾き1

45/91

PBRと資本利益率・資本コストの関係

PBR

資本利益率

1

資本コスト

資本コスト>資本利益率 資本コスト<資本利益率

2成長価値

46/91

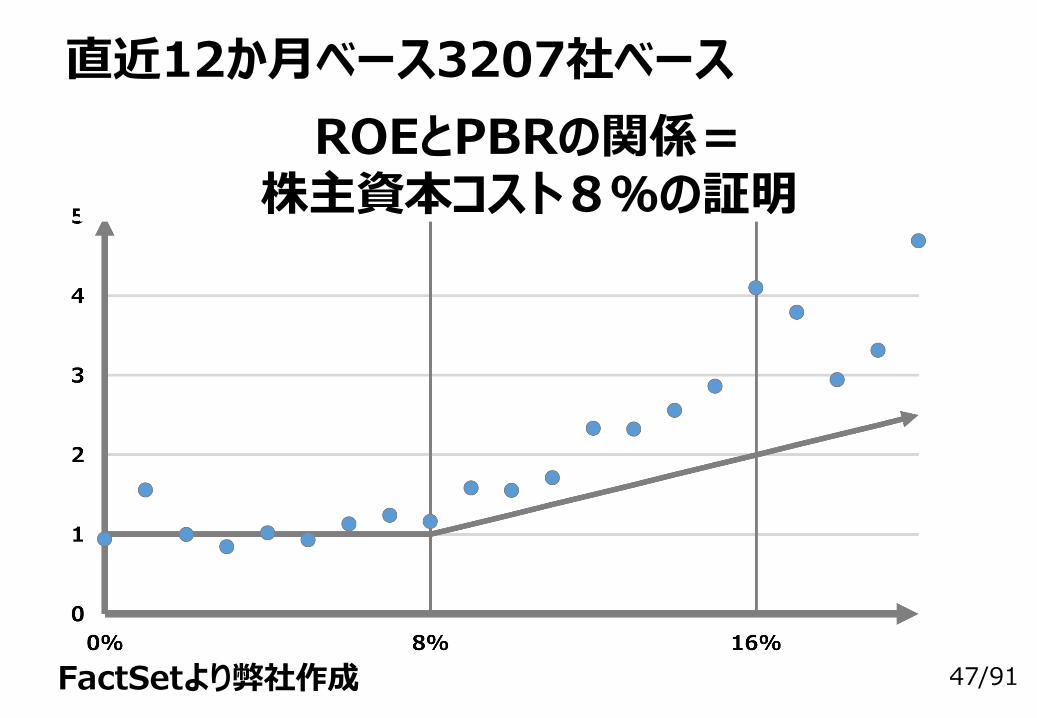

直近12か月ベース3207社ベース

平均5.9% 中央値 6.5%

ROE分布(社数)

FactSetより弊社作成

47/91

直近12か月ベース3207社ベースROEとPBRの関係=

株主資本コスト8%の証明

FactSetより弊社作成

48/91

直近12か月ベース3207社ベース

中央値6.3% 平均9.3%

投下資本利益率(ROIC)分布(社数)

FactSetより弊社作成

49/91

直近12か月ベース3207社ベース

FactSetより弊社作成

ROICとPBRの関係=加重平均資本コスト5%の証明

50/91

資本コストの重要性

資本コストを上回る資本利益率かどうかが株主から見て極めて重要な情報

これを自ら主体的に分析し開示していくことが今後求められる

少なくともターゲットとなる資本利益率(ROE、ROIC)のレンジ等を把握しないと株主との対話の土俵にも上らないと認識すべきである

51/91

資本利益率の目標設定の弊害の認識

資本利益率はあくまで結果であり、その前提となる企業価値向上のロジックが重要である

資本利益率が目的化し、分母を無理に小さくすることは企業価値向上にマイナスになりかねない

常に企業価値の中長期的な全体像を考えていく姿勢が重要

52/91

資本コスト分析(株主資本コスト)

リスクフリーレート+β×リスクプレミアム

β=TOPIXのリターンと株価リターンの一次回帰式の係数

不安であれば当初は専門家に推計を依頼すべき特に流動性がすくない場合は留意すべき

→推計方法を把握して内製化すべき

53/91

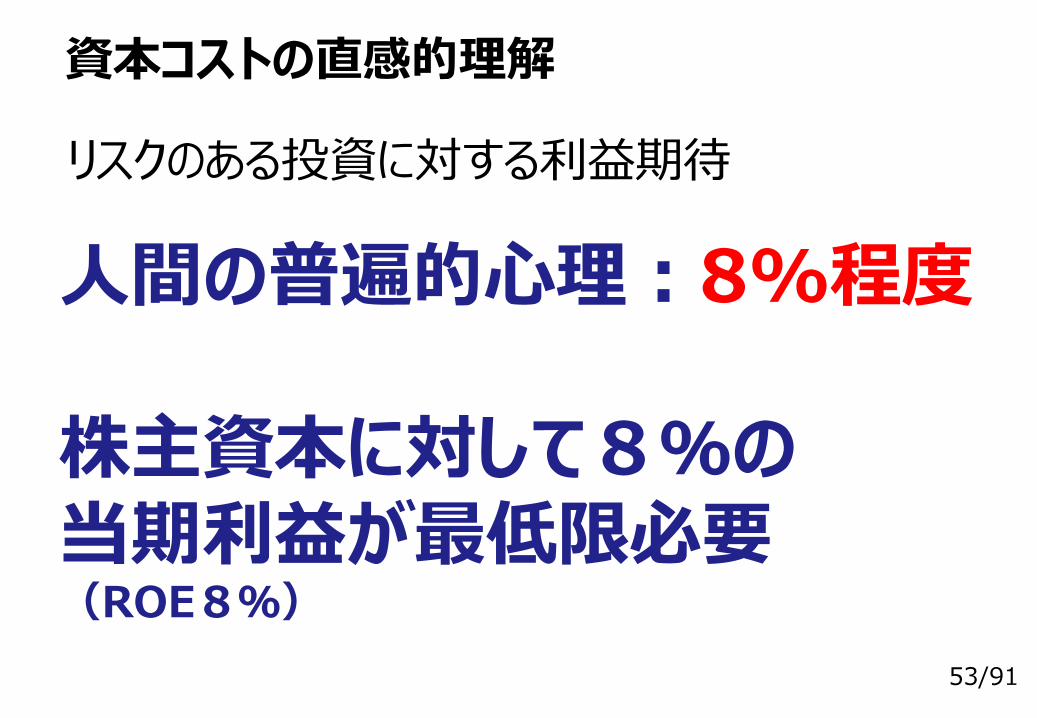

資本コストの直感的理解

人間の普遍的心理:8%程度

株主資本に対して8%の当期利益が最低限必要(ROE8%)

リスクのある投資に対する利益期待

54/91

資本コストの直感的理解(利益=配当)

利益 株価 購入判断100万円 100万円 100%

50万円 100万円 100%20万円 100万円 50%10万円 100万円 10%

8万円 100万円 1%5万円 100万円 だれも買わない

55/91

資本コスト分析(加重平均資本コスト)

×税引後利子率

D

D+MV×+

D+MVCOE

MV

D:有利子負債MV:時価総額COE:株主資本コスト

ターゲットのD/MVを定めることが重要

56/91

企業価値分析の3つのアプローチ

コスト・アプローチ→企業サイド

インカム・アプローチ→企業サイド

マーケット・アプローチ→投資家サイド

企業保有の資産価値。すなわち当該企業を清算して持っている資産を売り払うといくらになるかという価値に着目

企業を「継続的に価値を生み出すプロセス」と定義づけ、今後当該企業が生み出す付加価値に着目

証券市場で売買されている企業の株式について、それが企業の価値を体現していると考え、株式の時価総額と負債の金額を合わせて企業価値と考える

57/91

企業価値と資本利益率・資本コストの関係

企業価値

資本利益率

資本価値

資本コスト

資本コスト>資本利益率 資本コスト<資本利益率

成長価値コストアプローチで分析

インカムアプローチで分析

58/91

企業価値の分析フレームワーク:DCF法企業価値=将来CFの現在価値

将来CF企業価値

現在価値に割り引く

59/91

企業価値の分析フレームワーク:超過利潤法①企業価値=超過利潤CFの現在価値+投下資本(別名:EVA法)

将来超過利潤CF企業価値

現在価値に割り引く超過利潤価値投下資本

コストアプローチとインカムアプローチを両方内包

60/91

企業価値の分析フレームワーク:超過利潤法②超過利潤価値+成長価値+投下資本

将来超過利潤CF(成長)企業価値

現在価値に割り引く超過利潤価値投下資本

成長価値

61/91

企業価値の分析フレームワーク:超過利潤法

投下資本価値

超過利潤価値

成長価値

企業価値

有利子負債固定負債

株主価値

非事業資産価値

62/91

最終理想形

成長率

利益率

資本効率

リスクBS

PL・CF

ミッションビジョンバリュー

外部環境社員顧客取引先投資家

体系化・ストーリー化

投下資本価値

超過利潤価値

成長価値

企業価値

有利子負債固定負債

非事業資産価値

株主価値

63/91

投下資本の計算主要プラス項目 主要マイナス項目

余剰現預金有利子負債以外の

流動負債投資有価証券短期有価証券

土地再評価差額金繰延ヘッジ損益

為替換算調整勘定

総資産+

リース債務

資本コストをチャージすべき事業に利用している資産を推計

64/91

超過利潤価値の計算(簡便的方法)

営業利益×(1-実効税率)

=NOPAT

プラス項目 マイナス項目

投下資本×資本コスト

差額=超過利潤

超過利潤÷資本コスト=超過利潤の現在価値

65/91

本プレゼンテーションのゴール

定性情報とCG・FDルール及び企業価値の本質の理解

具体的な事例

企業価値ベース開示戦略の理解

A

B

C

66/91

ミッション・ビジョン・バリュー

UTグループ 2146 製造派遣

ミッション:働く力でイキイキをつくるビジョン:日本全土に仕事をつくるバリュー:安心・つながり・成長

67/91

バリュー・ビジネスモデル事例:イーレックス

68/91

ビジネスモデル事例:イーレックス

69/91

ビジネスモデル事例:エー・ディー・ワークス3250

70/91

外部環境分析イメージ項目 内容 貴社 競合 相対評価

PEST分析

政治 国内・国際情勢

社会 価値観、ライフスタイル、人口動向、自然環境

経済 景気、金利、為替などの変化動向経営者の意識や企業マインド

技術 産業構造や好不況産業の変化動向技術革新の動向

5フォース分析

狭義の競争

市場規模、成長性、商品価格、規制緩和、競争相手の戦略、行動

顧客 ユーザニーズ(QCD)供給者 価格競争力、供給者独占参入撤退

新規参入の可能性撤退の可能性

代替品 顧客の視点からみた代替品の動向

71/91

外部環境分析事例:エー・ディー・ワークス3250

72/91

バリューチェーン分析事例:物流

支援活動

配車IT

人事・労務資産管理調達活動

主活動 購買物流倉庫

製造物流倉庫管理

出荷物流倉庫管理 営業活動 アフター

サービス

73/91

VRIO分析事例:エー・ディー・ワークス3250

74/91

クロスSWOT事例:エー・ディー・ワークス3250

75/91

バランススコアカード事例:Mipox5381

76/91

資本政策の開示事例:イーレックス

77/91

資本政策の開示事例:オムロンCG1. 株主価値を維持向上するために、投下資本利益率(ROIC)、株主資本利益率(ROE)および1株当たり利益(EPS)の目標水準を考慮した経営を行う。また、経済環境等の急激な変化に備え、金融情勢によらず資金調達が可能な高格付けを維持できる自己資本比率を目標とする。

2. 支配権の変動や大規模な希釈化をもたらす資本政策については、取締役会において、上記の目標とする投下資本利益率(ROIC)、株主資本利益率(ROE)および1株当たり利益(EPS)等への影響を十分に考慮した上で合理的な判断を行う。

3. 大規模な希釈化をもたらす資本調達を実施する場合には、資金使途の内容と回収計画を取締役会において十分に審議のうえ決議するとともに、投資家・株主への説明を行う。

78/91

資本政策の開示事例:花王CG当社の資本政策は、持続的成長のための投資の実行とそのリスクを許容する健全な財務体質を確保することと、安定的・継続的な株主還元を実施することを基本的な方針としています。その実現のため、資本コストを考慮した経営指標であるEVAを主指標とし、その改善を通じて企業価値の向上を図ります。

資本コストについては、安全性と資本の効率性の視点から、最適化を図ります。株主資本は効率を意識し、中長期視点で無駄のない健全な構造をめざし、有利子負債は、適度に保有するとともに、大型投資のための資金調達が可能となる、高い格付けの取得をめざします。

79/91

資本政策の開示事例:花王CG当社は、株主還元を重視しておりますが、成長のための投資こそステークホルダーの皆様の期待に応えることと理解し、これを優先します。配当については、安定的であることに加え、業績の改善を反映させた増配の継続をめざします。また、余剰資金による自己株式取得を機動的に行います。

当社は、成長投資をタイムリーに実施するため、また、想定を超える事態に対応できる健全性を確保するため、株主還元の実施とともに、必要な資金をEVAを改善させながら保有します。なお、EVAは、スターン・スチュワート社の登録商標です。

80/91

資本政策のロジックづくりのイメージ

ROIC10-15%をクリアする投資計画

高いキャッシュフロー

プロジェクトファイナンス活用

外部パートナーからの増資活用

自己資本比率20%

ROE20% 配当性向20%

潤沢な内部留保

内部留保を核に再投資による成長

81/91

政策投資についてのガイドライン

機関投資家のスタンスの事例

問題があり売却すべき①株主資本の不十分な活用②公正な競争の市場原理に反する③ガバナンスの欠如につながる④買収防衛策としての保有になりうる

82/91

2015年12月期における取締役の報酬等の内容は以下のとおりでありますが、取締役の報酬等については、株主との利害を共有化する目的でストックオプション制度の導入、EVA等を基準とした賞与の業績連動性の明確化などを実施しております。

成果配分の事例:花王CG

83/91

金融除く上場企業3207社について合算した数値を用いて分析

実際にモデルをつくってイメージを提示

企業価値分析事例

84/91

非金融セクター3207社時価総額475兆円

事業用手元流動性51兆円

流動資産237兆円

事業に投下している資産

固定資産353兆円

事業に投下している資産

642兆円

有利子負債以外の流動負債

164兆円

投下資本478兆円

加重平均資本コストの対象

投下資本478兆円÷売上高650兆円=約73.5%

非事業資産等157兆円

直近12か月ベース FactSetより弊社作成

85/91

非金融セクター3207社時価総額475兆円

本源的超過利潤価値

NOPAT=約25.4兆円 ROIC=25÷478=5.3%加重平均資本コスト=5%*478=23.9兆円超過利潤=1.5兆円超過利潤バリュー=1.5÷5%=30兆円

本源的な超過利潤多少プラス

直近12か月ベース FactSetより弊社作成

86/91

非金融セクター3207社時価総額475兆円

投下資本478兆円

超過利潤価値

30兆円

成長価値112兆円

絶対企業価値777兆円

有利子負債等302兆円

絶対株主価値

475兆円

非事業資産

157兆円

直近12か月ベース FactSetより弊社作成

87/91

成長価値112兆円の推計モデル2017 2018 2019 2020 2021 2022 2023永久価値

売上の予測例 657 663 670 676 683 683 683成長率 1.0% 1.0% 1.0% 1.0% 1.0% 0.0% 0.0%営業利益率 6.5% 7.0% 7.5% 8.1% 8.1% 8.1% 8.1%営業利益 42.7 46.4 50.2 54.6 55.1 55.1 55.1本源的営業利益からの増加額 0.4 4.1 7.9 12.3 12.8 12.8 12.8

X (1-税率) 60% 60% 60% 60% 60% 60% 60%= NOPAT増加インパクト A 0.3 2.5 4.8 7.4 7.7 7.7 7.7投下資本/売上高 74% 74% 74% 74% 74% 74% 74%増収分×売上高/投下資本比 5 10 14 19 24 24 24

× 資本コスト 5% 5% 5% 5% 5% 5% 5%資本費用増加額 B 0.2 0.5 0.7 1.0 1.2 1.2 1.2

A-B 超過利潤増額インパクト 0.0 2.0 4.0 6.4 6.5 6.5 6.5 129.7

成長価値バリュー 112

1%成長5年営業利益率のが1.5%ポイントほど改善

88/91

開示戦略まとめ

定性情報を以下の分野・ツールでまとめる

ミッション・ビジョン・バリュー・ビジネスモデル外部環境分析・内部経営分析クロスSWOT分析バランススコアカード

資金調達戦略・ターゲット資本負債構成株主還元策を策定

89/91

開示戦略まとめ

資本コスト分析を行う

企業価値モデルを構築する

各定性情報から売上高、利益率、税率、投下資/売上高

等の影響を分析し重要度の高い情報を整理体系化する開示すべき内容を整理する

90/91

これから取り組む場合の成功の秘訣

外部の専門家を利用することが早道

企業価値に理論的に精通している

実際に上場企業で中期経営計画を導入した経験がある

証券アナリスト経験がある

91/91

JPRの取り組み米系大手クラウドサービス会社と連携し企業価値に関する定性的・定量的分析情報集約システム開発中

本日話したプロセスをすべてクラウドで一括管理

今年前半にはα版リリース予定

見える化により戦略策定の民主化へ/FD対応マネジメントもビルトイン予定