20160404-gc estatais-olinda

TRANSCRIPT

OLINDA, 04 DE ABRIL DE 2016

GOVERNANÇA CORPORATIVA NAS ESTATAIS

II Seminário GTCon Estatais

AGENDA

I - O IBGC

II - SISTEMA DE GOVERNANÇA CORPORATIVA

III - GOVERNANÇA CORPORATIVA(GC) NAS ESTATAIS

IV - BOAS PRÁTICAS DE GC PARA SOCIEDADES DE ECONOMIA MISTA (SEM)

V - BENEFÍCIOS DA GC

VI - PROGRAMA DESTAQUE EM GC DA BMF&BOVESPA

VII - PLS 555/2015

GOVERNANÇA CORPORATIVA NAS ESTATAIS

I - O IBGC

3

O Instituto Brasileiro de Governança Corporativa (IBGC) • organização sem fins lucrativos; e • referência para o desenvolvimento das melhores práticas de

Governança Corporativa.

• Sede em São Paulo

• Sete Regionais: Ceará, Minas Gerais, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Sul e Santa Catarina.

I - O IBGC

4

Atuação do IBGC:

• Palestras; • Fóruns; • Conferências; • Treinamentos; • Networking entre profissionais; • Produção de publicações e pesquisas; e • Certificação para Conselheiros de Administração e Fiscal.

Global Reporting Initiative (GRI) no Brasil;

Integra a rede de Institutos de Gobierno Corporativo de Latino América (IGCLA); e o

Global Network of Director Institutes (GNDI).

1ª Edição 1999 5ª Edição 2015

I - O IBGC - Publicações 2015

CARTA DE OPINIÃO Nº 3 e 4 IBGC DISCUTE

CÓDIGO DAS MELHORES PRÁTICAS DE GC

GUIA DAS MELHORES PRÁTICAS DE GC PARA COOPERATIVAS

CARTA DIRETIZ Nº5 SOCIEDADES DE ECONOMIA MISTA

ESTUDO DE CASOS 6

BOAS PRÁTICAS DE GC PARA SEM

BOAS PRÁTICAS PARA SECRETARIA DE GC

5ª ed. PESQUISA REMUNERAÇÃO

6

II - SISTEMA DE GOVERNANÇA CORPORATIVA

19Instituto Brasileiro de Governança Corporativa

A atuação ética dos indivíduos permite que as melhores práticas conduzam as organizações à boa

governança, reduzindo suas chances de fracasso e aumentando as de sucesso.

4. Estrutura do Código

Além das premissas fundamentais e das definições de governança corporativa e dos seus princípios bási-

cos, o conteúdo deste Código está distribuído em cinco capítulos: 1. Sócios; 2. Conselho de administração;

3. Diretoria; 4. Órgãos de fiscalização e controle; e 5. Conduta e conflito de interesses.

Os quatro primeiros capítulos apresentam fundamentos e práticas para os órgãos que compõem o sistema

de governança das organizações (Figura 1), enquanto o último trata de padrões de conduta e comportamen-

to aplicáveis a um ou mais agentes. Nele também são propostas políticas e práticas destinadas a evitar e

administrar conflitos de interesses e o uso indevido de ativos e informações relativas à organização.

* O profissional da secretaria de governança não é administrador, apesar de inserido junto aos demais órgãos do âmbito dos administradores.

Figura 1 – Contexto e estrutura do sistema de governança corporativa

Conselho de Administração

Sócios

ADMINISTRADORES

Diretor-Presidente

C. Auditoria

Conselho Fiscal

REGULAMENTAÇÃO (COMPULSÓRIA E FACULTATIVA)

Auditoria Independente

Auditoria Interna

Secretaria de Governança*

Diretores

Comitês

7

Co

nse

lho

de

Ad

min

istr

açã

o

Co

nse

lho

Fi

scal

Aci

on

ista

s/S

óci

os

Dir

eto

ria

Execu

tiva

Au

dit

ori

as

Co

mit

ês

Transparência - Prestação de Contas - Equidade - Responsabilidade Corporativa

Boas Práticas de Governança

Princípios

PIL

AR

ES

(a

gen

tes

da G

C)

II - SISTEMA DE GOVERNANÇA CORPORATIVA

8

II - SISTEMA DE GOVERNANÇA CORPORATIVA

Definição de Governança Corporativa - IBGC

“É o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, conselho de administração, diretoria, órgãos de fiscalização e controle e demais partes interessadas.

As boas práticas de governança corporativa convertem princípios básicos em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor econômico de longo prazo da organização, facilitando seu acesso a recursos e contribuindo para a qualidade da gestão da organização, sua longevidade e o bem comum.”

9

Transparência — Consiste no desejo de disponibilizar para as partes interessadas as informações que sejam de seu interesse e não apenas aquelas impostas por disposições de leis ou regulamentos. Não deve restringir- se ao desempenho econômico-financeiro, contemplando também os demais fatores (inclusive intangíveis) que norteiam a ação gerencial e que conduzem à preservação e à otimização do valor da organização;

Equidade — Caracteriza-se pelo tratamento justo e isonômico de todos os sócios e demais partes interessadas (stakeholders), levando em consideração seus direitos, deveres, necessidades, interesses e expectativas;

Prestação de contas (accountability) — Os agentes de governança devem prestar contas de sua atuação de modo claro, conciso, compreensível e tempestivo, assumindo integralmente as consequências de seus atos e omissões e atuando com diligência e responsabilidade no âmbito dos seus papéis;

Responsabilidade corporativa — Os agentes de governança devem zelar pela viabilidade econômico- -financeira das organizações, reduzir as externalidades negativas de seus negócios e suas operações e aumentar as positivas, levando em consideração, no seu modelo de negócios, os diversos capitais (financeiro, manufaturado, intelectual, humano, social, ambiental, reputacional etc) no curto, médio e longo prazos.

II - SISTEMA DE GOVERNANÇA CORPORATIVA PRINCÍPIOS

III - GOVERNANÇA CORPORATIVA NAS ESTATAIS

ESTATAIS: atuam em setores-chave da economia; impactam a produtividade e a competitividade da indústria, bem como a qualidade de vida da população.

Estatais Independentes Sociedades de Economia Mista (SEM)

Interesses potencialmente divergentes entre si:

os de seu controlador imediato, o Estado, e do governo em exercício que o representa; os da sociedade civil, no atendimento com qualidade e eficiência às suas demandas; e os dos sócios privados, cujas expectativas de retorno financeiro nem sempre condizem com a finalidade pública de uma estatal.

10

Desafio das SEMs

Conciliar o cumprimento de seu mandato estatal com seus objetivos empresariais:

devem perseguir importantes metas sociais e de políticas públicas; e

devem ter viabilidade econômico-financeira como todas as empresas que atuam numa economia de livre mercado, além de proporcionar retorno aos acionistas privados que participam do seu financiamento.

11

III - GOVERNANÇA CORPORATIVA NAS ESTATAIS

IV - BOAS PRÁTICAS DE GC PARA SEM

12

CADERNO DE BOAS PRÁTICAS DE GOVERNANÇA CORPORATIVA PARA SEM

PROGRAMA DESTAQUE EM GOVERNANÇA DE ESTATAIS

GUIDELINES ON CORPORATE GOVERNANCE OF STATE OWNED ENTERPRISES

13

A - O Estado como Controlador

Interesse Público e Desempenho Econômico

• O interesse público que justificou a criação da SEM deve

constar do Estatuto Social

• A SEM somente deverá assumir compromissos vinculados ao interesse público do seu objeto social

O Estado como Regulador e Proprietário

• Segregação entre funções de Regulação e Propriedade

IV - BOAS PRÁTICAS DE GC PARA SEM

14

A - O Estado como Controlador (cont.)

Política de Propriedade do Estado

• União, Estado e Municípios:divulgação de política de propriedade/participação, renovada a cada 4 anos

• papel do acionista majoritário

• adoção de boas praticas de GC

• autonomia operacional à SEM

• posição do Estado sobre investimentos/desenvestimentos

• O Estado deve divulgar suas participações societárias, o desempenho das SEMs, indicadores de desempenho sobre as políticas públicas, etc.

IV - BOAS PRÁTICAS DE GC PARA SEM

15

A - O Estado como Controlador

Responsável pelas Participações

A responsabilidade pelo exercício dos direitos de propriedade do Estado deve estar identificada dentro da estrutura da administração pública

Exemplos:

orientar as SEMs na adoção dos padrões mais elevados de profissionalismo e governança;

instituir e coordenar um comitê para a nomeação de conselheiros para as SEMs;

(cont.)

IV - BOAS PRÁTICAS DE GC PARA SEM

16

A - O Estado como Controlador (cont.)

Responsável pelas Participações (cont.)

Exemplos:

diálogo com o conselho fiscal, os auditores independentes, etc.

qualificação/remuneração dos conselheiros alinhadas com os interesses da empresa e as práticas de mercado

avaliação de desempenho dos conselheiros

transparência na divulgação de informações

educação continuada para conselheiros

IV - BOAS PRÁTICAS DE GC PARA SEM

17

A - O Estado como Controlador (cont.)

Profissionalismo e Estabilidade Estratégica

• comportamento previsível e estável do Estado

• divulgação do custo das políticas públicas para as SEMs

• garantia de funcionamento da estrutura de governança

. ”O controlador deve prestar especial atenção a questões em que possa haver conflito de interesse entre os seus deveres como acionista majoritário e como formulador das políticas públicas.”

IV - BOAS PRÁTICAS DE GC PARA SEM

18

B - O Conselho de Administração

Papel e Atribuições Práticas de Nomeação

Disponibilidade de Tempo

Secretaria de Governança

Número de Membros Novos Conselheiros Comitês Avaliação

Requisitos Mínimos Remuneração Comitê de Auditoria Relacionamentos

Representante dos Empregados

Independência Calendário e Agendas

Responsabilidade Legal dos Conselheiros

Educação Continuada Presidente do Conselho de Administração

Regimento Interno

IV - BOAS PRÁTICAS DE GC PARA SEM

19

C - O Conselho Fiscal

Papel e Atribuições

Composição Remuneração Práticas de Nomeação

Agenda de Trabalho e Regimento Interno

Relacionamentos Parecer Responsabilidade Legal dos Conselheiros

IV - BOAS PRÁTICAS DE GC PARA SEM

20

D - Tratamento aos Acionistas e TPR

Tratamento aos Acionistas

acionistas tratados com equidade

proteção contra decisões abusivas do controlador

canal de comunicação com partes interessadas

Transações entre Partes Relacionadas (TPR)

TPR podem agregar valor, mas…

devem ser conduzidas à parâmetros de mercado

política de TPR, aprovada pelo CA

Conflito de Interesses

os agentes de governança devem manifestar seu conflito de interesses

IV - BOAS PRÁTICAS DE GC PARA SEM

21

E - Controles Internos e Compliance

Compliance e Integridade

existência de um programa efetivo

Código de Conduta

elaboração participativa; aprovação pelo CA; zelo pelo seu cumprimento pela DE

Gerenciamento de Riscos e Controles Internos

identificação, mitigação, monitoramento

“patrocínio” do CA; gerenciamento da DE

auditoria interna

IV - BOAS PRÁTICAS DE GC PARA SEM

22

F - Transparência e Divulgação de Informações

política de comunicação aprovada pelo CA

oportunidade da divulgação (fatos relevantes)

interferência nas decisões de investimento

informações abrangentes - relatório anual

evitar assimetrias de informações

não utilização de informações sigilosas

informações mínimas obrigatórias no site

IV - BOAS PRÁTICAS DE GC PARA SEM

V - BENEFÍCIOS DA GOVERNANÇA CORPORATIVA

23

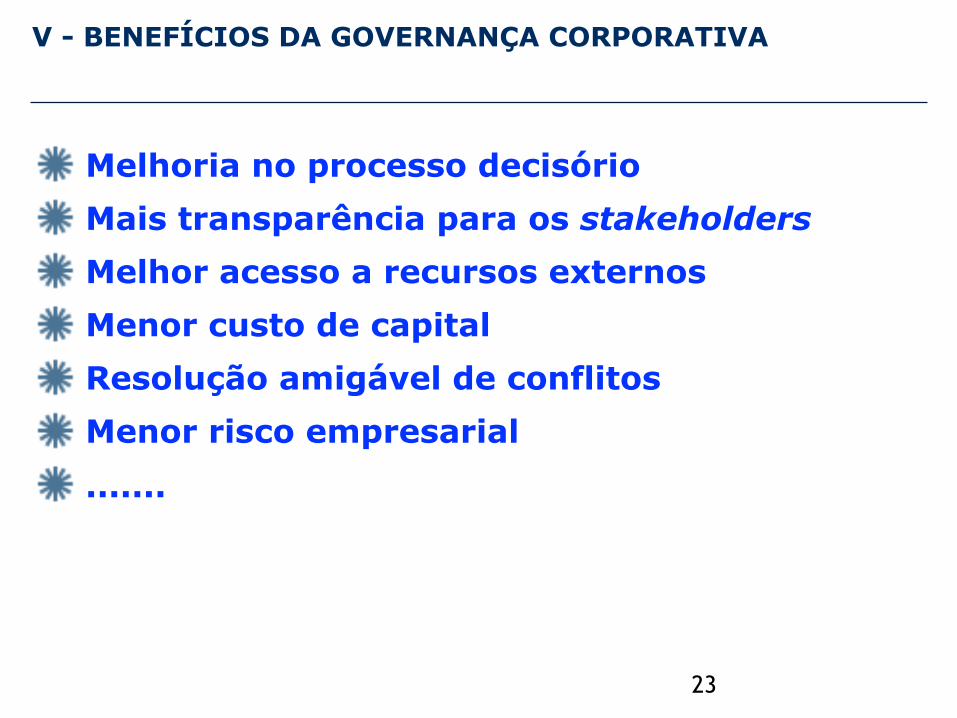

Melhoria no processo decisório

Mais transparência para os stakeholders

Melhor acesso a recursos externos

Menor custo de capital

Resolução amigável de conflitos

Menor risco empresarial

.......

24

Melhoria no processo decisório

Mais profissionalização

da gestão e alinhamento de

interesses.

Mais formalização dos processos de

trabalho.

Aprimoramento do processo decisório

da alta gestão.

Segregação dos

papéis.

V - BENEFÍCIOS DA GOVERNANÇA CORPORATIVA

ITAGIGCX

IGC NMIGCT

Utilização de Índices para mensurar….

V - BENEFÍCIOS DA GOVERNANÇA CORPORATIVA

VI - PROGRAMA DESTAQUE EM GOVERNANÇA DE ESTATAIS

26

Quatro Linhas de Ação:

Divulgação de Informações - Transparência

Estruturas e Práticas de Controles Internos

Composição da Administração e do Conselho Fiscal

Compromisso dos Controladores Públicos

27

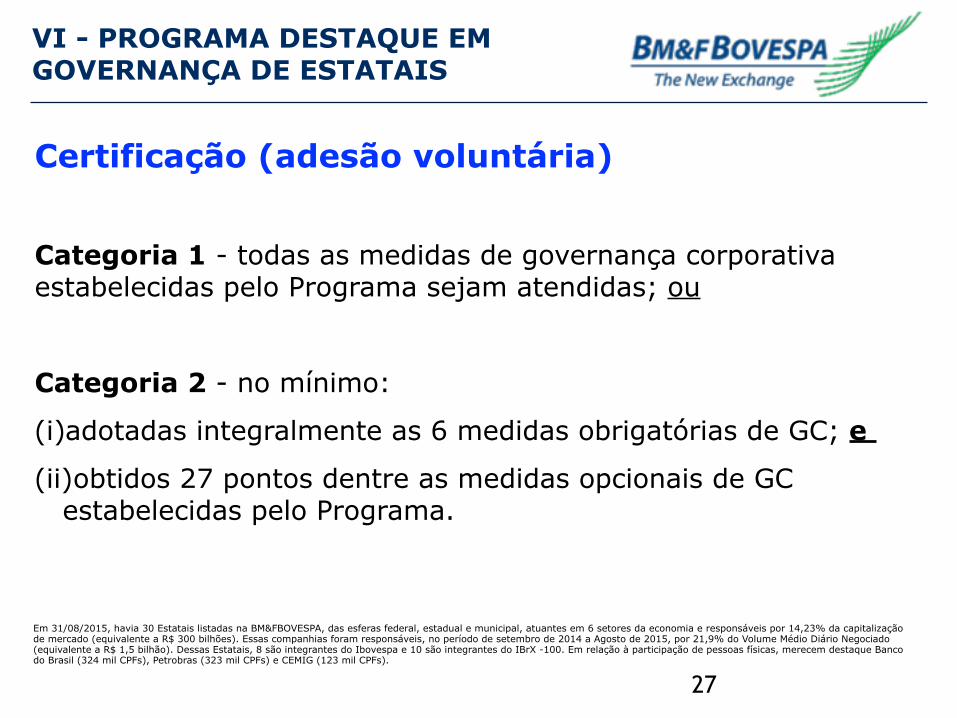

Certificação (adesão voluntária)

Categoria 1 - todas as medidas de governança corporativa estabelecidas pelo Programa sejam atendidas; ou

Categoria 2 - no mínimo:

(i)adotadas integralmente as 6 medidas obrigatórias de GC; e

(ii)obtidos 27 pontos dentre as medidas opcionais de GC estabelecidas pelo Programa.

Em 31/08/2015, havia 30 Estatais listadas na BM&FBOVESPA, das esferas federal, estadual e municipal, atuantes em 6 setores da economia e responsáveis por 14,23% da capitalização de mercado (equivalente a R$ 300 bilhões). Essas companhias foram responsáveis, no período de setembro de 2014 a Agosto de 2015, por 21,9% do Volume Médio Diário Negociado (equivalente a R$ 1,5 bilhão). Dessas Estatais, 8 são integrantes do Ibovespa e 10 são integrantes do IBrX -100. Em relação à participação de pessoas físicas, merecem destaque Banco do Brasil (324 mil CPFs), Petrobras (323 mil CPFs) e CEMIG (123 mil CPFs).

VI - PROGRAMA DESTAQUE EM GOVERNANÇA DE ESTATAIS

28

A companhia divulga, em seu website de Relações com Investidores, suas políticas internas, seus regimentos internos e as atas das reuniões do Conselho de Administração, de seus Comitês e do Conselho Fiscal?

Atendeu = Sim.

Não Atendeu = Não.

Divulgação de Informações - Transparência (Exemplo - obrigatória para categoria 1)

VI - PROGRAMA DESTAQUE EM GOVERNANÇA DE ESTATAIS

29

A Estatal adota mecanismos formais relativos a alçadas de decisão, segregação de funções e treinamento nos termos do Programa? Esses mecanismos são documentados?

Atendeu = Sim

Não Atendeu = Não.

Estruturas e Práticas de Controles Internos (Exemplo - obrigatória para categoria 1)

VI - PROGRAMA DESTAQUE EM GOVERNANÇA DE ESTATAIS

30

O estatuto social ou a Política de Indicação, prevista em estatuto, estabelece requisitos mínimos, em linha com o Programa, para a indicação de administradores e membros do Conselho Fiscal, inclusive as vedações, e análise da adequação do perfil? O estatuto social ou a Política de Indicação prevê a análise do perfil do titular da área de Compliance?

Atendeu = Sim.

Não Atendeu = Não.

Composição da Administração e do Conselho Fiscal

(Exemplo - obrigatória para as categorias 1 e 2)

VI - PROGRAMA DESTAQUE EM GOVERNANÇA DE ESTATAIS

31

O Código de Conduta da Alta Administração prevê regras de acordo com o estabelecido no Programa?

Atendeu = Sim.

Não Atendeu = Não.

Compromisso dos Controladores Públicos (Exemplo - obrigatória para a categoria 1)

VI - PROGRAMA DESTAQUE EM GOVERNANÇA DE ESTATAIS

VII - PLS 555/2015

32

RELATOR: Senador TASSO JEREISSATI, aprovado pelo Senado em 15.03.2016

O PLS 555/2015 trata da responsabilidade das SEM e das empresas públicas, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios.

Algumas Ponderações do IBGC sobre o PLS (Somente artigos sobre GC)

✤ Não repetir o que já está na Lei 6.404/76 (evitar sobreposições e incertezas jurídicas)

✤ Não criar obrigações a mais para as estatais ✤ Ex.: Conselho Fiscal e Comitê de Auditoria obrigatórios

✤ Não conflitar com o que já é regulado pela CVM

“A criação de um novo ecossistema para as estatais desperdiçaria anos de jurisprudência relativa à Lei das SA.”

CONCLUSÃO

As boas práticas de GC podem ser adotadas por qualquer tipo de organização

O “alicerce”(princípios) precisa estar bem sedimentado para que os “pilares” (sócios/conselhos/comitês/auditorias) possam implementar e manter as boas práticas

A implementação das boas práticas é mais fácil que a sua manutenção

A implementação e a manutenção das boas práticas depende da vontade, do empenho e da persistência dos agentes da governança (sócios, conselheiros, diretores, auditores, empregados, etc.)

A adoção voluntária das boas práticas facilita sua manutenção

Os “pilares” precisam ser fortes

CONTATO

Liège O. Ayub

“A Governança Corporativa é uma jornada, não um

destino.” – IFC

MUITO OBRIGADA!

+55 11 99905-2329 [email protected]

https://br.linkedin.com/in/layub