20110123 - fuentes alternativas de financiación de proyectos de infraestructura caso metro de...

TRANSCRIPT

FUENTES ALTERNATIVAS DE FINANCIACIÓN DE PROYECTOS DE TRANSPORTE MASIVO

CASO METRO DE BOGOTÁ

MONOGRAFÍA CORRESPONDIENTE A LA PRÁCTICA PROFESIONAL REALIZADA EN LA GERENCIA FINANCIERA DEL PROYECTO METRO DE BOGOTÁ.

TUTOR

Juan Felipe Jiménez Trucco

PRESENTADO POR:

Luis Felipe Reyes Rivera

FACULTAD DE FINANZAS, GOBIERNO Y RELACIONES INTERNACIONALES

UNIVERSIDAD EXTERNADO DE COLOMBIA

BOGOTÁ D.C.

20 de abril de 2023

P á g i n a |

Tabla de contenido1. Antecedentes.....................................................................................................................................4

2. Contextualización....................................................................................................................................5

3. Justificación............................................................................................................................................6

4. Objetivos Generales y Específicos...........................................................................................................7

5. Hipótesis.................................................................................................................................................7

1. Alternativas Tradicionales de Financiación..........................................................................................8

a) Banca Comercial y Créditos Sindicados...............................................................................................8

b) Banca Multilateral............................................................................................................................10

c) Bonos.............................................................................................................................................17

d) Titularización...................................................................................................................................19

e) Financiación Gobierno a Gobierno.....................................................................................................20

f) Agencias de Crédito a la Exportación (ECA’s).....................................................................................21

2. Alternativas de Financiación poco Desarrolladas en Colombia..........................................................23

a) Instrumentos de Financiación de Carácter Impositivo...........................................................................23

b) Participación Público – Privada..........................................................................................................28

c) Financiación por Impacto Ambiental...................................................................................................35

6. Conclusiones........................................................................................................................................36

7. Anexos...............................................................................................................................................38

Figura 1: Antecedentes Transporte Público.........................................................................................38

Figura 2: Introducción de Transmilenio................................................................................................39

Figura 3: Flujo de Pago Obra................................................................................................................40

Figura 4: Red de Metro.........................................................................................................................41

Figura 5: PLM........................................................................................................................................42

Figura 6: Primera Fase PLM..................................................................................................................43

Figura 7: Datos Técnicos.......................................................................................................................44

Figura 8: Colombia Investment Projects...............................................................................................45

Figura 9: Colocaciones en Bonos de Infraestructura 2009...................................................................46

Figura 10: Colocaciones Privadas de Bonos en 2010............................................................................47

Figura 11: Tipos de Créditos por parte de las ECA’s.............................................................................48

Figura 12: Principales ECA’s y relación con Colombia...........................................................................50

Figura 13: Plan de Obras del Acuerdo 180 de 2005..............................................................................51

P á g i n a |

Figura 14: Tax Increment Finance (TIF’s)..............................................................................................52

Figura 15 (a): Distintos Acuerdos PPP...................................................................................................53

Figura 15 (b): Métodos de vinculación del Privado en Obras de Infraestructura (PPP)........................54

Figura 16: Matriz de Rentabilidades.....................................................................................................60

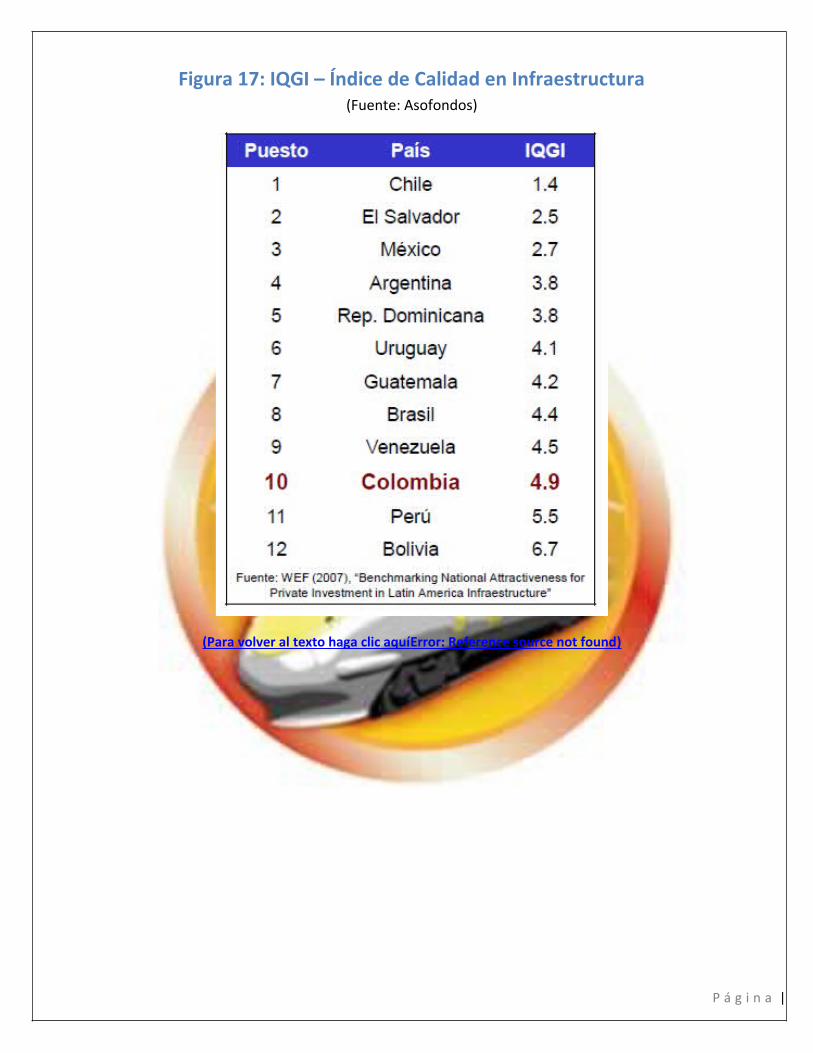

Figura 17: IQGI – Índice de Calidad en Infraestructura.........................................................................61

Figura 18: Colocación de CEPAC’s en Faria Lima..................................................................................62

Figura 19: Reducción de Ton. Eq. de CO2.............................................................................................63

8. Bibliografía...........................................................................................................................................64

P á g i n a |

1. Antecedentes

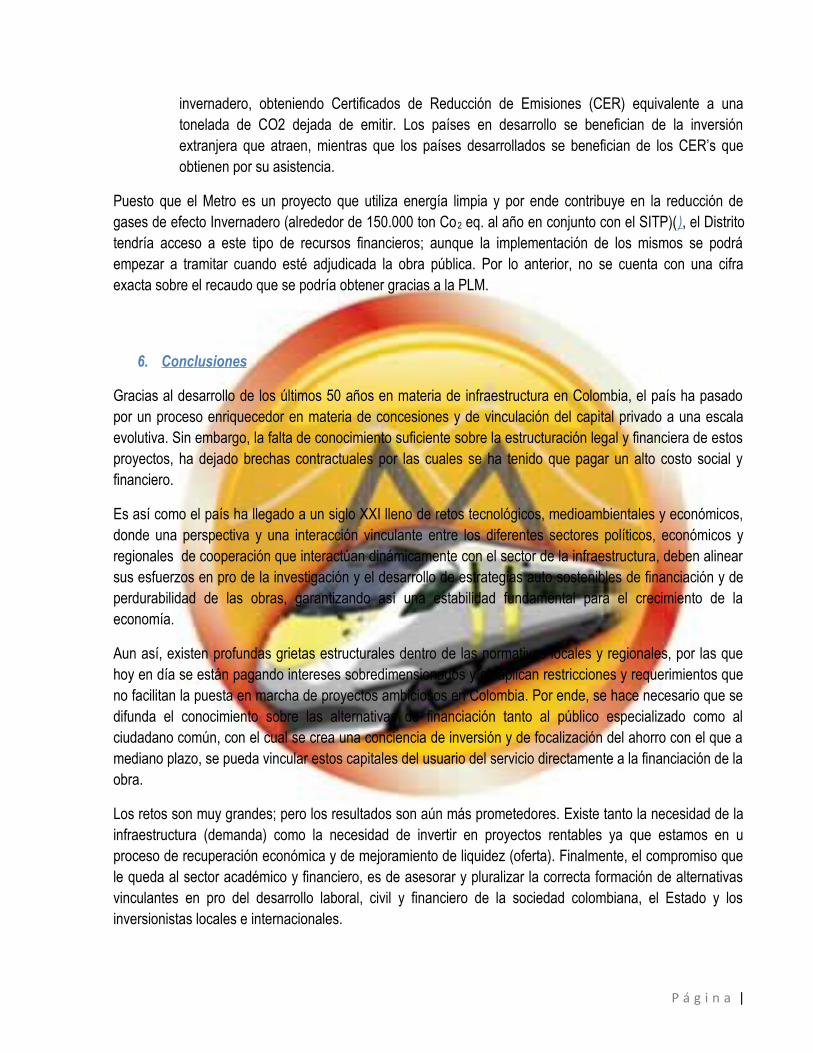

El sistema de transporte en Bogotá ha tenido una transformación considerable durante el siglo XX, evolucionando en función de las necesidades de la ciudad y principalmente, por la cantidad de habitantes que residen en ella. Es así que la existencia de un sistema de transporte de gran impacto tomo fuerza durante la década de los años 80’s, posicionando aún más el sistema de buses y busetas por las principales troncales de la ciudad, como la Avenida Caracas. Al mismo tiempo, se contrataron estudios formales para examinar la viabilidad de un Sistema Metro en la ciudad; pero la falta de apoyo del Gobierno Nacional impidió el desarrollo formal de esta iniciativa.

“Un nuevo intento para desarrollar un sistema masivo se reinició en 1996 con un plan de transporte seguido por estudios de viabilidad para un Sistema Integrado de Transporte Masivo (SITM) que incluía rutas de buses, un sistema de rutas alimentadoras de buses BRT llamado TransMilenio y una línea de metro. El producto principal fue la definición de la primera línea del metro (PLM) para cual se desarrollaron los estudios técnicos y la evaluación económica, ambiental, urbana, legal y financiera. Posteriormente, a finales de la década de los 90´s, la Administración Distrital decidió suspender la ejecución del proyecto. Se dirigieron los recursos disponibles a la adecuación del componente flexible del SITM: el sistema TransMilenio, que se ha desarrollado por fases desde el año 2000”1. ( Figura 1: Antecedentes Transporte Público

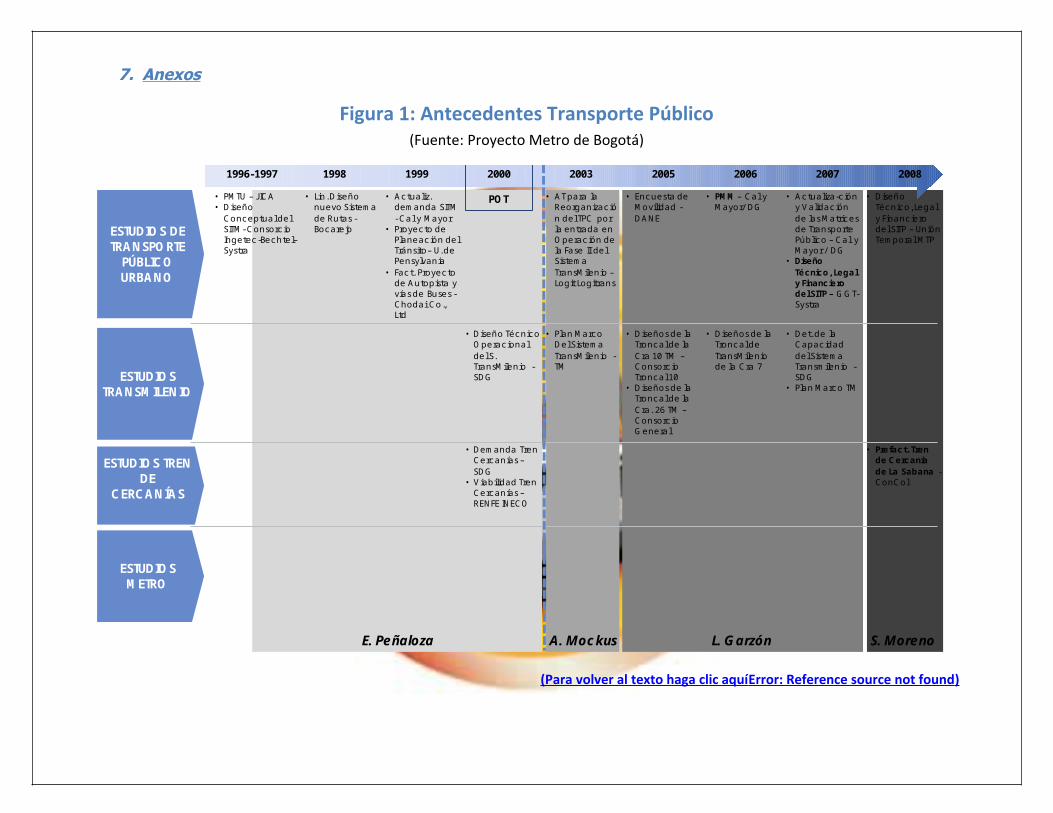

Con el sistema TransMilenio se han conseguido grandes beneficios en cuanto a la movilidad en la ciudad – disminuyendo el tiempo en los recorridos, aumentando la velocidad de desplazamiento a comparación del Transporte Público Colectivo (TPC) y aportando una modernización en la tecnología que utiliza en favor del medio ambiente y de la ciudadanía – pero es claro que dado el crecimiento continuado de la demanda por este sistema desde el inicio de su operación, se ha llegado a una saturación de la capacidad técnica de la flota de buses y al rebosamiento de personas en las estaciones y portales. ( Figura 2: Introducción de Transmilenio

De acuerdo a las estimaciones de demanda realizadas tanto por la consultoría de SENER y TMB y a las proyecciones que ha realizado la Secretaria de Planeación Distrital, el crecimiento continuo de la población residente y flotante en Bogotá permite constatar que la cantidad de habitantes que necesitaran desplazarse para ir a sus trabajos, hogares y sitios de estudio no alcanzarán a ser atendidos por este sistema de buses articulados, ni siquiera con ampliaciones significativas en portales ni con la construcción de nuevas troncales.

De igual forma, dentro de las conclusiones a las que se ha llegado a razón de los estudios demográficos de la ciudad, la regulación del Plan de Ordenamiento Territorial (POT) y las expectativas de ocupación habitacional y laboral de los sectores privados, se ha determinado que es el borde oriental de la ciudad (desde la calle 1ª hasta la 170, y entre la Avenida Circunvalar hasta la NQS2) donde se ubica y se seguirá concentrando la mayor actividad económica, educativa, cultural y política de Bogotá. Es allí donde la PLM 1 Fuente: (Union Temporal Metro de Bogotá - Grupo Consultor, 2009)2 Ibíd.

P á g i n a |

movilizará, según estadísticas del Grupo Consultor, cerca de 600 mil personas al día y 64 mil en hora pico, donde el 62% de los usuarios serán de los estratos socioeconómicos 1, 2 y 3.

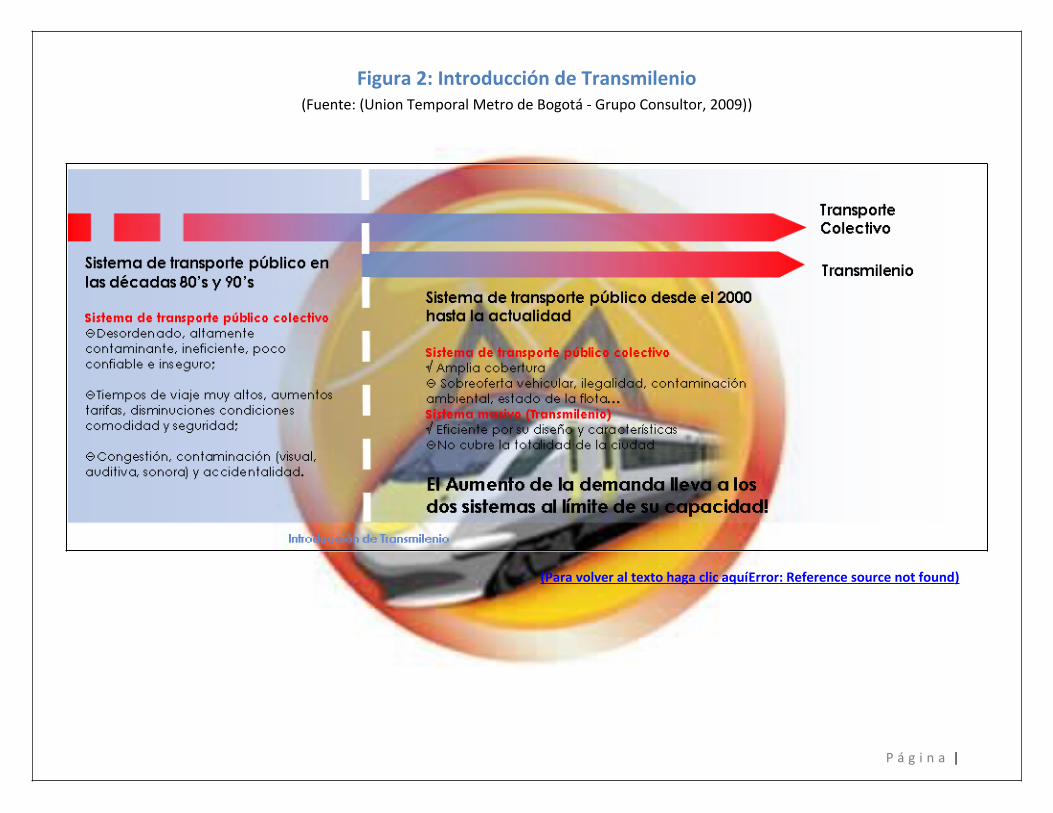

Por otra parte, la estrategia inicial de financiación de esta obra ha sido mediante aportes tanto de la Nación (65% aprox.) como del Distrito (35% aprox.). El primero comprometiendo unas vigencias futuras mediante un documento CONPES 3677, correspondiente a 300 mil millones de pesos de 2010 entre 2016 y 2032. Por otra parte, el Distrito financiara su participación directamente de su presupuesto entre el 2012 y el 2015, haciendo uso de los ingresos de sobretasa a la gasolina y posible venta de activos. Aun así, entre el 2015 y el 2018 se hará uso de recursos de deuda, aprobados recientemente por el Concejo Distrital, por valor de 800 mil millones de pesos. El flujo detallado de estos requerimientos de capital puede verse en los anexos. (Figura 3: Flujo de Pago Obra

2. Contextualización

El desarrollo de este estudio monográfico acerca de las fuentes alternativas de financiación de proyectos de infraestructura, se desarrolla a razón de la práctica profesional que se realizó con la Gerencia Financiera del Proyecto Metro de Bogotá, entre junio y diciembre de 2010.

Inicialmente, la consultoría para el Diseño Conceptual de la Red de Transporte Masivo Metro y Diseño Operacional, Dimensionamiento Legal y Financiero de la Primera Línea de Metro en el Marco del SITP para la Ciudad de Bogotá contratada en 2008, lideraba el proyecto estrella de la administración del Alcalde de la Ciudad, Samuel Moreno Rojas, con el fin de entregar el inicio de la obra antes de finalizar su mandato en el año 2011.

Esta consultoría estuvo bajo la revisión de la Secretaria de Movilidad de Bogotá, y a cargo de la asociación entre las empresas SENER, Ingeniería y Sistemas S.A., ALG - Advanced Logistics Group, TMB - Transporte Metropolitano de Barcelona, INCOPLAN S.A. Colombia, Santander Investment Valores Colombia S.A. y GARRIGUES, Abogados y Asesores Tributarios.

Es así como en Diciembre de 2009 se asignó la gerencia de este proyecto al Dr. Camilo Zea Gómez, escogido por el propio Alcalde Mayor, para que liderara las siguientes etapas del proceso en función de los objetivos que tenía planeada la administración Distrital para con el proyecto.

Es importante mencionar que la financiación de esta etapa Conceptual y Diagnóstica junto con las demás etapas de Diseño e Ingeniería Detallada, están respaldadas por un crédito con el Banco Mundial, donde en su primera etapa ascendió a USD 10 millones.

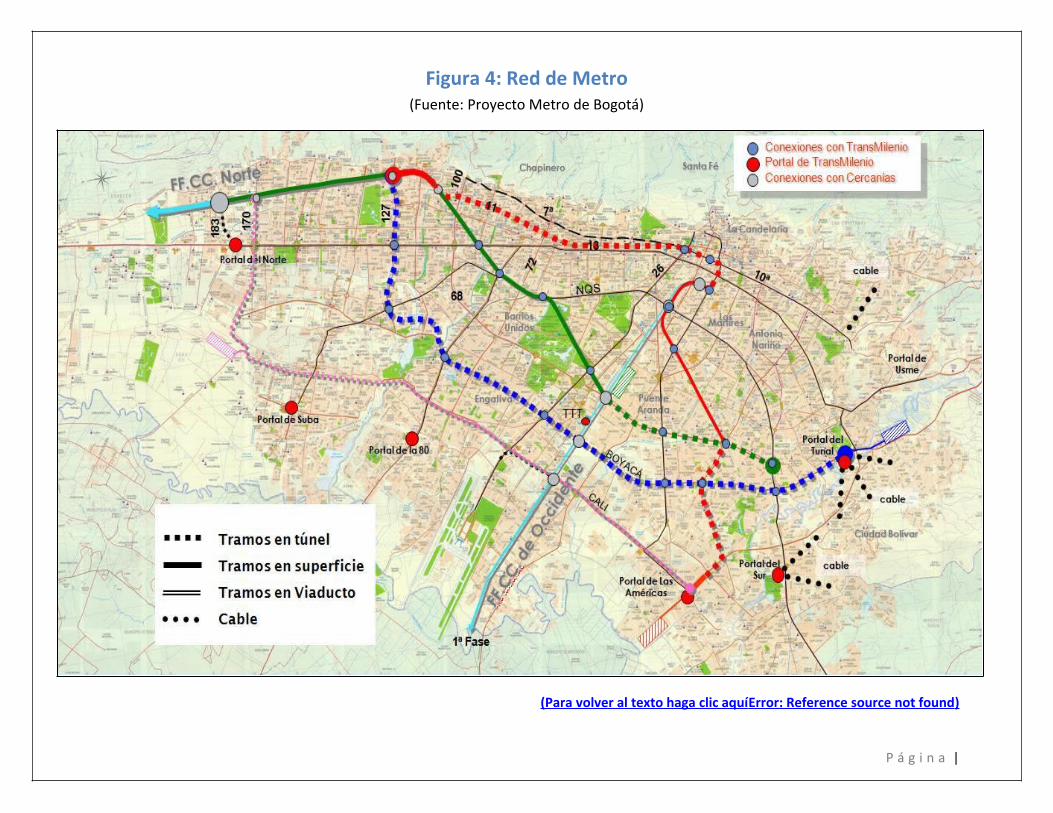

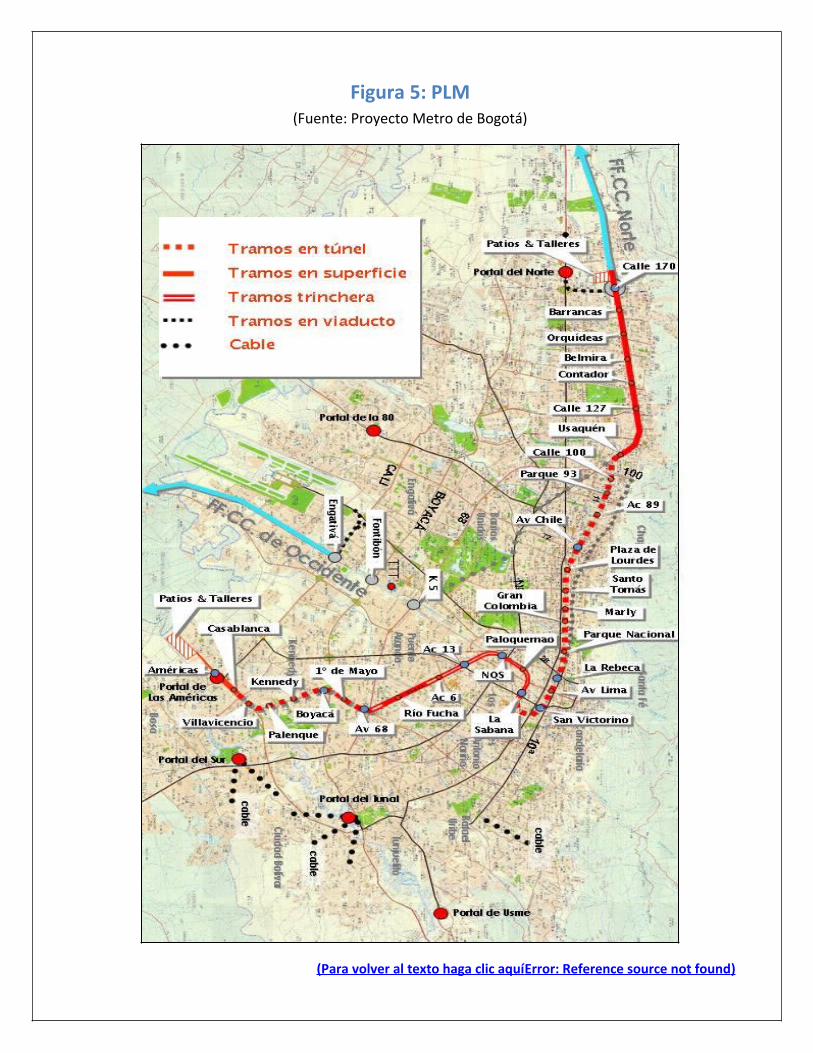

Fue así como por medio de esta consultoría se escogió la Red de Metro compuesta por 4 Líneas, (Figura 4:Red de Metro junto con el trazado de la Primera Línea de Metro ( Figura 5: PLM . Esta primera línea tendrá una longitud total de 34,5 Km, iniciando en el Portal de las Américas de TransMilenio y terminando en la

P á g i n a |

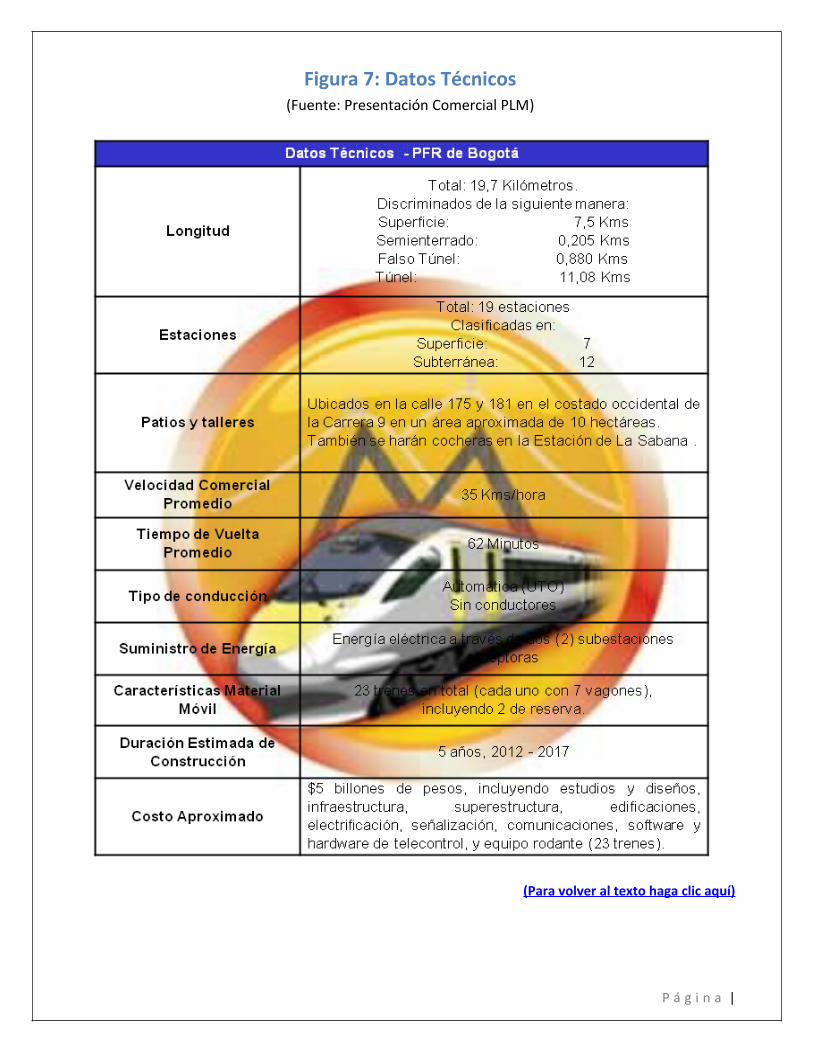

calle 170 con carrera 9. Por la complejidad en la construcción de la misma, se dividió en dos fases de construcción: La primera fase o sector oriental de la PLM, ubicada en el borde oriental (Desde la Plaza de San Victorino, calle 13 con carrera 13, hasta calle 170 con carrera 9), tendrá una longitud de 19,7 Km para 19 estaciones. Por otra parte, la segunda fase o sector occidental hará el trazado que se extiende hacia el suroccidente de la Capital (desde el Portal de las Américas hasta Plaza de San Victorino, calle 13 con carrera 13). Esta fase tendrá una longitud de 14,8 Km para 13 estaciones.

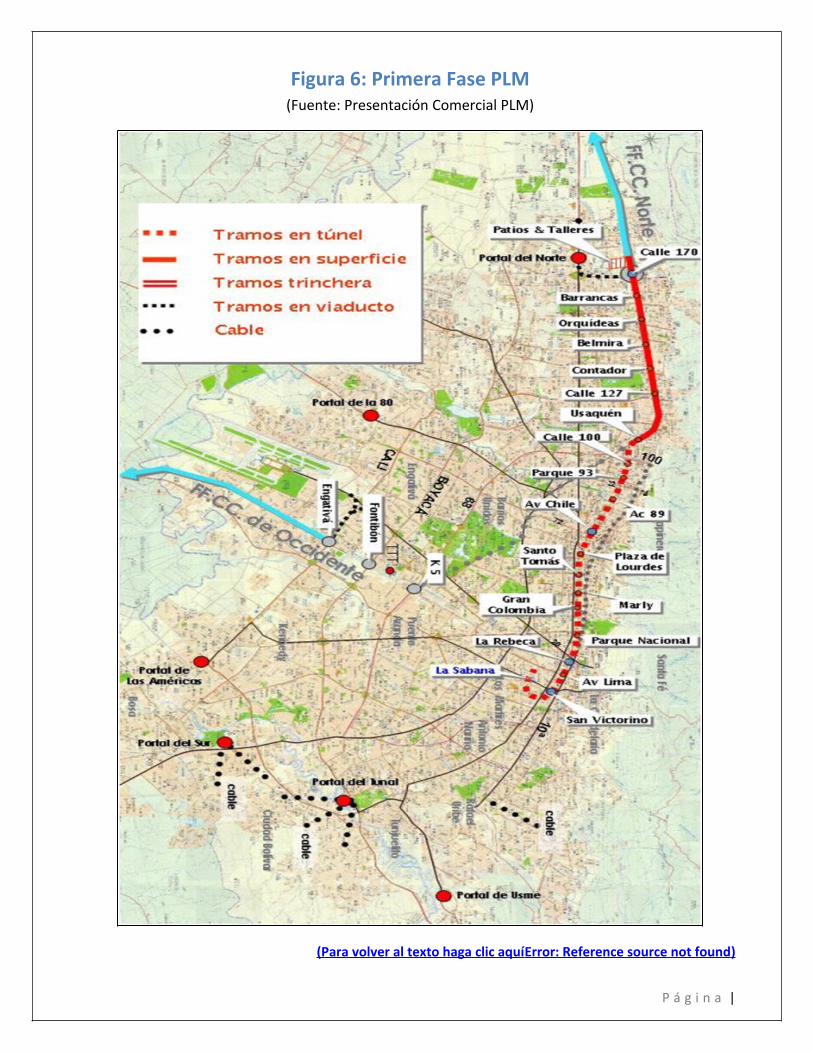

Respecto a la primera fase de la PLM ( Figura 6: Primera Fase PLM el trazado inicia en la zona de la actual estación de La Sabana, donde se prevé la construcción de una futura estación (en una segunda fase) y la cual en esta primera fase albergará los trenes para iniciar el servicio al cada jornada. Desde la estación de La Sabana hasta la calle 100 el trazado será subterráneo y únicamente las estaciones deberán ejecutarse a cielo abierto (para facilitar el acceso a los usuarios del sistema). Una vez alcanzado el corredor ferroviario del Norte después de la calle 100, el trazado cambia a trinchera hasta alcanzar la superficie un poco antes de la estación Usaquén. Después de la estación Usaquén el trazado, siguiendo el corredor ferroviario, gira a la izquierda por la Avenida Novena. Después de esta estación el trazado continúa en superficie hasta la calle 170, la cual será una estación de intercambio con el tren de cercanías del Norte y con las líneas alimentadoras del Portal del Norte de TransMilenio. Finalmente, en la 175 se construirán patios y talleres para los trenes.

El costo aproximado de esta línea es de $5 billones de pesos, incluyendo estudios y diseños, infraestructura, superestructura, edificaciones, electrificación, señalización, comunicaciones, software y hardware de telecontrol, y equipo rodante (23 trenes). Los datos técnicos adicionales se pueden encontrar en los anexos ( Figura 7: Datos Técnicos Figura 4: Red de Metro ).

3. Justificación

El objetivo primordial de este trabajo es hacer una descripción general pero enriquecedora sobre la experiencia y los conocimientos obtenidos dentro de la práctica profesional del Proyecto Metro, de manera que sean tenidos en cuenta como apreciaciones importantes al momento de examinar los esquemas de financiación de proyectos.

Durante la etapa de Conceptualización de la consultoría previamente señalada, se propusieron múltiples alternativas de financiación de la obra y de la operación del Metro, entre las cuales resaltaban opciones innovadoras o poco desarrolladas con las infraestructuras de transporte masivo en Colombia, las mismas que pueden ser replicables a otro tipo de proyectos relevantes para el país.

Es así que basado en los insumos proporcionados por la Consultoría de SENER y TMB, junto con una recopilación bibliográfica escogida por el autor, se pretende hacer una labor descriptiva de las fuentes tradicionales de financiación, comparándolas con las alternativas que se resaltan para este Proyecto Metro, y respaldándolas con cifras y análisis estudiados durante la práctica.

P á g i n a |

4. Objetivos Generales y Específicos

Generales

o Hacer una descripción técnica y financiera de los aspectos más relevantes del Proyecto Metro de Bogotá.

o Hacer una descripción de las alternativas de financiación de proyectos que no se han desarrollado de sobremanera en Colombia.

Específicos

o Mostrar como por medio de instrumentos de captura de valor del suelo (Value Capture) se pueden financiar obras de infraestructura.

o Resaltar la importancia y el dinamismo que tienen los mercados de carbono como instrumentos financieros atractivos para los inversionistas en macroproyectos.

o Dar un acercamiento enriquecedor al lector acerca del progreso del proyecto en la ciudad, y de la influencia que tiene este para el desarrollo económico y habitacional de Bogotá.

5. Hipótesis

Las alternativas tradicionales de financiación han sido el instrumento por excelencia de consecución de recursos para todo tipo de proyectos de infraestructura, dado su nivel de conocimiento público y estandarización en el mundo. Sin embargo, existen alternativas innovadoras y poco desarrolladas en Colombia, que pueden dinamizar la vinculación de capitales privados y la explotación de ingresos provenientes de los mismos proyectos.

1. Alternativas Tradicionales de Financiación

Las alternativas tradicionales de financiación han sido el instrumento por excelencia de consecución de recursos para todo tipo de proyectos de infraestructura, dado su nivel de conocimiento público y estandarización en el mundo. Entre estas, se mencionan algunas de las más utilizadas y relacionadas con la financiación de proyectos de infraestructura en el país:

P á g i n a |

a)Banca Comercial y Créditos Sindicados

El concepto de la banca comercial es ampliamente conocido dentro de las alternativas de financiación de proyectos de infraestructura, no solo en Colombia, sino que también alrededor del mundo. “Los bancos comerciales son organizaciones que tienen como función tomar recursos de personas, empresas u otro tipo de organizaciones y depositarlos en cuentas de ahorro, cuentas corrientes, certificados de depósito a término (CDT), etc. Con estos recursos dan créditos a aquellos que los soliciten; es decir, los bancos captan recursos de quienes tienen dinero disponible y colocan recursos en manos de quienes necesiten dinero, por lo tanto, son un intermediario entre quienes tienen recursos y quienes los necesitan” (Biblioteca Virtual delBanco de la República).

Por otra parte, dadas las magnitudes de este tipo de proyectos de infraestructura, la concentración de la deuda por parte de un solo acreedor no es un riesgo que le interese correr a un solo banco, por más interesante que sea el negocio. Es así por lo que en este tipo de proyectos de infraestructura se suele financiar las obras y/o la operación por medio de Créditos Sindicados, los cuales diversifican los montos en los cuales cada una de las entidades entra a participar dentro del proyecto. “La sindicación de un crédito consiste en la segmentación de éste entre distintos prestamistas de forma que el riesgo total se divide entre distintas entidades que aceptan el riesgo que sus estructuras pueden admitir”. (Civil, 2003)

Así mismo reducen en cada agente su poder de negociación, haciendo más fácil un mejor acuerdo en condiciones (tasa, plazo, periodos de gracia, etc.) por parte del propio proyecto.

“En la estructura de sindicato, se fija la figura del director o directores. Se trata del banco o bancos que determinan las condiciones de la operación y sindican el préstamo. Antes de que se configure el préstamo se puede optar por:

• Asegurar el préstamo, en este caso los gestores de la operación se comprometen a colocar en su totalidad el importe total del préstamo.

• Considerar el préstamo en condiciones “best efforts”, tratado con el máximo interés pero sin asegurar su completa colocación.

La empresa que solicita el préstamo debe hacer frente a los gastos y comisiones que se reparten en distinta cuantía los integrantes del sindicato según su implicación en la operación. El director o codirectores reciben mayores comisiones por su trabajo de organización y análisis de riesgo”. (Civil, 2003)

En caso de estructurar el sindicado en términos de Best Efforts, únicamente el monto que se logre colocar será prestado al solicitante, por lo cual puede ser menor por el cual se suscribió inicialmente este crédito.

Es así que las labores de administración, comunicación y organización del grupo de sindicados están a cargo del Bookrunner, y es generalmente la tarea más deseada por los bancos suscritos al crédito, dados los ingresos que obtienen por esta tarea de administración. Aun así, es quien canaliza diferentes acciones que conllevan cierto nivel de riesgo propio de un sindicado, como lo son las operaciones de Haircut: “ A situation where a borrower has fallen into financial difficulties and lenders' have agreed to accept a reduction

P á g i n a |

in interest and or fees, or, on occasions, principal itself, to help prevent the borrower falling into bankruptcy. Also a situation where a borrower has fallen into financial difficulty and a lender has decided to sell its exposure in the secondary market at a significant discount to its par value”. (Loan Market Association ,Copyright 1998 - 2010)

De acuerdo a cifras de Corficolombiana, en los últimos años se han registrado créditos sindicados con ellos en infraestructura así:

COVIANDES S.A.: Concesionaria vial de la carretera Bogotá - Villavicencio. Estructurador del Crédito Sindicado por $150.000 millones. 2005.

MEGABUS: Sindicación de un crédito con la banca local a 6 años, por un monto de $ 45.000 Millones. 2004.

ACUEDUCTO DE BOGOTÁ: Co-estructuración y co-liderazgo en la sindicación de un crédito con la banca local a 12 años con 3 de gracia, por un monto de $ 124,500 Millones. 2004

INTERCONEXIÓN ELÉCTRICA S.A. Sindicación de un crédito con la banca multilateral a 14 años, por un monto de US$54 Millones. 2003. (Corficolombiana)

Por otra parte, el Grupo Helm goza de una experiencia con créditos sindicados y financiación de proyectos en Colombia, entre los cuales se encuentran (Grupo Helm):

Termo Rubiales S.A., Energía, Colombia, 2009, Financiación de proyecto con banca multilateral, US$ 54 millones

Termo Rubiales S.A., Energía, Colombia, 2009, Crédito puente, US$ 20 millones Caruquia S.A. E.S.P, Energía, Colombia, 2008, Financiación de proyecto con banca multilateral

para desarrollar una central hidroeléctrica, US$ 15.3 millones Guanaquitas S.A. E.S.P, Energía, Colombia, 2008, Financiación de proyecto con banca multilateral

para desarrollar una central hidroeléctrica, US$ 15.7 millones Palermo Sociedad Portuaria S.A., Puertos, Colombia, 2008, Financiación de proyecto, Col$ 25,000

millones Termocol, Energía, Colombia, 2008 Estructuración financiera proyecto termoeléctrico con

asignaciones de energía en firme por un plazo de 20 años bajo un esquema de cargo por confiabilidad, Monto no revelado

Compañía Prestadora de Servicios Públicos La Cascada S.A E.S.P, Servicios Públicos/Energía, 2007, Asesoría financiera y estratégica en el desarrollo, análisis, financiación y construcción de una central hidroeléctrica de 2.3 MW de capacidad, Monto no revelado.

De igual forma, la Banca de Inversión de Bancolombia registra créditos sindicados en proyectos de transporte como TransMilenio, durante la Estructuración y Agente Líder Sindicador de un Crédito Sindicado - Troncal NQS - Sur Tramo 2 por 232.500 millones de pesos en 2004, así como en troncales del Tramo 3.

P á g i n a |

Como puede apreciarse, existe un historial interesante de experiencias de financiación por medio de créditos sindicados en todo tipo de infraestructuras en el país, con lo cual demuestra la relevancia de la banca comercial dentro de las primeras alternativas que tienen las empresas y en especial los proyectos de infraestructura para financiar sus inversiones de capital.

b)Banca Multilateral

Las entidades multilaterales son organismos constituidos con fines socio-económicos que ofrecen servicios de apoyo a países en vía de desarrollo. Fomentan la cooperación económica para la ejecución de proyectos en contra de la pobreza, los problemas medioambientales, de movilidad, y fomentan la integración regional por medio de vinculación de países miembros.

Entre ellos, el Banco Mundial opera como un organismo independiente sin ánimo de lucro que ofrece servicios de asistencia técnica, soporte financiero e investigación.

“El Grupo del Banco Mundial está conformado por cinco entidades especializadas distribuidas de la siguiente manera:

Banco Internacional de Reconstrucción y Fomento (BIRF): Hace parte del Banco Mundial y fue fundado en 1945 y con 185 países miembros, es el encargado de proveer ayuda económica a los países de ingresos medios y bajos con capacidad crediticia. Su capital proviene principalmente de la emisión de bonos de deuda, sin embargo los demás recursos provienen de intereses pagados por los créditos, los aportes de los países miembros y los ingresos por inversiones del banco.

Asociación Internacional de Fomento (AIF): Hace parte del Banco Mundial y fue fundada en 1960 y con 166 países miembros es la encargada de brindar apoyo económico a los países más pobres del mundo. Su capital proviene principalmente de donaciones entregadas por varios de los países miembros, los demás recursos provienen de reembolsos de la AIF y de colaboraciones a través del BIRF.

Corporación Financiera internacional (CFI): Afiliada al Banco Mundial. Fue fundada en 1956 y con 179 países miembros es la especializada en brindar ayuda económica al sector privado de las economías en vía de desarrollo.

Organismo Multilateral de Garantía de Inversiones (OMGI): Afiliada al Banco Mundial. Fue creada en 1988, cuenta con 170

países miembros y ofrece garantías a inversionistas buscando incrementar y dinamizar la inversión extranjera en los países en vía de desarrollo.

Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI): Afiliada al banco Mundial. Fue creado en 1966 y con 143 miembros, facilita y suscita la inversión extranjera mediante su gestión como

P á g i n a |

mediador en la conciliación y coordinación de las inversiones”. (Union Temporal Metro de Bogotá - GrupoConsultor, 2009)

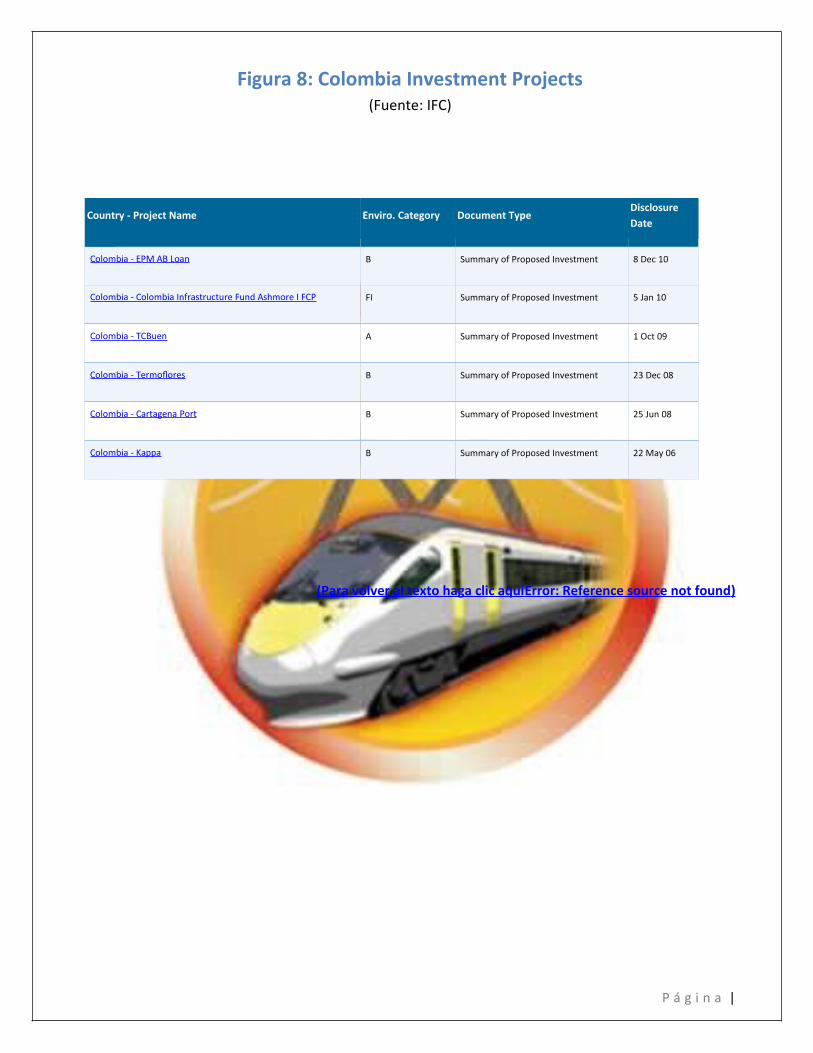

Dentro de las entidades que están vinculadas al Banco Mundial, una de las más dinámicas en cuanto a flujos de inversión se refiere es la Corporación Financiera Internacional (IFC por sus siglas en inglés), donde resalta su presencia en proyectos de energías (hidroeléctricas y termoeléctricas) entre otros. Figura 8:Colombia Investment Projects

Los principales productos que ofrece en IFC son:

Préstamos por Cuenta Propia: Préstamos otorgados directamente por la IFC.

Préstamos de Consorcio (Créditos Híbridos en estructuras A/B Loan): Ofrece a las bancas comerciales la posibilidad de participar en la financiación de los proyectos con la participación de la multilateral como administrador y coordinador del préstamo compartiendo así los riesgos.

Financiamiento en Forma de Capital Accionario: La IFC invierte en capital accionario a largo plazo en fondos e instituciones financieras en países en vía de desarrollo. Sin embargo existen limitaciones en cuanto al monto máximo de participación que usualmente oscila entre el 5 y 15% hasta un máximo del 35% de participación.

Instrumentos de Cuasi Capital: La IFC también invierte a través de la utilización de instrumentos de deuda y capital accionario que ofrecen plazos de pago flexibles.

Fondos de Deuda y de Inversión de Capital Privado: La entidad promueve la inversión extranjera en países en vía de desarrollo mediante la participación de inversionistas en fondos de inversión, fondos de capital privado y fondos de deuda.

Garantías: Las garantías le permiten al cliente beneficiarse al trabajar en concordancia con la multilateral quien le brindará beneficios en cuanto a la diversificación de las fuentes de financiación, y a las condiciones del préstamo. Le brinda también la posibilidad de ceder el riesgo crediticio a la multilateral facilitando su acceso al crédito así como la oportunidad de titularizar su cartera entre otros.

Intermediarios Financieros: La IFC trabaja directamente con intermediarios financieros con el fin de brindar ayuda al sector privado mediante la operación de los bancos comerciales.3

3 Fuente: (IFC - International Finance Corporation) & (Union Temporal Metro de Bogotá - Grupo Consultor, 2009)

P á g i n a |

De igual forma, el BIRF tiene un continuo acompañamiento en cuanto a proyectos de infraestructura en transporte se refiere. “Según cifras del Banco Mundial, anualmente la entidad presta aproximadamente USD 25.000 millones y cada país tiene un cupo máximo de crédito de USD 14.500 millones.

En el relacionado con el sector de infraestructura de Colombia, el Banco Mundial por medio del BIRF ha suministrado USD 457 millones para el desarrollo de sistemas de transporte masivo de buses en 6 ciudades, entre ellas Bogotá y el IFC ha realizado prestamos hasta por USD 45 millones (sin garantía de la nación) para la rehabilitación y mantenimiento de la malla vial.

Así mismo, según el informe “Alianza Estratégica con el País” para Colombia, se detallan las áreas en las que el Banco Mundial priorizara sus asistencia al país para el periodo 2008 – 2011, en el cual se plantean préstamos a través de BIRF de hasta USD 1.000 millones anuales y del IFC de entre USD 300 millones y USD 400 millones dirigidos a varios sectores entre ellos infraestructura”. (Union Temporal Metro de Bogotá -Grupo Consultor, 2009)

De igual forma, el Banco Interamericano de Desarrollo (BID) es una organización financiera internacional que proporciona fuentes de financiamiento (préstamos y donaciones) para el desarrollo económico, social e institucional sostenible de América Latina y el Caribe. “El Grupo del BID está integrado por el Banco Interamericano de Desarrollo, la Corporación Interamericana de Inversiones (CII) y el Fondo Multilateral de Inversiones (FOMIN). La CII se ocupa principalmente de apoyar a la pequeña y mediana empresa, y el FOMIN promueve el crecimiento del sector privado mediante donaciones e inversiones, con énfasis en la microempresa”.4

El énfasis de la inversión está sustentado en principios de competitividad, desarrollo social y fortalecimiento del estado. Por ende, la destinación de la financiación que provee el BID busca el mejoramiento de la infraestructura física e institucional, la cual favorezca el crecimiento y el desarrollo económico por medio de la creación de empresa, empleo, e ingresos para el país. En el sector de transporte el BID busca realizar actividades que promuevan el mejoramiento de los sistemas de transporte público masivos, y el mejoramiento de las condiciones de tránsito y de infraestructura vial; así mismo busca la participación del sector privado en los proyectos del sector.

En cuanto a la financiación del sector privado, el BID maneja 3 medios específicamente:

i. Departamento de Financiamiento Estructurado y Corporativo: Es el responsable de las operaciones de financiación con bancos e inversiones privadas. Este departamento otorga préstamos con sus recursos, al igual que trabaja con bancos y otras entidades que participan como cofinanciadores con el BID. Esta entidad también ofrece garantías parciales de crédito y de riesgo político.

4 Fuente: (BID - Banco Interamericano de Desarrollo)

P á g i n a |

ii. Corporación Interamericana de inversiones: Tiene como objetivo promover el desarrollo del sector privado y de los mercados de capitales por medio de préstamos, innovación y apalancamiento de recursos. Así mismo, tiene como objetivo fomentar el desarrollo de la pequeña y mediana empresa para promover un desarrollo económico sostenible.

iii. Fondo Multilateral de Inversiones: Es un fondo administrado por el Banco Mundial con el fin de promover el desarrollo del sector privado en la región.

En lo relacionado con Colombia, durante el 2008 el BID le desembolso al país aproximadamente USD 1.000 MM, y en marzo de 2009, el BID aprobó créditos por USD 1.340 MM para ser desembolsados durante el 2009 en proyectos desarrollados por el Gobierno Nacional. EL paquete incluye créditos de rápido desembolso, libre destinación y dentro del programa de inversiones sectoriales pactado con el BID, así mismo deben tener como objetivo la generación de empleo y estimulación de la producción. Algunos de los proyectos que utilizaran estos recursos son:

USD 250 MM para programas de cambio climático y eficiencia energética.

USD 250 MM para el plan programático de aguas.

USD 200 MM para inversión y financiamiento de pequeñas y medianas empresas.

USD 53 MM para la fase I del corredor vial Pasto – Mocoa.

USD 10 MM para TransMilenio.

USD 75 MM para las líneas de crédito de la Financiera de Desarrollo Territorial.

USD 27 MM para programas de agua potable y saneamiento de la Ciudad de pastos.

USD 450 MM para el saneamiento del Río Medellín.

USD 25 Mm para el programa de apoyo a las Altas Cortes.5

Las ventajas que conlleva la financiación de un proyecto como la PLM por medio de entidades multilaterales corresponde al músculo financiero que tienen estos organismos para soportar la totalidad de la deuda, además de los beneficios en cuanto a plazos y tasas que pueden ofrecer. Aun así, la principal limitación para utilizar esta alternativa de financiación es que se debe contar con el pleno respaldo de la Nación en cuanto a las garantías que se deben brindar para amparar estos créditos. Ya es sabido que los recursos de la Nación, canalizados con vigencias futuras, han sido la mayor fuente de financiación de macroproyectos en el país. Aun así, el BID estudió alternativas para prestarle directamente a otros entes territoriales (Gobernaciones, Ciudades, Municipios); pero dados los acontecimientos de la crisis financiera de 2008, esta posibilidad se dejó de lado.

5 Fuente: (Union Temporal Metro de Bogotá - Grupo Consultor, 2009)

P á g i n a |

De forma similar, la Corporación Andina de Fomento (CAF) es un banco de desarrollo creado en 1970, constituido por 18 países de América Latina, el Caribe y Europa, junto con 14 bancos privados de la región andina. La CAF es una institución financiera que apoya el desarrollo sostenible mediante productos y servicios financieros que pueden ser tomados por gobiernos, instituciones financieras y empresas públicas y privadas. Así mismo, la CAF juega un rol financiero anti cíclico y catalítico, y se

ha convertido en la principal fuente de financiamiento de proyectos de infraestructura en Suramérica y un importante generador de conocimiento para la región. (CAF)

La CAF ofrece financiamiento por medio de los siguientes productos financieros:

Préstamos a Corto, Mediano y Largo Plazo: Préstamos directos otorgados por la CAF tanto a entidades del sector público como el sector privado. El abanico de proyectos que puede financiar CAF es muy variado, y abarca planes de infraestructura relacionados con la vialidad, el transporte, las telecomunicaciones, la generación y transmisión de energía, el agua y el saneamiento ambiental; así como también los que propician el desarrollo fronterizo y la integración física entre los países accionistas. (CAF)

Financiamiento Estructurado: Corresponden a la financiación de proyectos otorgada de acuerdo a la capacidad de esté de generar caja suficiente para cubrir el servicio de la deuda. Es utilizado generalmente para proyectos de infraestructura y que son entregados en concesión por los gobiernos. Es generalmente utilizado para identificar una modalidad de financiamiento otorgado bajo una estructura de garantías limitadas (“limited recourse lending”), y donde los recursos (deuda y capital) aportados para financiar el proyecto únicamente son remunerados con el flujo de caja generado por el mismo (Project Finance).

Usualmente, la construcción y posterior operación de estos proyectos se fundamentan en numerosos y diversos contratos, con los cuales se logra alcanzar una distribución de los riesgos de manera balanceada entre todas las partes. Entre éstos, resaltan aquellos especialmente destinados a mitigar ciertos riesgos de los acreedores financieros.

El Financiamiento de Proyectos en CAF va dirigido a entidades que busquen financiar operaciones que se relacionan con el sector de infraestructura, y generalmente proceden de contratos de concesión otorgados por los gobiernos. Igualmente se utiliza frecuentemente para financiar proyectos de minería y explotación de petróleo y gas. (CAF)

Préstamos A/B: Tiene la estructura de un crédito sindicado en el que un banco agente consigue la cooperación de varias entidades bancarias para el otorgamiento de un crédito. Sin embargo el préstamo A/B a diferencia de un crédito sindicado regular, consiste en que la multilateral adquiere el control operativo del préstamo, financia el tramo A y vende el Tramo B a las demás instituciones financieras participantes.

P á g i n a |

Los Préstamos A/B preservan el concepto de pro rata, pero modifican la capacidad de cada acreedor de ejecutar dichos derechos. La principal modificación consiste en la actuación de CAF como único titular del total del Préstamo A/B (o sea, Prestamista Oficial de Registro / Lender of Record), lo que conlleva un mayor nivel de control sobre la administración del mismo por parte de dicho titular.

Como titular del Préstamo A/B, CAF:

o Administrará el crédito en su conjunto frente al cliente.

o Financiará la parte del préstamo (Tramo A), la cual no es participada a los Participantes.

o Venderá una parte del préstamo (Tramo B) bajo convenios de participación a los Participantes.

o Actuará por cuenta propia en el Tramo A y tendrá ciertos derechos y obligaciones con los Participantes del Tramo B.

Los Préstamos A/B pueden variar en relación a la manera de estructurar el Tramo B. Dicho tramo puede estructurarse de las siguientes maneras:

o Venta de todo el tramo a un grupo de Participantes seleccionados por CAF. Cabe recalcar que se pudiera seleccionar un banco como Co-Arranger quien representará los intereses mancomunados de los Participantes ante CAF y el cliente.

o Venta de todo el tramo a un fideicomiso, cuyo único propósito consistiría en la emisión de títulos valores a ser vendidos a inversionistas institucionales. (CAF)

Asesoría Financiera: Ofrecida al sector privado, público y mixto. En especial en proyectos público privados en el que es indispensable ceder al privado la construcción y operación de los proyectos. (CAF)

Garantías, Garantías Parciales y Avales: Este servicio es ofrecido a gobiernos, empresas públicas, empresas privadas y entidades financieras. Dichas garantías buscan facilitar el acceso a los créditos. Este tipo de financiación puede ser utilizado tanto para la consecución de los recursos en los mercados de capitales internos como externos. Las garantías parciales asumen y garantizan parte del riesgo crediticio involucrado en la transacción. (CAF)

Participaciones Accionarias: La CAF puede adquirir acciones ordinarias, preferenciales u otras participaciones en el capital social, al igual que comprar títulos de deuda subordinada u otros instrumentos de deuda emitidos por empresas, fondos, u otras entidades de carácter público, privado o mixto. (CAF)

Líneas de Crédito: La líneas de crédito le permiten a las instituciones hacer uso de un cupo de crédito autorizado que pueden utilizar mediante la combinación de varios mecanismos de financiación ofrecidos por la multilateral. Los plazos pueden ser tanto de corto, mediano o largo plazo y son otorgados tanto al sector público como al sector privado. (CAF)

P á g i n a |

Servicios de Tesorería : Servicios de Cuentas Corrientes, Depósitos a Plazos y Administración de Fondos. (CAF)

Banca de segundo piso: otorgando líneas de crédito a instituciones financieras de desarrollo, la banca comercial privada o empresas calificadas de los sectores productivos de la región, a fin de que éstas luego le ofrezcan financiamiento a grupos específicos, como por ejemplo las pequeñas y medianas empresas (Pymes). Entre las ventajas que ofrece esta modalidad se encuentra el contar con un cupo de exposición autorizado para el financiamiento, bajo un mismo acuerdo, de diferentes operaciones elegibles. (CAF)

En los últimos años la CAF ha tenido participación en el mercado colombiano por medio de:

Préstamos : La CAF ha otorgado préstamos a entidades públicas o privadas como Cementera Argos por USD 150 MM, al proyecto Termoflores por USD 65 MM, USD 300 MM para el proyecto del túnel de la línea, USD 50 Mm para el Instituto de Desarrollo de Antioquia, USD 55 MM a la ciudad de Bogotá, USD 164 MM para el mantenimiento de la malla vial de Bogotá y el proyecto Biocastilla.

Participación accionaria: Durante el 2008, la CAF entro como accionistas de Transportadora de Gas del Oriente Transcogas con una inversión de USD 40 MM.

Deuda: Durante el 2008, la CAF realizó una emisión de bonos en el mercado colombiano en pesos, por un monto de COP 244.500 millones6.

c)Bonos

“Los bonos corresponden a títulos representativos de una porción de deuda emitidos por una entidad privada o pública, o por un vehículo de propósito específico, en el mercado de capitales. A través de los bonos, los emisores captan recursos del mercado de capitales para financiar inversiones iníciales de capital, al igual que sus actividades y operaciones. Por su parte, los compradores de los títulos recibirán del emisor el pago de unos intereses de forma periódica y una vez cumplido el plazo pactado en el momento de la emisión recibirán la totalidad del capital” (Union Temporal Metro de Bogotá - Grupo Consultor, 2009).

De acuerdo a esta definición estándar y aplicable a toda economía de mercado, se encuentran diferentes tipos de bonos con los cuales financiar proyectos, de acuerdo a la naturaleza del emisor y de su ubicación respecto al mercado donde se emitan.

6 Fuente: (Union Temporal Metro de Bogotá - Grupo Consultor, 2009)

P á g i n a |

“At one time, limited use of debt funding via the issuance of bonds was used by project companies or by countries to fund infrastructure projects. In recent years, the use of the bond market as a vehicle for obtaining debt funds has increased. (…)Such bonds are issued for either project or enterprise financings where the bond issuers pledge to the bondholders the revenues generated by the operating projects financed” (Nevitt,2000)

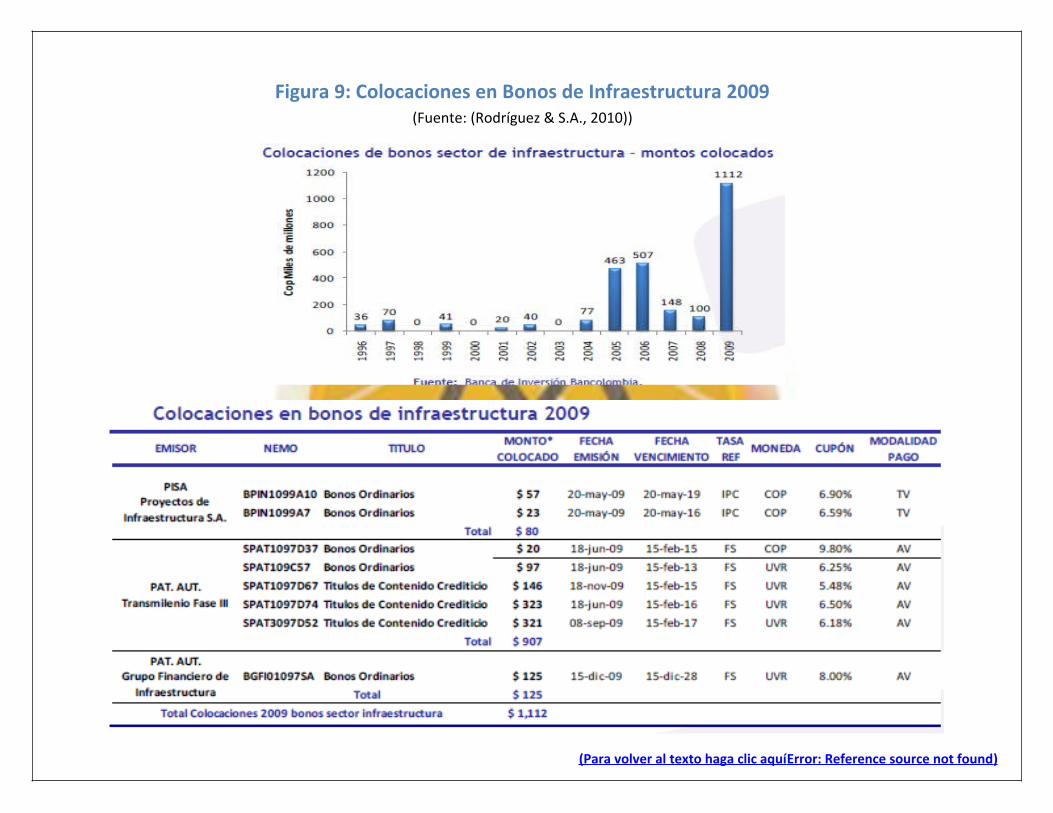

Como por ejemplo, están los bonos locales, emitidos dentro del mercado de valores colombiano, a razón de las normas de la Superintendencia Financiera de Colombia (resolución 400 de 1995). Este tipo de emisiones han sido indexadas a índices internos, como el IPC o la DTF, o también se han pactado a tasa fija. Respecto al plazo de los mismos, dentro de las emisiones más recientes en el país, se encuentra un plazo entre 3 y 15 años; pero la tendencia muestra que estos plazos se concentran a razón de 5 y 10 años.(Figura 9:Colocaciones en Bonos de Infraestructura 2009 )

Aplicado a la PLM, se llega a la conclusión que este tipo de bonos serían utilizados por el Distrito capital para financiar sus compromisos con el proyecto durante la etapa de construcción. Por otra parte, el privado podría emitir bonos durante la fase de operación de la PLM, dados los ingresos esperados que captara el proyecto y por ende, pueda contar con una calificación de riesgo más beneficiosa para este fin.

De igual forma, se puede contar con los bonos internacionales que hacen referencia a emisiones realizadas en mercados de capitales diferentes al colombiano, como en Estados Unidos, la Unión Europea y el mercado Asiático. “Nicknames have been used to describe the various foreign markets. For example, the foreign market in the US is called the Yankee market. The foreign market in Japan is nick-named the Samurai market, and in the United Kingdom the Bulldog market” (Nevitt, 2000)

Una de las principales ventajas de las emisiones internacionales, es que pueden hacerse en moneda extranjera, lo cual le permite al emisor financiar activos en dólares o en euros con la moneda correspondiente, disminuyéndose de esta forma el riesgo de tasa de cambio.

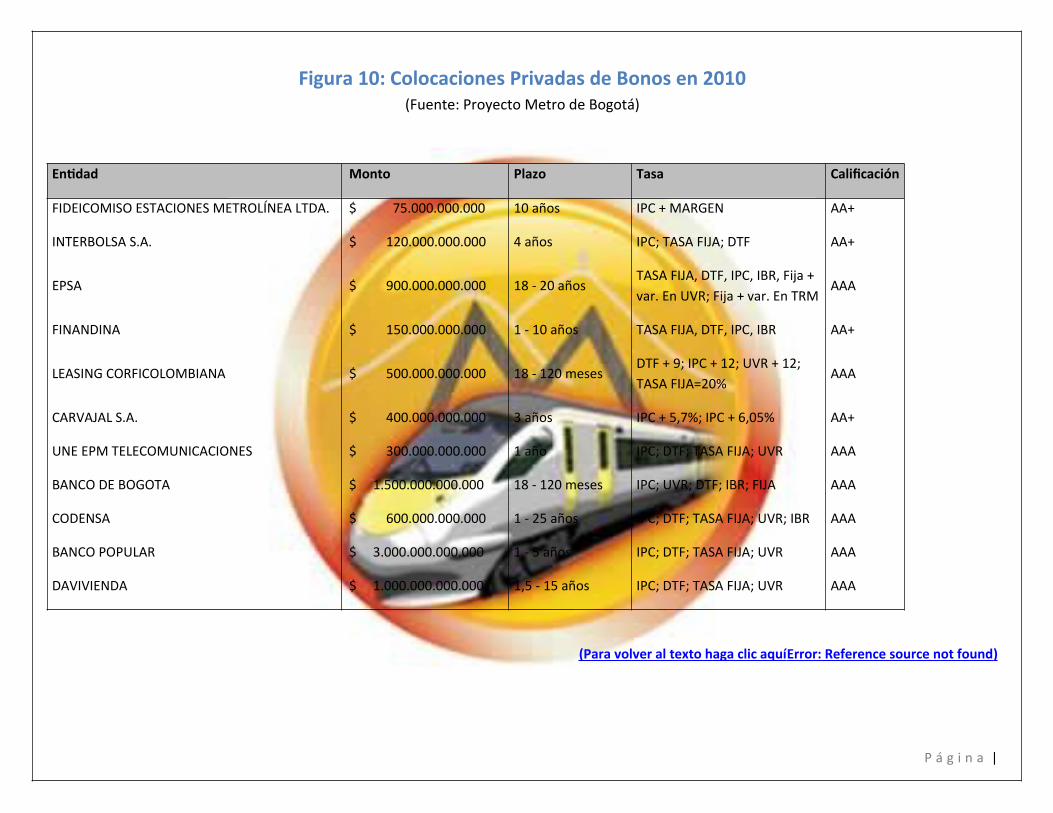

Dentro de las emisiones más recientes realizadas por un emisor colombiano, se encuentran las realizadas en abril de 2009, realizadas directamente por el Estado Colombiano, por un monto de USD 1.000 MM con un plazo de 10 años y una tasa cupón de 7.375%, tasa que presentó un spread de 458.5 puntos básicos sobre la tasa de los bonos del tesoro americano de Estados Unidos con un plazo de 10 años. La emisión presentó una calificación de Ba1 por Moody’s y de BBB – por Standard and Poor’s7 ( Figura 10: Colocaciones Privadas de Bonos en 2010 )

De igual forma, en enero de 2009 el Estado Colombiano realizó una emisión en enero de 2009, por un monto de USD 1.000 MM con un plazo de 10 años y una tasa cupón de 7.375%, tasa que presentó un spread de 502.9 puntos básicos sobre la tasa de los bonos del tesoro americano de Estados Unidos con un plazo de 10 años, así mismo, similar al EMBI (Emerging Markets Bonds Index) presentado por Colombia en el momento de la emisión era de aproximadamente 460. La emisión presentó una calificación de Ba1 por Moody’s y de BBB – por Standard and Poor’s.8

7 Fuente: (Union Temporal Metro de Bogotá - Grupo Consultor, 2009)8 Ibíd.

P á g i n a |

Aterrizándolo en el Proyecto Metro de Bogotá, es así como esta alternativa de financiación está más presta para un perfil de emisor similar al Distrito, como se mencionó igualmente en las emisiones locales.

d)Titularización

La titularización es un mecanismo en el cual se agrupan activos financieros, los cuales tienen capacidad de generación de flujos de caja predecible durante un periodo determinado de tiempo. Este mecanismo es aplicable a activos que gozan de ingresos predecibles; pero de largos periodos de recaudo o escaza liquidez, como carteras hipotecarias, facturas por cobrar, ingresos producidos por inmuebles, etc.

Al igual que una emisión de bonos, estos activos titularizados gozan de una calificación de riesgo, en función de la certeza de los futuros ingresos a percibir, y de las condiciones del propio activo.

Para garantizar la disponibilidad legal y financiera de estos flujos futuros, y del propio activo subyacente, los derechos sobre el mismo son depositados en un patrimonio autónomo mediante un encargo fiduciario.

Existen múltiples casos en Colombia de titularizaciones de vigencias futuras, como fuente de financiación de obras civiles y de infraestructura; pero para mencionar una de las más relacionadas con el propósito de este trabajo, se citará la Fase III de TransMilenio (Union Temporal Metro de Bogotá - Grupo Consultor, 2009):

“La empresa de Transportes del Tercer Milenio TransMilenio S.A. es una sociedad por acciones constituida en 1999 como una sociedad anónima de carácter comercial con aportes públicos.

Actualmente se encuentra en desarrollo el programa de emisión y colocación de títulos emitidos por el Patrimonio autónomo TransMilenio Fase III, que corresponde a la construcción y adecuación de la calle 26, carrera 10 y carrera séptima al sistema TransMilenio. A la fecha ya se adjudicaron los contratos correspondientes a la calle 26 y a la carrera 10.

Los títulos serán emitidos por el Patrimonio autónomo TransMilenio Fase III, fideicomiso constituido por TransMilenio S.A. y a al que le fueron cedidos los derechos económicos que tiene TransMilenio a recibir las vigencias futuras y los ajustes de las mismas conforme está estipulado en el convenio Distrito – Nación y sus otrosíes correspondientes a las obras de la fase III de TransMilenio. Los recursos obtenidos como productos de la titularización serán destinados principalmente a: obligaciones que comprenden los contratos de construcción, de interventoría y de adquisición de predios.

El modelo consta del siguiente esquema:

a) TransMilenio constituye un patrimonio autónomo a quien se le trasfieren los Derechos sobre las Vigencias.

b) El Patrimonio Autónomo tiene la posibilidad de emitir títulos contra las vigencias futuras que recibirá por parte de TransMilenio. (Dicha emisión puede hacerse tanto local como internacionalmente)

c) Posteriormente el Patrimonio Autónomo recibe las vigencias futuras cedidas, con lo que este procederá a repagar la deuda a los inversionistas.

P á g i n a |

Según el prospecto el cupo global autorizado es de 9.987.600.000 unidades UVR del 15 de febrero de 2008 la cual tiene 5 series:

Serie A: Denominados en COP con una tasa variable indexada al IPC.

Serie B: Denominados en COP con una tasa variable indexada a la DTF.

Serie C: Denominados en COP con una tasa fija.

Serie D: Denominados en UVR con una tasa fija.

Serie E: Denominados en UVR cero cupón

Aplicándolo al caso del Proyecto Metro, esta es una alternativa tentativamente utilizable en el periodo de operación del sistema, puesto que estos títulos se consolidan dentro de los portafolios de los inversionistas institucionales como deuda pública – durante la etapa de construcción los niveles de endeudamiento de la ciudad quedan próximos a los límites permitidos por ley, por lo que no podrían registrarse más deudas respaldadas en el patrimonio público– restringiéndose de este modo el monto de la emisión.

Otra de las alternativas propuestas es titularizar los ingresos por billetaje que tendría la PLM una vez establecida la operación del sistema; pero al no tener una confiabilidad real sobre lo predecible de la demanda, estos ingresos no podrían ser fuente fiel de ser titularizado.

e)Financiación Gobierno a Gobierno

La financiación Gobierno – Gobierno son operaciones de crédito o préstamos que tienen como fin la cooperación internacional, ya sea mediante ayuda técnica, como maquinaria, equipos, know how, o mediante dinero, que son aprobados por el gobierno de un país con una destinación específica de inversión en otro país, generalmente con condiciones de cooperación.

Este tipo de cooperación suele darse mediante convenios firmados entre los Ministros de Finanzas o de Hacienda, donde queda radicado la asesoría y ayuda unilateral o mutua que se otorgará entre los gobiernos.

Este medio de financiación fue registrado ante la normatividad colombiana mediante el decreto 2681 de 1993, en el artículo 16, el cual cita así:

“Se consideran líneas de crédito de gobierno a gobierno los acuerdos mediante los cuales un gobierno extranjero adquiere el compromiso de poner a disposición del gobierno nacional los recursos necesarios para la financiación de determinados proyectos, bienes o servicios.

Los acuerdos o convenios constitutivos de líneas de crédito de gobierno a gobierno no se consideran empréstitos y sólo requerirán para su celebración el concepto favorable del Ministerio de Hacienda y Crédito Público Dirección General de Crédito Público.

P á g i n a |

En todo caso, para la utilización de las líneas de crédito deberán celebrarse contratos de empréstito externo y de garantía, según el caso, que se someterán a lo dispuesto para el efecto en el presente decreto, según la entidad estatal que los celebre.

La adquisición de bienes o servicios con cargo a las líneas de crédito se regirá por lo establecido para tal efecto en la Ley 80 de 1993”9.

Como es sabido, la Ley 80 de 1993 es el Estatuto General de Contratación de la Administración Pública, con el cual se establecen las reglas y principios que rigen los contratos de las entidades estatales (la Nación, las regiones, departamentos, provincias, etc.).

La conveniencia de este tipo de alternativas de financiación radica en la naturaleza del gobierno que brinda la cooperación como tal, ya que existen intereses y condiciones de contraparte que son típicas en países como Japón o China, en las cuales determinan ciertas condiciones a cambio de esta financiación.

Además, el hecho que se gestionen por medio de los consulados y por personal ligado a los gobiernos, presupone unos procesos de aprobación demorados.

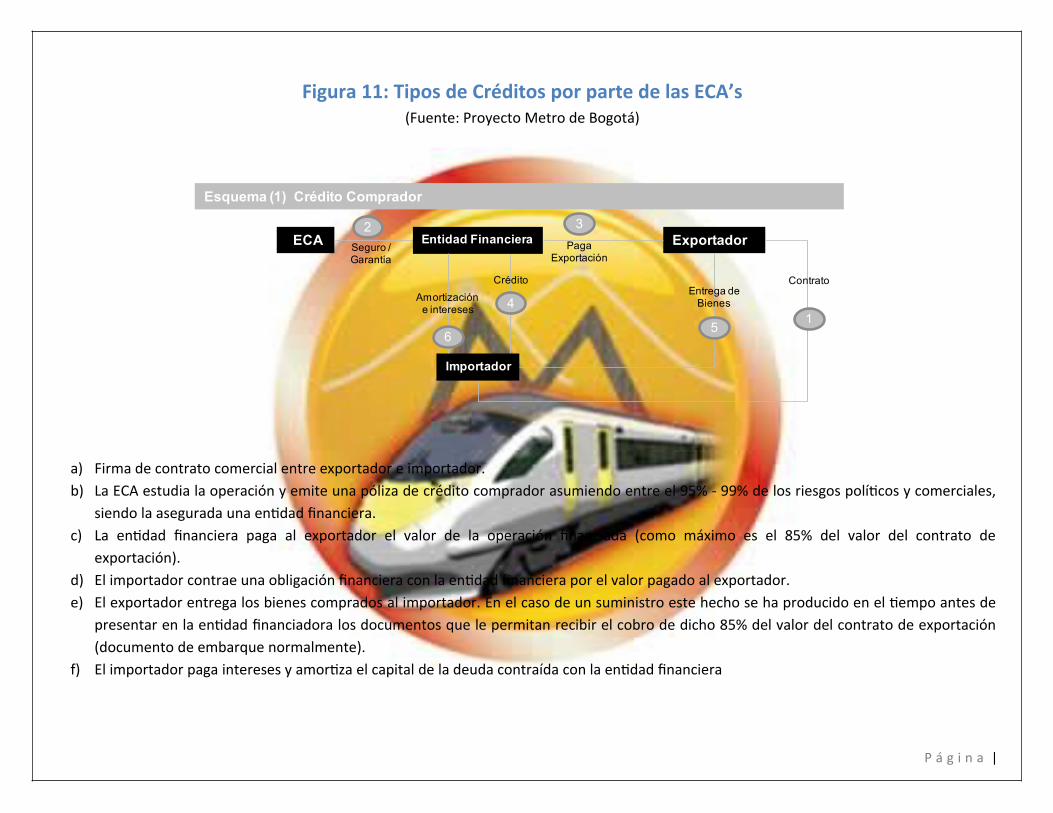

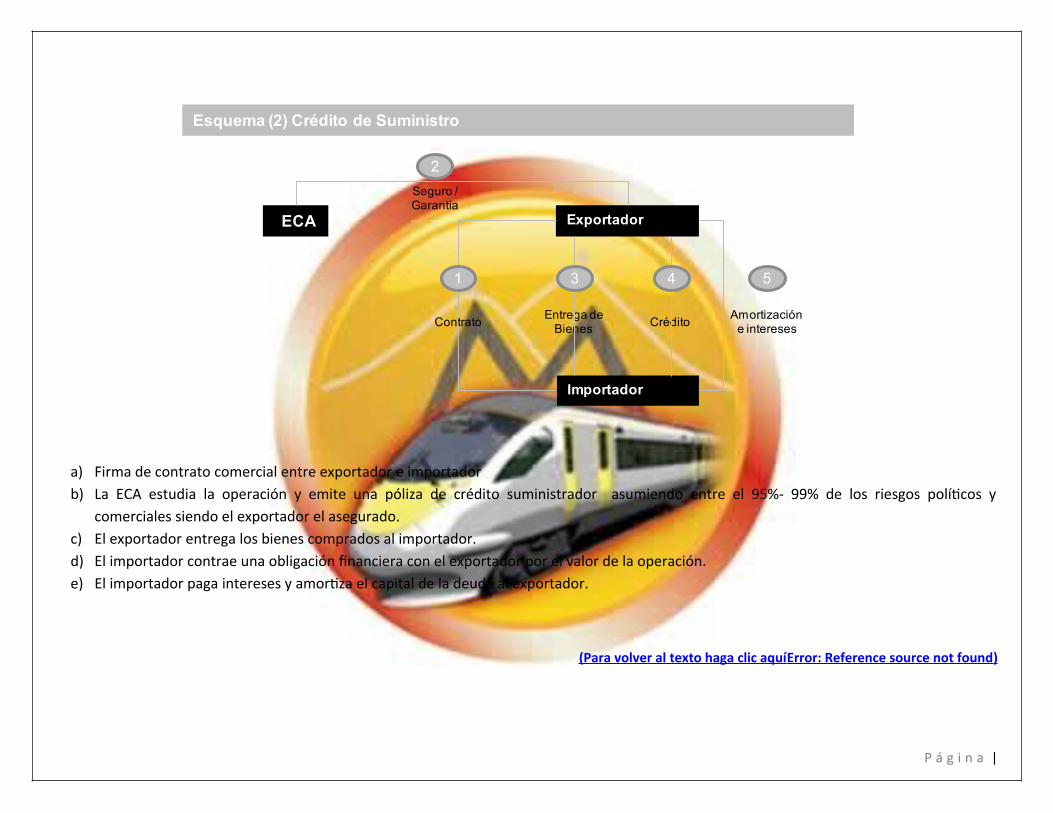

f) Agencias de Crédito a la Exportación (ECA’s)

Los créditos a la exportación con apoyo oficial, corresponden a lo que en el Consenso de la OCDE 10 se denominan créditos comerciales. (

Figura 11: Tipos de Créditos por parte de las ECA’sSe trata de créditos cuyos términos (tipo de interés, plazo de amortización, entre otros) según la OCDE no incorpora subvención alguna por lo tanto responden a condiciones de mercado. Pese a esta definición, es necesario que el Estado facilite su estructuración o puesta en marcha a través del Seguro de Crédito a la exportación por cuenta del Estado (es decir, a través de la ECA).

“ECA’s are now the world's biggest class of public finance institutions operating internationally, collectively exceeding in size the World Bank Group, and funding more private-sector projects in the developing world than any other class of finance institutions” (ECA's Watch)

El origen de la naturaleza de estas instituciones está consagrado en la OCDE, consignado en “Acuerdo sobre Directrices en Materia de Apoyo Oficial a la Exportación”: “The main purpose of Arrangement is to provide a framework for the orderly use of officially supported export credits. In practice, this means providing for a level playing field (whereby competition is based on the price and quality of the exported goods and not the financial terms provided) and working to eliminate subsidies and trade distortions related to officially supported export credits”. (OECD - Organisation for Economic Co-operationand Development).

9 Fuente: Decreto 2691 de 1993. Comisión Nacional de Televisión. En: http://www.cntv.org.co/cntv_bop/basedoc/decreto/1993/decreto_2681_1993.html 10 Organización para la Cooperación y el Desarrollo Económico

P á g i n a |

Es así como a través del Acuerdo, la OCDE establece cierto tipo de condiciones a la financiación que pueden proveer las diferentes ECA’s alrededor del mundo (Union Temporal Metro de Bogotá - GrupoConsultor, 2009):

Pago anticipado del 15% del contrato de exportación, entendido como el total del importe pagado por la compra de bienes y servicios exportados (excluyendo el gasto local e intereses). Se debe efectuar antes del punto de arranque del crédito.

Definición del punto de arranque del crédito que variará en función de si se trata de un suministro o “un llave en mano” y de las responsabilidades del exportador establecidas en el contrato en cuanto a la instalación y puesta en marcha de los equipos.

Importe de los gastos locales susceptibles de recibir financiación, que como norma general se establece como máximo en un 30% del valor del contrato de exportación.

Plazo de amortización máximo en función de una clasificación de países de destino. Lo máximo autorizado son 15 años en proyectos medioambientales.

Importe de los bienes procedentes de terceros países susceptibles de recibir financiación, establecido en un máximo de 30% sobre el valor del contrato de exportación.

El pago del principal debe ser reembolsado en plazos iguales y regulares. La frecuencia debe ser al menos de 6 meses, debiéndose hacer el primer pago no más tarde de 6 meses después del punto de arranque del crédito.

Fija las primas mínimas del seguro para riesgo político para todas las ECA’s. Así mismo establece que las primas de comprador privado nunca puede ser inferiores a las de comprador soberano.

Regula las características que debe cumplir la financiación de un proyecto (Project Finance) para ser susceptible de recibir financiación con apoyo oficial.

Acuerdos sectoriales específicos para buques, plantas nucleares, aeronaves civiles y energías renovables y agua.

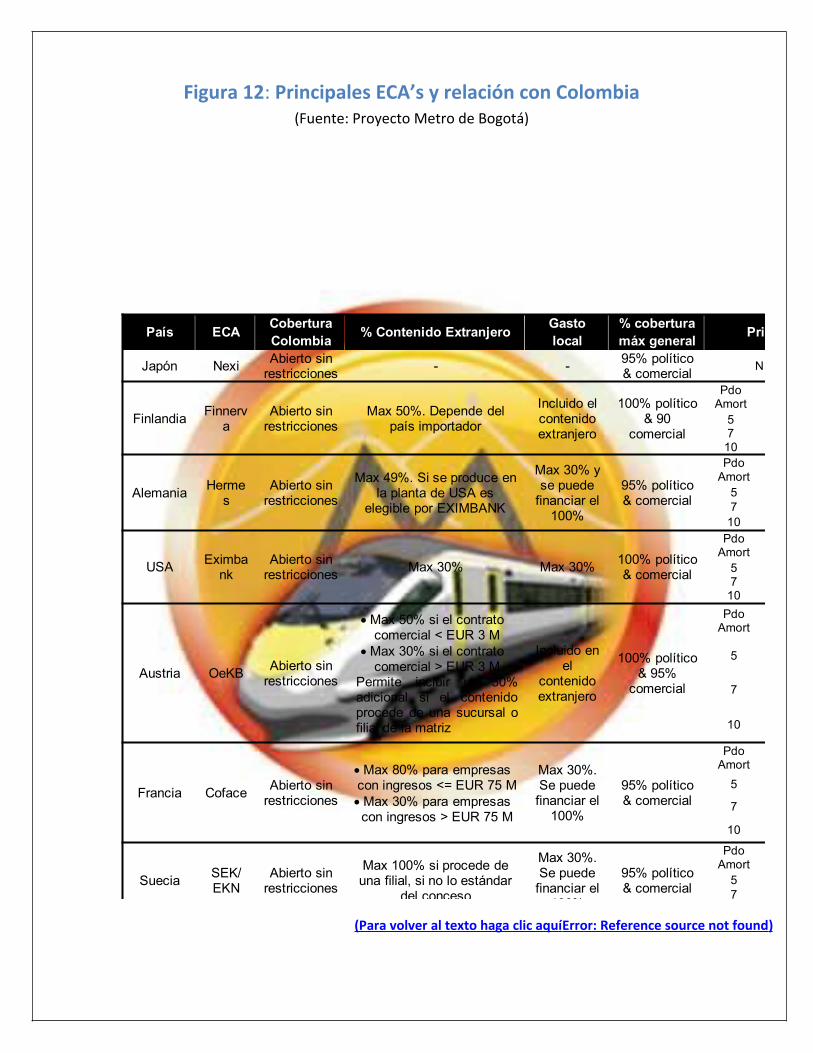

Para el caso colombiano, específicamente para la PLM, la utilización de las diferentes ECA’s alrededor del mundo ( Figura 12: Principales ECA’s y relación con Colombia ) está sujeto al tipo de cobertura que tienen para el país. Por otra parte, y de acuerdo a comunicaciones en las páginas web de la OCDE y de la organización ECA’s Watch, estas agencias son muy sensibles a influencias de corrupción y sobornos, por lo cual se encuentran actualmente en un proceso de profunda revisión por parte del organismo multilateral.

2. Alternativas de Financiación poco Desarrolladas en Colombia

P á g i n a |

Existen alternativas innovadoras y poco desarrolladas en Colombia, que pueden dinamizar la vinculación de capitales privados y la explotación de ingresos provenientes de los mismos proyectos. Éstas han sido clasificadas en 3 grandes grupos principales, unas más desarrolladas que otras; pero todas con amplio espectro de mejoramiento en el proceso de captura de ingresos para la financiación de proyectos.

a) Instrumentos de Financiación de Carácter Impositivo

1. Valorización:

La valorización, de acuerdo con el Instituto de Desarrollo Urbano (IDU) de Bogotá, “es un gravamen real sobre las propiedades inmuebles, sujeto a registro destinado a la construcción de una obra, plan o conjunto de obras de interés público que se impone a los propietarios o poseedores de aquellos bienes inmuebles que se benefician con la ejecución de las obras”11

Al ser un gravamen aplicado en este caso para la ciudad, está en manos del Concejo de Bogotá de acuerdo al artículo 338 de la Constitución Política fijar los sujetes, hechos generadores y tarifas correspondientes a este impuesto. Es este organismo quien determina la aplicabilidad de este impuesto, en función de los siguientes parámetros:

“Definición del alcance de la obra (beneficio local o general)

Zonas beneficiadas por el desarrollo de la infraestructura vial

Obras a ejecutar”12

Posteriormente, y una vez recaudado este impuesto, la ejecución de las obras a realizar estará a cargo del IDU, de acuerdo a las resoluciones y decretos que lo autorizan por ley. (Constitución Nacional de 1991, el Estatuto Orgánico del Distrito (Decreto Ley 1421 de 1993) y los Acuerdos 16/90, 19/90, 14/92, 31/92, 25/95, 9/98, 8/00, 45/01 y 48/01).

Este impuesto de valorización puede liquidarse y recaudarse antes, durante o después de la ejecución de las obras, de acuerdo al artículo 4 del Acuerdo 7 de 1987, mediante el cual se reglamenta este impuesto para la ciudad de Bogotá por parte del Concejo Distrital.

Es importante mencionar que la existencia de este impuesto se remonta a la época colonial; pero la formalización del mismo se reglamenta por medio del anteriormente mencionado Acuerdo 7 de 1987. “La Valorización en Colombia es un instrumento de captación con una larga tradición, que parte desde la época colonial. La primera referencia histórica de un cobro sobre la propiedad inmobiliaria fue hecha por el Virrey Antonio Amar y Borbón, poco antes del grito de la Independencia, donde se ordenó la construcción del Camino de San Diego hasta el Puente del Común.

11 Fuente: (IDU - Instituto de Desarrollo Urbano)12 Ibíd.

P á g i n a |

Por lo menos desde 1921 existe una práctica más o menos continua por parte de autoridades municipales de financiar obras públicas con contribuciones de los propietarios de los predios que reciben el impacto positivo de estas intervenciones".13

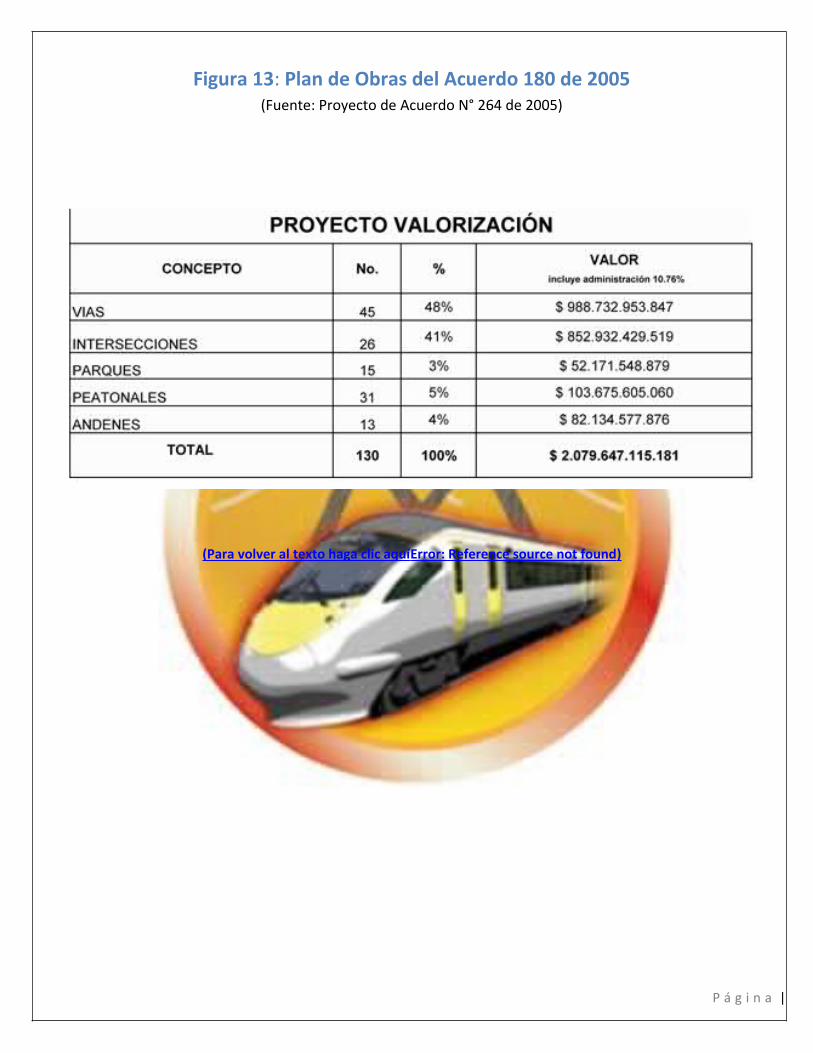

Por otra parte, y mediante el Acuerdo 180 de 2005, se establece el cobro de una contribución por valorización por beneficio local en Bogotá, con la destinación específica de financiar la construcción del Plan de Obras ( Figura 13: Plan de Obras del Acuerdo 180 de 2005 que integran los sistemas de movilidad y de espacio público, contempladas en el Plan de Ordenamiento Territorial y sus Operaciones Estratégicas, en consonancia con el Plan de Desarrollo. Se establece así un monto a recaudar (modificado por el Acuerdo Distrital 398 de 2009) de 2,1 billones de pesos de junio/2005.

Este plan de obras tiene un cronograma de obra dividido en 5 grupos14:

El grupo 1 se construirá a partir del año 2007 y su costo total en pesos de junio de 2005 es de $485.974.434.006, de los cuales $463.604.076.429, corresponden a las obras del Sistema de Movilidad y $22.370.357.577 al Sistema de Espacio Público, de las obras a construir, respectivamente.

El grupo 2 se construirá a partir del año 2009 y su costo total en pesos de junio de 2005 es de $412.563.855.399, de los cuales $371.471.611.769, corresponden a las obras del Sistema de Movilidad y $41.092.243.630 al Sistema de Espacio Público, de las obras a construir, respectivamente.

El grupo 3 se construirá a partir del año 2012 y su costo total en pesos de junio de 2005 es de $575.053.767.157.

El grupo 4 se construirá a partir del año 2015 y su costo total en pesos de junio de 2005 es de $629.525.839.294

De acuerdo al artículo 89 del Acuerdo 7 de 1987, si la contribución se impone antes de iniciar una obra, el Instituto tendrá un plazo máximo de dos (2) años para iniciar la construcción de la obra, transcurridos los cuales si no se iniciare, se procederá a devolverla incrementada con la misma tasa de interés de financiación con que se haya recaudado15. Es por esta razón que hoy en día encontramos una saturación de frentes de obra en la ciudad, puesto que se hizo un efectivo recaudo de este gravamen; pero por el contrario hubo atrasos por parte de IDU en la realización de las obras dispuestas en el Plan de Obras anteriormente mencionado.

Es así que la ciudad demuestra su fortalecimiento en procesos de liquidación y recaudo en materia tributaria, atribuida a la efectiva gestión de la DIAN y las diferentes agencias administradoras del fisco distrital; pero por otro lado, se evidencia la ineficiencia de la ejecución de las obras por los contratistas a

13 2000. Adaptado de: Jaramillo Samuel. “La experiencia colombiana: La contribución de valorización y participación en plusvalía”. Lincoln Institute Research Report. Tomado de Proyecto de Acuerdo N° 264 de 2005. En: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=17257#0 14 Fuente: Proyecto de Acuerdo N° 264 de 200515 Ibíd.

P á g i n a |

cargo del IDU. En consecuencia, la ciudad ha quedado incapacitada al menos hasta el 2015 para realizar nuevos cobros por valorización para financiar la PLM, y por otro lado tiene un malestar en la ciudadanía por la afección a la movilidad, producto de las obras inconclusas y/o demoradas.

Uno de los preceptos que acompaña a la autorización de este cobro por valorización, obedece al análisis de la capacidad de pago de los contribuyentes sobre este impuesto, a razón del costo de la obra. En caso que la asignación por habitantes del costo de la misma exceda la capacidad de pago establecida por la Secretaria de Planeación Distrital y la Universidad Nacional, debe haber un respaldo presupuestal del Distrito para cubrir los faltantes de capital.

Finalmente, se aprecia que dado el costo de la PLM y el recorrido de la misma, es justificable el hecho de la priorización del sector oriental de la línea ya que es por este corredor donde se puede capturar una mayor cantidad de recursos por capacidad de pago de las personas que habitan predios beneficiados por el Metro16. Por otro lado, también es claro que siendo un monto importante en cuanto a las fuentes que puede capturarse, cuando se compara contra el costo de la obra es tan solo del 5% o 10% de la misma, por lo que la eficiencia en el cobro de la misma contribuye a las fuentes a las que el Distrito puede acudir; mas no es suficiente por si misma.

2. Beneficio Predial y TIF´s

“El impuesto predial unificado es un tributo que grava los inmuebles que se encuentran ubicados en el Distrito Capital de Bogotá. Los propietarios, poseedores o usufructuarios lo deben declarar y pagar una vez al año”17.

Uno de los principales beneficios del proyecto de la PLM es el aumento en el valor de los predios que rodean las estaciones, como lo muestra la evidencia de otros países y de TransMilenio en Bogotá. En los últimos años la Administración Distrital se ha encargado de fortalecer a la Unidad Administrativa Especial de Catastro Distrital (UAECD) y de esta manera fortalecer el impuesto predial. Es así como entre 2008 y 2009 se actualizó la totalidad de predios urbanos de la ciudad con un 70% del valor comercial.

Adicionalmente, se ha logrado en avanzar en metodologías para que la ciudad se actualice todos los años. De esta forma, desde 2010 se pasó a implementar la actualización permanente como método principal de actualización catastral de la ciudad. Así, la UAECD logrará tener actualizados todos los predios de la ciudad de manera permanente. La implementación de esta metodología y el fortalecimiento de la UAECD garantizan que los incrementos generados por el proyecto en el valor de los predios se lograran capturar desde el primer año. Lo anterior debido a que la ciudad no volverá a estar desactualizada.

16 De acuerdo a estimaciones realizadas por el Grupo Consultor, los ingresos que se pueden obtener por valorización debido a la construcción de la PLM ascienden a 2,07 Billones de pesos (corrientes a 2010).17 Fuente: Secretaria de Hacienda Distrital. En: http://www.shd.gov.co/portal/page/portal/portal_internetold/impuestos/impuestos_imp/predial

P á g i n a |

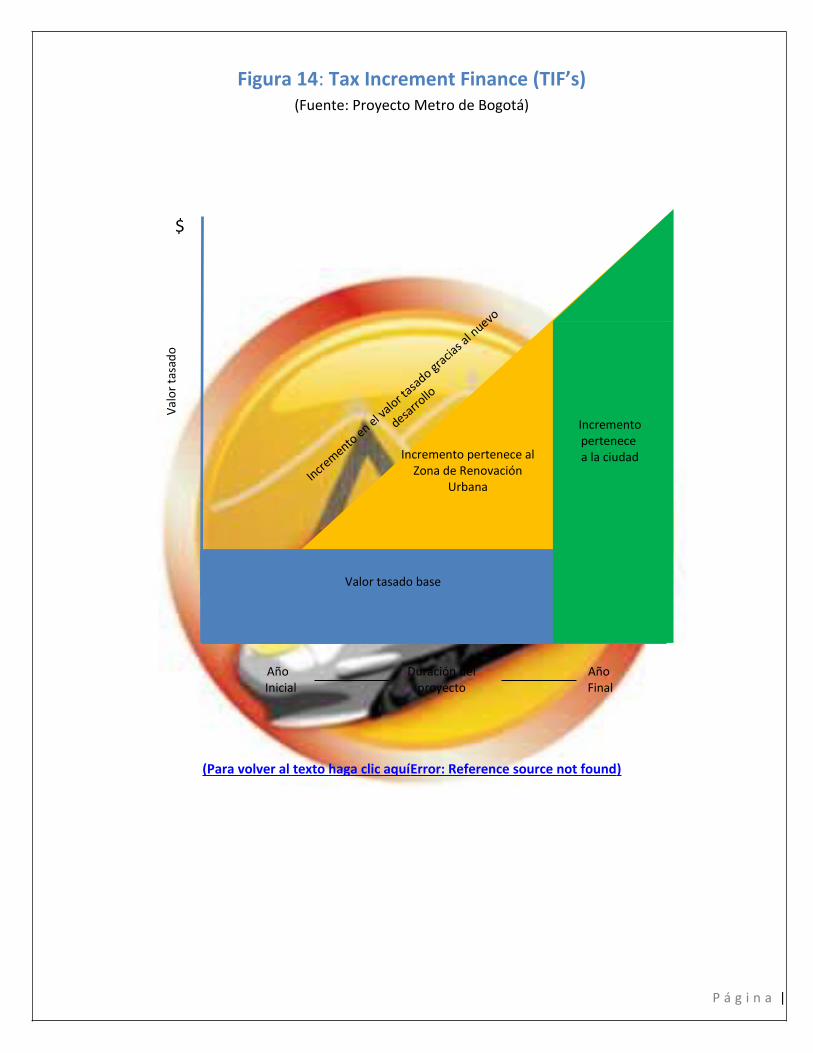

La titularización de flujos futuros, en este caso del recaudo futuro de impuestos, consiste en la venta de un derecho sobre estos flujos en forma de títulos en el mercado de capitales, percibiendo hoy (a una tasa de descuento), lo que se espera recibir mañana. (Figura 14: Tax Increment Finance (TIF’s) ) .

Es importante que dichos flujos sean predecibles, como por ejemplo el impuesto predial en una ciudad. Este mecanismo se ha implementado con éxito en múltiples ciudades del mundo logrando recaudar importantes recursos, citando algunos ejemplos en Chicago en las estaciones de metro de Misc. Transit Projects - Central Loop (USD $24 millones), Randolph/Washington Station (USD $13.5 millones) y Dearborn Subway - Lake/Wells Mezzanine & Lake Platform (USD $1,2 millones)18.

Esto no da lugar a la imposición de un nuevo impuesto, por el contrario, es un instrumento que permite anticipar los incrementos en el recaudo del predial, generados por los proyectos de renovación e infraestructura pública, en este caso el metro. La concepción teórica detrás de la titularización de futuros impuestos, es que el re desarrollo de un área de la ciudad crea incentivos para que el valor de la propiedad se incremente, a la vez que las actividades comerciales. Esto lo que trae consigo un incremento adicional en los impuestos generados.

Por último, este tipo de instrumento de financiación hace parte de las fuentes de recursos potenciales para el Distrito como consecuencia de la construcción del metro; y podrán destinarse como una recuperación de la inversión o como un ingreso adicional al billetaje durante la etapa de operación.

3. Plusvalía

La plusvalía es el incremento del valor del suelo producido por las acciones urbanísticas que regulan la utilización del suelo y del espacio aéreo urbano incrementando su aprovechamiento. Esta normativa está enmarcada dentro de la Ley 338 de 1997, el Acuerdo N° 118 de 2003 y el Decreto N° 1788 de 2004. Estas acciones urbanísticas se generan en las decisiones administrativas del estado que autorizan a destinar los inmuebles a un uso más rentable o un mayor aprovechamiento en edificabilidad. También contempla la ley como acción urbanística generadora de plusvalía la ejecución de obras públicas.

De acuerdo al artículo 3 del Acuerdo Distrital 118 de 2003, Constituyen hechos generadores de la participación en la plusvalía derivada de la acción urbanística de Bogotá, Distrito Capital, las autorizaciones específicas ya sea a destinar el inmueble a un uso más rentable, o bien, a incrementar el aprovechamiento del suelo permitiendo una mayor área edificada, de acuerdo con lo que se estatuya formalmente en el Plan de Ordenamiento Territorial o en los instrumentos que lo desarrollen, en los siguientes casos:

1. La incorporación de suelo rural a suelo de expansión urbana.2. El establecimiento o modificación del régimen o la zonificación de usos del suelo.3. La autorización de un mayor aprovechamiento del suelo en edificación, bien sea elevando el índice

de ocupación o el índice de construcción, o ambos a la vez.4. Cuando se ejecuten obras públicas consideradas de "macroproyectos de infraestructura" previstas

en el Plan de Ordenamiento Territorial y/o en los instrumentos que lo desarrollen, y no se haya utilizado para su financiación la contribución de valorización.

18 Fuente: (NCBG. Neighborhood Capital Budget Group.)

P á g i n a |

De esta manera, por ejemplo, si un cambio de norma permite que sobre un predio en el que se podían construir 2 pisos de altura se permita construir ahora 6 pisos, este predio adquiere un valor adicional debido a las nuevas posibilidades de desarrollo.

De esta manera, este mecanismo está diseñado para capturar el valor generado por la norma que asigna la administración distrital. Junto a los efectos de valorización que se generarían con la puesta en funcionamiento de la PLM, determinadas áreas del Distrito Capital de Bogotá originarían plusvalías adicionales mediante las actuaciones urbanísticas que se lleven a cabo en las zonas aledañas de la PLM con motivo de los correspondientes cambios de normas. Especialmente, cuando la implantación de la PLM implica (i) obtener un crecimiento futuro de la ciudad que consolide las centralidades previstas en el POT, (ii) definir las zonas que se deben densificar con vivienda, empleo y servicios, y (iii) determinar las conexiones regionales con el tren de cercanías [estación Calle 170], las vías de acceso a la ciudad y los puntos de intercambio modal previstos para en el Plan Maestro de Movilidad.

A este respecto, la legislación colombiana permite al Distrito Capital de Bogotá así como a cualquier municipio, para que participe en las plusvalías que genere por el establecimiento o modificación del régimen o la zonificación de usos del suelo, y por la autorización de un mayor aprovechamiento del suelo de edificación. En este sentido, el Concejo Distrital adoptó los Acuerdos 118 de 2003 y 352 de 2008, de carácter general, que tienen por objeto establecer las normas para la aplicación de la participación en la plusvalía en su territorio. Por tanto, el Distrito podría articular la participación en plusvalías por las actuaciones urbanísticas que se lleven a cabo en las zonas aledañas de la PLM con arreglo a los requisitos y trámites previstos en los citados Acuerdos.

A tales efectos, el Distrito Capital de Bogotá contaría no sólo con el know how y el soporte analítico que se ha ido elaborando para valorar y cuantificar los impactos generados por las líneas de TransMilenio (al que acabamos de hacer referencia en relación con la contribución de valorización), sino también con la experiencia de relevantes proyectos internacionales como el Metro de Madrid, el Metro de París, el Metro de Santiago de Chile o el Metro de la Ciudad de México, que han puesto de manifiesto las plusvalías generadas por las actuaciones urbanísticas asociadas a la implantación de una infraestructura de las características de la PLM.

La mayor debilidad de esta alternativa reside en el hecho generador número 4, puesto que genera una restricción en cuanto a la valorización, en caso que esta también se perfile como fuente de financiación.

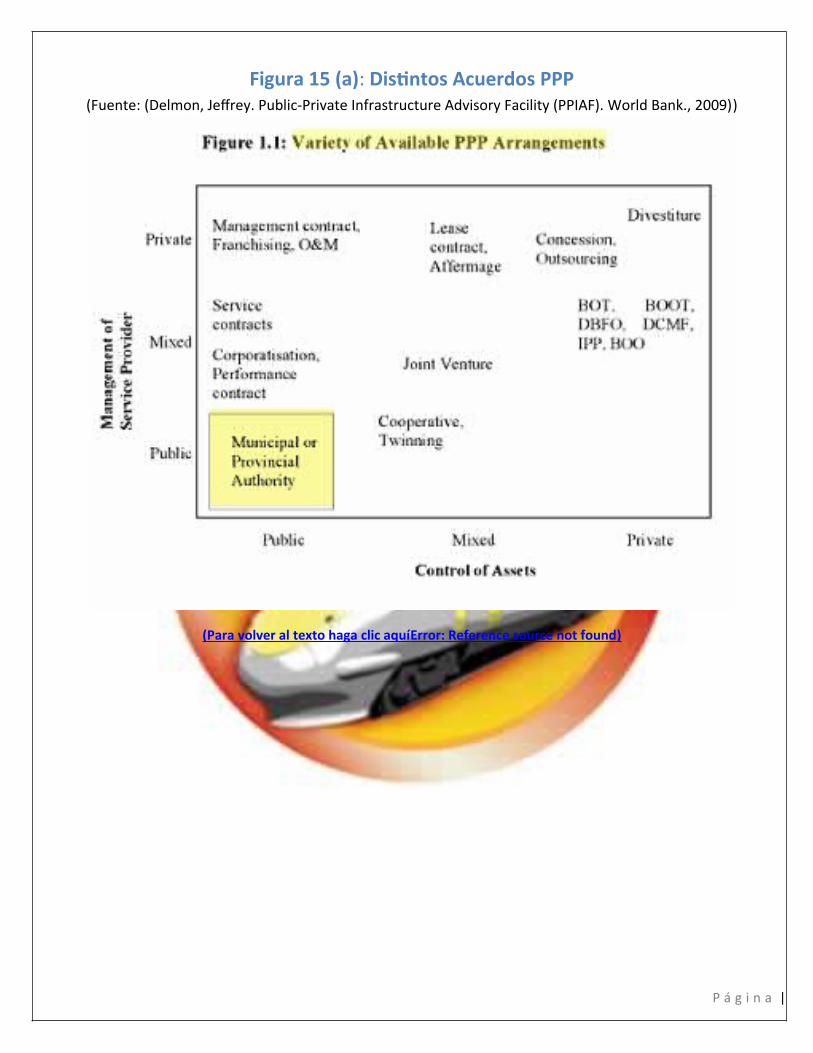

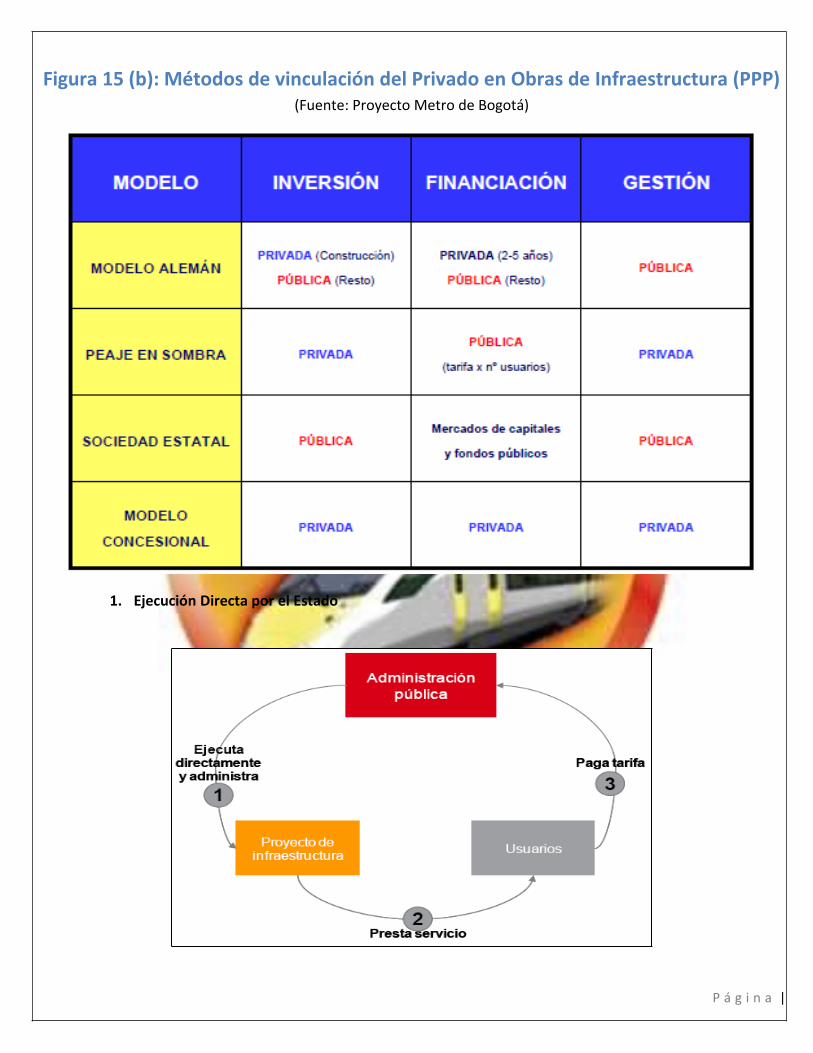

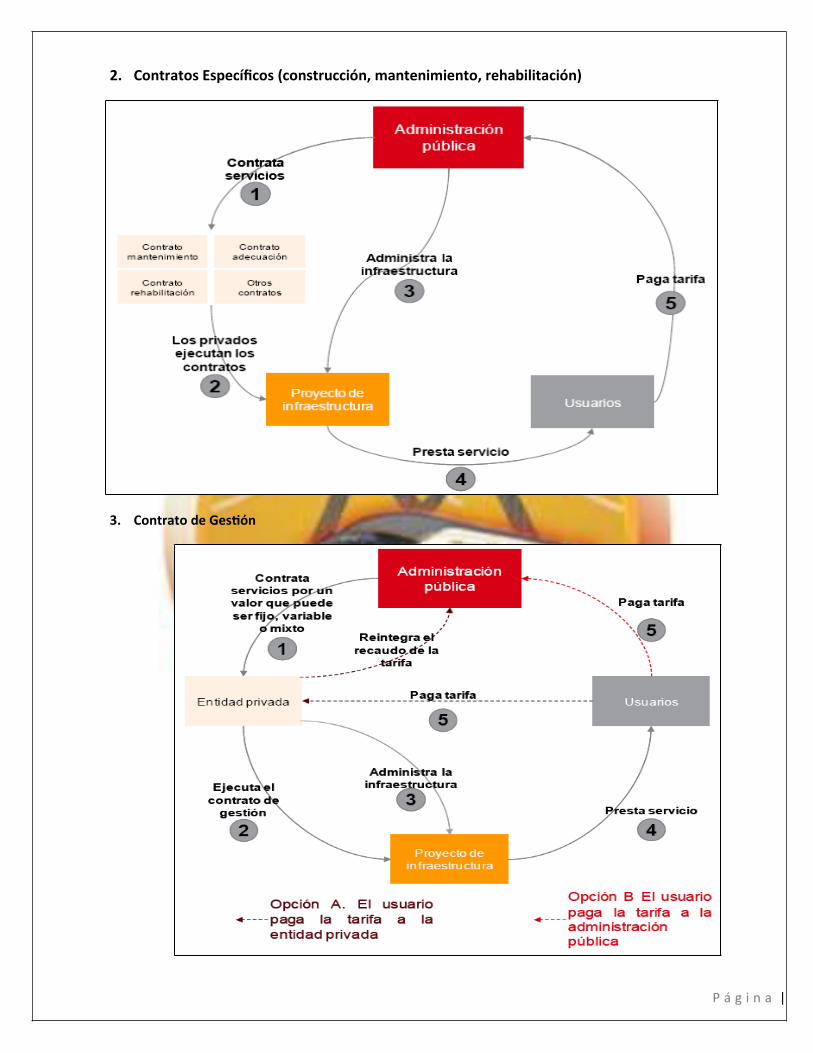

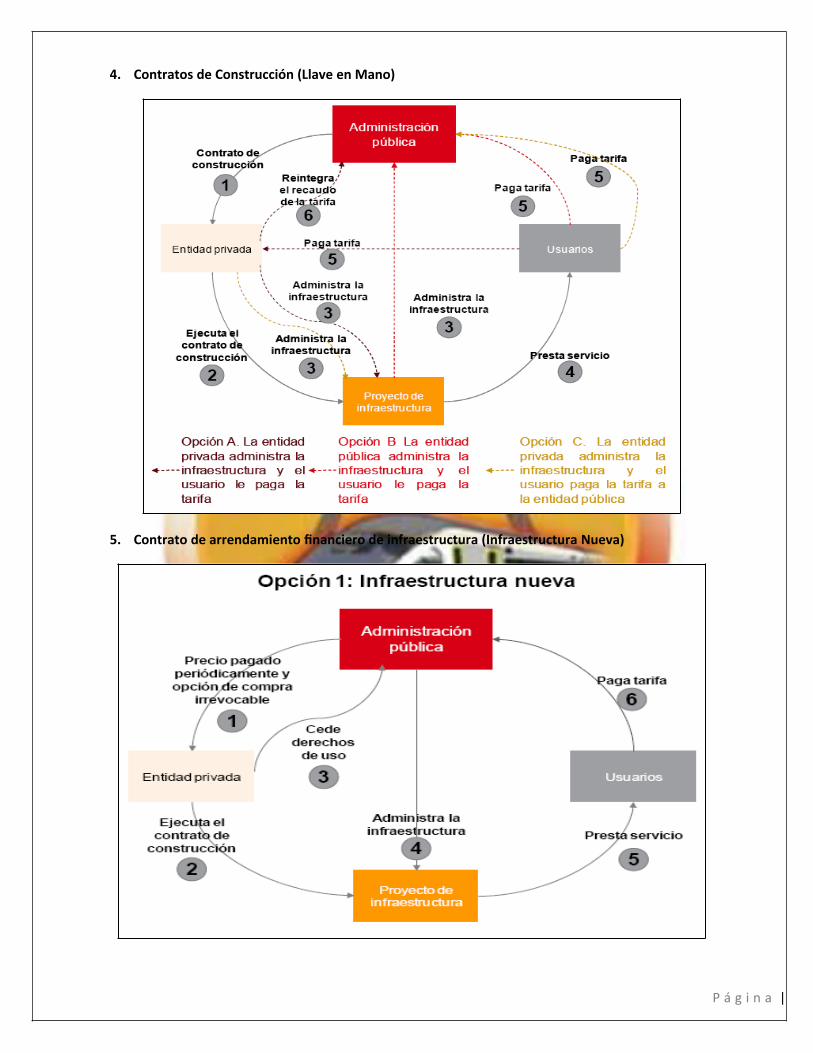

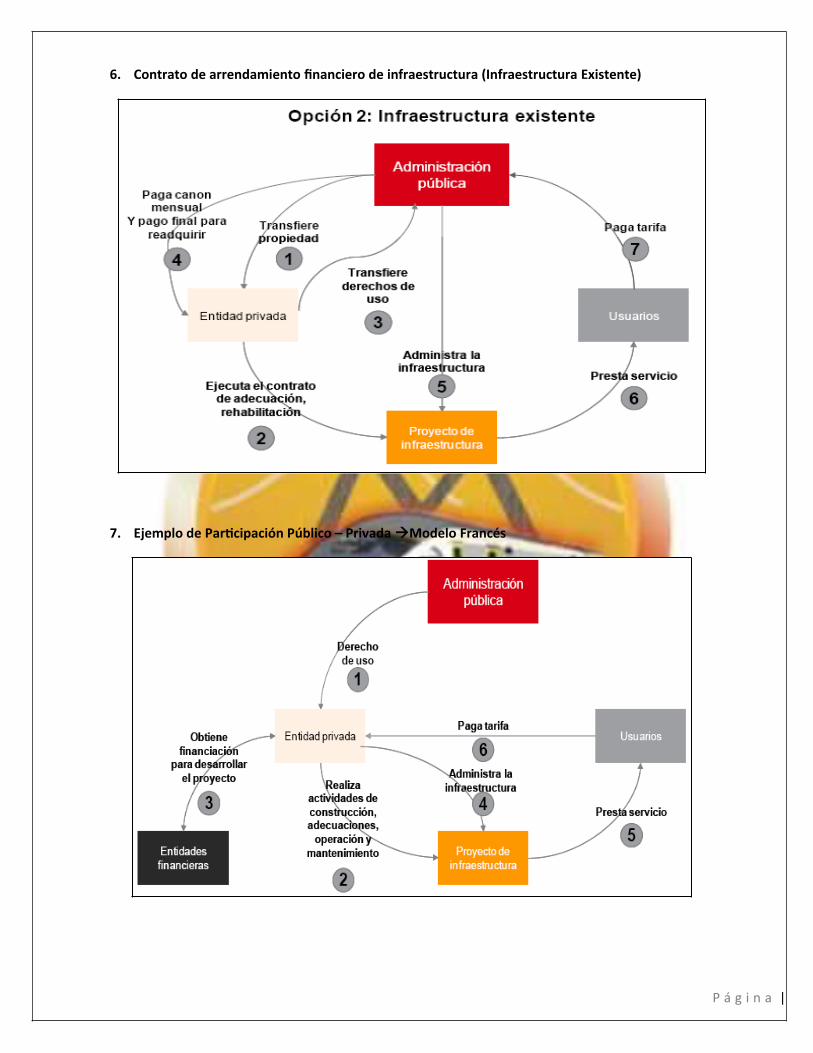

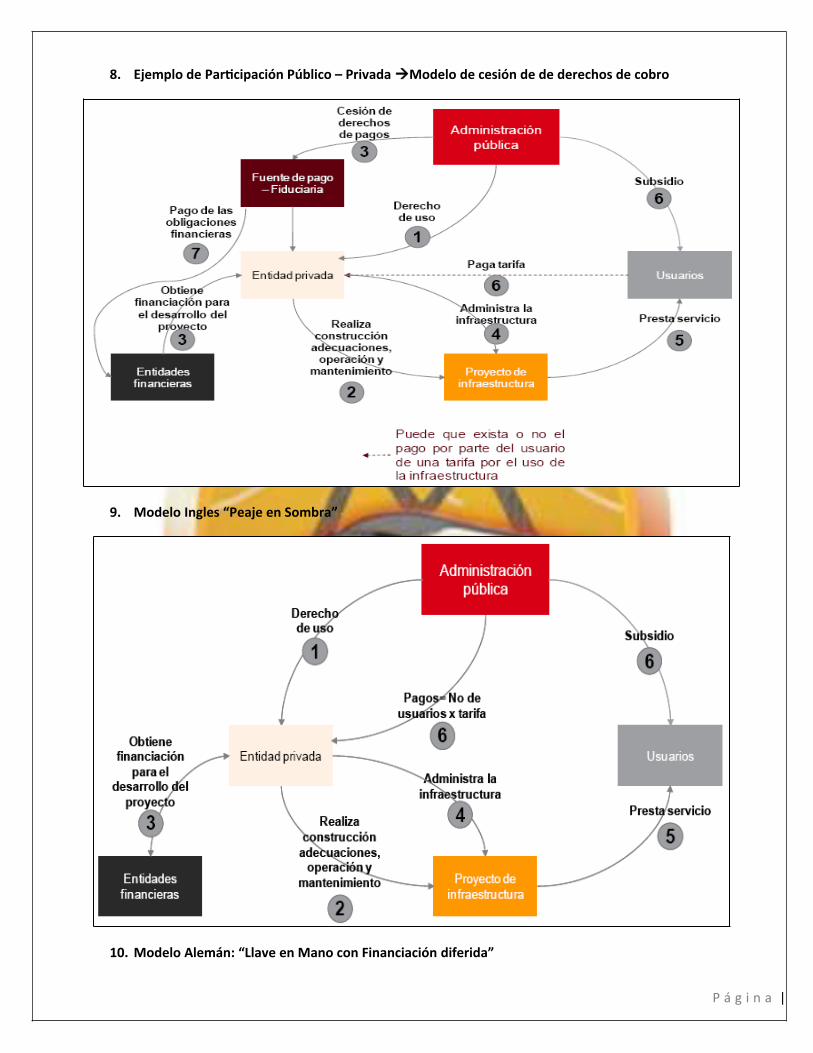

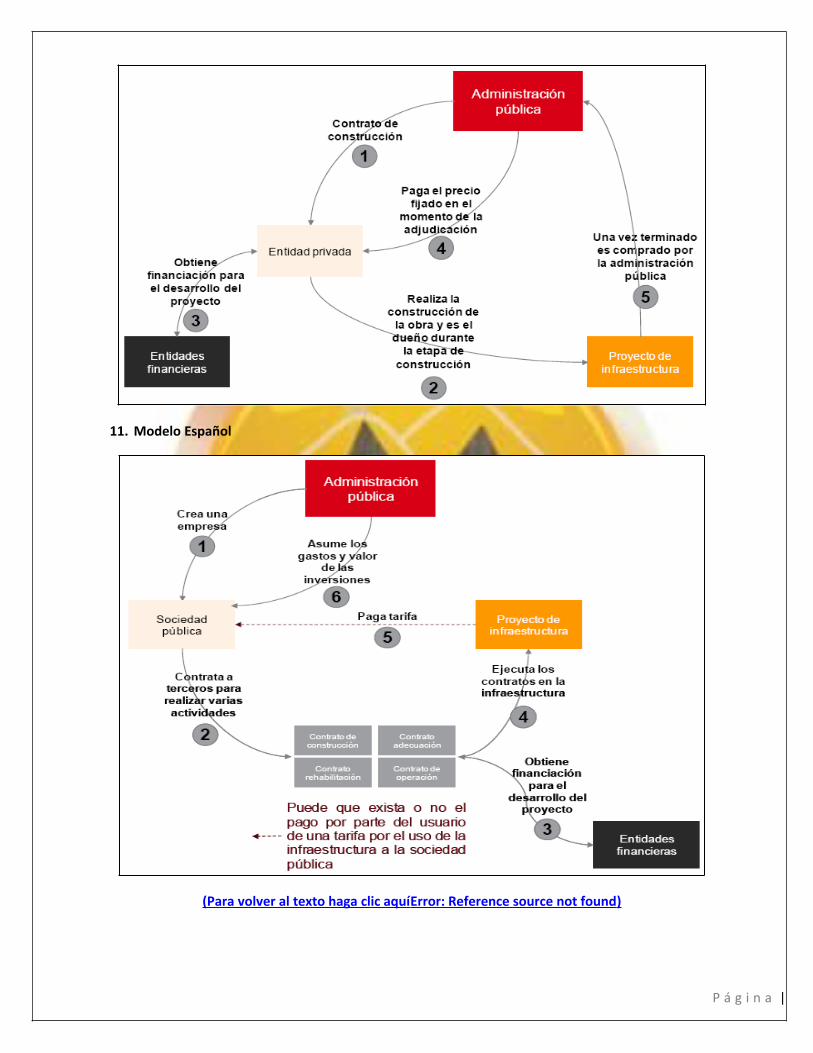

b) Participación Público – Privada

“Public Private Partnerships (PPP) are arrangements between public and private entities for the delivery of infrastructure services and are seen as a way of raising additional funds for infrastructure investments but more importantly as a means of extend or leverage better budget funding through efficiency gains”. (Delmon,Jeffrey. Public-Private Infrastructure Advisory Facility (PPIAF). World Bank., 2009)

P á g i n a |

Esta vinculación de capital privado a los proyectos que tienden a ser financiados totalmente por fuentes de recursos públicos, permiten una adecuada diversificación del riesgo de acuerdo a las especialidades de cada uno de los actores vinculados a este proceso, blindando con mayores garantías cada una de las etapas. Claro está, que esto depende fundamentalmente del tipo de estructura de vinculación que se implemente. (Figura 15 (b): Métodos de vinculación del Privado en Obras de Infraestructura (PPP)

Figura 15 (a): Distintos Acuerdos PPP

Para el caso de la PLM, se hará mención de alternativas que se plantean dentro de la consultoría diagnóstica de la misma; pero es importante tener en cuenta que el desarrollo específico de los detalles de contratación finales sobre el Proyecto del Metro, se realizarán una vez se realice la estructuración legal y financiera del proyecto.

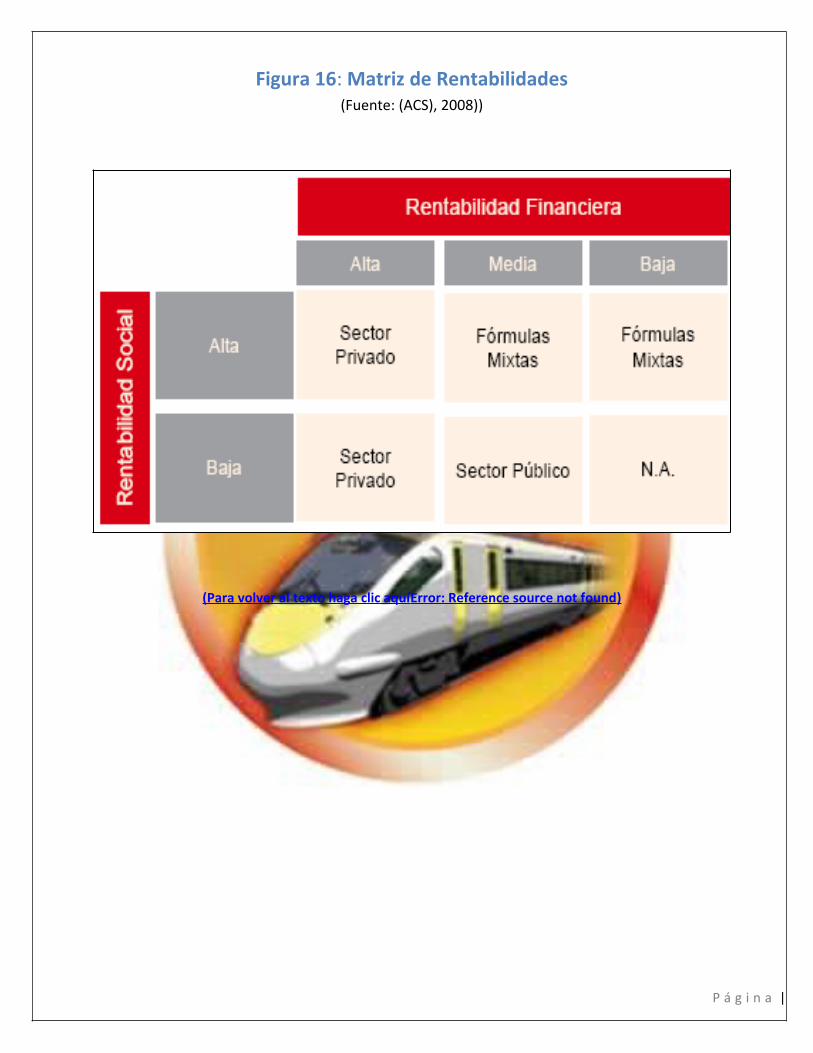

1. Operaciones Inmobiliarias 19

Indudablemente, la puesta en funcionamiento de la PLM generará flujos y sinergias que afectarán a suelos ubicados alrededor de las infraestructuras que la componen y, en especial, a las zonas aledañas de sus estaciones. Ello permitirá tanto consolidar, mantener, revitalizar, mejorar y transformar zonas desarrolladas de la ciudad que tengan condiciones de subutilización de las estructuras físicas existentes (de forma que se aproveche al máximo su potencial de desarrollo), como generar ingresos que contribuyan a su financiación. (Figura 16: Matriz de Rentabilidades )

Revisando los análisis expuestos por el Grupo Consultor, la normativa urbanística colombiana y, en concreto, el POT de Bogotá faculta al Distrito Capital para articular la participación privada en el desarrollo y financiación de proyectos urbanísticos mediante planes parciales. Desde esta perspectiva, entendemos que el plan parcial constituye un instrumento idóneo para fijar las condiciones que permitan la participación privada (tanto de propietarios del suelo, como de inversionistas o promotores) en la ejecución y financiación relativa a la regeneración urbana de las zonas aledañas a la estaciones de la PLM.

“In financial terms, Value Capture Policy implies that the social and economic benefits created by the construction of a transit system can be recouped in part through the MAGNITUDE OF INCOME generated from the enhancement of real property” (Rice University, Houston, Texas.)

De igual forma, las zonas aledañas de algunas estaciones de la PLM se encuentran desarrollas y consolidadas en su mayor parte, por lo que no permiten llevar a cabo en su área de influencia un desarrollo inmobiliario de gran magnitud que sugieran cambios relevantes en la normativa urbanística del Distrito Capital, tal y como ocurre en los supuestos de regeneración urbana.

Ello no obstante, en ciertos casos, tales estaciones permiten llevar a cabo un desarrollo inmobiliario de menor alcance que esté estrechamente relacionado con sus accesos y con inmuebles puntuales que están ubicados en sus inmediaciones en localizaciones estratégicas, que sugieren articular procesos de gestión

19 Estos cálculos han sido realizados por el equipo de trabajo del Ec. Oscar Borrero y el Arq. Mario Noriega, los cuales integran el Grupo Consultor.

P á g i n a |

más ágiles que permitan integrar actuaciones y desarrollar predios de forma asociada con la iniciativa privada.

Por otra parte, se ha estimado un mecanismo inmobiliario para captar el mayor valor del suelo por ubicar estratégicamente una salida del Metro frente a determinados lotes o edificios comerciales. De acuerdo con las experiencias del grupo consultor en otros Metros y Sistemas de Trasporte Masivo (BRT) del mundo es posible negociar con determinados predios o futuros edificios la ubicación estratégica de una o varias entradas a la PLM lo cual genera un volumen de personas que circulan frente a locales comerciales que se beneficiaran con su ubicación privilegiada.

Mediante cálculos sobre el valor del suelo actual, la población que se moverá al frente de dicho predio y los valores actuales y futuros de dichos locales comerciales, gracias al plusvalor generado por la ubicación estratégica, se puede calcular el mayor valor del suelo. Este mayor valor se cobra como una contraprestación. No se trata del cobro de plusvalía por norma o uso porque la ley no lo permite en este caso, sino una negociación entre el sector público y privado en determinado lote o predio especifico.20

Una tercera forma de captar recursos por parte de la integración del capital privado, es mediante actuaciones inmobiliarias en las propias estaciones. En determinadas estaciones subterráneas de la PLM es posible disponer de una o dos plantas sobre el nivel de la propia estación que permitirían disponer de una superficie importante que podría ser destinada por privados para desarrollar actividades comerciales.

Una de las alternativas de explotación es otorgarla al adjudicatario de la operación del servicio de transporte de la PLM. Para ello, el objeto del contrato por el que se adjudique la referida operación del servicio incluiría, además, el arrendamiento de esta infraestructura, lo que implicaría que éste pasaría a ser un contrato atípico o mixto, con prestaciones típicas de un contrato de concesión de obra público o de operación y de un contrato de arrendamiento (que, a su vez, admitiría el subarriendo de los bienes fiscales).

Con la implementación de esta solución cabría la posibilidad de que la totalidad o parte de los ingresos derivados de la explotación comercial de esta infraestructura (sujeta a la autorización del Distrito en cada caso) fueran recibidos por el adjudicatario del contrato y pudieran ser considerados parte del precio que éste percibiría por la prestación del servicio de transporte. Estos ingresos también se podrían compartir con el Distrito Capital en el porcentaje que se fijase.

Otra de las alternativas de explotación otorgarla por el sector público directamente a terceros distintos del adjudicatario del contrato de concesión de operación mediante los respectivos contratos de arrendamiento. Con esta solución, la entidad titular de la infraestructura percibiría ingresos adicionales que podría destinar a cubrir determinados costos relacionados con la PLM (i.e. eventuales subsidios a la tarifa usuario que, en su caso, necesitara percibir el adjudicatario del contrato de concesión de operación por la prestación del servicio de transporte e inversiones en las zonas aledañas a las estaciones, etc.).

20 Fuente: (Union Temporal Metro de Bogotá - Grupo Consultor, 2009)

P á g i n a |