00099427 april magaña

TRANSCRIPT

Con estudios reconocidos ante la

Secretaría de Educación Pública SEP,

Según acuerdo 20090279 de fecha 24 de mayo de 2009.

“Sistema de control de Inventarios”

Informe de Estadía Empresarial de la Licenciatura en Administración de Empresas del Sistema UNIDA

Presenta:

APRIL MAGAÑA ALPUCHE

Asesor Académico: Asesor Empresarial:

LIC. MANUEL A. VILLEGAS ROSIQUE LIC. ISABEL CRISTINA MARTINEZ GARCIA

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

INDICE

1. INTRODUCCION

1.1 PLANTEAMIENTO DEL PROBLEMA……………………………………………………………………………..1.2 OBJETIVOS…………………………………………………………………………………………………………………1.3 IMPORTANCIA DE ESTUDIO……………………………………………………………………………………….1.4 LIMITACIONES DE ESTUDIO……………………………………………………………………………………….1.5 JUSTIFICACION…………………………………………………………………………………………………………..

SISTEMA DE CONTROL DE INVENTARIOS Página 2

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Capítulo I

INTRODUCCIÒN

SISTEMA DE CONTROL DE INVENTARIOS Página 3

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

INTRODUCCION

1.1 PLANTEAMIENTO DEL PROBLEMA

La empresa para la cual realizare el proyecto de mejora es una institución que juega un papel intermediario entre los contratos eventuales que se realizan con Petróleos Mexicanos y el ITSR los cuales se basan en obras realizadas en campo, ya sea de topografía o en plataformas. Asimismo es importante que dentro de este tipo de contratos exista la parte administrativa la cual pueda llevar a cabo los diferentes procedimientos y papeleos que los ingenieros necesitan. En área de Recursos Materiales se lleva el control de todas las transacciones que se realizan, ya sea en la caja chica u operaciones mayores. La problemática que he observado y en la que me voy a enfocar es el control de Inventario, ya que es muy poca la atención que se le presta a los productos o materiales que entran y salen del mismo, lo cual es algo de suma importancia para poder mantener un mejor control tanto en la caja chica como en las transacciones mayores a cinco mil pesos y de la misma manera poder realizar la obtención de productos o material de papelería de una manera más efectiva sin que existan excesos ni falta de los mismo.

1.2 OBJETIVOS

OBJETIVO GENERAL

Elaborar un sistema de control de inventarios que permitaconocer la existencia de los activos fijos, inmuebles y mercancía de la empresa.

OBJETIVOS ESPECIFICOS.

Tener un mejor control en cuanto a las requisiciones por parte de los ingenieros y el personal administrativo

Definir claramente cuáles son los pasos a seguir para la solicitud de materiales tanto por parte de departamento de ingeniería así como también del personal administrativo.

Tener control en donde se pueda llevar una calendarización más exacta para la obtención de productos, la cantidad necesaria y la frecuencia con la que se deben adquirir.

SISTEMA DE CONTROL DE INVENTARIOS Página 4

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

1.3 IMPORTANCIA DE ESTUDIO

La elaboración de este sistema de control de inventarios parael departamento de Recursos Materiales es de suma importancia, tanto para los ingenieros que trabajan en campo como para el personal administrativo en cuanto a la solicitud de materiales y productos, así mismo será de útil ayuda para el departamento de Recursos Materiales en cuanto al inventario ya que permitirá estandarizarlos procesos y mantener un mejor control de todo el material existente, controlar las entradas y salidas de los mismos, mantener un orden en las fechas y frecuencia en que se obtienen para evitar el exceso o el faltante.

Por otro lado el poder tener un control más exacto de lo ya mencionado permitirá realizar cada cierto tiempo balances generales más eficaces y fáciles en esta área de la empresa ya que todo se encontrara en el debido orden correspondiente.

1.4 LIMITACIONES DE ESTUDIO

Una de las principales limitaciones en la realización de este sistema es que desafortunadamente no se ha llevado un control eficiente del inventario, por lo tanto la primera limitación seria no contar con la información necesaria del material con que se cuenta en existencia.

1.5JUSTIFICACION

La finalidad de este sistema de control de inventarios es poder mantener un orden tanto en la existencia de material, uniformes, equipo de trabajo etc., además de mantener control de las entradas y salidas de lo ya mencionado. Al realizarse este manual el departamento de recursos materiales podrá disminuir la carga de trabajo, igualmente tanto los asistentes administrativos como los de campo podrán contar con los recursos necesarios al hacer las solicitudes de los mismos de manera rápida y eficiente.

SISTEMA DE CONTROL DE INVENTARIOS Página 5

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Capítulo II

MARCO REFERENCIAL

SISTEMA DE CONTROL DE INVENTARIOS Página 6

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

2. MARCO REFERENCIAL

2.1 CARACTERIZACION DE LA EMPRESA

Grupo EVYA es una empresa 100% mexicana, esta fue establecida en el año de 1991 en Ciudad del Carmen, Campeche, es una empresa creativa y dinámica que se ha dedicado, desde su fundación, a proporcionar servicios de diseño, ingeniería y construcción de obras, civil, mecánica, eléctrica, de instrumentación y mantenimiento a instalaciones y equipos petroleros en tierra y costa afuera.

Sus productos y servicios, se llevan a cabo con soluciones integrales apegadas a las normas de calidad, para satisfacer las necesidades de nuestros clientes en la Industria petrolera.

Grupo EVYA cuenta con un patio de construcción de 14 hectáreas, 300 metros de frente de agua y siete metros de calado, ubicado en la margen izquierda de la dársena del muelle comercial de Dos Bocas, a seis km de la Ciudad de Paraíso, Tabasco, lo que permite un fácil acceso a las instalaciones que explotan los yacimientos de hidrocarburos de Pemex, en la Sonda de Campeche.

Dentro de una estrategia de diversificación, EVYA está dispuesta a celebrar alianzas con empresas que deseen unir sus esfuerzos para lograr un objetivo común, del que ambas salgan beneficiadas.

La experiencia adquirida por más de 20 años en el desarrollo de contratos de obras y servicios, en la Industria Petrolera, la respalda ampliamente como empresa líder en este sector.

Su responsabilidad, honestidad y disposición de atención a los clientes, son valores que brindan la seguridad de que en EVYA, siempre encontrará un socio confiable.

El equipo de trabajo con el que se cuenta está integrado por profesionales especializados, atentos a asesorar a las empresas que deseen participar en alianzas con contratos en la Industria Petrolera.

SISTEMA DE CONTROL DE INVENTARIOS Página 7

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

2.2 ESTRUCTURA Y FUNCIONES

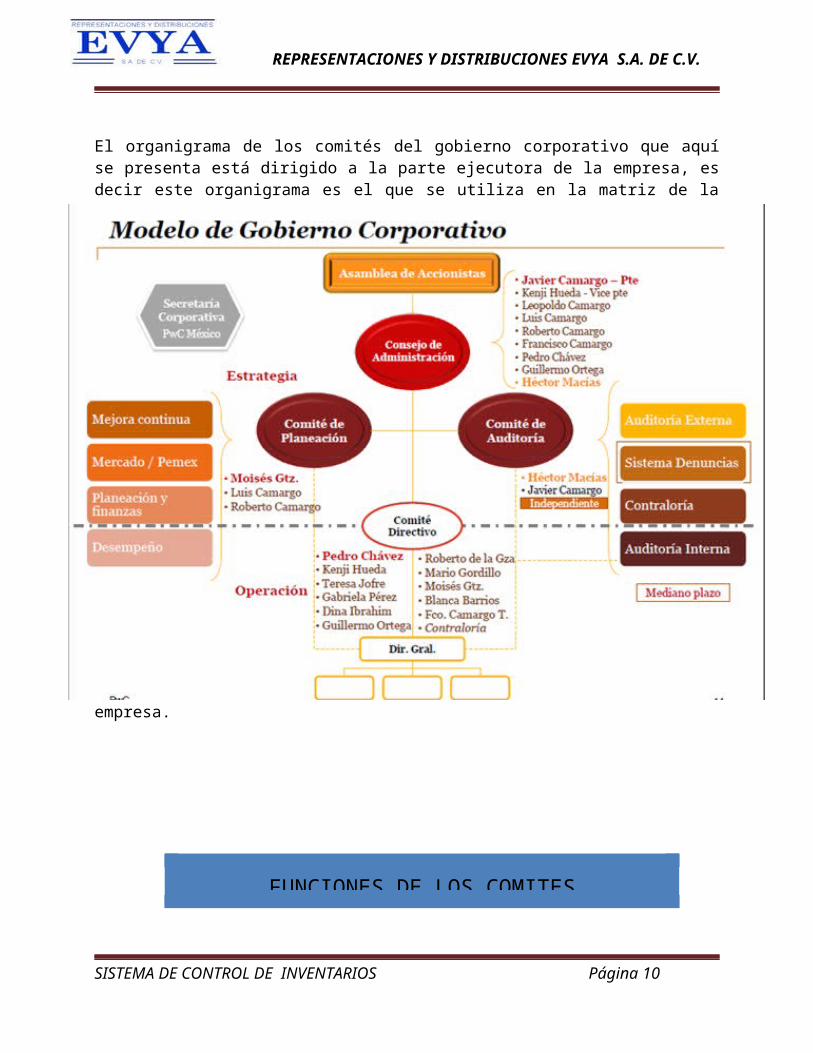

El organigrama de los comités del gobierno corporativo que aquí se presenta está dirigido a la parte ejecutora de la empresa, es decir este organigrama es el que se utiliza en la matriz de la empresa.

SISTEMA DE CONTROL DE INVENTARIOS Página 8

COMITES DEL GOBIERNO CORPORATIVO

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

SISTEMA DE CONTROL DE INVENTARIOS Página 9

FUNCIONES DE LOS COMITES

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

SISTEMA DE CONTROL DE INVENTARIOS Página 10

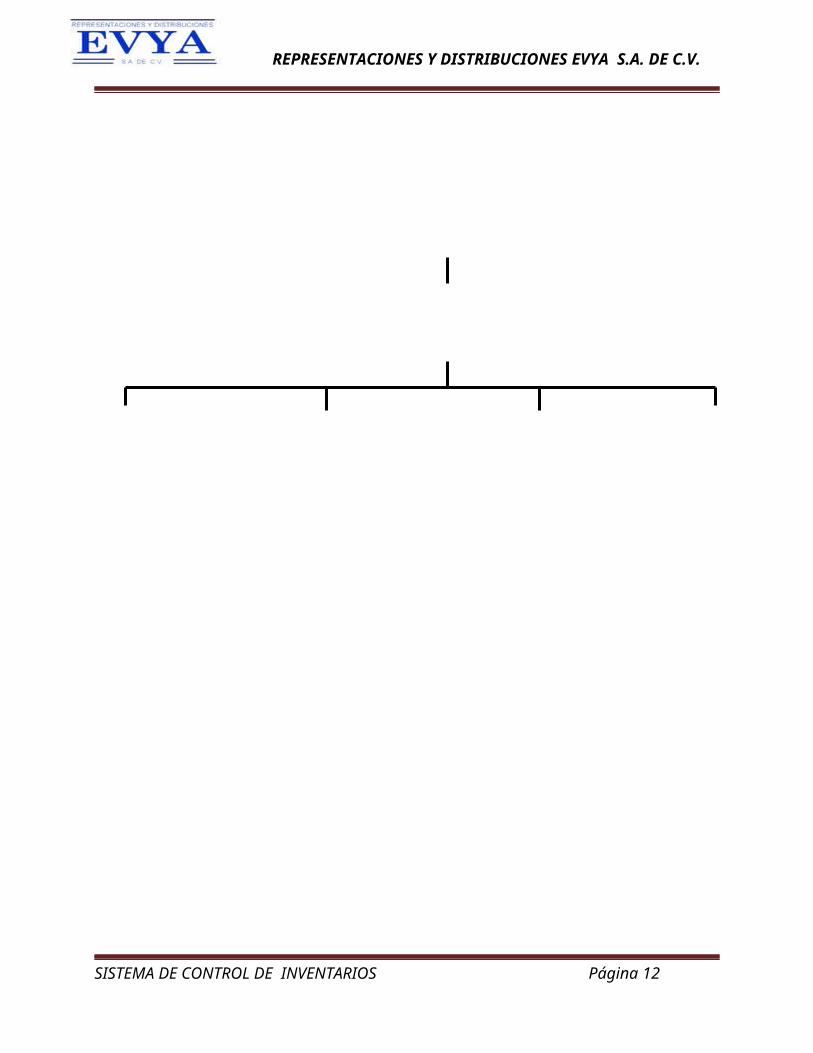

ORGANIGRAMA DEL AREA ADMINISTRATIVA

Supervision de contrato

Administracion de contrato

Depto. de LogisticaDepto. de Recursos

Humanos

Depto de Recursos Materiales

Depto.de Tecnologia e informatica

Asistente operativo de RH

Asistente operativo de

RM

Asistente operativo de

Logistica

Asistente operativo de TI

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Descripción de Funciones

SUPERVISOR DE CONTRATO Supervisa que cada una de las obras y objetivos se esté llevando a cabo en tiempo y forma, se reúne con los superintendentes de PEMEX para juntas relacionadas con las obras.

ADMINISTRADOR DE CONTRATO

Administra cada uno de los departamentos del área administrativa, tiene contacto directo con cada uno de los jefes de los departamentos. Su firma es de suma importancia para cada uno de los oficios o solicitudes que se realicen en los departamentos.

DEPTO DE RECURSOS HUMANOS

Responsable de realizar contrataciones y capacitaciones al nuevo personal. Administra todo lo relacionado con nomina, permisos, incapacidades, vacaciones.

DEPTO DE RECURSOS MATERIALES

Responsable de la caja chica del departamento administrativo, órdenes de compra, solicitudes de materiales de oficina u maquinaria para campo. Encarga de inventario. Administra todos los pagos a servicios y proveedores.

DEPTO DE LOGISTICA Responsable de la flota de camionetas de la empresa, administra vales de gasolina para las mismas, servicios y reparaciones para las unidades.

DEPTO DE TECNOLOGIA E INFORMATICA

Responsable de los equipos de la empresa, computadoras, laptops, cámaras de seguridad. Administra los contratos de celular con radio para los que se encuentra en campo.

SISTEMA DE CONTROL DE INVENTARIOS Página 11

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

2.3 MISION, VISION Y VALORES.

POLITICAS DE CALIDAD

Todos los que intervenimos en la administración o el desarrollo de nuestros productos y servicios, hacemos el compromiso de apegarnos a las normas de calidad, midiendo la eficacia de nuestros procesos, con el fin de satisfacer las expectativas y requerimientos establecidos con los clientes, fomentando así el desarrollo profesional del grupo de trabajo.

MISION

Proveer servicios de Ingeniería de diseño, Construcción y Mantenimiento de instalaciones petroleras e industriales con calidad, mediante el uso de tecnología adecuada y eficiente, la implementación de procesos, procedimientos e instructivos de trabajo a través de personal altamente calificado, para optimizar los recursos, obteniendo una rentabilidad que garantice la permanencia, crecimiento de la empresa y a sus colaboradores la posibilidad de desarrollo.

VISION

Ser una empresa líder en la prestación de servicios de Ingeniería de diseño, Construcción y Mantenimiento de instalaciones petroleras e industriales a nivel nacional e internacional, bajo el estricto cumplimiento de la normatividad en materia de calidad, seguridad y protección al medio ambiente.

SISTEMA DE CONTROL DE INVENTARIOS Página 12

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

VALORES CORPORATIVOS

Honestidad : Promovemos en los trabajadores un comportamiento basado en honradez y probidad, lo que se refleja en un comportamiento afín como Empresa.

Responsabilidad: Es nuestro compromiso como individuos y como empresa, cumplir con nuestros deberes y tomar decisiones apropiadas.

Atención al cliente: Buscamos comprender las necesidades de nuestros clientes, satisfacer sus requerimientos y esforzarnos por exceder sus expectativas.

Trabajo en equipo : Somos un conjunto de personas comprometidas con un mismo objetivo de trabajo y con responsabilidad mutua compartida.

Respeto : Somos una empresa que procura las buenas relaciones hacia el entorno social, las personas y las compañías, y se caracteriza por tener una imagen íntegra ante sus clientes.

2.4 SITUACION ACTUAL Y COMPETENCIA

Actualmente grupo EVYA ofrece una variedad de productos y servicios, como, elaboración de ingenierías, fabricación de obra civil, mecánica, eléctrica, instrumentación y de mantenimiento, especialización en la construcción de helipuertos de aluminio estructural.

Entre los servicios, destaca el sector que ofrece el mantenimiento predictivo para todo tipo de equipos e instalaciones y por último la asistencia técnica, para las actividades de la Industria Petrolera, con personal altamente calificado.

Los productos y servicios que ofrece EVYA son los siguientes:

SISTEMA DE CONTROL DE INVENTARIOS Página 13

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

INGENIERIA:

EVYA cuenta con personal capacitado y calificado, para el diseño y desarrollo de

ingenierías, como son:

Ingeniería conceptual, para identificar la viabilidad técnica y económica del

proyecto.

Ingeniería básica, donde quedan reflejados todos los requerimientos del usuario.

Ingeniería de detalle, para definir:

o Las especificaciones técnicas de equipos y materiales

o Las especificaciones funcionales

o El listado de equipos, instrumentación, accesorios y materiales

o Los planos de detalle de las instalaciones.

Ingeniería para construcción, en donde se tienen todos los planos de construcción

firmados, sellados y aprobados por el cliente.

Dentro de estos servicios, EVYA se especializa en el diseño y construcción de maquetas

electrónicas, para plataformas costa afuera e infraestructura en general.

OBRA CIVIL

A través de nuestro segmento de construcción de obra civil, realizamos importantes

proyectos de infraestructura, que incluyen, la construcción y rehabilitación de estructuras

de concreto, cimentaciones, pavimentaciones, caminos de acceso a instalaciones,

drenajes pluviales y edificios en general, que implican el diseño y la ingeniería, para

realizar la correcta construcción de los elementos estructurales prefabricados en nuestro

patio.

SISTEMA DE CONTROL DE INVENTARIOS Página 14

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Así también, EVYA está comprometida a cuidar que estos proyectos, en su vida

productiva, sean amigables con el medio ambiente.

Algunas obras importantes son:

Construcción del drenaje pluvial y sanitario del Fraccionamiento Sta. Rita en

Ciudad del Carmen , Campeche

Periodo: 2011-2012

Construcción de Oficinas para Gerencia de Perforación y Mantenimiento a Pozos

de la RMNE, en la Zona Industrial km 4+500 en Ciudad del Carmen, Campeche

Periodo: 2010-2011

Pavimentación de vialidades e infraestructura hidráulica para drenaje pluvial en

Ciudad del Carmen, Campeche

Periodo: 2009-2010

PASARELAS DE ALUMINIO

Con la experiencia adquirida a través de años, EVYA construye obras de aluminio

estructural, equipadas con los accesorios de seguridad para cumplir con la normatividad

establecida para las mismas.

Entre estas merece especial mención la construcción de Pasarelas de Aluminio para

facilitar el acceso a persona, de la embarcación a la plataforma, que permite operar con

la máxima seguridad, ya que esto evita el uso de la canastilla, para la transferencia de los

trabajadores, que además requiere el empleo de la grúa, lo cual aumenta los riesgos de

accidentes en estos movimientos.

Otra ventaja de operar de esta forma, es el tiempo que se ahorra, ya que mientras con la

canastilla, en cada movimiento se mueven máximo ocho personas, con la pasarela el

acceso de cualquier número de trabajadores se realiza en pocos minutos, además de que

la grúa de la plataforma, está disponible para otros trabajos.

SISTEMA DE CONTROL DE INVENTARIOS Página 15

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Asimismo grupo EVYA mantiene relaciones comerciales con empresas nacionales y extranjeras.

EMPRESAS EXTRANJERAS:

AlliedFitting Tetra West Tech SSCI State Service Co, Inc. Specialty Procurement, Inc. UpstreamEngineering , LLC Cross GroupIncorporated Global Workboats Otto Marine Limited Kennedy Marr

Empresas Nacionales

BMP Ingeniería Distribuciones DEEA ESEAT DESCAM Inmobiliaria Caribeña S.A. de C.V

En diciembre de 2005, EVYA recibe en concesión mediante el contrato de cesión de derechos celebrado con la API de Tabasco, una superficie de 14.1 hectáreas y 300 metros lineales de frente de agua, ubicada en la Terminal Marítima Portuaria en Paraíso, Tabasco, para los servicios de fabricación, rehabilitación y mantenimiento de infraestructura petrolera.

En el período del 2006 al 2011, se desarrollaron trabajos de construcción, que dieron como resultado, un patio de fabricación que cumple con la normatividad establecida y cuenta con planes de emergencia para eventos no deseados como temblores, huracanes, etc.

El patio de construcción se encuentra localizado en la margen izquierda del muelle comercial del puerto de Dos Bocas, a 6 km de la Ciudad de Paraíso, Tabasco. Está estratégicamente ubicado con respecto a las instalaciones petroleras costa afuera de Pemex, en la Sonda de Campeche y protegido naturalmente de huracanes. Su posición en el Golfo de México, le permite tener buena comunicación marítima con Puertos Nacionales e Internacionales y Terrestre con toda la República Mexicana, Estados Unidos y Canadá.

SISTEMA DE CONTROL DE INVENTARIOS Página 16

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Las características del patio son las siguientes:

Muelle de carga, con piso a la cota de +2.5 m Nivel de dragado de 7.5 m al nivel de bajamar Frente de agua de 300 m de longitud Bitas de acero fundido a 20 m de separación entre ellas Área de 14 hectáreas Ancho del canal, 154 m Largo del canal, 600 m Vialidades internas

En este patio se pueden realizar todo tipo de trabajos para la construcción y rehabilitación de infraestructura petrolera.

El Patio de construcción cuenta con diferentes áreas de acuerdo a las actividades que en él se desarrollan, cumpliendo con todas las normas establecidas de las Terminales Marítimas Portuarias, así como de la construcción de infraestructura para la Industria Petrolera.

En el patio de EVYA se ofrecen los siguientes servicios:

Construcción, rehabilitación y mantenimiento de plataformas marinas e infraestructura para la Industria Petrolera

Carga y descarga de equipos e insumos para la Industria Petrolera Remolque de plataformas y embarcaciones Recolección de residuos peligrosos Eliminación de aguas residuales Suministro de agua potable Suministro de combustible Pilotaje

SISTEMA DE CONTROL DE INVENTARIOS Página 17

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Capítulo III

ANTECEDENTES

SISTEMA DE CONTROL DE INVENTARIOS Página 18

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

3.1 Antecedentes Teóricos

INTRODUCCIÓN

Para controlar una actividad se hace necesario trazarse metas y establecer planes, sin los cuales no se pueden evaluar los resultados. El control debe estar presente en cualquier actividad que se desarrolle; sería un error considerarlo solamente en el campo contable, no se puede restringir a ese marco, sino que debemos pensar en él como un sistema abarcador e integrador, que incluye todas las esferas y procesos.

La importancia de tener un adecuado Sistema de Control Interno en las empresas, se ha incrementado en los últimos años, debido a lo práctico que resulta al medir la eficiencia y la productividad en el momento de implantarlos; en especial, si se centra en las actividades básicas que ellas realizan, pues de ello dependen para mantenerse en el mercado.

Es oportuno resaltar que la empresa que aplique controles internos en sus operaciones, conocerá su situación real, de ahí la importancia de tener una planificación capaz de verificar que los controles se cumplan para darle una mejor visión sobre su gestión.

Los Inventarios juegan un papel decisivo en la producción, constituyen un activo de vital importancia para la economía de cualquier país porque intervienen en el desarrollo económico; desde el surgimiento de las grandes civilizaciones estuvieron presentes por la necesidad de hacer frente a las sequías y a la escasez, el ritmo de desarrollo de los mismos aumentó aún más durante la revolución industrial, cuando las economías de los países desarrollados comenzaron la producción masiva de bienes y la competencia exigió de los comerciantes perfeccionar los sistemas contables para conocer sus costos y poder fijar los precios.

EL CONTROL INTERNO SUS CARACTERÍSTICAS.

El origen del Control Interno suele ubicarse en el tiempo aproximadamente a fines del siglo XIX cuando los hombres de negocios se preocuparon por formar y establecer sistemas adecuados para la protección de sus intereses.

Como consecuencia del notable aumento de la producción, los propietarios de los negocios se vieron imposibilitados de continuar atendiendo personalmente los problemas productivos, comerciales y administrativos, viéndose forzados a delegar funciones dentro de la organización, conjuntamente con la creación de sistemas y procedimientos que previeran o disminuyeran fraudes o errores; debido a ello comenzó a hacerse sentir la necesidad de llevar a cabo un control sobre la gestión de los

SISTEMA DE CONTROL DE INVENTARIOS Página 19

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

negocios, ya que se había prestado más atención a la fase de producción y comercialización, que a la fase administrativa u organizativa, reconociéndose la necesidad de crear e implementar sistemas de control como consecuencia del importante crecimiento operado dentro de las entidades.

Con el de cursar del tiempo, los problemas de Control Interno han centrado la preocupación de la gerencia moderna, así como de los profesionales responsables de implementar nuevas formas de mejorar y perfeccionar dichos controles, lo cual es muy importante, por cuanto el Control Interno es fundamental para que una entidad logre alcanzar sus objetivos, pues de lo contrario, sería imposible que se puedan definir las medidas que se deben adoptar para alcanzarlos.

Debido a esto, los contadores idearon la comprobación interna, conocida como: "la organización y coordinación del sistema de contabilidad y los procesos adoptados, que tienen como finalidad brindar a la administración, hasta donde sea posible, práctico y económico, el máximo de protección, control e información verídica".

El término de Control Interno reemplazó al de comprobación interna, debido a un cambio conceptual, ya que el contenido del mismo ha sufrido una considerable evolución.

En resumen, el desarrollo industrial y económico de los negocios, propició una mayor complejidad en las entidades y en su administración, surgiendo la imperiosa necesidad de establecer mecanismos, normas y procedimientos de control que dieran respuesta a las nuevas situaciones.

El término “verificación y Control Interno” se usa para describir aquellas medidas y métodos adoptados dentro de la organización en sí, para salvaguardar el efectivo y otros activos de la compañía, así como para verificar la exactitud del registro en los libros contables y se define como el conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados, relacionados entre sí y unidos a las personas que conforman un ente, se constituye en un medio para lograr el cumplimiento de su función administrativa, sus objetivos y la finalidad que persigue, generándole capacidad de respuesta ante los diferentes públicos o grupos de interés que debe atender

Es una función de la gerencia que tiene por objeto salvaguardar y preservar los bienes de la empresa, evitar desembolsos indebidos de fondos y ofrecer la seguridad de que no se contraerán obligaciones sin autorización (Holmes, 1994:3).

El diseño de un sistema de Control Interno debe garantizar la integración en el mismo de los principios básicos del control interno, a los efectos de asegurar el cumplimiento de los objetivos de la entidad. Los principios del control interno incluyen aspectos tales como los que se relacionan a continuación:

SISTEMA DE CONTROL DE INVENTARIOS Página 20

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

1. Estructura organizativa adecuada.

2. Independencia departamental.

3. Establecimiento de líneas de responsabilidad.

4. Mantenimiento del Manual de procedimientos contables.

5. Sistema de modelos y registros para evidenciar las operaciones de la entidad.

6. Controles colaterales o complementarios que refuerzan las medidas de control.

7. Prácticas adecuadas para ejecutar los procedimientos de control.

8. Personal adecuado a las funciones de control a ejecutar.

9. La auditoría interna, especialmente la Auditoría Interna Operacional.

10. Las vacaciones al personal de la entidad.

11. La rotación de funciones o trabajos entre el personal especialmente en los puntos de control.

Entre los aspectos fundamentales a tomar en consideración al diseñar un sistema de control interno para una entidad cualquiera, deben incluirse entre otros, los siguientes:

Tamaño de la entidad, definido básicamente en conceptos de diversidad de operaciones, volumen de transacciones y cantidad de trabajadores.

De hecho los controles se violan por la confabulación o fallos de los trabajadores o funcionarios o por la falta de control de los dirigentes y esta posibilidad es mayor en la medida en que las operaciones sean más diversas, el volumen de transacciones sea mayor y la cantidad de trabajadores sea menor.

Costo del Control, definido en los términos simples de que el costo del control interno siempre tiene que ser inferior al valor atribuido al daño que se pretende evitar.

El valor atribuido al resultado del control, definido en función de beneficios materiales, ahorro de recursos, salarios y otros obtenidos como resultado del control, así como beneficios de cualquier tipo obtenidos como resultado de la eliminación o disminución de faltantes, desperdicios, robos, etc.

El diseño e implantación de un sistema de control interno, al igual que cualquier proceso inversionista, debe estar precedido de un estudio donde se determinen en

SISTEMA DE CONTROL DE INVENTARIOS Página 21

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

primer lugar la necesidad del sistema justificada por pérdidas, incumplimientos, evaluaciones, planes de medidas, etc.

Los riesgos existentes en cada tipo de actividad, definidos por ejemplo en términos de operaciones con manipulación de efectivo y especialmente divisas, comercialización de productos deficitarios, productos de alto valor y poco volumen, productos en sistemas de “sírvase usted mismo” locales de fácil acceso, almacenes en mal estado constructivo, sistemas automatizados complejos, personal sin la calificación adecuada.

Características de la entidad, definidas como complejidad de las operaciones de producción o de servicio. Como es natural, a mayor complejidad de las operaciones, mayor complejidad de los controles para garantizar el cumplimiento de las normas establecidas.

Deben definirse los puntos de control, es decir aquellos momentos de la producción o servicios donde se pueden ejercer funciones de control que permitan detectar desviaciones y tomar medidas correctivas a tiempo antes de concluir el proceso.

GLOSARIO DE TÉRMINOS

Inventarios: las cuentas que representan el valor atribuido a los objetos de trabajo de la empresa, que constituyen sus reservas productivas, la producción en proceso, los productos para la circulación y otros medios que por sus peculiaridades se incluyen en este grupo.

En este grupo se incluyen, por razones prácticas y de control, los medios de trabajo de poco valor y/o rápido desgaste.

Almacenamiento: Proceso de recepción, ordenamiento, cuidado, control, conservación, preparación para el consumo y despacho de los productos.

Almacenaje: Derecho que se paga por guardar productos en un almacén

Partida: Una clase determinada de material almacenado; por ejemplo, Sacos De Arroz, cuando el arroz antes especificado se contamina y se almacena por separado de los listos para el consumo humano.

Artículo. Cualquier pieza aislada, como, por ejemplo. Pomo de Lejía, de 1 litro.

Pila: Un grupo de unidades. Cuando el apilamiento no se hace sistemáticamente resulta un montón irregular.

Columna: Una pila regular y vertical; una unidad de ancho, una de profundidad y dos más unidades de altura.

SISTEMA DE CONTROL DE INVENTARIOS Página 22

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Hacina: Una pila regular, de dos o más unidades de ancho, una de profundidad y dos o más de altura. Una hacina cúbica consiste en dos o más columnas adyacentes apiladas en línea recta. La hacina puede también tener la forma de una pirámide.

Hilera o Fila: Una unidad aislada de una columna, o varias en o fila horizontal (capa) de una hacina. Las hileras se numeran por el orden de apilamiento, de abajo arriba.

Bloque: Una pila regular, de dos o más unidades de altura, anchura y profundidad. Dos o más hacinas contiguas.

Hilada: La capa horizontal de un bloque. Dos o más hileras contiguas.

Sección: La capa vertical de un bloque

Lote: El número de unidades recibidas de una vez y en un embarque.

(http://www.mailxmail.com/curso-auditoria-administracion-publica-control-interno/control-interno-antecedentes-evolucion-2-2, 2009)

BibliografíaADMINISTRATIVAS, F. D. (MAYO de 2011). ADMINISTRACION FINANCIERA DE INVENTARIOS . Recuperado el FEBRERO de 2014

SISTEMA DE CONTROL DE INVENTARIOS Página 23

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Los inventarios han existido desde tiempos inmemorables. Pueblos de la antigüedad almacenaban grandes cantidades de alimentos para satisfacer las necesidades de la gente en épocas de sequia. Los inventarios existen porque son un forma son una forma de evitar problemas de escasez. En una empresa, el objetivo de los inventarios es proveer los materiales necesarios en el momento indicado.

“Existencia es la composición de materiales que no se utilizan momentáneamente en la empresa, pero que necesitan existir en función de futuras necesidades” (CHIAVENATO,1993)

“Se mantienen inventarios por dos razones: por razones de economía y por razones de seguridad. Económicamente existirán ahorros al fabricar o comprar en cantidades superiores, tanto en el trámite de pedido, procesamiento y manejo, así como ahorros por volumen. Por otro lado, los inventarios de seguridad preveen fluctuaciones en la demanda o entrega, protegiendo a la empresa de elevados costos por faltantes” (BAILY, 1991)

CLASIFICACION DE INVENTARIOS POR SU FUNCION

El inventario puede clasificarse por su forma o su función.

Clasificación de inventarios por su forma

El inventario se mantiene de tres formas distintas

Inventario de materia prima (MP): constituyen los insumos y materiales básicos que integran el proceso.

Inventario de producto en proceso (PP): son materiales en proceso de producción.

Inventario de producto terminado (PT): que presentan materiales que han pasado por los procesos productivos correspondientes y que serán destinados a su comercialización o entrega.

SISTEMA DE CONTROL DE INVENTARIOS Página 24

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Clasificación de inventarios por su función

Inventario de de seguridad o de reserva, es el que se mantiene para compensar los riesgos de paros no planeados de la producción o incrementos inesperados en la demanda clientes.

Si todo fuera seguro, los inventarios de seguridad no tendrían razón de ser, sin embargo, en realidad es normal que exista una variabilidad de demanda y por lo tanto, es necesario recurrir a los inventarios de seguridad si se desea satisfacer los objetivos de servicios

Inventario de desacoplamiento, es el que se requiere entre dos procesos u operaciones adyacentes cuyas tasas de producción no pueden sincronizarse, esto permite que cada proceso funcione como se planea.

Inventario en tránsito, esta constituido por materiales que avanzan en cadena de valor. Estos materiales son artículos que se han pedido pero no se han recibido todavía.

El inventario se traslada de los proveedores a las empresas, a los subcontratistas y viceversa, de una operación a otra y de la empresa a los comercios. Cuanto mayor sea el flujo por la cadena de valor, mayor será en inventario.

Inventario de ciclo, resulta cuando la cantidad de unidades compradas (o producidas) con el fin de reducir los costos por unidad de compra (o incrementar la eficiencia de la producción) es mayor que las necesidades inmediatas de la empresa.

Puede resultar más económico pedir en gran volumen de unidades y almacenar algunas de ellas, para utilizarlas más adelante.

Inventario de previsión o estacional, se acumula cuando una empresa produce más de los requerimientos inmediatos durante periodos de demanda baja para satisfacer las de demanda alta.

Con frecuencia, este se acumula cuando la demanda es estacional.

(RADFORD, ADMINISTRACION DE OPERACIONES Y PRODUCCION, 1997)

SISTEMA DE CONTROL DE INVENTARIOS Página 25

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

INVENTARIOS ¿QUIEN LOS NECESITA?

Todas las organizaciones mantienen inventarios. Los inventarios de una compañía están constituidos por sus materias primas. sus productos en proceso, los suministros que usa en sus operaciones y los productos terminados.

Un inventario puede ser tan elemental como una botella de limpiador de vidrios empleada como parte del programa de mantenimiento de un edificio, o algo más complejo, como una combinación de de materias primas y subensemblajes que forman parte de un proceso de manufactura.

COSTOS DE INVENTARIO

Los inventarios traen consigo una serie de costos. Pueden formar parte de estos costos los siguientes:

Dinero

Espacio

Mano de obra para recibir, controlar la calidad, guardar, retirar, seleccionar, empacar, enviar y responsabilizarse.

Deterioro, daño y obsolencia

Hurto

(MULLER, FUNDAMENTOS DE ADMINISTRACION DE INVENTARIOS, 2004)

Tipos de inventarios.

Definición de inventario.

Los inventarios constituyen los bienes de una empresa destinados a la venta o a la producción para su posterior venta, tales como materias primas, producción en proceso, artículos terminados y otros materiales que se utilicen en el empaque, envase de mercancías o las refacciones para mantenimiento que se N consuman en el ciclo normal de las operaciones.

SISTEMA DE CONTROL DE INVENTARIOS Página 26

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

“Relación clara, ordenada y valorada de los bienes corpóreos comprendidos en el activo circulante de una empresa y destinados a la venta, ya sea en forma original, o después de haber sido elaborados o transformados parcial o totalmente”.

La finalidad de los inventarios.

En las empresas mercantiles e industriales es ser el motor de la venta, lo que producirá la utilidad a través de un precio superior al costo de adquisición y/o fabricación. Esta utilidad permitirá a la empresa su existencia a través del tiempo.

Los inventarios están constituidos en varias categorías como: materias primas, y otros artículos como empaque y envases, producción en proceso, artículos terminados para ser vendidos a los clientes, produciéndose la utilidad en el ciclo operativo a corto plazo al convertirse la ventas en cuentas por cobrar y en efectivo al lograrse su cobro.

Los niveles de inventarios dependen principalmente de las ventas, de aquí la necesidad de pronosticar las ventas antes de establecer niveles óptimos de inventarios, esto hace difícil la administración de los inventarios en la empresa.

(ADMINISTRATIVAS, 2011)

SISTEMA DE CONTROL DE INVENTARIOS Página 27

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

3.2 ANTECEDENTES PRACTICOS

ANTECEDENTE PRACTICO #1

Titulo: “Coordinación de inventarios de Arsabe S.A. de C.V.” Autor: Lorena Alejandra RodríguezCalderón Empresa: Arsabe S.A. de C.V. Elaboración: 13 de Agosto de 2013

RESEÑA: Este trabajo fue realizado en una empresa de giro comercial muy conocida en el estado de Tabasco, la empresa dirigida a los productos de belleza conocida como Arsabe, el trabajo consiste en elaborar un sistema de inventarios con el cual se pueda cuantificar la cantidad de productos que hay en existencia así información más exacta acerca de la cantidad de productos que entran y salen del almacén.

ANTECEDENTE PRACTICO #2

Titulo: “Guía de control interno para el asistente de contralor Auto todo Mexicana S.A. de C.V.

Autor: Luis Alberto Alejandro Domínguez Empresa: Auto todo Mexicana S.A. de C.V. Elaboración: 14 de Diciembre de 2013

RESEÑA: Este trabajo fue realizado en una empresa de giro automotriz, esta guía de control interno tiene como principal objetivo evitar la pérdida de utilidades de la empresa, debido a su giro se realizan entrega de mercancía a diferentes partes, y el no tener un control interno de inventario ha ocasionado las pérdidas. Algunos de sus objetivos principales son, supervisar el envió correcto de la mercancía, evitar la sustracción de mercancía y verificar que el surtido de mercancía sea correcto.

SISTEMA DE CONTROL DE INVENTARIOS Página 28

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

3.3 ANTECEDENTES CONTEXTUALES

El sistema de control de inventarios se aplicara en la empresa EVYA Representaciones y Distribuciones EVYA.

OFICINA SUCURSAL VILLAHERMOSA:

Prolongación de Paseo de la Sierra # 820Col. Primero de MayoTel. [email protected]

SISTEMA DE CONTROL DE INVENTARIOS Página 29

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Capítulo IV

PROPUESTA DE SOLUCION

SISTEMA DE CONTROL DE INVENTARIOS Página 30

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

4.1 OBJETIVO GENERAL

Elaborar un sistema de control de inventarios que permitaconocer la existencia de los activos fijos, inmuebles y mercancía de la empresa.

4.2 OBJETIVOS ESPECIFICOS

Tener un mejor control en cuanto a las requisiciones por parte de los ingenieros y el personal administrativo

Definir claramente cuáles son los pasos a seguir para la solicitud de materiales tanto por parte de departamento de ingeniería así como también del personal administrativo.

Tener control en donde se pueda llevar una calendarización más exacta para la obtención de productos, la cantidad necesaria y la frecuencia con la que se deben adquirir.

4.3 EXPLICACION GENERAL DE LA PROPUESTA

Como se ha mencionado con anterioridad lo que se busca al realizar este sistema de control de inventario es obtener información real de lo que hay en existencia dentro de la sede de oficinas que se encuentran en la ciudad de Villahermosa de la empresa EVYA, en el área administrativa y en ocasiones en el área de ingeniería y topografía.

Desafortunadamente hace 3 años que estas oficinas abrieron sus puertas, sin embargo desde el inicio no se realizo un inventario de los activos o inmuebles con los que se empezó por una parte y por otra tampoco se sabe lo que hay en existencia en bodega.

De manera que este sistema de control de inventarios pretende darle solución a estas problemáticas que hay dentro de la empresa como primer instancia, posteriormente se busca que dentro de la bodega pueda haber una mejor organización en cuanto a las entradas y salidas de material, y de la misma poder evitar el exceso de material innecesario, sin embargo es importante que este sistema nos permita tener abasto suficiente para cubrir necesidades que no se requieran en el momento pero si en el futuro.

SISTEMA DE CONTROL DE INVENTARIOS Página 31

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

4.4 FASES DE LA PROPUESTA

1. RECOPILACION DE INFORMACION Cuantificación de activos en existencia por departamento

2. BASE DE DATOS DE ACTIVOS Realización de la base de datos con la información obtenida por departamento.

3. RECOPILACION DE INFORMACION Cuantificación de los materiales en existencia en almacén

4. BASE DE DATOS DE ALMACEN Realización de la base de datos con la información obtenida en la cuantificación

de ALMACEN

5. ASIGNACION DE CODIGOS DE ACTIVOS Y ALMACEN (EN LA BASE DE DATOS)

Inserción de códigos a la base de datos.

6. ASIGNACION DE ACTIVOS Y ALMACEN FISICAMENTE

Etiquetado de activos y almacén

7. CONTROL DE ENTRADAS Y SALIDAS

Procedimientos para solicitud de material Entrega de material

SISTEMA DE CONTROL DE INVENTARIOS Página 32

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

1. RECOPILACION DE INFORMACION

o Cuantificación de activos en existencia por departamento

Como fue mencionado con anterioridad en la parte administrativa de grupo EVYA existen cuatro departamentos.

Departamento de Recursos Humanos Departamento de Recursos Materiales Departamento de Logística Departamento de Tecnología e Informática

En esta fase se requerirá a cada departamento hacer un conteo de cada uno de los activos en área, tales como inmuebles, computadores, radios, etc., dependiendo de lo que se encuentre en cada una de ellas. De esta manera se podrá obtener información inicial y exacta de cada uno de los activos en existencia, ya que desde que las oficinas en esta sede fueron abierta no se hizo la cuantificación de los artículos mencionados.La información requerida será entregada en listados, haciendo una breve descripción del activo o artículo cuantificado y la cantidad existente. Los formatos serán proporcionados por el departamento de Recursos Materiales.

ACTIVIDADES DE RESPONSABLE DE INVENTARIO

Es un importante mencionar que el Jefe de departamento de Recursos Materiales es el responsable de la realización de este inventario, sin embargo el departamento de Recursos Materiales deberá seguir y realizar este proceso de la misma manera que los demás departamentos.

El jefe de este departamento se encargara de realizar un calendario en el cual se designe un día especifico a cada departamento para llevar a cabo la cuantificación de sus activos, esto será con el propósito de que las actividades de la empresa no sean interrumpidas en su totalidad. El proceso de cuantificación de activos será de dos días por departamento. Se entregara una circular a cada departamento en la cual se les dará a conocer la actividad que se llevara a cabo, al igual que la fecha que le corresponde a cada departamento.

ACTIVIDADES DE JEFE DE DEPARTAMENTO

SISTEMA DE CONTROL DE INVENTARIOS Página 33

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Como fue mencionado con anterioridad se les dará un plazo de dos días a cada departamento para llevar a cabo el proceso en su área y se realizara de la siguiente manera.

Cada departamento cuenta con su Jefe y un asistente administrativo, tomando en cuenta esto, en el primer día asignado el asistente administrativo llevara a cabo la cuantificación de los activos en su área. Al término de su cuantificación entregara la información obtenida y debidamente requisita da a su jefe en el formato proporcionado por el departamento de Recursos Materiales.

En el segundo día del proceso el Jefe de departamento realizara la cuantificación de los activos por segunda vez, tomando como base la información ya registrada, esto con el propósito de corroborar la información obtenida de su asistente administrativo y de esta manera tratar de evitar cualquier margen de error que pudiera haberse dado.

Finalmente se entregaran ambos registros firmados y con el Vo.Bo. del Jefe de departamento. Este proceso será repetido en cada departamento de acuerdo al día que se le haya asignado.

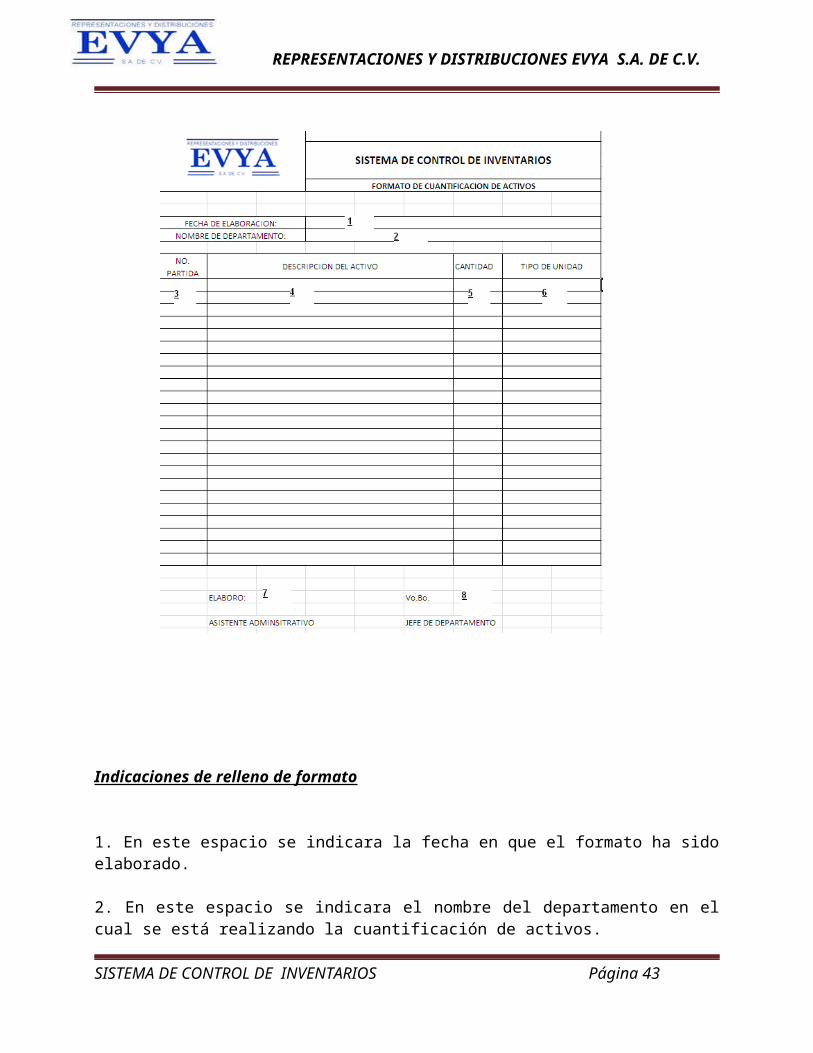

Formato de cuantificación de inventario

SISTEMA DE CONTROL DE INVENTARIOS Página 34

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Indicaciones de relleno de formato

1. En este espacio se indicara la fecha en que el formato ha sido elaborado.

2. En este espacio se indicara el nombre del departamento en el cual se está realizando la cuantificación de activos.

3. En este espacio se indicara el número de partida en forma de serie.

4. En este espacio se indicara una breve descripción del activo.

4. En este espacio se indicara la cantidad que haya sido cuantificada del activo descrito en el numero 4.

5. En este espacio se indicara el tipo de unidad, ya sea, pieza, caja, etc.

6. Debera indicarse nombre y firma de la persona que elaboro el formato en este caso el asistente administrativo

7. Debera indicarse el nombre y la firma de la persona que realizo el conteo por segunda vez, en este caso el jefe de departamento.

2. BASE DE DATOS DE ACTIVOS

o Realización de la base de datos con la información obtenida por departamento.

Al finalizar el conteo de activos por departamento. El jefe de Recursos Humanos revisara cada uno de los formatos que hayan sido entregados, y los devolverá a cada departamento para la realización de la base de datos de los mismo.

SISTEMA DE CONTROL DE INVENTARIOS Página 35

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

En esta parte de la propuesta estará a cargo del Jefe del departamento de Tecnología e Información, el cual realizara el formato para una base de datos en Excel. La base de datos estará dividida por filtros, de acuerdo al tipo de artículo que se vaya a ingresar, por ejemplo: Inmuebles, electrónica, cafetería, radios, artículos de cocina, etc. y al mismo tiempo estará dividida por cada departamento.

El jefe de departamento de TI impartirá una capacitación a todo el personal con la finalidad de impartir un pequeño curso en cuanto al llenado del formato de base de datos que les será proporcionado. Este curso llevara por nombre:

Curso virtual para el llenado de base de datos.

Al termino de esta capacitación cada jefe de departamentos con la ayuda de su asistente administrativo procederá a realizar el llenado del formato con la información obtenida en la recopilación de información, la cual habrá sido previamente revisada por el departamento de Recursos Materiales como fue mencionado con anterioridad.

3. RECOPILACION DE INFORMACION

o Cuantificación de los materiales en existencia dealmacén

Esta es una de las fases más importantes de la propuesta, ya que es indispensable para poder lograr el objetivo general de esta propuesta, mantener un control exacto de cada uno de los materiales que entran y salen de la misma. Deberá realizarse con mucho cuidado para poder obtener información exacta, ya que de la información obtenida en esta fase de la propuesta dependerá que el arranque de esta propuesta sea eficiente.

La cuantificación de cada uno de los materiales en el almacén será realizada por el jefe de departamento de Recursos Materiales y su asistente administrativo. Como se mencionó anteriormente, se deberá seguir exactamente el mismo proceso que cada departamento realizo.

La información del almacén será dividida en diferentes grupos, tales como:

Papelería Material de topografía Equipo de seguridad Uniformes Material de limpieza

SISTEMA DE CONTROL DE INVENTARIOS Página 36

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Insumos de cafetería

Debido a que el almacén cuenta con un número mayor de productos que los activos en un departamento, el plazo para la cuantificación de almacén será de 4 días, Al igual que el resto de los departamentos en el primer y segundo día asignados el asistente administrativo llevara a cabo la cuantificación de los activos en el almacén. Al término de su cuantificación entregara la información obtenida y debidamente requisita da a su jefe en el formato proporcionado por el departamento de Recursos Materiales.

En el tercero y cuarto día del proceso el Jefe de departamento realizara la cuantificación de los activos por segunda vez, tomando como base la información ya registrada, esto con el propósito de corroborar la información obtenida de su asistente administrativo y de esta manera tratar de evitar cualquier margen de error que pudiera haberse dado.

Al igual que en la primera fase de la propuesta, la información deberá entregarse en forma de listado haciendo una breve descripción del articulo y la cantidad cuantificada. El formato en el cual se realizara la cuantificación de los productos en existencia en el almacén será elaborado por el mismo departamento de Recursos Materiales.

4. BASE DE DATOS DE ALMACEN

o Realización de la base de datos con la información obtenida.

Esta fase de la propuesta será dirigida y estará a cargo del Jefe de Departamento de Tecnología e Informática al igual que la fase 2 de la propuesta.

Con la información obtenida por el Jefe de departamento de Recursos Materiales y el asistente del mismo y con la ayuda del departamento de Tecnología e Informática se realizara un formato para tener una base de datos en Excel. La base de datos estará dividida por filtros, los filtros corresponderán a los seis grupos que fueron mencionados en la recopilación de la información.

El jefe de Recursos Materiales y sus asistente ya habrán recibido previamente la capacitación para el llenado de la base de datos, por lo que procederán a realizar el llenado con la información obtenido en la cuantificación de los productos en el almacén.

5. ASIGNACION DE CODIGOS DE ACTIVOS Y ALMACEN (EN ELECTRONICO)

SISTEMA DE CONTROL DE INVENTARIOS Página 37

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

o Inserción de códigos a la base de datos.

En esta fase de la propuesta se concluirá con la cuantificación, tanto de activos de al empresa como todo lo existente en el almacén. Esta fase también estará a cargo del departamento de Tecnología e Informática.

Cada departamento de la empresa ya habrá realizado el llenado en la base de datos, al finalizar deberán entregar dicha información al Jefe de departamento de Tecnología e Informática.

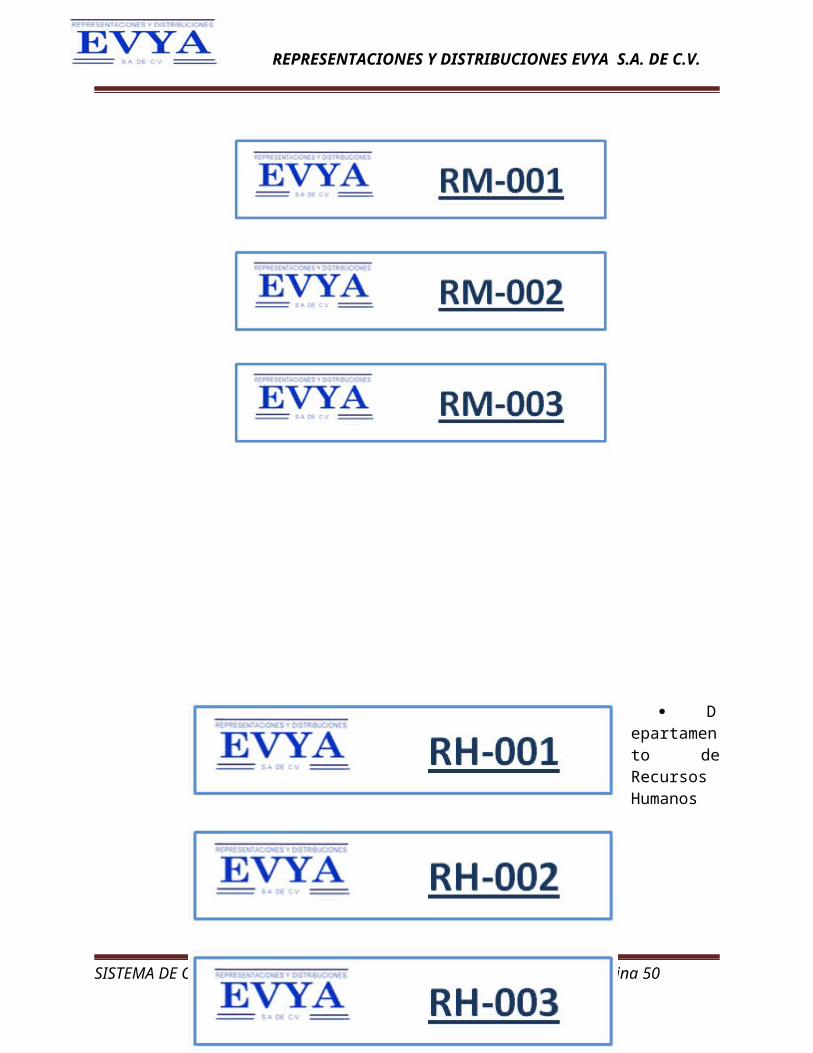

Mediante la base de datos obtenida el departamento de Tecnología e Informática se encargara e insertar los códigos correspondientes a cada activo o articulo de almacén. Los códigos serán formados por letras y números, las letras corresponderánal departamento y la numeración será en serie. Por ejemplo: si en el departamento de Recursos Humanos se reportaron la existencia de 10 escritorios, el código de cada escritorio se asignara de la siguiente manera:

RH001 RH002 RH003

Y así sucesivamente. Se repetirá este mismo proceso con cada uno de los departamentos al igual que con la base de datos de almacén. Este proceso deberá llevarse a cabo en un lapso de tres días.

Posteriormente la base de datos ya con códigos asignados deberá pasar a revisión, la cual deberá pasar dos filtros

1. Revisión por el Jefe de Departamento de Recursos materiales2. Revisión por el Administrador de contrato.

Una vez concluida y aprobada la información por ambos filtros el departamento de Tecnología e Informática deberá proporcionar los códigos en electrónico al departamento de Recursos Materiales pera la realización de las etiquetas de códigos.

6. ASIGNACION DE ACTIVOS Y ALMACEN FISICAMENTE

o Etiquetado de activos y almacén

SISTEMA DE CONTROL DE INVENTARIOS Página 38

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Cada departamento de la empresa será responsable de etiquetar cada uno de los activos en su área.

El departamento de Recursos Materiales será responsable de proporcionar la información de códigos de manera electrónica es decir renviara los formatos de la base de datos correspondiente a su departamento y hará entrega de las etiquetas que contengan dichos códigos.

Cada Jefe de departamento con la ayuda de su asistente administrativo se encargara de realizar el etiquetado basando en la información de obtenida por el departamento de Recurso Materiales. Este mismo proceso de realizara en el almacén de la empresa.

El etiquetado tiene como finalidad mantenerla información obtenida en papel de manera física y activa en la empresa, en caso de alguno daño o perdida de algún artículo podrá ser más fácil identificarlo.

Ejemplos de etiquetas.

Como fue mencionado con anterioridad las etiquetas estarán codificadas de acuerdo al departamento al que sean asignados, a continuación se muestran algunos ejemplos.

Departamento de Recursos Materiales

SISTEMA DE CONTROL DE INVENTARIOS Página 39

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Departamento de Recursos Humanos

Departamento de Tecnología e Informática

SISTEMA DE CONTROL DE INVENTARIOS Página 40

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Departamento de Tecnología e Informática

Las etiquetas llevaran un orden consecutivo de serie, y alcanzaran el número ascendente dependiendo del número de activos que se encuentre en ese departamento.

SISTEMA DE CONTROL DE INVENTARIOS Página 41

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

7. CONTROL DE ENTRADAS Y SALIDAS

o Procedimientos para solicitud de materialo Entrega de material

Después de haber realizado todas las fases anteriores, esta última fase debe llevarse a cabo de manera minuciosa, ya que a partir de este momento, se contara con la base de datos de toda la empresa, si estos procedimientos de solicitud y entrega de material se realizan de manera correcta, el sistema de control de inventario podrá ser eficiente y exacto y existirá un control de todo lo existente en la empresa.

SOLICITUD DE MATERIAL, EQUIPO O SERVICIO EN DEPARTAMENTOS

El departamento de Recursos Materiales proporcionara formatos de solicitud de material al resto de los departamentos. Los asistentes de cada departamento deberán realizar el llenado de este formato, con la debida autorización de su jefe de departamento, por lo que el formato de solicitud de material será entregado al departamento de Recursos Materiales con dos firmas:

Asistente administrativo: Persona encargada de elaborar la solicitud Jefe de Departamento: Persona que da el Vo.Bo. y autorización a dicha

solicitud.

Una vez entregada la solicitud, esta deberá pasar por un último filtro, el cual será la aprobación del administrador de contrato y se podrá hacer entrega de lo solicitado al departamento en caso de que no haya el articulo en existencia el departamento de Recursos Materiales podrá proceder a realizar el pedido con sus proveedores correspondientes.

SISTEMA DE CONTROL DE INVENTARIOS Página 42

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

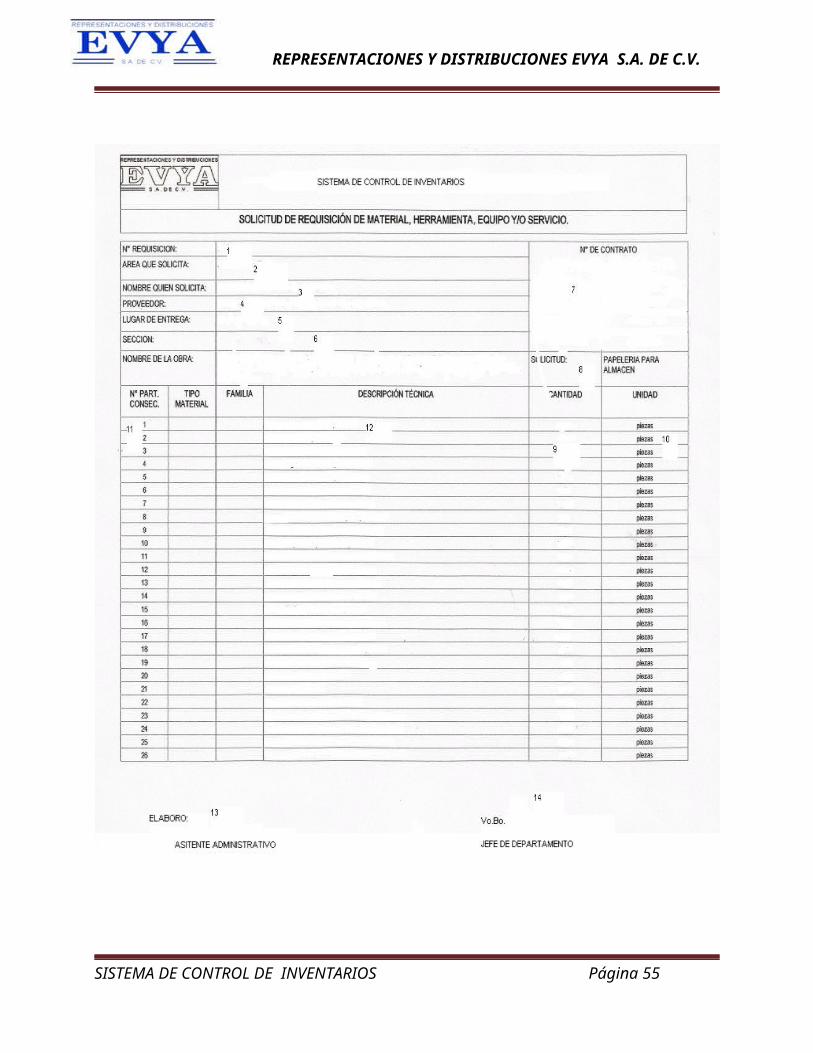

Formato de solicitud de material

SISTEMA DE CONTROL DE INVENTARIOS Página 43

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

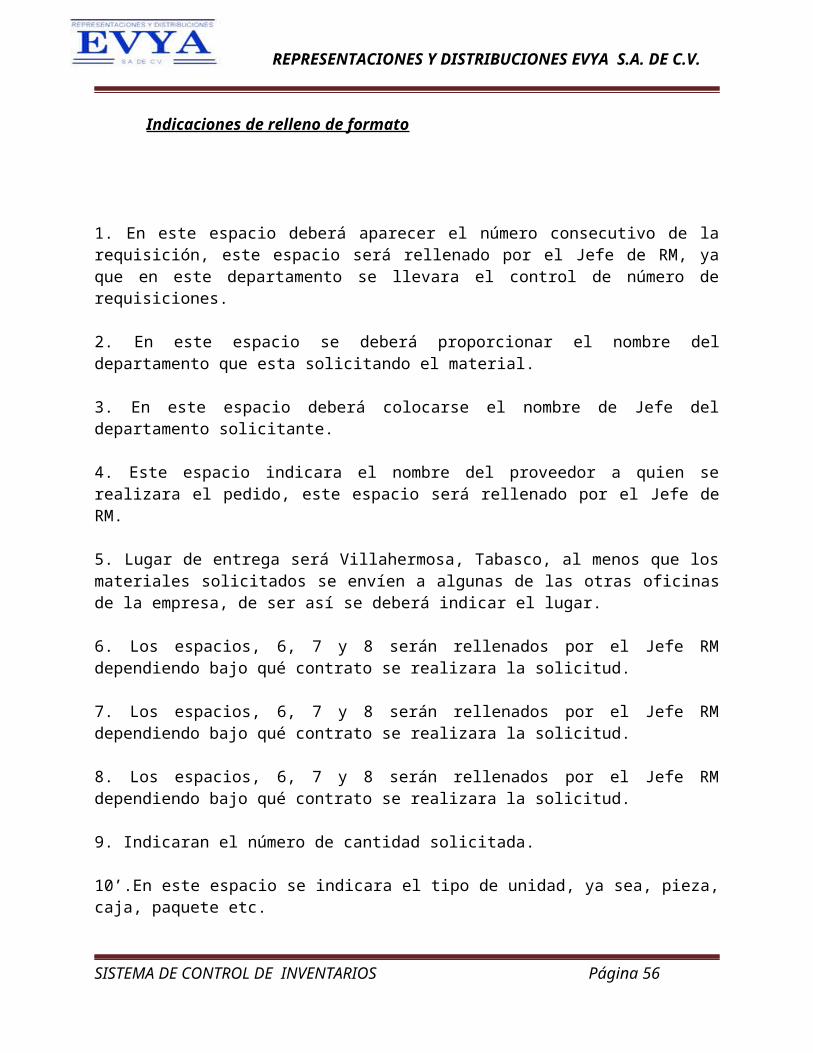

Indicaciones de relleno de formato

1. En este espacio deberá aparecer el número consecutivo de la requisición, este espacio será rellenado por el Jefe de RM, ya que en este departamento se llevara el control de número de requisiciones.

2. En este espacio se deberá proporcionar el nombre del departamento que esta solicitando el material.

3. En este espacio deberá colocarse el nombre de Jefe del departamento solicitante.

4. Este espacio indicara el nombre del proveedor a quien se realizara el pedido, este espacio será rellenado por el Jefe de RM.

5. Lugar de entrega será Villahermosa, Tabasco, al menos que los materiales solicitados se envíen a algunas de las otras oficinas de la empresa, de ser así se deberá indicar el lugar.

6. Los espacios, 6, 7 y 8 serán rellenados por el Jefe RM dependiendo bajo qué contrato se realizara la solicitud.

7. Los espacios, 6, 7 y 8 serán rellenados por el Jefe RM dependiendo bajo qué contrato se realizara la solicitud.

8. Los espacios, 6, 7 y 8 serán rellenados por el Jefe RM dependiendo bajo qué contrato se realizara la solicitud.

9. Indicaran el número de cantidad solicitada.

10’.En este espacio se indicara el tipo de unidad, ya sea, pieza, caja, paquete etc.

11. Numero de partida consecutiva, en forma de serie. 12. Una breve descripción del artículo solicitado.

13. Firma y nombre de la persona que elabora solicitud, en este caso sería el asistente administrativo.

14. Firma y nombre del Jefe de departamento solicitante.

SISTEMA DE CONTROL DE INVENTARIOS Página 44

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

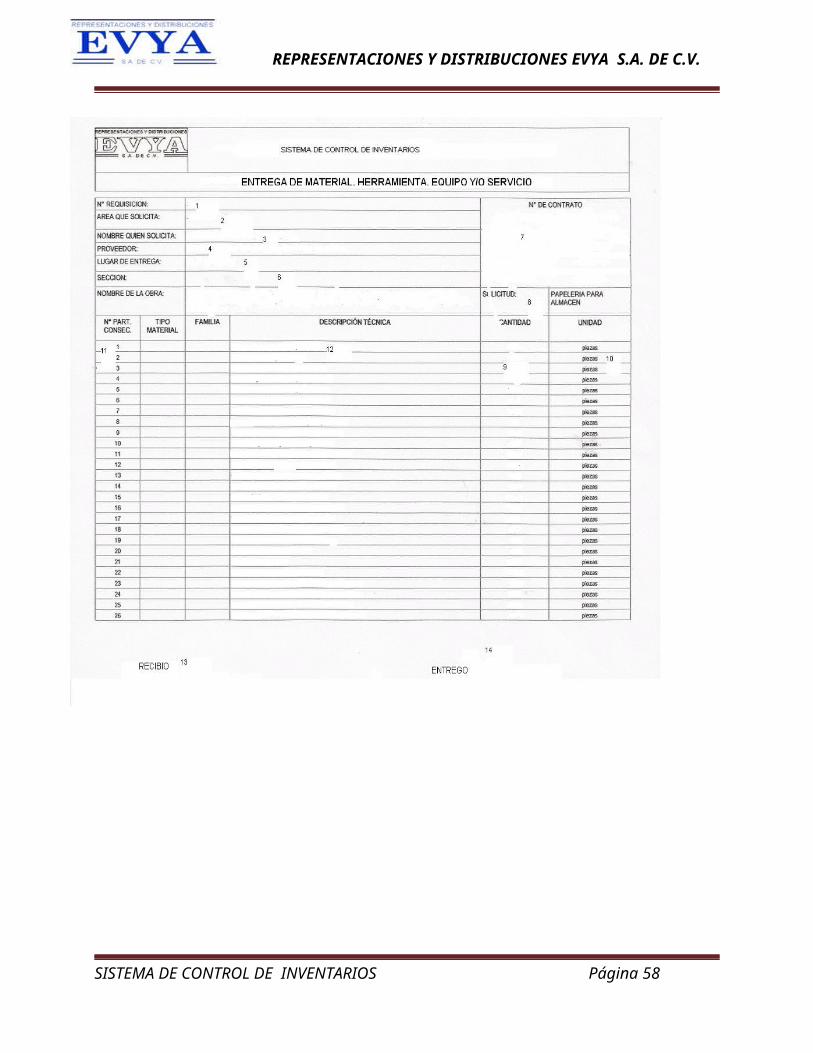

ENTREGA DE MATERIAL.

Para la entrega de material, el jefe departamento de Recursos Materiales llenara otro formato, similar al de solicitud de material, en el cual se hará la descripción de los artículos que están siendo entregados y la cantidad, esta hoja estará firmada por el Jefe de departamento que entrega y por la persona que recibe.

Formato de entrega de material

SISTEMA DE CONTROL DE INVENTARIOS Página 45

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

SISTEMA DE CONTROL DE INVENTARIOS Página 46

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Indicaciones de relleno de formato

Este formato será rellenado con el mismo procedimiento que el formato de solicitud de material, sin embargo será elaborado por el asistente administrativo del departamento de RM o el jefe de dicho departamento.La única diferencia de este formato es que en la parte posterior de la hoja, en donde se indican las firmas se llenara de la siguiente manera:

13. Nombre y firma de la persona quien está recibiendo el material14. Nombre y firma de la persona quien está recibiendo el material.

SOLICITUD DE MATERIAL PARA ALMACEN.

Los pedidos de material para almacén estarán a cargo del departamento de Recursos Materiales. El jefe del departamento con la ayuda de su asistente deberá tener revisar su base de datos periódicamente para realizar los pedidos correspondientes de acuerdo a la necesidad del artículo.

SISTEMA DE CONTROL DE INVENTARIOS Página 47

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Al igual que las solicitudes por departamento, el asistente del departamento de Recursos Humanos realizara la solicitud de los artículos, y este formato deberá ser firmado por su Jefe y aprobada por el administrador del contrato.

Nota: El formato para la solicitud de material en almacén será el mismo presentado en la fase anterior.

ENTREGA DE MATERIAL

En el caso de almacén, el comprobante de recibido será la factura que sea entregada por el proveedor, ya que en esta vendrá la descripción de todos los artículos correspondientes a ese pedido y la cantidad entregada.

4.5 CRONOGRAMA DE ACTIVIDADES

SISTEMA DE CONTROL DE INVENTARIOS Página 48

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

4.6 Políticas y procedimientos

SISTEMA DE CONTROL DE INVENTARIOS Página 49

# d-semana: 1 2 3 4 5 6 7 8 9 10 11 12 13 14Meses:

Días del

mes : 12-1

8

19-2

5

26-0

1

02-0

8

09-1

5

16-2

2

23-0

1

02-0

8

09-1

5

16-2

2

23-2

9

30-0

5

06-1

2

13-2

6

1 Páginas preliminares: • Portada

• Índice General

• Listas de figuras y tablas

Plan

2 Introducción: • Planteamiento del problema

• Objetivos

• Importancia del estudio

• Limitaciones del estudio

• J ustificación

Plan

3 Marco referencial: • Caracterización de la

empresa

• Estructura y funciones

• Misión, visión y valores

• Situación actual y

Plan

4 Antecedentes: • Antecedentes Teóricos

• Antecedentes Prácticos

• Antecedentes Contextuales

Plan

5 Propuesta de solución: • Objetivo general

• Objetivos específicos de la

propuesta

• Explicación general de la

propuesta

• Fases de la propuesta

• Actividades a realizar

(Cronograma)

• Políticas y procedimientos

• Recursos humanos

implicados (en la propuesta)

• Costos

Plan

6 Conclusiones y

recomendaciones

Plan

7 Referencias Plan

8 Anexos Plan

9 Entrega Final del

Trabajo

Plan

10 Plan

Instrucciones:Registrar las actividades

a desempeñar por el

alumno.

Ene. Febrero AbrilMarzo

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Todos los involucrados para la implementación de este proyecto deberán seguir las instrucciones y reglas proporcionadas.

Políticas

Cada Jefe de departamento se hará responsable de entregar sus formatos debidamente requisitados en tiempo y forma.

Tanto el Jefe de departamento como su asistente, deberán asistir obligatoriamente al curso de capacitación mencionado en la fase 2 de la propuesta.

No se otorgaran permisos de ningún tipo durante el tiempo en que se lleve a cabo esta propuesta, con la única excepción de un impedimento físico o enfermedad, de ser así el trabajador deberá presentar su incapacidad al departamento de Recursos Humanos para la justificación de su falta.

A partir de la fecha en que la implementación del proyecto sea finalizado, toda solicitud o entrega de material debe ser por escrito, siguiendo el procedimiento explicado en la fase 7. Cualquier trabajador que omita dicho procedimiento será sancionado.

Todo trabajador deberá contribuir a que el sistema de inventario pueda funcionar de manera eficaz, es decir siguiendo cada uno de los procedimientos que han sido explicados durante las fases, deberá igualmente reportar cualquier imperfecto en los activos de los departamentos.

Procedimientos

El responsable general de la implementación de este proyecto será la Lic. Isabel, Jefa del departamento de Recursos Humanos, a continuación se detalla el procedimiento que fue mencionado en pagina 33 y 34, las cuales se refieren a las fase 1 “Recopilación de información, en donde se hace mención de los tiempos que se dará a cada departamento para llevar a cabo cada fase.

SISTEMA DE CONTROL DE INVENTARIOS Página 50

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Este calendario de actividades será proporcionado a cada uno de los departamentos al inicio de este proyecto. Las fechas proporcionadas en este calendario son ficticias, se han proporcionado tales fechas para ilustrar la noción del tiempo en el que se llevara a cabo el proyecto.

4.7 Recursos humanos implicados en la Propuesta

Lic. Manuel Flores Pérez (Supervisor de contrato) Lic. Fernando Loyo Flores (Administrador del contrato) Lic. Karina Aguilar González (Jefe de Departamento de Recursos Humano) Guadalupe Cruz Pérez (Asistente Recursos Humanos) Lic. Isabel Cristina Martínez García (Jefe de Departamento de Recursos

Materiales) April Magaña Alpuche (Asistente de Recurso Materiales) Lic. Carmen Esteban Cornelio (Jefe de Departamento de Logística) Asistente de Logística (Por contratar) Lic. Luis David Lira Lara (Jefe de departamento de TI) Asistente de TI (por contratar)

SISTEMA DE CONTROL DE INVENTARIOS Página 51

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

4.8 Costos implicados en la Propuesta

La realización de este proyecto en la empresa EVYA no genera en si un gasto real ya que:

1) No se necesitara de personas externar para su implementación2) No se necesitara ningún tipo de equipo especial o programa de cómputo en

particular para llevarse a cabo

Los costos que podrían generarse recaerían en la impresión y fotocopiado de los formatos que se utilizaran para la fase de cuantificación de activos por departamento y almacén, asimismo como los formatos que se utilizaran constantemente para la solicitud y entrega de material, sin embargo podría considerarse un costo omiso ya que la empresa cuenta con equipos de impresión y fotocopiado, costos que han sido considerados sin que hubiera una propuesta de solución en puerta para la empresa.

4.9 Material, instrumentos e instalaciones necesarias

Los materiales, instrumentos o instalaciones necesarias para la realización de este proyecto son sencillos en realidad, ya que como fue mencionado en el punto anterior la empresa ya cuenta con los equipos e instrumentos dentro de sus activos actuales. Sin embargo se hará mención de estos:

Formatos Equipos de computo Impresoras Fotocopiadoras Programa de Excel

A continuación se presentan los costos de los instrumentos mencionados con anterioridad, gastos que la empresa realizo desde un principio.

SISTEMA DE CONTROL DE INVENTARIOS Página 52

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

NOTA: Las cantidades del programa de Excel ha sido omitido debido a que este programa es propio del equipo de cómputo a la hora de la compra.

Debido a que la implementación de esta propuesta es para la mejora de la empresa dentro de sus oficinas no se requerirá ningún otro tipo de instalaciones para su realización.

4.10 Mecanismos de evaluación y seguimiento

SISTEMA DE CONTROL DE INVENTARIOS Página 53

Cantidad Material/instrumento Costo Unitario Total

1 caja Hojas $458.10 $458.10

8 Equipo de computo $6,999.00 $55,992.00

8 Impresora $1,499.00 $11,992.00

1 Fotocopiadora $5,550.00 $5,550.00

- Programa de Excel -- --

$73;992.10

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

El tener un debido seguimiento para cualquier proyecto es de suma importancia, ya que de esto depende que cada uno de los objetivos específicos puedan irse cumpliendo debidamente.

Durante el proceso de implementación de este proyecto, la manera en la que se podrá evaluar a cada uno de los departamentos es dándole el debido seguimiento al calendario de actividades, el cual fue mostrado en el apartado 4.6 “POLITICAS Y SEGUIMIENTOS” de este documento.

Cada departamento deberá hacerse responsable de acatarse a las fechas asignadas para la realización de la cuantificación de sus activos y la base de datos de los mismos. Al final de la implementación cada departamento deberá entregar la siguiente checklist, con la cual comprobara que realizo cada una de las fases de esta propuesta en tiempo y forma.

Sistema de Control de Inventarios

SISTEMA DE CONTROL DE INVENTARIOS Página 54

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Checklist de Actividades Realizadas

Departamento: _________________________________________________________Fecha: ________________________________________________________________

Actividades Realizadas Cumplimiento

Cuantificación de activos

Día 1/ Asistente administrativo

Día 2/ Jefe de departamento

Capacitación

Curso virtual para el llenado de base de datos.

Base de datos

Entrega de baso de datos

Etiquetado

Etiquetado de activos físicamente

Nota: La columna de cumplimiento está dividida en dos subcolumnas, en la primer columna se deberá marcar una palomita de haberse cumplido la actividad o una tacha de lo contrario. En la segunda columna se deberá colocar el porcentaje del cumplimiento de esa actividad.

Realizado por Revisado por

SISTEMA DE CONTROL DE INVENTARIOS Página 55

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

4.11Sugerencias para la implementación

Cada una de las fases de esta propuesta están debidamente explicadas y tienen especificaciones bastante claras, gracias a esto cada uno de los procedimientos podrán realizarse con exactitud. Sin embargo algunas sugerencias que podrían considerarse son las siguientes:

El Jefe de departamento de Recursos Materiales es el responsable que estos procedimientos se lleven a cabo, no obstante se sugiere que el administrador del contrato funja como supervisor, es decir que pueda estar pendiente de que cada departamento este realizando cada una de sus actividades de acuerdo al calendario.

El jefe de departamento debe asegurarse que las actividades normales de la empresa no sean suspendidas en los departamentos en los cuales no se esté realizando ningún tipo de procedimiento, así como fue mencionado en la fase 1 de esta propuesta.

Se sugiere igualmente, que el Jefe de RM y su asistente puedan organizar todos los formatos que se utilizaran durante la ejecución del proyecto.

El jefe de TI deberá igualmente preparar el formato de la base de datos con anticipación y preparar el curso que impartirá a cada departamento, de preferencia con una presentación en powerpoint, con ilustraciones y capturas de pantalla para que los trabajadores puedan tener una mejor comprensión de cómo utilizar la base de datos.

SISTEMA DE CONTROL DE INVENTARIOS Página 56

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Capítulo V

CONCLUSIONES Y RECOMENDACIONES

SISTEMA DE CONTROL DE INVENTARIOS Página 57

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

5.1 CONCLUSION

La organización de una empresa es un factor importante para el cumplimiento de sus metas, asimismo cada departamento que forma parte de dicha empresa debe trabajar sobre objetivos para contribuir al cumplimiento de la meta general.

Dependiendo del giro de la empresa existen los departamentos necesarios para que la empresa trabaje de manera armónica y objetiva. Sin embargo se considera que uno de los departamentos más esenciales de una empresa es aquel que maneja todo lo que tiene que ver con sus proveedores, bancos, caja chica etc., es decir el departamento de Recursos Materiales.

La empresa EVYA para la cual se desarrollo este proyecto de mejora cuenta con dicho departamento, sin embargo se observo que existía la falta de control en cuanto al manejo de los inventarios y la existencia de los activos en la empresa, es por esto que se considero importante realizar cambios en cuanto a los procedimientos que se llevan a cabo dentro del mismo.

La implementación de este proyecto asegura el control de las entradas y salidas de los artículos de la empresa, tanto activos como artículos de almacén, asimismo el darle un seguimiento apropiado a cada departamento constantemente asegurara que los procedimiento se esté llevando a cabo de manera correcta.

En conclusión, si ya bien se menciono que la responsabilidad primordial de este control estará a cargo del departamento de Recursos Materiales es importante que cada uno de los trabajadores de los departamentos puedan entender que son esenciales para que el éxito sea conjunto, que el trabajo debe ser como una línea de ensamble, en la cual cada uno tiene una tarea a cargo y que al ponerlas todas juntas se puede lograr una meta en común, la cual en este caso es mantener un sistema de control de inventario trabajando de una manera constante.

SISTEMA DE CONTROL DE INVENTARIOS Página 58

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Capítulo VI

REFERENCIAS

SISTEMA DE CONTROL DE INVENTARIOS Página 59

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

6.1 REFERENCIAS

ADMINISTRATIVAS, F. D. (MAYO de 2011). ADMINISTRACION FINANCIERA DE INVENTARIOS . Recuperado el FEBRERO de 2014

BAILY, P. (1991). ADMINISTRACION DE COMPRAR Y ABASTECIMIENTOS . MEXICO: CONTINENTAL.

CHIAVENATO. (1993). INICIACION A AL ADMINISTRACION DE MATERIALES. MEXICO : MC GRAW HILL.http://www.mailxmail.com/curso-auditoria-administracion-publica-control-interno/control-interno-antecedentes-evolucion-2-2. (2009). Control Interno. Antecedentes y Evolución (2/2) del curso Auditoría en la Administración Pública. LA HABANA CUBA.

MULLER, M. (2004). FUNDAMENTOS DE ADMINISTRACION DE INVENTARIOS. En M. RADFORD, N. H. (1997). ADMINISTRACION DE OPERACIONES Y PRODUCCION. COLOMBIA: MC GRAW HILL.

RADFORD, N. H. (1997). ADMINISTRACION DE OPERACIONES Y PRODUCCION. En N. H. RADFORD, ADMINSITRACIOND DE OPERACIONES Y PRODUCCION. COLOMBIA: MC GRAW HILL.

SISTEMA DE CONTROL DE INVENTARIOS Página 60

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

Capítulo VII

ANEXOS

SISTEMA DE CONTROL DE INVENTARIOS Página 61

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

7.1 "EJEMPLO DE LLENADO DE FORMATOS RELATIVOS A LA PROPUESTA DE SOLUCION”

SISTEMA DE CONTROL DE INVENTARIOS Página 62

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

SISTEMA DE CONTROL DE INVENTARIOS Página 63

REPRESENTACIONES Y DISTRIBUCIONES EVYA S.A. DE C.V.

La información proporcionada en los documentos adjuntos anteriores no es correcta, se han rellenado los formatos para ejemplificar de manera visual los procedimientos que fueron explicados en las fases de esta propuesta.

Las firmas de los empleados fueron omitidas por su propia seguridad.

SISTEMA DE CONTROL DE INVENTARIOS Página 64