siteresources.worldbank.orgsiteresources.worldbank.org/extcenfinrepref/resources/... · web viewto...

TRANSCRIPT

Studium przypadku: spółka „Open Safari”

Michael J. C. Wells, dyrektor, Inicjatywa Edukacyjna MSSF, Fundacja MSSF

Ann Tarca, były uniwersytecki pracownik naukowy (ang. Academic Fellow), Inicjatywa Edukacyjna MSSF, Fundacja MSSF, profesor rachunkowości, Szkoła Biznesu, Uniwersytet Australii Zachodniej

Prezentowany materiał został opracowany z wykorzystaniem opinii i komentarzy ze strony osób będących uczestnikami serii warsztatów poświęconych podejściu ramowemu do nauczania Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF), organizowanych przez Fundację MSSF i inne podmioty; był także opiniowany przez szereg anonimowych recenzentów.

Wprowadzenie

„Makeit PLC”1 to spółka notowana na londyńskiej giełdzie papierów wartościowych. Od ponad dwudziestu lat „Makeit” z powodzeniem działa w sektorze wytwórczym, a od wielu lat sprawozdania finansowe spółki są sporządzane zgodnie ze standardami MSSF. Pomimo tego, iż „Makeit” prezentuje swoje sprawozdania finansowe w funtach szterlingach (GBP), walutą funkcjonalną spółki jest euro (EUR) — wynika to przede wszystkim z tego, iż większość produktów wytwarzanych przez spółkę jest adresowana do klientów w krajach strefy euro (m.in., Austria, Francja, Niemcy, Irlandia, Włochy i Hiszpania).

W 20X0 roku decyzją Rady Dyrektorów „Makeit” postanowiono poszerzyć działalność spółki o nowe obszary, zarówno w sensie rodzajów działalności, jak i w sensie geograficznym, dodając nową lokalizację, w której spółka aktualnie nie jest obecna, a mianowicie Afrykę Subsaharyjską. W związku z tym kierownictwo spółki wybiera szereg działań, jakie zostaną przeprowadzone na terenach Afryki Południowej w ramach dziesięcioletniego planu dywersyfikacji. Na czele afrykańskich spółek stają państwo James i Judith Bilkersen, będą oni kierować działalnością pod marką “The Open Country Safari Company (Open Safari)”. Państwo Bilkersen przez ponad piętnaście lat pracowali w Afryce w przemyśle turystycznym, są bardzo zaangażowani w ochronę środowiska naturalnego i siedlisk przyrodniczych. Firma „Makeit” zamierza prowadzić turystyczny ośrodek safari i inne afrykańskie spółki bezterminowo.

Wybrane zagadnienia z zakresu MSSF do omówienia podczas zajęćJaka waluta jest walutą funkcjonalną w spółce „Open Safari”? Uwaga: aby wyrobić sobie zdanie na ten 1 Wykorzystywane w materiale imiona i nazwiska poszczególnych osób oraz nazwy firm i miejscowości są fikcyjne. Wszelkie podobieństwo do faktycznie występujących osób lub podmiotów jest czysto przypadkowe. Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 1

temat należy się zapoznać z całością zaprezentowanych informacji. Jaka waluta jest walutą prezentacji w spółce „Open Safari”?

Rozwój wypadków w latach 20X0–20X2

W dniu 2 stycznia 20X0 roku spółka „Makeit” zakłada w Republice Afrykanii (Afrykania)2 odrębny podmiot prawny, należący wyłącznie do „Makeit”, pod nazwą “The Open Country Safari Company (Open Safari)”, przekazując kwotę 10.000.000 GBP na kapitał „Open Safari”.

W dniu 3 stycznia 20X0 roku spółka „Open Safari” otrzymuje od brytyjskiego banku kredyt w wysokości 8.000.000 GBP. Kredyt jest denominowany w funtach szterlingach (GBP). Zgodnie z umową, w dniu 3 stycznia 20X0 roku bank jest zobowiązany przelać na rzecz „Open Safari” kwotę 8.000.000 GBP, a dziesięć lat później, w dniu 2 stycznia 20Y0 roku, spółka „Open Safari” jest zobowiązana przelać do banku kwotę 13.031.157 GBP (jako ostateczną całościową spłatę całości kredytu). Gwarantem wszystkich płatności na rzecz banku na wypadek niedotrzymania warunków umowy przez „Open Safari” jest spółka „Makeit”.

Zakup gruntów

W dniu 1 lutego 20X0 roku, spółka „Open Safari” nabywa 1.000 hektarów niezagospodarowanego terenu na obszarach przyrodniczych w środkowej Afrykanii (Freelands3) za kwotę 10.000.000 USD,4 w celu zaadaptowania tego obszaru na potrzeby ekoturystyki. Teren nie jest ogrodzony, przylega on do parku narodowego ze wszystkich stron za wyjątkiem strony zachodniej, gdzie Freelands graniczy z niezagospodarowanym i aktualnie nie wykorzystywanym terenem będącym własnością prywatną. Freelands i pobliskie tereny zamieszkuje wiele lokalnie występujących roślin i dzikich zwierząt (takich jak, między innymi, duża populacja dzikich bawołów, krokodyli, żyraf, hipopotamów, lampartów, lwów, zebr i antylop różnych odmian). Na mocy prawa Afrykanii, dzikie zwierzęta występujące na danym terenie należą do właściciela gruntu. We Freelands nie można spotkać ani słoni, ani nosorożców, gdyż te dwa gatunki zostały w Afrykanii przetrzebione przez licznych kłusowników w czasie wojny domowej, która toczyła się w kraju około dziesięć lat wcześniej.

Projektowanie infrastruktury

2 Nazwa tego fikcyjnego kraju. Wszelkie podobieństwo do faktycznie istniejącego kraju jest niezamierzone i przypadkowe.3 Nazwa tego fikcyjnego obszaru. Wszelkie podobieństwo do faktycznie istniejącego obszaru jest niezamierzone i przypadkowe. 4 Dolar (USD) to waluta Stanów Zjednoczonych Ameryki Północnej. Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 2

Bilkersenowie są pod dużym wrażeniem potencjału, jaki ma zarządzany przez nich obszar: można tu prowadzić działalność turystyczną na międzynarodową skalę, gdyż zwiedzający mogliby oglądać dzikie zwierzęta z bliska i w ich naturalnym środowisku. Z tą myślą, w lutym 20X0 roku, Bilkersenowie zatrudniają znanego włoskiego architekta, który ma zaprojektować luksusowy ośrodek turystyki safari. Szacuje się, że zakończenie etapu budowy zajmie około trzech lat. Zarządcom zależy na tym, aby budynki wtapiały się w otoczenie i miały jak najmniejszy wpływ na środowisko. Z tego względu wolą korzystać z lokalnie występujących materiałów i technik budowlanych, włącznie z dachami krytymi strzechą robioną z traw sawanny porastającej tereny Freelands, która zostanie wykorzystana w budynkach mieszkalnych dla gości i personelu.

W kwietniu 20X0 roku gotowe są plany ośrodka. Wynika z nich, że na terenie znajdzie się miejsce dla recepcji, restauracji, budynku hotelowego, basenu oraz biura, z którego będzie się zarządzać hotelem i funkcjonowaniem całego ośrodka safari. W planach przewidziano także dom dla Bilkersenów, dwadzieścia mniejszych domków dla personelu, oraz osiemnaście przenośnych, luksusowych, płóciennych namiotów rozpiętych na aluminiowych ramach, z których będą mogli korzystać goście przybywający na safari.

Po zakończeniu robót budynek główny będzie się składać z konstrukcji zewnętrznej (przewidywany okres ekonomicznej użyteczności: 60 lat), klimatyzacja kanałowa (30 lat), dachy z trawy (20 lat), osprzęt i wyposażenie (15 lat), umeblowanie twarde (15 lat) oraz umeblowanie miękkie (5 lat). Jednak w trosce o luksusowy wizerunek ośrodka, zarządcy zamierzają wymieniać na nowe dachy kryte strzechą, osprzęt i wyposażenie, a także meble twarde i miękkie, odpowiednio co 10, 5, 3 i 2 lata. Jednocześnie nie planują wymiany konstrukcji zewnętrznej ani klimatyzacja kanałowej przed zakończeniem okresu ich ekonomicznej użyteczności. W momencie wymiany dachy kryte strzechą oraz wyposażenie nie będą jeszcze u kresu swojej ekonomicznej użyteczności, jednak podczas wymiany najprawdopodobniej dojdzie do tak poważnych uszkodzeń tych składników majątku, że staną się one bezwartościowe. Do budowy basenu zarządcy zamierzają wykorzystać naturalny kamień dla całego okresu ekonomicznej użyteczności basenu, wynoszącego 60 lat.

Konstrukcja zewnętrzna budynków mieszkalnych (domków) ma przewidywany okres ekonomicznej użyteczności na poziomie 60 lat, dachy kryte strzechą 20 lat, meble 15 lat, a meble miękkie 5 lat. Zarządcy zamierzają wymienić tylko te elementy u kresu ich ekonomicznej użyteczności, a wówczas będą one bezwartościowe. Koszty związane z usunięciem tych elementów nie powinny być znaczące.

Lokalne przepisy zabraniają na omawianym terenie utylizacji wszelkich materiałów, za wyjątkiem tych o najwyższym wskaźniku biodegradacji (np. dachy kryte strzechą), dlatego zarządcy zamierzają przy wywożeniu wymontowanego osprzętu i wyposażenia skorzystać z najbliżej położonego, samorządowego zakładu recyklingu, zlokalizowanego około 200 kilometrów od terenu posiadłości. Koszty demontażu, wywózki i utylizacji tych składników

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 3

majątku będą prawdopodobnie znaczące. Chociaż wartość godziwa wywożonego umeblowania i wyposażenia miękkiego będzie prawdopodobnie w momencie ich wymiany dość wysoka, zgodnie ze swoją polityką kierownictwo ośrodka zamierza sprzedać te elementy pracownikom w zamian za symboliczną opłatę w gotówce. Personel w przeważającej większości pochodzi z ubogich środowisk, dlatego jest wielce prawdopodobne, iż całość miękkiego wyposażenia zostanie zbyta właśnie w ten sposób. Ponadto, takie rozwiązanie stanowi dodatkową zachętę dla zatrudnionych osób, aby utrzymać pracę w ośrodku i jak najlepiej dbać o wyposażenie.

Każdy namiot safari ma aluminiową ramę (przewidywany okres ekonomicznej użyteczności: 30 lat), poszycie z płótna (10 lat), osprzęt i wyposażenie (8 lat), meble twarde (6 lat) oraz miękkie (2 lata). Krótszy termin ekonomicznej użyteczności tych składników majątku w porównaniu do elementów z budynku wynika głównie z większego narażenia namiotów na działanie żywiołów (np. słońce, wiatr, pył). Namioty safari są całkowicie mobilne i w razie potrzeby można je przenosić z jednej lokalizacji do drugiej. Spółka „Open Safari” spodziewa się, że namioty będą wymieniane co 15 lat. Wartość godziwa namiotów będzie prawdopodobnie w momencie ich wymiany dość wysoka, jednak „Open Safari”, zgodnie z prowadzoną polityką wspierania lokalnych mieszkańców, zamierza przekazać używane namioty na rzecz organizacji dobroczynnej zajmującej się świadczeniem opieki zdrowotnej i edukacji na pobliskich obszarach wiejskich. Spółka „Open Safari” pragnie budować przyjazne relacje z mieszkającymi po sąsiedzku społecznościami, z których wywodzą się pracownicy ośrodka.

Budowa ośrodka

Dnia 1 maja 20X0 roku pani architekt wystawiła spółce „Open Safari” fakturę na kwotę 2.000.000 AFZ5 z tytułu prac projektowych wykonanych w okresie od lutego do kwietnia 20X0 roku. Jej nakład pracy został podzielony w następujący sposób: 90% - budynek ośrodka, 5% - dom przeznaczony dla Bilkersenów, oraz 5% - budynki mieszkalne dla personelu.

Dnia 2 maja 20X0 roku za kwotę 100.000 USD zakupiono agregat prądotwórczy napędzany paliwem diesla, który następnie został zainstalowany w ośrodku, co kosztowało kolejne 20.000 AFZ. Agregat jest jedynym źródłem prądu elektrycznego w położonym z dala od cywilizacji ośrodku, a w przewidywalnej przyszłości nie planuje się rozbudowy krajowej sieci elektroenergetycznej na omawianym obszarze.

Dwadzieścia domków dla personelu oraz dom małżeństwa zarządzającego ośrodkiem wybudowano w okresie od maja do grudnia 20X0 roku. Budową kierują Bilkersenowie. W 20X0 roku spółka „Open Safari” została obciążona następującymi kwotami z tytułu budowy wszystkich obiektów:

5 Waluta Afrykanii to afrykaniański zollar (AFZ.)Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 4

Materiały budowlane: 30.000.000 AFZ i 1.000.000 USD; Wykonawcy robót budowlanych: 20.000.000 AFZ; Sprzęt budowlany: 20.000 USD i 10.000 AFZ; Prace dorywcze przy ścinaniu, zbieraniu i wiązaniu trawy potrzebnej do pokrycia

dachów: 900.000 AFZ; oraz Opłaty za roboty i instalacje elektryczne: 600.000 AFZ. Koszt budowy domu Bilkersenów (zarządców) jest w przybliżeniu dwa razy wyższy

od kosztu budowy domu dla szeregowych pracowników.

Główny budynek ośrodka wybudowano w okresie od stycznia 20X1 roku do czerwca 20X2 roku; zajęła się tym niezależna firma budowlana zgodnie z umową na określoną cenę opiewająca na kwotę 5.000.000 EUR. W trakcie budowy głównego ośrodka spółka „Open Safari” wynajmuje domki dla personelu niezależnym wykonawcom robót budowlanych, którzy ulokowali w nich swoich pracowników. Całkowita opłata za wynajem wynosi 4.000.000 AFZ.

Zakup namiotów safari

W dniu 30 września 20X2 roku zakupiono od zewnętrznego dostawcy osiemnaście płóciennych namiotów safari za kwotę 1.000.000 USD, a następnie przewieziono je na miejsce (koszty transportu 1.000.000 AFZ.)

Zakup mebli, wyposażenia i sprzętu

W listopadzie 20X2 wszystkie meble, wyposażenie i sprzęt do głównego budynku ośrodka zostały już ustawione, zamontowane i przetestowane, są one gotowe do użycia w terminie przewidzianym przez kierownictwo, czyli w dniu 1 grudnia 20X2 roku.

Zakup helikoptera i balonów na gorące powietrze

W dniu 10 grudnia 20X2 roku spółka „Open Safari” nabyła helikopter za cenę 3.000.000 USD, a także dwa balony na gorące powietrze za cenę 20.000 EUR każdy.

Helikopter będzie służył do transportu klientów pomiędzy najbliższym lotniskiem a posiadłością Freelands (odległość niemal 100 kilometrów), a także do lotów widokowych nad obszarem Freelands. Spółka „Open Safari” spodziewa się, że silnik helikoptera będzie można wykorzystywać przez pięć, a korpus przez dziesięć lat. W momencie zakupu helikopter przeszedł obowiązkową kontrolę bezpieczeństwa lotniczego (prawnie wymagany warunek do wystawienia licencji użytkowania helikoptera), której koszt wyniósł 100.000 USD. Termin kolejnej kontroli przypada nie później niż 30 września 20X4 roku.

Balony będą wykorzystywane do lotów widokowych nad Freelands. Spółka „Open Safari” spodziewa się, że balony i kosz będzie można wykorzystywać przez pięć, a instalację do ogrzewania powietrza przez dziesięć lat.

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 5

Zakup listy klientów

Dnia 20 grudnia 20X2 roku spółka „Open Safari” zapłaciła 200.000 EUR za bazę danych zawierającą nazwiska i kontakty od ekskluzywnego, niemieckiego biura podróży organizującego wyprawy dla osób poszukujących przygód. Zdaniem Bilkersenów taka lista klientów będzie skutecznym narzędziem przy poszukiwaniu potencjalnych klientów maksymalnie przez okres pięciu lat – później się zdezaktualizuje i przestanie być efektywna. Jednak do tego czasu spółka „Open Safari” powinna wypracować sobie markę wiodącego organizatora w branży ekoturystyki i bezpośrednie kampanie mailingowe nie powinny jej już być potrzebne.

Szkolenie personelu

W grudniu 20X2 roku Bilkersenowie rozpoczynają intensywne szkolenie pracowników pozyskanych spośród lokalnych mieszkańców. Pracownicy są szkoleni kompleksowo w zakresie wszystkich aspektów związanych z prowadzeniem ekskluzywnego ośrodka dla amatorów ekoturystyki.

Zważywszy na fakt, iż na obszarze Freelands nie ma rozwiniętej sieci drogowej, wyprawy safari odbywają się na trzy sposoby:

Tropienie dzikiej zwierzyny na piechotę; Obserwacja dzikiej zwierzyny z helikoptera; oraz Obserwacja dzikiej zwierzyny podczas lotu balonem.

Bilkersenowie dokładają wszelkich starań, aby do pieszych wypraw safari zatrudnić najlepszych miejscowych tropicieli dzikich zwierząt.

Wybrane zagadnienie z zakresu MSSF do omówienia podczas zajęćCzy zakup Freelands jest połączeniem jednostek gospodarczych?

Czy dzikie zwierzęta przebywające na obszarze Freelands są składnikami aktywów spółki „Open Safari”?

Czy przeszkolony personel należy do aktywów spółki „Open Safari”? (Uwaga: spółka „Open Safari” poniosła znaczące koszty z tytułu szkoleń dla personelu, a część personelu posiada specjalistyczne umiejętności niezbędne z punktu widzenia działalności spółki.)

Który standard (standardy) MSSF ma (mają) zastosowanie w odniesieniu do księgowego ujmowania nabycia Freelands oraz składników majątku powstających we Feelands?

Co jest „jednostką obrachunkową” (walutą) dla składnika/składników majątku powstających we Freelands?

Jakie osądy i szacunki są wykonywane w celu pomiaru kosztów rzeczowych aktywów trwałych (mieszkania dla personelu, budynek ośrodka, balony, helikopter) przy początkowym ujęciu?

Czy spółka „Open Safari” amortyzowałaby jakiekolwiek swoje rzeczowe aktywa trwałe (lub jakiekolwiek

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 6

niematerialne pozycje aktywów) w okresie 20X0–20X2? A jeśli tak, to kiedy rozpoczynałaby się amortyzacja poszczególnych pozycji rzeczowych aktywów trwałych?

Inne kwestie związane z amortyzacją (proszę omówić osądy i szacunki wykonywane w odniesieniu do każdej pozycji rzeczowych aktywów trwałych, nawet jeśli amortyzacja danej pozycji rozpoczyna się dopiero w 20X3 roku):

(i) Jak ustalić, czy składniki tej pozycji muszą być amortyzowane oddzielnie?(ii) Jak ustalić, która metoda amortyzacji powinna zostać zastosowana?(iii) Jak ustalić wartość rezydualną?(iv) Jak ustalić okres przydatności użytkowej?

Jakie dodatkowe osądy i szacunki należałoby wykonać dla dowolnej klasy rzeczowych aktywów trwałych, w przypadku których spółka „Open Safari” stosuje metodę wartości przeszacowanej?

Rok 20X3

W dniu 31 stycznia 20X3 roku uruchomiona zostaje strona internetowa „Open Safari”; koszt opracowania strony to 100.000 GBP. Strona to najważniejszy kanał komunikacji pomiędzy spółką „Open Safari” a klientami. Na stronie znajduje się wiele informacji na temat ośrodka i jego ekoturystycznej oferty, za pośrednictwem strony klienci mogą też bezpośrednio rezerwować udział w safari.

W lutym i w marcu 20X3 roku spółka „Open Safari” prowadzi szeroko zakrojoną kampanię reklamową w wielu wiodących, międzynarodowych publikacjach poświęconych ekoturystyce i tematyce przyrodniczej (50.000 USD), aby wypromować swoją ekskluzywną ofertę ekoturystyczną w Afrykanii. Ponadto, Bilkersenowie aktywnie promują ośrodek podczas handlowych imprez targowych na terenie Niemiec, Francji, Holandii (30.000 EUR) oraz Wielkiej Brytanii (10.000 GBP); wysyłają także materiały promocyjne do osób z zakupionej bazy danych. Zgodnie z założeniami przyjętego przez Afrykanię programu wspierania ekoturystyki, rząd tego kraju przekazuje dotację w wysokości 100.000 AFZ na pokrycie określonych kosztów związanych z działalnością promocyjną prowadzoną na rzecz ośrodka przez Bilkersenów podczas europejskich imprez targowych.

W kwietniu 20X3 roku ośrodek inauguruje działalność i wita swoich pierwszych klientów. W 20X3 roku ośrodek ponosi niewielką stratę operacyjną. Jednak zanotowana strata jest dużo niższa od tej prognozowanej przez „Makeit” dla pierwszego roku działalności spółki „Open Safari”.

Wyplenienie lantany

W dniu 30 października 20X3 roku spółka „Open Safari” otrzymuje od rządu Afrykanii dotację w wysokości 200.000 AFZ w celu dofinansowania zakupu sprzętu i chemikaliów niezbędnych do wyplenienia lantany (inwazyjnej rośliny obcej) na obszarze około 15 akrów

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 7

położonych na terenie należącym do spółki „Open Safari”. Dotacja jest uzależniona od spełnienia warunku, jakim jest całkowite wyplenienie lantany na terenie należącym do „Open Safari” w terminie do 31 grudnia 20X4 roku. W listopadzie i grudniu 20X3 roku spółka „Open Safari” wydaje 40.000 USD na środki chemiczne oraz 200.000 AFZ na sprzęt do oprysków i na maczety potrzebne do usuwania lantany.

Wybrane zagadnienia z zakresu MSSF do omówienia podczas zajęćCzy strona internetowa jest częścią aktywów spółki „Open Safari”?

Czy wydatki na reklamę i promocję (np. podczas targów) generują aktywa dla „Open Safari”?

Czy niewykorzystane chemikalia, sprzęt do oprysków i maczety stanowią aktywa „Open Safari”?

Na dzień 31 grudnia 20X3 roku, czy spółka „Open Safari” ma obecny obowiązek z tytułu otrzymanych dotacji rządowych?

Czy początkowa strata operacyjna jest składnikiem aktywów spółki „Open Safari"?

Który standard (standardy) MSSF ma (mają) zastosowanie w odniesieniu do księgowego ujmowania pozycji (np. aktywów) zidentyfikowanych na podstawie informacji dostarczonych na temat „Open Safari” w 20X3 roku?

Zgodnie ze standardami MSSF, które z pozycji zidentyfikowanych w 20X3 roku nie mogą być przez spółkę „Open Safari” wykazywane jako składnik aktywów (o ile takie występują), i dlaczego?

Co jest „jednostką obrachunkową” (walutą) dla aktywów wykazanych przez „Open Safari” po raz pierwszy w 20X3 roku?

Jakie osądy i szacunki są wykonywane w celu wyceny kosztu strony internetowej przy początkowym ujęciu?

Które aktywa spółka „Open Safari" amortyzowałaby po raz pierwszy w 20X3 roku? Kiedy rozpoczynałaby się amortyzacja?

Inne kwestie związane z amortyzacją (proszę omówić osądy i szacunki wykonywane w odniesieniu do każdej pozycji rzeczowych aktywów trwałych, nawet jeśli amortyzacja danej pozycji rozpoczyna się dopiero w 20X3 roku):

(i) Jak ustalić, czy składniki tej pozycji muszą być amortyzowane oddzielnie?(ii) Jak ustalić, która metoda amortyzacji powinna zostać zastosowana?(iii) Jak ustalić wartość rezydualną?(iv) Jak ustalić okres przydatności użytkowej?

Ujęcie dotacji rządowych?

Rok 20X4

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 8

Do września 20X4 roku wszystkie lantany zostały usunięte z obszaru Freelands w sposób satysfakcjonujący inspektorów z Ministerstwa Turystki w Afrykanii.

Działalność prowadzona na terenie Afrykanii przynosi zyski znacznie przewyższające oczekiwania Bilkersenów oraz prognozy „Makeit”. W związku z tym, Bilkersenowie podejmują decyzję o dalszym rozwoju działalności „Open Safari” w Afryce. W marcu 20X4 roku, wraz z wprowadzeniem do oferty wypraw safari na słoniach, spółka „Open Safari” może znacznie podnieść cenę wypraw safari organizowanych w Afrykanii w reakcji na niespodziewanie wysoki popyt na tę usługę.

Nabycie aktywów i przedsiębiorstw „WoXy Safari”

Dnia 2 stycznia 20X4 roku, podczas publicznej aukcji, spółka „Open Safari” nabywa wszystkie aktywa i przedsiębiorstwa „WoXy Safari”6 za kwotę 30 milionów ZAR.7 Spółka „Open Safari” zatrzymuje także cały personel „WoXy Safari”. Założyciel, właściciel i menedżer, a także jedyny udziałowiec „WoXy Safari” (pan Lucky) sprzedał „WoXy Safari”, aby cieszyć się dostatnim życiem na emeryturze. „WoXy Safari” prowadzi działalność w branży ekoturystyki i agrobiznesu na własnym trenie położonym w RPA. Ten obszar, zabezpieczony solidnym ogrodzeniem, stanowi ostatnie zachowane siedlisko endemicznego podgatunku o nazwie kwagga właściwa (Equus quagga quagga.) Jest to podgatunek zebry stepowej (Equus quagga) uznawany za wymarły aż do momentu jego ponownego odkrycia, którego pan Lucky dokonał mniej więcej dziesięć lat wcześniej.

W ramach swojej rentownej działalności ekoturystycznej, „WoXy Safari” oferuje turystom obserwację jedynych żyjących na świecie kwagg w ich naturalnym środowisku podczas trwającej godzinę przejażdżce na słoniu. Wyprawy te są sprzedawane pod zastrzeżoną marką „WoXy”.

W ramach swojej rentownej działalności agrobiznesowej, „WoXy Safari” prowadzi spółkę zajmującą się produkcją najlepszego miodu w sposób niezagrażający populacji borsuków, a także zarządzane w zrównoważony sposób plantacje sosen egzotycznych.

Najważniejszym powodem, dla którego spółka „Open Safari” nabyła „WoXy Safari” jest pozyskanie stada kwagg oraz dziesięciu samców słoni specjalnie szkolonych do udziału w safari. Po sfinalizowaniu transakcji, słonie zostają natychmiast przetransportowane do Freelands za pomocą wojskowego helikoptera podstawionego bezpłatnie na rzecz „Open Safari” przez władze Afrykanii. Pomoc przy transporcie słoni stanowi część rządowego programu rozwoju ekoturystyki.

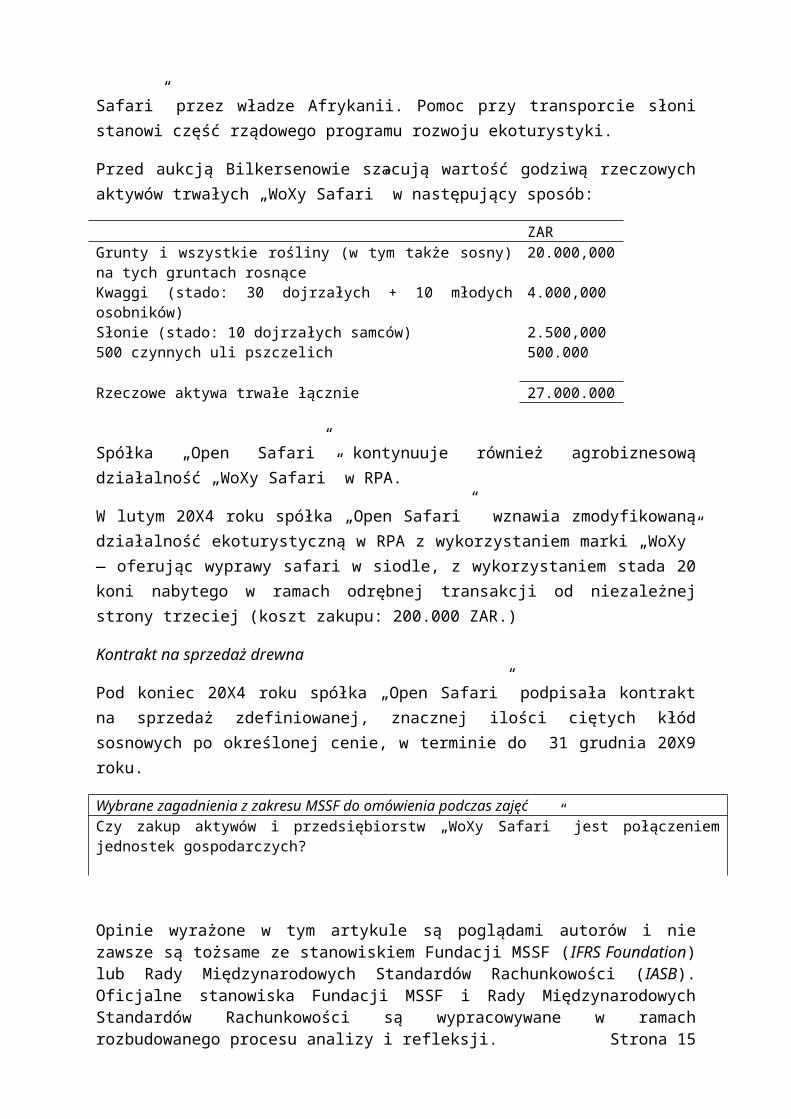

Przed aukcją Bilkersenowie szacują wartość godziwą rzeczowych aktywów trwałych „WoXy Safari” w następujący sposób:6 Nazwa tego fikcyjnego podmiotu. Wszelkie podobieństwo do faktycznie istniejącego podmiotu jest niezamierzone i przypadkowe. 7 Rand (ZAR) to waluta RPA. Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 9

ZARGrunty i wszystkie rośliny (w tym także sosny) na tych gruntach rosnące

20.000,000

Kwaggi (stado: 30 dojrzałych + 10 młodych osobników) 4.000,000Słonie (stado: 10 dojrzałych samców) 2.500,000500 czynnych uli pszczelich 500.000

Rzeczowe aktywa trwałe łącznie 27.000.000

Spółka „Open Safari” kontynuuje również agrobiznesową działalność „WoXy Safari” w RPA.

W lutym 20X4 roku spółka „Open Safari” wznawia zmodyfikowaną działalność ekoturystyczną w RPA z wykorzystaniem marki „WoXy” — oferując wyprawy safari w siodle, z wykorzystaniem stada 20 koni nabytego w ramach odrębnej transakcji od niezależnej strony trzeciej (koszt zakupu: 200.000 ZAR.)

Kontrakt na sprzedaż drewna

Pod koniec 20X4 roku spółka „Open Safari” podpisała kontrakt na sprzedaż zdefiniowanej, znacznej ilości ciętych kłód sosnowych po określonej cenie, w terminie do 31 grudnia 20X9 roku.

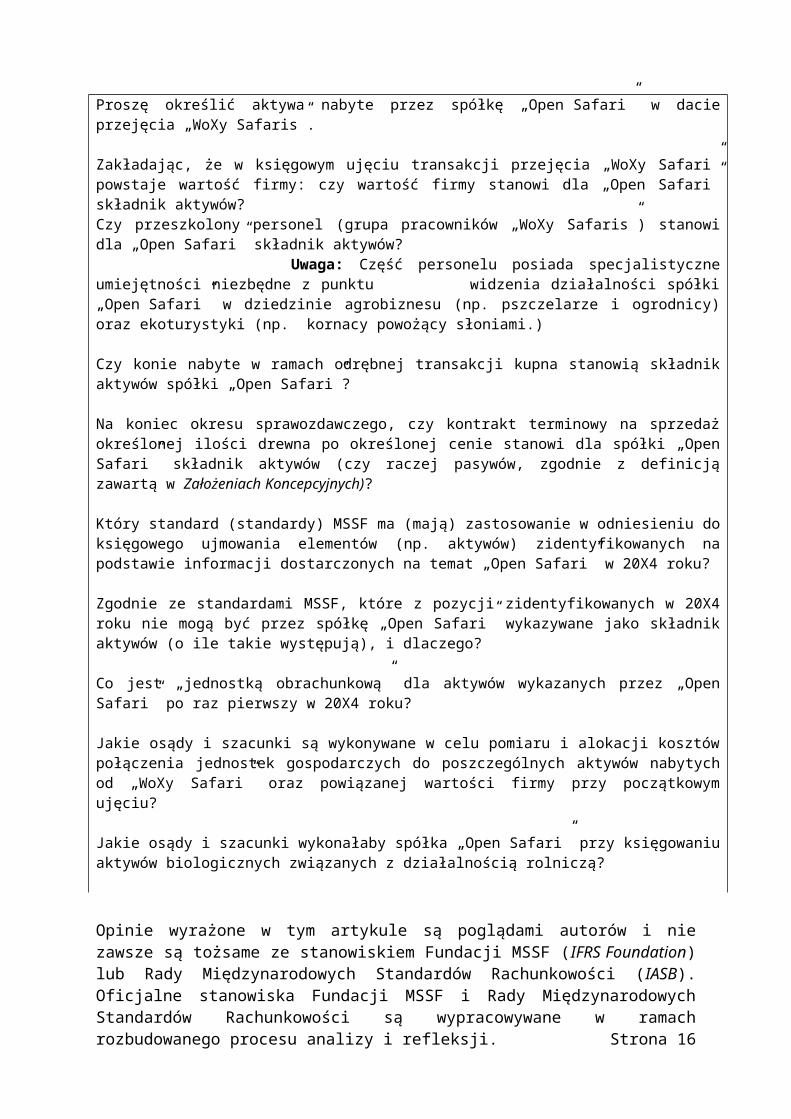

Wybrane zagadnienia z zakresu MSSF do omówienia podczas zajęćCzy zakup aktywów i przedsiębiorstw „WoXy Safari” jest połączeniem jednostek gospodarczych? Proszę określić aktywa nabyte przez spółkę „Open Safari” w dacie przejęcia „WoXy Safaris”.

Zakładając, że w księgowym ujęciu transakcji przejęcia „WoXy Safari” powstaje wartość firmy: czy wartość firmy stanowi dla „Open Safari” składnik aktywów?Czy przeszkolony personel (grupa pracowników „WoXy Safaris”) stanowi dla „Open Safari” składnik aktywów? Uwaga: Część personelu posiada specjalistyczne umiejętności niezbędne z punktu widzenia działalności spółki „Open Safari” w dziedzinie agrobiznesu (np. pszczelarze i ogrodnicy) oraz ekoturystyki (np. kornacy powożący słoniami.)

Czy konie nabyte w ramach odrębnej transakcji kupna stanowią składnik aktywów spółki „Open Safari”?

Na koniec okresu sprawozdawczego, czy kontrakt terminowy na sprzedaż określonej ilości drewna po określonej cenie stanowi dla spółki „Open Safari” składnik aktywów (czy raczej pasywów, zgodnie z definicją zawartą w Założeniach Koncepcyjnych)?

Który standard (standardy) MSSF ma (mają) zastosowanie w odniesieniu do księgowego ujmowania elementów (np. aktywów) zidentyfikowanych na podstawie informacji dostarczonych na temat „Open Safari” w 20X4 roku?

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 10

Zgodnie ze standardami MSSF, które z pozycji zidentyfikowanych w 20X4 roku nie mogą być przez spółkę „Open Safari” wykazywane jako składnik aktywów (o ile takie występują), i dlaczego?

Co jest „jednostką obrachunkową” dla aktywów wykazanych przez „Open Safari” po raz pierwszy w 20X4 roku?

Jakie osądy i szacunki są wykonywane w celu pomiaru i alokacji kosztów połączenia jednostek gospodarczych do poszczególnych aktywów nabytych od „WoXy Safari” oraz powiązanej wartości firmy przy początkowym ujęciu?

Jakie osądy i szacunki wykonałaby spółka „Open Safari” przy księgowaniu aktywów biologicznych związanych z działalnością rolniczą?

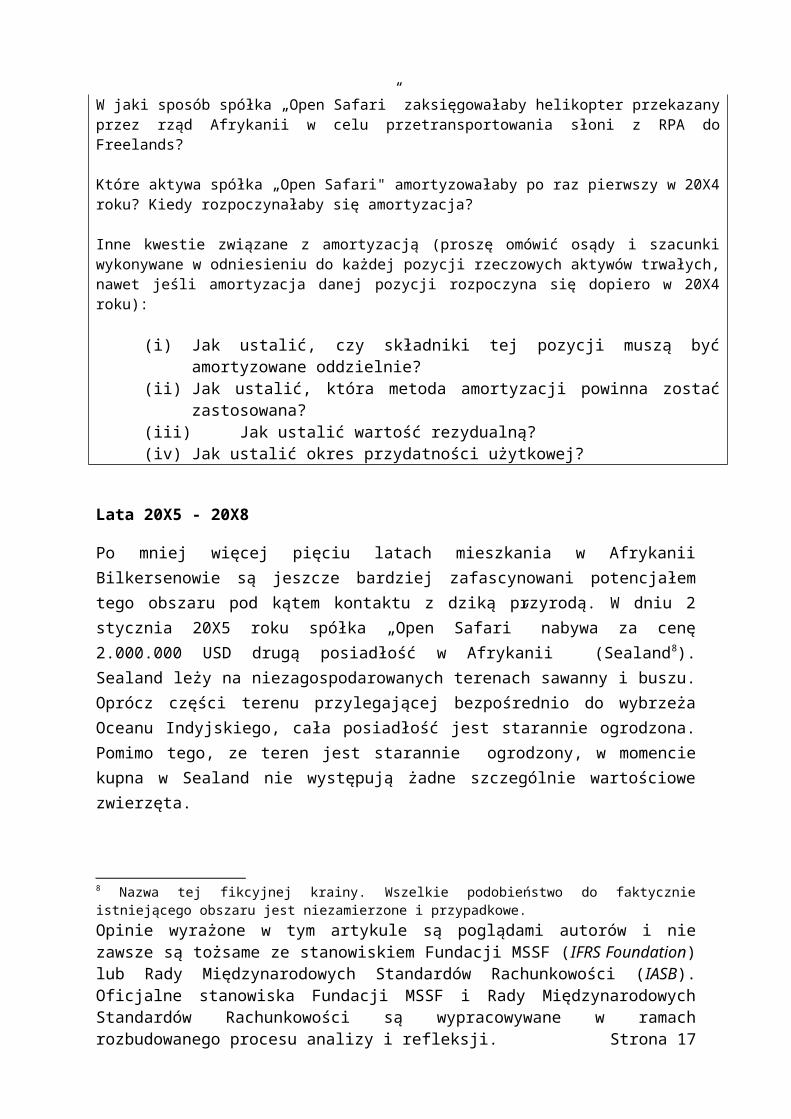

W jaki sposób spółka „Open Safari” zaksięgowałaby helikopter przekazany przez rząd Afrykanii w celu przetransportowania słoni z RPA do Freelands?

Które aktywa spółka „Open Safari" amortyzowałaby po raz pierwszy w 20X4 roku? Kiedy rozpoczynałaby się amortyzacja?

Inne kwestie związane z amortyzacją (proszę omówić osądy i szacunki wykonywane w odniesieniu do każdej pozycji rzeczowych aktywów trwałych, nawet jeśli amortyzacja danej pozycji rozpoczyna się dopiero w 20X4 roku):

(i) Jak ustalić, czy składniki tej pozycji muszą być amortyzowane oddzielnie?(ii) Jak ustalić, która metoda amortyzacji powinna zostać zastosowana?(iii) Jak ustalić wartość rezydualną?(iv) Jak ustalić okres przydatności użytkowej?

Lata 20X5 - 20X8

Po mniej więcej pięciu latach mieszkania w Afrykanii Bilkersenowie są jeszcze bardziej zafascynowani potencjałem tego obszaru pod kątem kontaktu z dziką przyrodą. W dniu 2 stycznia 20X5 roku spółka „Open Safari” nabywa za cenę 2.000.000 USD drugą posiadłość w Afrykanii (Sealand8). Sealand leży na niezagospodarowanych terenach sawanny i buszu. Oprócz części terenu przylegającej bezpośrednio do wybrzeża Oceanu Indyjskiego, cała posiadłość jest starannie ogrodzona. Pomimo tego, ze teren jest starannie ogrodzony, w momencie kupna w Sealand nie występują żadne szczególnie wartościowe zwierzęta.

Głównym powodem decyzji o nabyciu Sealand jest pozyskanie gruntów, na których będzie można rozmnażać rzadkie gatunki rodzimych zwierząt (na przykład, dzikie psy afrykańskie, czyli likaony; hieny brązowe i nosorożce), które następnie będzie można uwolnić na terenach Freelands, a także poszerzenie zakresu działalności „Open Safari” o następujące elementy, między innymi:

8 Nazwa tej fikcyjnej krainy. Wszelkie podobieństwo do faktycznie istniejącego obszaru jest niezamierzone i przypadkowe.Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 11

Hodowla bawoła afrykańskiego wolnego od zarazków gruźlicy oraz różnych odmian antylop, zebr, żyraf i guźców z myślą o ich sprzedaży innym podmiotom;

Prowadzenie naziemnych, fotograficznych wypraw safari; Udzielanie licencji na prowadzenie naziemnych, fotograficznych wypraw safari w

pojazdach kierowanych samodzielnie przez klientów; Prowadzenie wodnych wypraw safari (nurkowanie z rurką, nurkowanie z butlą i

obserwacja wielorybów) z wybrzeża przylegającego do terenów Sealand; a także Budowa plażowego kurortu i kasyna.

Wszystkie te działania mają się odbywać na terenach Sealand lub w ich pobliżu. Jednak zanim spółka „Open Safari” będzie mogła je zainicjować, musi najpierw zbudować w Sealand sieć dróg.

Budowa infrastruktury drogowej

Zgodnie z planami budowy dróg przewiduje się powstanie kilku dróg szutrowych i mostów, budowa ma zająć trzy lata i zakończyć się do 31 grudnia 20X7 roku. Po jej ukończeniu do posiadłości będzie można dojechać z drogi krajowej ciągnącej się wzdłuż zachodniej granicy posiadłości. Dzięki drogom i mostom będzie również można prowadzić na terenie posiadłości fotograficzne safari. Za budowę dwóch najważniejszych mostów na rzece będzie odpowiedzialna włoska firma budowlana w ramach dwuletniego kontaktu budowlanego na określoną cenę opiewającego na kwotę 1.000.000 EUR.

Płatności dla zewnętrznego wykonawcy z tytułu budowy mostów, zgodnie z kontaktem, są realizowane według następującego harmonogramu:

Rok 20X6: 500.000 EUR w dniu 1 czerwca, kiedy rozpoczęto budowę; 280.000 EUR w dniu 1 grudnia 20X6 roku za pierwszy most (tj. 250.000 EUR

płatności częściowej zgodnie z postępem prac plus 30.000 EUR premii za wcześniejsze zakończenie prac budowlanych); oraz

210.000 EUR w dniu 30 czerwca 20X8 roku za drugi most (tj. 250.000 EUR płatności częściowej zgodnie z postępem prac minus 40.000 EUR z tytułu kary za opóźnienie w realizacji kontraktu).

Spółka „Open Safari” sama zajmie się budową dróg szutrowych i mniejszych mostów (a później także ich utrzymaniem). W związku z tym, w dniu 10 stycznia 20X5 roku, spółka „Open Safari” uzyskuje od lokalnego dystrybutora ciężkiego sprzętu wyłączne prawo do korzystania z następujących maszyn budowlanych przez okres dziesięciu lat w ramach pojedynczej i nieodwołalnej umowy leasingu: równiarka, ciągnik z ładowaczem czołowym, kruszarka, walec, dwie ciężarówki wywrotki oraz 1.000 lasek dynamitu. Zgodnie z warunkami umowy leasingowej, „Open Safari” ma 30 grudnia każdego roku leasingu płacić dystrybutorowi 100.000 USD, poczynając od 30 grudnia 20X5 roku. Po zapłaceniu ostatniej raty leasingowej własność sprzętu automatycznie przechodzi na spółkę „Open Safari”.

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 12

Gdyby spółka „Open Safari” nabyła poszczególne maszyny budowlane za gotówkę w dniu 10 stycznia 20X5 roku, zapłaciłaby za nie zgodnie z cenami katalogowymi dystrybutora, tj.:

równiarka: 250.000 USD; ciągnik z ładowaczem czołowym: 200.000 USD; kruszarka: 150.000 USD; walec: 100.000 USD; ciężarówki wywrotki: 45.000 za sztukę; opakowanie 1.000 lasek dynamitu: 10.000 USD (uwaga: pojedyncze laski dynamitu

można kupić za 20 USD za sztukę. Zgodnie z przepisami prawa Afrykanii, dynamit nie wykorzystany w terminie dwóch lat od zakupu należy obowiązkowo zniszczyć).

Jednak gdyby spółka „Open Safari” nabyła wszystkie omawiane pozycje łącznie i za gotówkę, otrzymałaby od dystrybutora upust w stosunku do cen katalogowych w wysokości 100.000 USD z tytułu złożenia dużego zamówienia. Ten upust został uwzględniony w kwotach rat leasingowych ustalonych z dystrybutorem.

W styczniu 20X5 roku niezależny geodeta projektuje drogę zgodnie ze specyfikacją kierownictwa, koszt projektu wynosi 30.000 USD. Najpierw droga jest wykreślana przy pomocy znaczników umieszczanych w ziemi w 10-metrowych odstępach, następnie ciągnik oczyszcza busz wzdłuż trasy drogi, a potem równiarka usuwa pozostałości i resztki roślin, aby odsłonić i wyrównać grunt. Na wyrównany grunt kładziona jest warstwa pokruszonych skał, która jest następnie ubijana przez walec tak, aby uformować nawierzchnię drogi. Proces ten jest niezwykle czasochłonny i w 20X5 roku udaje się ukończyć jedynie 10 km drogi.

Większość (980 lasek) dynamitu zostaje wykorzystana w 20X5 roku, aby przebić się przez jedyne skały stojące na drodze całej planowanej trasy liczącej 200 km, których nie da się ominąć. Po wysadzeniu skał w powietrze odłamki skalne są zbierane przy pomocy ciągnika i za pomocą jednej z wywrotek transportowane do ustawionej w pobliżu kruszarki. Następnie kruszywo jest wywożone drugą wywrotką na świeżo wyrównaną, piaszczystą drogę, gdzie jest ubijane przy pomocy walca. Kierownictwo spodziewa się, że pozostałe 20 lasek dynamitu nie zostanie wykorzystane w terminie. W takim wypadku pojawi się prawdopodobnie koszt w wysokości 2.000 USD związany z koniecznością utylizacji niewykorzystanego dynamitu w 20X7 roku.

Początkowo planowano, że kruszarkę trzeba będzie wymienić dopiero po pokruszeniu ilości skał wystarczającej do położenia 100 km drogi. Jednak w dniu 30 listopada 20X5 roku, po pokruszeniu kamienia wystarczającego na pokrycie zaledwie 15 km drogi, kruszarka staje w płomieniach i musi być złomowana, koszt złomowania wynosi 200.000 AFZ (są to koszty wymaganego prawem recyklingu). Po konsultacjach z dostawcą zapada decyzja, że strata nie zostanie pokryta z tytułu gwarancji producenta, ponieważ sposób, w jaki spółka „Open Safari” wykorzystywała maszynę znacząco wykraczał poza warunki użytkowania objęte gwarancją. W dniu 1 grudnia 20X5 zakupiono większą i solidniejszą kruszarkę (odpowiednią Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 13

do celów, w jakich ma być wykorzystywana przez „Open Safari”), koszt zakupu wyniósł 210.000 USD, a transakcja została przeprowadzona w wykorzystaniem rocznego nieoprocentowanego kredytu. Cena katalogowa maszyny przy zakupie za gotówkę wynosi 200.000 USD. Kierownictwo spodziewa się, że nowa kruszarka wykona pracę wystarczającą na pokrycie około 200 km drogi, a następnie zostanie oddana na złom.

Przy założeniu prowadzenia bieżących prac serwisowych, okres ekonomicznej użyteczności równiarki jest najbardziej uzależniony od rodzaju oraz ilości robót wykonywanych przy pomocy maszyny. Przy pracach związanych z budową drogi na niezagospodarowanym terenie o charakterystyce typowej dla obszaru będącego przedmiotem zainteresowania spółki „Open Safari”, opony oraz tarczę trzeba będzie wymieniać odpowiednio co 5 i 10 kilometrów. Przy pracach utrzymaniowych na już zbudowanych odcinkach dróg opony oraz tarczę trzeba będzie wymieniać tylko co 100 i 200 kilometrów, odpowiednio. Okres ekonomicznej użyteczności pozostałego sprzętu nie jest uzależniony od tego, czy mówimy o robotach budowlanych, czy utrzymaniowych.

Walec to najbardziej wytrzymała z maszyn ciężkich. Przy założeniu, że będzie odpowiednio serwisowany, powinien bez problemu przetrzymać etap budowy dróg i służyć przez kolejne dwadzieścia lat, w przybliżeniu, do prac utrzymaniowych na drogach.

Ciągnik można wykorzystać do budowy około 400 kilometrów dróg, z zastrzeżeniem, że mniej więcej jedna czwarta całkowitego potencjału usługowego maszyny zostanie prawdopodobnie wykorzystana podczas przebijania się przez skały. W związku z tym kierownictwo spodziewa się, że ciągnik posłuży do budowy całej planowanej sieci drogowej oraz przez kolejne dziesięć lat będzie wykorzystywany do prac utrzymaniowych. Z uwagi na wysoką zawartość metali ciężkich, zużyte ciągniki są powszechnie sprzedawane na złom.

Budowa całej sieci drogowej zostaje ukończona w październiku 20X7 roku (kilka miesięcy przed terminem przewidzianym w harmonogramie prac).

Zdaniem kierownictwa, stopień wykorzystania sprzętu podczas prac utrzymaniowych na drogach po zakończeniu etapu budowy nie będzie się istotnie zmieniał w poszczególnych latach.

Budowa nadmorskiego kurortu

W 20X5 spółka „Open Safari” z powodzeniem ubiega się o to, aby część wybrzeża Sealand została w planach zagospodarowania przestrzennego oznaczona jako teren przeznaczony pod budownictwo mieszkaniowe (200 akrów) oraz pod budowę kurortu - kasyna (50 akrów).

W dniu 1 lutego 20X5 roku rząd Afrykanii udziela spółce „Open Safari” licencji na prowadzenie kasyna w Sealand przez okres 60 lat, zgodnie z rządowym programem wspierania rozwoju ekoturystyki. Licencja zostaje udzielona bezpłatnie i warunkowo: kasyno musi zostać zbudowane w terminie pięciu lat. W późniejszym okresie licencja jest Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 14

automatycznie unieważniana, jeżeli kasyno nie prowadzi działalności przez okres dłuższy niż dwa miesiące w każdym dowolnym roku objętym licencją.

W tym samym roku spółka „Open Safari” wybiera zewnętrznego wykonawcę, który w ciągu najbliższych trzech lat ma wybudować 200 luksusowych wakacyjnych domów przy plaży; każdy dom będzie posadowiony na jednoakrowej działce. Potencjalni nabywcy mogą kupić dom przy plaży albo przed rozpoczęciem budowy (opierając się na ograniczonej liczbie szkiców i specyfikacji opracowanych przez „Open Safari”), albo po zakończeniu budowy domu. Do dnia 31 grudnia 20X8 roku wszystkie 200 działek zostało sprzedanych, a budowa jedynie 10 domów przy plaży nie została jeszcze zakończona.

W 20X5 roku, przed przystąpieniem do budowy kasyna, spółka „Open Safari” podpisuje umowę z europejską firmą zajmującą się prowadzeniem kasyn-kurortów, na mocy której firma ta będzie prowadzić kasyno przez okres 20 lat. Zgodnie z warunkami umowy, „Open Safari” musi wybudować hotel-kasyno w Sealand według specyfikacji przedłożonej przez firmę-operatora. Wykonawca robót budowlanych zostanie wybrany przez operatora zgodnie z umową na określoną cenę, opiewająca na kwotę 200 milionów USD, która zostanie wynegocjowana przez operatora. Operator będzie aktywnie zarządzać projektem budowy hotelu-kasyna.

Operator prowadzący kasyno jest na mocy umowy zobowiązana zapłacić spółce „Open Safari”:

40 milionów EUR przy podpisaniu umowy w 20X5 roku; 100 milionów EUR na etapie budowy hotelu-kasyna (wtedy, gdy wymagane są

płatności na rzecz wykonawcy robót budowlanych); oraz 20 milionów EUR rocznie przez okres 20 lat od zakończenia budowy.

Oprócz wyżej wymienionych płatności, spółka „Open Safari” nie partycypuje w przychodach ani wydatkach z tytułu działalności kasyna w okresie 20 lat, w którym działalnością kasyna kieruje międzynarodowy operator. Bilkersenowie nie podjęli jeszcze decyzji, w jaki sposób „Open Safari” będzie korzystać z aktywów związanych z kasynem po wygaśnięciu umowy z obecnym operatorem. Być może zostanie podpisana umowa na prowadzenie kasyna z podmiotem zewnętrznym, a być może spółka „Open Safari” będzie zarządzać działalnością kasyna bezpośrednio.

Budowa hotelu-kasyna dobiega końca w grudniu 20X8 roku. Okres ekonomicznej użyteczności budynku hotelu-kasyna jest szacowany na 60 lat, bez wartości rezydualnej. Okres ekonomicznej użyteczności wszystkich sprzętów, wyposażenia i mebli w kasynie wynosi 20 lat lub mniej.

„Przeprowadzka” dzikich zwierząt do Sealand

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 15

W 20X5 roku, w związku z planowanymi fotograficznymi wyprawami safari na terenie Sealand oraz hodowlą zwierząt przeznaczonych na sprzedaż, spółka „Open Safari” płaci fachowcom 3.000.000 ZAR za wyłapanie na terenie Freelands niewielkiej liczby sztuk zebr, żyraf, guźców i różnych odmian antylop, a następnie przetransportowanie zwierząt i wypuszczenie ich na obszarze Sealand. Przeniesione zwierzęta dobrze adaptują się do nowego środowiska i pod nieobecność swoich naturalnych wrogów - drapieżników – systematycznie powiększają swoje stada w kolejnych latach następujących po „przeprowadzce”.

Działalność zootechniczna

W 20X6 roku spółka „Open Safari” przygotowuje boksy hodowlane umieszczone w mniejszych, solidnie zabezpieczonych zagrodach przeznaczonych dla likaonów i hien brązowych (koszt 270.000 AFZ). Ponadto, „Open Safari” zabezpiecza całe ogrodzenie biegnące wokół Sealand przed nosorożcami, wzmacniając je grubym stalowym kablem umieszczonym na wysokości jednej stopy nad poziomem gruntu (koszt 400.000 AFZ).

Pod koniec 20X6 roku spółka „Open Safari” nabywa podczas ogólnie szanowanej aukcji organizowanej w RPA zwierzęta wypisane w poniższej tabeli. W tabeli pokazano także ceny, jakie zapłacono za zwierzęta podczas aukcji w roku 20X7 i 20X8.

(Wszystkie wielkości w tabeli podano w przeliczeniu na jedno zwierzę)

Cena zapłacona przez „Open Safari” podczas aukcji w 20X6 roku, ZAR

Cena zapłacona przez innych podczas aukcji w 20X7 roku,ZAR

Cena zapłacona przez innych podczas aukcji w 20X8 roku, ZAR

4 likaony 1.500 1.600 1.1004 hieny brązowe 1.300 1.800 1.7005 białe nosorożce 150.000 180.000 200.0005 czarnych nosorożców 120.000 130.000 150.00010 bawołów afrykańskich wolnych od zarazków gruźlicy

100.000 160.000 140.000

Koszty żywności, zaopatrzenia, wynagrodzeń opiekunów zwierząt i usług weterynaryjnych ponoszone w związku z opieką nad zwierzętami wynoszą rocznie około 1.000.000 AFZ.

W poniższej tabeli udokumentowano sukcesy programu hodowlanego prowadzonego przez „Open Safari” w Sealand:

Likaony Hieny brązowe

Białe nosorożce

Czarne nosorożce

Bawoły

Kupione na aukcji 4 4 5 5 10Śmierć podczas przeprowadzki

(1)

31/12/20X6 3 4 5 5 10Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 16

Narodziny 5 1 3Ofiary kłusowników (1)31/12/20X7 8 4 6 4 13

Narodziny 3 2 2 1 531/12/20X8 11 6 8 5 18

Narodziny 2 2 1 8Śmierć (1)Uwolnione na obszarze Freelands

(6) (4)

Sprzedane na aukcji (5)31/12/20X9 5 8 6 6 20

Pojazdy safari wykonane na zamówienie

W dniu 30 czerwca 20X8 roku spółka „Open Safari” nabywa trzy pojazdy (koszt: 200.000 USD za sztukę) i wyposaża je w taki sposób, aby mogły być wykorzystywane do prowadzenia fotograficznych wypraw safari, tj. m. in. wzmacnia podwozie i zawieszenie w pojazdach, a następnie montuje w tylnej części pojazdu wykonane na zamówienie siedzenia ze specjalnym zadaszeniem z płótna, maluje pojazdy i umieszcza na nich logo „Open Country Safari Company”. Koszt tych modyfikacji to 15.000 USD na każdy pojazd. Według oczekiwań, każdy pojazd będzie wykorzystywany przez trzy lata albo do przejechania 200.000 kilometrów (w zależności od tego, co nastąpi wcześniej).

Dalsza działalność

Pod czujnym okiem pełnych entuzjazmu Bilkersenów spółka „Open Safari” prosperuje w latach 20X5 - 20X8. Klienci odwiedzający Freelands pochodzą przede wszystkim z krajów strefy euro, oprócz tego goście przybywają także z Kanady, Chin, Japonii, Wielkiej Brytanii i Stanów Zjednoczonych. Klienci z Afrykanii i RPA zjawiają się sporadycznie. Opłata za wakacje jest przekazywana z co najmniej sześciotygodniowym wyprzedzeniem przed rozpoczęciem pobytu, jest ona realizowana i odbierana wyłącznie w dolarach amerykańskich.

Wybrane zagadnienia z zakresu MSSF do omówienia podczas zajęćCzy nabycie Sealands stanowi połączenie jednostek gospodarczych czy oddzielne nabycie składnika aktywów (bądź zbioru aktywów)?

Proszę zidentyfikować aktywa nabyte przez „Open Safari” podczas transakcji zakupu Sealands.

Czy ryby, wieloryby, itp. żyjące w morzu w pobliżu stanowią aktywa spółki „Open Safari”?

Jakie najważniejsze osądy i szacunki wykonałaby spółka „Open Safari” przy księgowaniu rozbudowy infrastruktury drogowej w Sealands?

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 17

Jakie są główne zagadnienia związane z ujęciem księgowym budowy kasyna-kurortu (proszę zwrócić szczególną uwagę na osądy i szacunki)?

Jakie są główne zagadnienia związane z ujęciem księgowym budownictwa mieszkaniowego (proszę zwrócić szczególną uwagę na osądy i szacunki)?

Jakie są główne zagadnienia związane z ujęciem księgowym pochwycenia i uwolnienia dzikich zwierząt przeniesionych z obszarów Freelands do Sealands w 20X5 roku?

W jaki sposób spółka „Open Safari” zaksięgowałaby zabezpieczenie ogrodzenia Sealands przed nosorożcami?

Jakie są główne zagadnienia związane z początkowym zaksięgowaniem zwierząt zakupionych na akcji i przetransportowanych do Sealands (proszę zwrócić szczególną uwagę na osądy i szacunki)?

Jakie osądy i szacunki wykonałaby spółka „Open Safari” przy ujęciu księgowym wykonanych na zamówienie pojazdów safari?

Rok 20X9

Uwolnienie słoni na obszarze Freelands

W styczniu 20X9 roku po akcji uboju słoni prowadzonej w kraju sąsiadującym z Afrykanią, Bilkersenowie uratowali 20 osieroconych słoniątek i przetransportowali je na tereny Freelands; operacja ta kosztowała spółkę „Open Safari” 400.000 USD. Aby pomóc stadu dojść do siebie, młode słonie trzymano na początku w specjalnie zbudowanych zagrodach. Jednego z obsypanych nagrodami samców słoni z „Open Safari” wycofano z uczestnictwa w wyprawach dla turystów i wyznaczono mu rolę przewodnika młodego stada, tak aby zaprowadzić w nim porządek i dyscyplinę. W marcu 20X9 roku Bilkersenowie byli już pewni, że stado ma się dobrze i jest gotowe rozpocząć życie na wolności. W dniu 1 kwietnia 20X9 roku młode stado wraz ze swoim dojrzałym przywódcą zostało re-introdukowane do środowiska naturalnego na obszarze Freelands, odbyło się to podczas uroczystej ceremonii sponsorowanej przez Agencję Rozwoju Turystyki Afrykanii. Wydarzenie cieszyło się sporym zainteresowaniem międzynarodowych mediów informacyjnych i w rezultacie nakręcono odcinkowy film dokumentalny poświęcony działalności „Open Safari” na rzecz ochrony środowiska naturalnego – w 20X9 roku film był w wyświetlany w 40 krajach. Te wydarzenia bardzo znacznie przyczyniły się do wzrostu wartości marki „Open Safari”.

Wybrane zagadnienia z zakresu MSSF do omówienia podczas zajęćCzy zakup osieroconych słoni stanowi oddzielną transakcję nabycia czy połączenie jednostek gospodarczych?

Czy nabyte osierocone słonie spełniają definicję aktywów spółki „Open Safari”?

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 18

Który standard MSSF ma zastosowanie do księgowego ujęcia osieroconych słoni uratowanych przez spółkę „Open Safari”?

Czy po wypuszczeniu słoni na wolność we Freelands spółka „Open Safari” musi usunąć z bilansu uwolnione słonie (dojrzały samiec i uratowane sieroty)?

Jak „Open Safari” przedstawi wypuszczone na wolność słonie w swoim sprawozdaniu z sytuacji finansowej na dzień 31 grudnia 20X9 roku?

Czy fakt, iż rząd Afrykanii był sponsorem ceremonii uwolnienia zwierząt spełnia definicję dochodu „Open Safari”?

Czy wydatki na promocję spełniają definicję aktywów „Open Safari”?

Które standardy MSSF mają zastosowanie do księgowego ujęcia uroczystej ceremonii sponsorowanej przez Agencję Rozwoju Turystyki Afrykanii?

Jak spółka „Open Safari” zaprezentowałaby dochody i wydatki z tytułu uroczystej ceremonii sponsorowanej przez Agencję Rozwoju Turystyki Afrykanii?

Inauguracja safari w Sealand

W dniu 1 stycznia 20X9 roku spółka „Open Safari” dokonuje odbioru dwóch luksusowych jachtów motorowych, wykonanych na specjalne zamówienie, z myślą o organizowaniu wodnych wypraw safari (nurkowanie z rurką, nurkowanie z butlą i obserwacja wielorybów). Każdy z jachtów kosztował 3 miliony funtów szterlingów. Wodne safari od razu zdobywa dużą popularność wśród wielu klientów „Open Safari”, którzy decydują się przedłużyć wakacyjny pobyt rozpoczęty na terenach Freelands po to, aby wziąć udział w wodnym safari w Sealand, albo rezerwują osobny pobyt w Sealand.

W 20X9 roku fotograficzne wyprawy safari w Sealand zyskują coraz większą popularność wśród klientów kurortu-kasyna oraz gości przebywających na osiedlu 200 domków w Sealand.

Wybrane zagadnienia z zakresu MSSF do omówienia podczas zajęćJakie osądy i szacunki wykonałaby spółka „Open Safari” przy księgowaniu zakupu dwóch wykonanych na zamówienie jachtów?

Medyczna placówka badawcza

Bilkersenom leży na sercu tragiczny los zwierząt cierpiących na nieuleczalne choroby. Aby podjąć próbę powstrzymania pandemii chorób i uratować życie zarażonych zwierząt, spółka „Open Safari” podejmuje współpracę z wiodącym uniwersytetem z RPA w celu utworzenia i prowadzenia placówki badawczej. W swojej działalności placówka ma się koncentrować na

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 19

wynalezieniu leku na gruźlicę bydlęcą oraz na zespół nabytego niedoboru immunologicznego (znany także jako „kocie AIDS”).

Spółka „Open Safari” przekazuje na rzecz uniwersytetu darowiznę w wysokości 3.000.000 ZAR z przeznaczeniem na sfinansowanie budowy specjalnie zaprojektowanego laboratorium na terenie położonym na kampusie uniwersyteckim. Budowa dobiega końca w 20X9 roku. „Open Safari” zobowiązuje się ponadto przekazywać co roku kwotę 1.000.000 ZAR na finansowanie budżetu operacyjnego placówki badawczej, w której będą pracować najwybitniejsi naukowcy z uniwersytetu. Zgodnie z treścią umowy podpisanej z uniwersytetem, spółka „Open Safari” ma wyłączne prawo do opatentowania ewentualnych leków odkrytych lub opracowanych (albo jedno i drugie) w instytucie badawczym.

Wybrane zagadnienia z zakresu MSSF do omówienia podczas zajęćZ punktu widzenia spółki „Open Safari”, co stanowi istotę ekonomiczną wydatku na placówkę badawczą — darowizna na rzecz uniwersytetu czy wybudowanie i prowadzenie placówki badawczej?Czy placówka badawcza (budynek i wyposażenie) spełnia definicję składnika aktywów spółki ‘Open Safari”?Jakie najważniejsze osądy i szacunki wykonałaby spółka „Open Safari” przy księgowaniu rzeczowych aktywów trwałych placówki badawczej?Czy będące w toku badania prowadzone w placówce stanowią składnik aktywów spółki „Open Safari”?Czy zapisy standardu MSR 38 Wartości niematerialne stanowią, iż spółka „Open Safari” nie może wykazywać będących w toku prac badawczo-rozwojowych jako składnika aktywów (i jeżeli tak, to dlaczego)?

Zwierzęta hodowane w niewoli zostają wypuszczone na wolność

W lipcu 20X9 roku, po intensywnym programie adaptacyjnym, stado sześciu likaonów z programu hodowlanego prowadzonego w Sealand zostaje uwolniona na terenie Freelands.

Wybrane zagadnienia z zakresu MSSF do dyskusji podczas zajęćW jaki sposób spółka „Open Safari” powinna zaksięgować wypuszczenie stada sześciu likaonów na wolność we Freelands?

Inne działania związane z aukcjami

Pod koniec 20X9 roku, podczas powszechnie szanowanej aukcji dzikich zwierząt w RPA, spółka „Open Safari” z powodzeniem licytuje zakup pięciu białych i trzech czarnych nosorożców za kwotę 630.000 ZAR i 450.000 jedn. walut., odpowiednio.

Czarne nosorożce zostały kupione dla innego podmiotu (pan Z.). Zgodnie z treścią umowy podpisanej przed aukcją, pan Z. zapłacił „Open Safari” premię w wysokości 20.000 ZAR powyżej ceny aukcyjnej za każde zwierzę. Pan Z. zdecydował się nabyć zwierzęta w ten sposób, ponieważ uważał, iż wielu potencjalnych reflektantów, którzy z wielu powodów

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 20

chętnie by go przelicytowali, nie będzie chciało stawać podczas aukcji przeciwko „Open Safari”.

Pomimo tego, iż w momencie dokonywana zakupu podczas aukcji spółka „Open Safari” nie ma jeszcze kupca na białe nosorożce, nosorożce te zostały nabyte z myślą o znalezieniu na nie kupca w przeciągu kilku dni od samej aukcji. Natychmiast po zamknięciu aukcji „Open Safari” kontaktuje się z wieloma prywatnymi kolekcjonerami, poszukując nabywcy. W ciągu tygodnia od aukcji spółka sprzedaje trzy nosorożce prywatnemu kolekcjonerowi z USA za 400.000 ZAR, z pozostałe dwa nosorożce państwowemu zoo w kraju strefy euro za 260.000 ZAR.

Wybrane zagadnienia z zakresu MSSF do omówienia podczas zajęćJak spółka „Open Safari” powinna zaksięgować udaną licytację trzech czarnych nosorożców podczas aukcji?Jak spółka „Open Safari” powinna zaksięgować udaną licytację pięciu białych nosorożców podczas aukcji?

Lata 20Y0–20Y4

Turystyka kosmiczna

W dniu 31 grudnia 20Y0 roku spółka „Open Safari” nabywa statek kosmiczny w celu organizowania rekreacyjnych podróży w kosmosie. Koszt statku kosmicznego to 100 milionów EUR (bez kosztów inspekcji).

Urząd zajmujący się regulacją międzynarodowych lotów kosmicznych żąda, aby - jako warunek dopuszczenia statku do lotów – przed rozpoczęciem działalności komercyjnej pojazd przeszedł inspekcję (wykonywaną przez przedstawicieli urzędu). Kolejne inspekcje są wymagane co dwa lata, niezależnie od liczby lotów odbytych przez statek kosmiczny. W dniu 31 grudnia 20Y0 roku odbyła się pierwsza inspekcja, jej koszt dla spółki to 20 milionów jedn. walut.

Choć nie ma takiego obowiązku, „Open Safari” zamierza wymienić miękkie wyposażenie statku kosmicznego po 50 odbytych lotach. Koszt związany z miękkim wyposażeniem wynosi około 100.000 jedn. walut. Spółka „Open Safari” nie zamierza wymieniać żadnych innych elementów statku kosmicznego.

„Open Safari” zamierza korzystać ze statku przez cały okres użyteczności ekonomicznej pojazdu. Statek został zaprojektowany na 150 lotów w przestrzeń kosmiczną. Jednak przepisy lotnicze wymagają, aby statek został wycofany z użytku po wykonaniu 100 lotów w przestrzeń kosmiczną albo po upływie 5 lat od daty powstania, w zależności od tego, która z okoliczności zajdzie wcześniej.

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 21

Spółka „Open Safari” przewiduje, że pod koniec okresu ekonomicznej użyteczności statku mogłaby go sprzedać za około 10 milionów jedn. walut., niemniej jednak zamierza statek zniszczyć, aby nie dopuścić do tego, że konkurencja uzyska dostęp do unikalnej technologii zainstalowanej na statku. Według szacunków kierownictwa, koszt zniszczenia statku kosmicznego to około 1 miliona jedn. walut.

Zarząd spółki spodziewa się, że dochód w przeliczeniu na jedną podróż kosmiczną będzie każdego roku znacząco spadać, w miarę jak nowość rekreacyjnych podróży w przestrzeń kosmiczną będzie powszednieć. Premia płacona przez pierwszych pasażerów jest tak wysoka, że łączne przychody mają według prognoz co roku maleć o połowę.

Zarząd spółki prognozuje, że liczba podróży statkiem będzie się kształtować w następujący sposób: 5 podróży w 20Y1 roku, 15 w 20Y2, 20 w 20Y3, i wreszcie 60 w 20Y4; po czym z dniem 31 grudnia 20Y4 statek zostanie wycofany z użycia.

Wybrane zagadnienia z zakresu MSSF do omówienia podczas zajęćCzy wartość rezydualna statku kosmicznego jest równa zero?Czy jakiekolwiek elementy statku kosmicznego należy amortyzować oddzielnie?Jaka metoda (metody) amortyzacji „Open Safari” musi zastosować w odniesieniu do statku kosmicznego?Ile wynosi okres przydatności użytkowej statku kosmicznego?

Opinie wyrażone w tym artykule są poglądami autorów i nie zawsze są tożsame ze stanowiskiem Fundacji MSSF (IFRS Foundation) lub Rady Międzynarodowych Standardów Rachunkowości (IASB). Oficjalne stanowiska Fundacji MSSF i Rady Międzynarodowych Standardów Rachunkowości są wypracowywane w ramach rozbudowanego procesu analizy i refleksji. Strona 22