sim2008.files.wordpress.com · web viewquando a organização trabalha com diferentes tipos de...

TRANSCRIPT

Características e objectivos gerais da estrutura Distribuição da autoridade; Distribuição das actividades/responsabilidades entre sectores e cargos; Especificação de sistema de comunicação entre os elementos da organização; Permite que as pessoas realizem as actividades pretendidas pela organização

e exerçam a autoridade e a responsabilidade que lhes foi atribuída.

Elementos da estrutura organizacional Definição das actividades; Escolha dos critérios para a departamentalização; Centralização versus descentralização das áreas de apoio; Localização das assessorias; Amplitude de controlo e níveis hierárquicos; Nível de descentralização da autoridade; Sistemas de comunicação; Grau de formalização.

DEPARTAMENTALIZAÇÃOFuncional

Divisão das actividades por área do conhecimento (Finanças, Marketing,...); Permite a maior especialização das áreas técnicas; Utiliza mais eficazmente os recursos humanos e materiais da área.

Funcional/Geográfica Necessidade de tratar de forma diferenciada as diversas áreas da empresa; Permite conhecer melhor os problemas de cada área; É necessário que haja massa crítica de actividades em cada área.

Por processo Divisão das actividades conforme as fases do processo Leva a um alto nível de especialização em cada uma das áreas.

Por clientes Quando a organização trabalha com diferentes tipos de clientes que exigem

tratamento especializado (grandes, pequenas ou empresas particulares); Permite conhecer melhor as necessidades de cada cliente

Por produtos Quando a estrutura acontece de acordo com o produto ou linha de produtos

diversificados; Melhora os aspectos referentes à produção e comercialização dos produtos; Cada unidade funciona como uma empresa independente (unidade estratégica

de negócios).

Por período laboral Possível quando a organização funciona 24 horas por dia; As unidades são diferenciadas pelo turno de trabalho

Pela amplitude de controlo A departamentalização ocorre em função do limite de cada chefia para liderar; As unidades levam em conta o número máximo de pessoas que cada chefia

pode coordenar eficientemente.

AS ESTRUTURAS TRADICIONAIS E AS NOVAS ESTRUTURASEstruturas tradicionais

Alto nível de especialização; Focalização nos meios; Delineamento detalhado das funções (direitos/obrigações) Focalização no controle, autoridade e comunicação; Interacção vertical; Acentua a lealdade e obediência; Ênfase no conhecimento interno da empresa.

Novas estruturas Mudança constante das tarefas individuais; Sistemas de controlo tendencialmente negociados; Autoridade móvel em função da capacidade para executar a tarefa; Integração horizontal e vertical; Informação e conselho tendem a substituir as instruções e decisões; Voltadas para o ambiente externo.

Características das estruturas tradicionais Elevado nível de formalização; Relações apoiadas no conceito de unidade de comando; Tendência para uma especialização elevada; Comunicação vertical, tem o objectivo de melhorar a coordenação e reforçar a

autoridade da chefia; Formas tradicionais de departamentalização (reforça uma especialização

elevada). Impossibilidade de elaborar um conjunto de normas que cubra todas as

situações;Desvios Necessidade de dar respostas rápidas; Relações reais na organização decorrem em todos os sentidos; Aparecimento de organizações mais flexíveis e/ou informais.

Características das novas estruturasA característica mais transversal entre estas é um menor grau de formalização.Dão também lugar a formas avançadas de organização/departamentalização:

Centro de Lucros: unidades com elevado grau de autonomia mas o sistema financeiro e as decisões estratégicas permanecem centralizadas;

Projecto: as pessoas são agrupadas em função dum projecto ao qual estão afectas o que permite que desenvolvam competências variadas;

Matricial: utilização simultânea de dois ou mais tipos de departamentalização; Rede: tem uma elevada flexibilidade; é composta por grupos sem chefes ou

sectores definidos. O líder da equipa é definido pelas características da tarefa; Autonomização de actividades específicas: quando actividades ligadas à

inovação operam separadamente das actividades correntes da empresa. Multiplicidade de comando; Diversidade elevada, flexibilidade e, tendencialmente, baixa especialização; Comunicação horizontal e diagonal, facilita a comunicação e evita a

distorção das informações; Competências humanas e de relacionamento as empresas passam a

pretender mais do que técnicas;

ESTRUTURA FUNCIONAL VERSUS ESTRUTURA POR PROJECTOFuncionalMaior especialização;

Aumento da capacidade técnica;Foco no aperfeiçoamento técnico;Melhoria da qualidade técnica do trabalho;Maior satisfação da equipa técnica;Melhor utilização dos recursos materiais e administrativos;

Por projectoMaior diversificação do pessoal;Maior integração entre as áreas técnicas do projecto;Melhor resposta aos prazos;Melhor atendimento ao cliente;Centralização da autoridade e responsabilidade por projecto;Maior facilidade e eficiência na administração dos projectos integrados.

A ESTRUTURA INFORMALGestão centralizada que apresentava certas rotinas necessárias para economizar recursos e formalizar a organização:

Afectação de tarefas e papeis aos colaboradores, com expectativas e mecanismos de controlo de desempenho.

Criação de sistemas de informação, que registam e agregam variáveis operacionais principais, como o processamento de encomendas, ordens de trabalho, preenchimento e envio de encomendas, emissão de facturas, controlo de inventário, etc.

Estabelecimento da cadeia de comando, com a eventual adição de uma ou duas camadas de gestores.

ESTRUTURA FUNCIONAL E DEPARTAMENTALGestão centralizada, as operações principais estão divididas com as principais áreas funcionais das empresas, cada departamento é chefiado por um gestor intermédio (middle manager), subordinado ao director executivo (chief executive officer) (CEO), que tem a responsabilidade das decisões estratégicas e operacionais, o que leva a inferiores prestações e perca de controlo.

Vantagens: Permite controlo apertado, a informação flui na vertical, as linhas de

comunicação são curtas. Especialização de gestores e trabalhadores dentro de cada área funcional.

Desvantagens: Acompanhamento da crescente dimensão da empresa, com inúmeros e

cada vez mais complexas tarefas, torna a vida cada vez mais difícil ao CEO e respectivo staff.

Dificuldade na coordenação entre diferentes departamentos autónomos. Complexidade aumenta à medida que diversificam os produtos e mercados.

Isto poderia ser analisado em termos de aumento de custos de controlo ou de gestão e de avaliação, já que os departamentos tendiam a ser avaliados de acordo com critérios específicos de cada um deles, em vez de pela contribuição que cada um prestava para o desempenho global da empresaO director do departamento tenderá a aumentar os seus quadros e orçamento, mais para aumentar o seu estatuto, do que para garantir um adequado desempenho das funções do seu departamento.

ESTRUTURA DIVISIONAL OU MULTIDIVISIONAL

Compõe-se de uma série de divisões autónomas, encabeçadas pelos escritórios centrais (headquarters office) (quartel-general, sede), assistidos por staff especializado, que fornece informação sobre o ambiente interno e externo dos negócios e aconselhamento sobre as estratégias a adoptar. É mais um arranjo operacional do que funcional.Cada divisão possui o seu próprio staff especializado e organiza-se nomeadamente por área funcional.As principais forças que provocaram o aparecimento e popularização desta forma de organização foram:

Crescimento da dimensão das empresas, por integração vertical, por expansão horizontal, ou por fusões e aquisições;

Diversificação de produtos e mercados (empresa multiproduto e multiestabelecimento);

Complementaridade de suas actividades e duma certa inércia/movimento/ímpeto

É caracterizada por uma estrutura descentralizada com divisões semi-autónomas, organizada sobretudo por:

Produtos Áreas geográficas Tipo de cliente/consumidor.

Vantagens: Delegação de responsabilidades para níveis mais baixos da organização; Especialização nos conhecimentos relevantes a cada tipo de actividades

específicas; Informação melhorada e mais seleccionada; Redução dos custos; Incentivos mais adequados, melhor capacidade de avaliar o desempenho

de cada divisão como centro de lucros; Melhor coordenação, através de actividades de planeamento estratégico; Controlo mais eficaz.

Problemas:Critério para definição de divisões, do seu número e linha divisória;Coordenação entre divisões, que por serem independentes podem desenvolver actividades/produtos incompatíveis entre si;Definição de reporting relationships, que levam à formação de grupos de divisões;Afectação de actividades e responsabilidades a diferentes níveis e divisõesEstabelecimento de preços de transferência nas transacções entre filiais,

ESTRUTURA MATRICIALTende a surgir quando economias de escala, de gama ou de custos de agência tornam aconselhável que a empresa adopte uma organização de dimensão simultanêa (duas ou mais), em que cada filial/divisão/departamento depende de mais do que uma linha de orientação hierárquica (por ex. por tipo de produto, função, área.

Vantagens: Esta forma organizacional surge quando a empresa tem de processar

grandes quantidades de informação, de tarefas e assegurar relações entre as diferentes divisões.

Permite comunicação mais informal e directa, facilitando o debate e a multidisciplinaridade nas tarefas de gestão.

Poupança de recursos humanos.

Problemas: Coordenação difícil; Funções e responsabilidades podem padecer de indefinição; Cada gestor intermédio tem de responder perante vários chefes com o

mesmo nível de autoridade; Elevado potencial de conflito, em vez de decisões tomadas por um único

chefe, tomadas através do diálogo e negociação entre vários chefes acerca dos méritos de cada caso específico;

Demora na tomada de decisões.

ESTRUTURA EM REDE Grupos de trabalho estão inter-relacionados, mais pelas contingências

explícitas ou implícitas de certas tarefas comuns do que por linhas formais de autoridade, com relações cooperativas laterais, heterárquicas, i.e. onde muitos centros de diferentes tipos (funcionais, geográficos, ou de produto) são coordenados sobretudo através de meios normativos informais.

Exemplo: Benetton, via subcontratação (terceirização, outsourcing) de fornecedores e distribuidores.

Frequentemente as redes são vistas como formas organizativas alternativas, algures entre os mercados e as hierarquias. São as redes inter-organizações.

A ESCOLA DO DESENHOUm processo de concepção

A perspectiva originária vê a formação estratégica como algo que alcança a adaptação essencial entre forças e fraquezas internas e ameaças e oportunidades externas.

A gestão do topo formula estratégias claras, simples e únicas, num processo deliberado de pensamento conscientepara que todos possam implementar as estratégias.

Visão dominante do processo estratégico durante os anos 70, e, com influência implícita na generalidade do ensino e da prática.

Um processo formal A escola do planeamento cresceu em paralelo com a escola do desenho A escola do planeamento predominou a partir de meados dos anos 70,

perdeu força nos anos 80, mas continua a ser um ramo importante da literatura de hoje.

O livro de Ansoff reflecte que o processo não é apenas cerebral mas formal, passivo de decomposição em etapas distintas, delineadas por checklists e sustentadas por técnicas (nomeadamente objectivos, orçamentos, programas e planos operacionais).

Os especialistas em planeamento substituíram, os gestores séniores como elementos-chave do processo.

ESCOLA DO POSICIONAMENTO:

Um processo analítico A escola do posicionamento estratégico foi a visão dominante nos anos 80 Nesta perspectiva, a estratégia consiste essencialmente em posições

genéricas, seleccionadas através de análises formalizadas de conjunturas industriais. O planeador tornou-se analista

Esta literatura cresceu em todas as direcções, para incluir grupos estratégicos, cadeias de valor, teorias do jogo e outras ideias - mas sempre de acordo com este pendor analítico.

ESCOLA DO EMPREENDEDOR:

Um processo visionário A escola de empreendedorismo centrou o processo no executivo do topo;

todavia, mostrou-se distinta da escola do desenho e, por oposição à escola do planeamento, ancorou este processo nos mistérios da intuição.

O que fez deslocar as estratégias de desenhos, planos ou posições precisas, para vagas ou perspectivas alargadas, vistas, como uma espécie de metáforas. Concentrou o processo em contextos específicos escolhidos pelo líder embora defendesse que, qualquer organização precisava da visão de um líder criativo.

Nesta perspectiva, o líder mantém um controlo apertado sobre a implementação da visão que formulou, a distinção central das três escolas prescritivas começou a esbater-se.

A ESCOLA COGNITIVA:

Um processo mental Na frente académica, a origem das estratégias gerou um interesse

considerável. Nos anos 80, e até hoje, a pesquisa cresceu nos aspectos cognitivos da

criação da estratégia e na cognição como processamento da informação, mapeamento da estrutura do conhecimento e âmbito de conceitos.

Adoptou uma visão mais subjectiva, «interpretativa» ou «construtivista» do processo da estratégia: a cognição é usada para construir estratégias enquanto interpretações criativas.

A ESCOLA DA APRENDIZAGEM:

Um processo emergente De todas as escolas descritivas, só a escola da aprendizagem se

transformou numa verdadeira «onda» que desafiou as sempre dominantes escolas prescritivas.

Com raízes nos trabalhos de Lindblom, Quinn, Bower's e Burgelman e nas ideias de Mintzberg sobre estratégia emergente, e Weick sobre a construção de sentido retrospectiva - o modelo de formação da estratégia da aprendizagem diferiu dos das escolas mais antigas.

Nesta perspectiva, as estratégias são processos emergentes, os estrategos podem ser encontrados por toda a organização e a formulação e implementação entrecruzam-se.

ESCOLA DO PODER:

Um processo de negociação Uma corrente mais limitada, mas bastante diferente da literatura anterior,

centrou-se na formação de uma estratégia com raízes no poder. Nesta corrente parecem existir duas orientações distintas: a orientação do

micropoder e a do macropoder. A orientação do micropoder vê o desenvolvimento de estratégias no interior

da organização como essencialmente político - um processo que envolve negociação, persuasão e confronto entre actores que partilham o poder.

A orientação do macropoder considera a organização uma entidade que usa o seu poder sobre os outros e entre os seus parceiros em alianças e

outras relações de rede para negociar estratégias «colectivas» no seu próprio interesse.

A ESCOLA CULTURAL:

Um processo socialEsta corrente vê a formação da estratégia como um processo social enraizado na cultura. Centra-se na influência da cultura no desencorajamento de mudanças estratégicas significativas.A cultura tornou-se um problema central nas obras norte-americanas após a descoberta do impacto da gestão nipónica nos anos 80; mais tarde, e mais tarde nas implicações desta na formação da estratégia.Nesta linha, desenvolveram-se algumas pesquisas interessantes nos anos 70, tendo como tema central a obra inicial de Rhenman e Normann, e continuadas por pessoas com Hedberg, Jonsson e outros.

ESCOLA AMBIENTAL:

Um processo reactivoTalvez não se trate de uma escola de gestão estratégica no sentido estrito, a não ser que se entenda a estratégia como a forma como as organizações usam diferentes graus de liberdade para manobrarem nos seus ambientes.Lança a luz sobre as exigências do meio ambiente. Nesta categoria incluímos a denominada «teoria da contingência», que analisa as respostas esperadas de organizações confrontadas com certas condições ambientais.A «teoria institucional», ocupa-se das pressões institucionais enfrentadas pelas organizações, é uma versão híbrida das escolas do poder e cognitiva.

A ESCOLA DA CONFIGURAÇÃO:

Um processo de transformação Uma vertente mais académica e descritiva, vê a organização como

configuração - agrupamentos/clusters de características e comportamentos - integrando, também, ensinamentos de outras escolas. O planeamento, prevalece em organizações de condições de estabilidade relativa, enquanto o empreendedorismo se encontra em configurações mais dinâmicas da empresa.

As organizações podem ser descritas por «estados», a mudança deve ser definida como uma transformação - o salto de um estado para outro.

Desenvolveu-se uma literatura e uma prática da transformação - mais prescritiva e orientada para a prática. Estas literaturas e praticas diferentes complementam-se.

A escola do planeamento:

ANALISE INTERNA DA CADEIA DE VALOR

Importância para a estratégia da OrganizaçãoA análise interna da organização leva-nos, mais especificamente, a temas como:

A cultura e os valores empresariais; A avaliação dos recursos.

Em relação a este último tema - a avaliação de recursos, quanto à construção de valor, deve-se ter em conta a cadeia de valor de Michael Porter

O CONCEITO DE CADEIA DE VALOR DE PORTERSegundo Michael Porter, uma empresa pode ser desagregada nas suas actividades de relevância estratégica de forma a analisar-se comportamento dos custos e potenciais factores de diferenciação.Uma empresa obtém uma vantagem competitiva ao executar as actividades estrategicamente relevantes com o menor custo possível, ou, mais exactamente, com custos menores do que a concorrência.

A ANÁLISE DA CADEIA DE VALOR A cadeia de valor desagrega a empresa num conjunto de actividades

relevantes para compreender os custos e as fontes de diferenciação O diagnóstico incide, na capacidade de desagregação da empresa em

todas as suas actividades e na identificação das fontes para o valor ou a margem.

A margem é determinada pela diferença entre o valor criado e o custo necessário para a criação desse valor.

As actividades responsáveis pela criação de valor são as que se podem verificar como distintas em termos físicos e tecnológicos.

Essas actividades dão origem a um produto/serviço/ solução de mercado e permitirão, trocar esse output pelo valor em causa.

Verificam-se dois tipos de actividades na criação de valor, as primárias e as secundárias.

As primárias são as que participam directamente na execução física do produto ou na disponibilização do serviço, incluindo as componentes transaccionais e de serviço pós-venda.

As secundárias, ou de suporte, sustentam as primárias e apoiam-se entre si, proporcionando a compra de materiais, a tecnologia e os recursos humanos.

É um importante instrumento de análise interna da empresa. A identificação das actividades torna-se essencial e requer um

isolamento das que são tecnológica e estrategicamente distintas.

A contabilidade procura normalmente agrupar as actividades com tecnologias distintas, separando custos da mesma actividade por rubricas distintas.

No caso da cadeia de valor, a divisão, a distinção tecnológica e a separação estratégica leva a um resultado de cinco actividades primárias e quatro actividades secundárias:

As actividades primárias são a logística de entrada, as operações, a logística de saída, o marketing e vendas e o serviço;

As actividades secundárias são os aprovisionamentos, o desenvolvimento tecnológico, a gestão dos recursos humanos e as actividades correspondentes à infra-estrutura.

O objectivo é procurar determinar, entre as actividades da cadeia de valor, quais as que podem ser consideradas competências básicas que assegurem mínimos necessários para ir ao encontro das necessidades dos clientes; e quais as que podem ser consideradas únicas (core competences), para dar uma vantagem competitiva, sendo difíceis de obter ou imitar pelos concorrentes.

AS ALTERNATIVAS ESTRATÉGICAS DA EMPRESAA organização/empresa poderá optar por diversas alternativas estratégicas genéricas e específicas que, podem ser sistematizadas e apresentadas de várias maneiras.

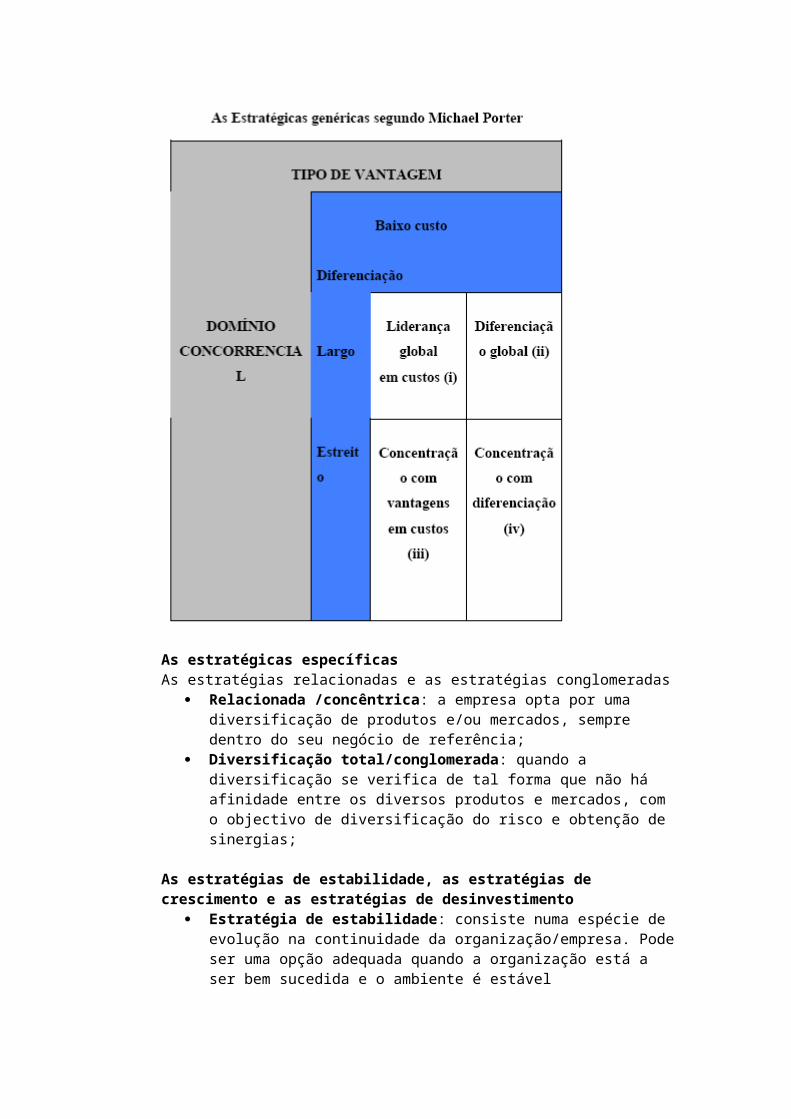

As estratégias genéricas de Michael PorterLiderança no custo total, diferenciação e enfoque/focalização/concentraçãoNum determinado negócio uma organização pode ter duas formas básicas de vantagem competitiva.

Custos baixos que permitem ter boas margens com preços competitivos. Esta vantagem pode verificar-se no design dos produtos, na produção dos mesmos, na sua distribuição ou no marketing;

Diferenciação, ou seja, a organização assegura determinado benefício no produto ou serviço, que o consumidor considera importante, e torna produto distinto em relação aos da concorrência;

Essas duas formas básicas de vantagem competitiva podem dar origem às seguintes estratégias genéricas:A estratégia de liderança global em custos consiste em obter, num determinado sector uma vantagem competitiva de custos face aos concorrentes, está associada aos efeitos de escala, à experiência da empresa, e à cultura organizacional que incide no controlo dos custos. Esta estratégia desenvolve-se com base num bom produto, com qualidades interessantes e que responda a necessidades básicas do consumidor.

A estratégia de liderança em custos para um domínio concorrencial estreito esta estratégia pressupõe a escolha de um segmento com necessidades baixas e distintas de outros, e opta-se por servir exclusivamente esse segmento em que se tornam especialistas;

As estratégias de diferenciação procuram identificar um conjunto de necessidades do consumidor e responder-lhes de uma forma única. Assim, o

consumidor estará disposto a pagar um preço superior ao eventual acréscimo de custos que tem de suportar para conseguir tais diferenças. As variantes de diferenciação podem ser de domínio concorrencial largo ou estreito.Qualquer ponto forte ou fraco de uma organização pode ser visto em funçãodas implicações que trazem em custos ou diferenciação. A organização deve escolher a via que quer prosseguir.

As estratégias genéricas de Michael Porter e a cadeia de valorA vantagem pode obter-se através de custos baixos ou de diferenciação e resulta de um somatório de actividades desenvolvidas pela empresa, de concepção, de comercialização, distribuição e assistência dos seus produtos..É necessário, desagregar a cadeia de valor da empresa nas suas actividades mais importantes, como forma de avaliar as componentes de custos e os factores de diferenciação. Mais genericamente, será necessário não só avaliar a cadeia de valor da empresa mas também a dos fornecedores, canais de distribuição e clientes, um sistema global de valor.

A formação do valor, é feita através de actividades principais (produção, vendas, entrega e assistência pós-venda), através de actividades de apoio, (desenvolvimento tecnológico, a gestão dos recursos, aprovisionamento, gestão global, finanças e gestão da qualidade).Estas diferenças traduzem-se em vantagens ou desvantagens competitivas. O seu conhecimento é fundamental para determinar uma boa escolha estratégica.Síntese das ideias de Michael Porter sobre as estratégias genéricas

A estratégia de uma empresa deve ter em conta as características do sector de actividade, pelo que a sua definição deve pressupor uma análise cuidada do negócio;

Não se deve simplesmente adoptar uma estratégia de imitação; para obter bons resultados deve-se escolher uma estratégia diferente da dos concorrentes, que assente nas vantagens competitivas da empresa;

Qualquer que seja a opção escolhida deve-se pô-la em prática de uma forma empenhada e contínua, não cedendo facilmente a tentações que podem sugerir inflexões;

A estratégia adoptada deve ser divulgada com transparência aos consumidores e trabalhadores da empresa;

Há que verificar continuamente se há alterações nas preferências dos consumidores, na actuação dos concorrentes ou novas tendências tecnológicas. Daí a vantagem de existir um processo de planeamento formal.

As estratégicas específicas As estratégias relacionadas e as estratégias conglomeradas

Relacionada /concêntrica: a empresa opta por uma diversificação de produtos e/ou mercados, sempre dentro do seu negócio de referência;

Diversificação total/conglomerada: quando a diversificação se verifica de tal forma que não há afinidade entre os diversos produtos e mercados, com o objectivo de diversificação do risco e obtenção de sinergias;

As estratégias de estabilidade, as estratégias de crescimento e as estratégias de desinvestimento

Estratégia de estabilidade: consiste numa espécie de evolução na continuidade da organização/empresa. Pode ser uma opção adequada quando a organização está a ser bem sucedida e o ambiente é estável

Pode ser adoptada por limitação de recursos ou constrangimentos ambientais.

Estratégia de crescimento: ocorre quando a organização diversifica a sua actividade para novos produtos ou novos mercados, procura crescer nos seus negócios actuais, por processo de integração vertical, ou por aumento de quota de mercado. Opção adequada quando o ambiente é muito instável;

Pode também ser recomendada quando o aumento da dimensão puder trazer uma redução de custos e uma melhoria da produtividade, devido aos efeitos de escala e experiência no negócio.

Estratégia de desinvestimento: consiste em reduzir linhas de produtos, o número de mercados em que se actua, racionalizando ou eliminando as actividades que geram cash-flows negativos. Aconselhada quando os resultados são negativos na sequência de adopção de outra estratégia; quando o ambiente é desfavorável desaconselhando um processo de expansão; ou quando a organização espera obter melhor resultados noutros negócios.

As estratégias combinadasQuando se adoptam diferentes estratégias para os diferentes negócios ou se utilizam, diferentes estratégias. Pode ser aconselhada a combinação de estratégias para diferentes áreas de negócio, diferentes abordagens, angariação de recursos ou quando os diferentes produtos se encontrem em diferentes fases do ciclo de vida.Num contexto de mudança como o que vivemos actualmente é normal a adopção sequencial, planeada, de diversos tipos de estratégias.

As estratégias internas e estratégias externasUma estratégia é interna quando envolve apenas a própria organização. Assim, podem ser implementadas estratégias internas de crescimento ou de desinvestimento. Uma estratégia interna de crescimento pode assumir as seguintes quatro formas:

Crescer mantendo os mesmos produtos nos mesmos mercados; Crescer, pela introdução de novos produtos nos mercados actuais; Crescer, através da colocação dos produtos em novos mercados; Crescer, pela via da introdução de novos produtos em novos mercados.

Uma estratégia interna de desinvestimento ocorre, normalmente, associada a uma situação de recessão na economia, ou no sector, e visa obter ganhos quanto à eficiência. Pode traduzir-se na procura da redução dos custos, nomeadamente de pessoal; ou pelo recurso ao leasing em vez de se adquirirem equipamentos; controlando mais apertadamente stocks e racionalizando investimentos; ou ainda pela venda de activos, como terrenos, edifícios, ou equipamento subutilizado ou obsoleto.Uma estratégia é externa quando a empresa procura crescer adquirindo outras empresas ou suas partes. Pode ser motivada pela estabilização da empresa através de um processo de diversificação do risco; pela eliminação de uma parte da concorrência; pela procura de recursos úteis; procura de sinergias e/ou benefícios fiscais.

Estratégias horizontais ou estratégias verticaisEstratégia horizontal: quando a empresa diversifica para novos produtos ou mercados que completam a definição do negócio;Estratégia vertical: quando a empresa cria ou adquire e integra no seu negócio novas fases do processo produtivo. A integração vertical poderá ser para trás (uma empresa que passa, também, a ser produtora) ou para a frente (uma empresa industrial que abre pontos de venda para escoamento directo da sua produção); pode ainda ser interna ou externa.

O MODELO DAS CINCO FORÇAS DE MERCADO DE MICHAEL PORTER

Competição entre os actuais concorrentesTem consequências ao nível dos preços, do ritmo de inovação dos produtos e na capacidade instalada. Em última instância se a rivalidade é muito elevada a rentabilidade do sector tende a ser prejudicada. Se é baixa, os preços e as margens de lucro podem ser mais elevadas.Principais aspectos:

Taxa de crescimento do sector; Número dos concorrentes e repartição das quotas de mercado; Nível dos custos fixos; Grau de diferenciação dos produtos; Diversidade dos concorrentes; Barreiras à saída; Identidade da marca.

Poder negocial dos clientesSe for elevado, conduz a preços mais baixos e/ou prestação de serviços adicionais gratuitos e diminuição de rentabilidade.Principais aspectos:

A sua dimensão como clientes; A sua informação e conhecimento; A sua capacidade de integração a montante; A existência de produtos de substituição,

A sua sensibilidade ao preço, função da diferenciação do produto, do seu peso nas compras totais, da sua identidade de marca.

Poder negocial dos fornecedoresPode originar preços que condicionem significativamente a rentabilidade, caso seja elevado.Principais aspectos:

A existência de produtos de substituição; O número de fornecedores do mercado; Os custos da mudança de fornecedor; As ameaças de integração a montante, ou a jusante.

Ameaça de novos concorrentesConforme esta seja ou não forte e consoante a reacção previsível das empresas já instaladas, será ou não, afectada a rentabilidade do sector.Principais aspectos:

Os obstáculos à entrada Previsíveis retaliações à entrada; Atractividade presente ou esperada.

Ameaça de produtos substitutosQual é o risco para o sector e limita a política de preços.Principais aspectos:O desempenho relativo dos produtos substitutos;Os custos de mudança;A propensão do comprador para a substituição;O poder financeiro dos sectores donde provenham os produtos substitutos.

• A melhor situação para as empresas já instaladas num determinado sector é a de barreiras à entrada altas e barreiras à saída baixas (M)• A pior situação é a de barreiras à entrada baixas e barreiras à saída altas

Exemplos de barreiras à entrada• Capital social elevado

• Licenças para actuar no sector de actividade • Economias de escala • Experiência no sector

Exemplos de barreiras à saída• Activos muito especializados para uma determinada actividade • Custos fixos de saída • Inter-relações estratégicas • Barreiras emocionais • Restrições de ordem governamental

Poder Negocial dos clientesPequeno/médio quer no caso do mercado de empresas, quer no caso do mercado de particulares (eventualmente grande em casos de seguros de grupo de empresas com alguma dimensão).

Poder negocial dos fornecedoresPequeno dado não existir um serviço pós-venda com as características da área não vida, dado o tipo de produtos não o exigir.

RESUMOBalanced Scorecard é um dos melhores métodos de gestão que apareceu nos últimos anos, por Robert Kaplan e David NortonCriada para resolver problemas de avaliação de desempenho, Ter um produto revolucionário, com um óptimo preço e com uma qualidade acima da concorrência, pode fazer a diferença.Há necessidade de entender como funciona o complexo empresarial, o processo da organização, e dotá-la de instrumentos que indiquem a cada momento como está a empresa.

B A L A N C E D S C O R E C A R D

Há necessidade de compreender a cultura da empresa e pensar de forma corporativa e estratégica.Sistema de Gerenciamento Estratégico Balanced Scorecard

Programas de Certificação da Qualidade ISSO 9001 Baldrige – Melhores práticas EFQM CMM Programa de Melhoria da Qualidade Six Sigma TQL TQM – Filosofia de Deming BPR BPI

Programa de Gerenciamento Financeiro ABC ABB ABM

Balanced Scorecard diferencia-se de todos os outros modelos de gestão porque ele pode agregar todos os modelos de controlo financeiro e não financeiro que existem, desde que propiciem ao administrador uma forma de indicador de desempenho. Balanced Scorecard é uma ferramenta útil para dirigir empresas de forma proactiva no curto e no longo prazo. Sua eficácia está na boa compreensão dos seus fundamentos, na aplicação completa que implique na direcção da empresa.Tem capacidade de possibilitar aos gerentes o poder de medir tudo. O Balanced Scorecard abriga no seu conceito a dimensão de avaliação de eventos não financeiros, fazendo com que tudo na organização passe a ser medido.

Medir a estratégia permite que se confirme ou ponha de lado as acções de causa e efeitos assumidos quando você estabeleceu a estratégia. É uma informação vital. Ao medir obtém-se a informação necessária para confirmar uma boa estratégia.

Em 1992 foi apresentado ao mundo como um conceito revolucionário que mudou a forma de gestão nas empresas, com um conjunto de indicadores que proporcionam uma visão estratégica dos negócios, uma ferramenta de gestão que traduz a estratégia da empresa num conjunto coerente de indicadores, sejam eles financeiros ou não-financeiros.Balanced Scorecard oferece um método estruturado para seleccionar os indicadores que implica a gestão da empresa.

B A L A N C E D S C O R E C A R DBalanced Scorecard visa atender uma das grandes preocupações dos gerentes em acompanhar e assegurar que os objectivos da estratégia da empresa serão executados e alcançados.

Balanced Scorecard é uma ferramenta de apoio para acompanhar e monitorar as evoluções das decisões da empresa, centradas em indicadores chaves. Cada pessoa na organização deve entender cada aspecto ligado a estratégia, para que o sucessoseja pleno.

O Balanced Scorecard está dividido em quatro aspectos:Finanças, Processos Internos, Clientes, Aprendizado & Crescimento. Em todas as dimensões devem ter seus objectivos, indicadores, metas e iniciativas muito bem definidas e explicitas.Quatro perspectivas de Estrutura básica a partir da Visão Estratégica:Relação de causa e efeito:Finanças: Permitir um crescimento de receita sustentável e uma gestão estratégica de custos.Processos Internos: Buscar a excelência de desempenhos dos processos chaves.Clientes: Nossa participação de mercado e relacionamento com clientes serão incrementados.Aprendizado e Crescimento: Teremos recursos, clima e motivação.

Objectivos:Financeira: Os objectivos financeiros representam metas de longo prazo, gerar retornos acima do capital investido na unidade de negócio. O BSC permite tornar os objectivos financeiros explícitos, além de permitir ajustes entre unidades de diferentes negócios e de diferentes fases de seus ciclos de vida e crescimento.Clientes: Dá ao executivo uma ideia clara de seus segmentos alvos de clientes e negócios, dispondo um conjunto de medidas essenciais: participação, retenção, captação, satisfação e lucratividade. Representam metas para as operações, logística, marketing e desenvolvimentos de produtos e serviços da empresa.Processos Internos: Os executivos identificam os processos críticos em que devem buscar a excelência, a fim de atender aos objectivos dos accionistas e de segmentos específicos de clientes.Aprendizado e Crescimento: Desenvolve objectivos e medidas para orientar o aprendizado e o crescimento organizacional. Os objectivos estabelecidos nas perspectivas financeira, do cliente e dos processos internos revelam onde a empresa deve destacar para obter um bom desempenho.

O BSC é a integração das medidas de resultados com vectores de desempenho através de várias relações de causa e efeito.Deve fazer parte de um plano corporativo com divulgação ampla de pessoas envolvidas de níveis corporativos e conselheiros.

A capacidade de aprendizagem organizacional fica muita clara, pois cada pessoa da organização passa a compreender o significado de cada indicador nos diversos sectores da organização, além de estarem ciente da responsabilidade atribuída.

O BSC deve ser assumido como um instrumento para mensuração de desempenho que indiquem a realidade da empresa, mostrando onde devemos competir, que clientes devemos conquistar, o que precisamos fazer para gerar valor aos clientes e accionistas e acima de tudo como podemos identificar e interagir para o crescimento e o aprendizado das pessoas que compõem a organização.

Devemos compreender e utilizar estas ferramentas em conjunto com outras e de maneira integrada para maximizar os lucros e criar valor, dando o retorno para toda a organização.

Barreiras para implementação:A barreira da Visão: Tradução por indicadoresA barreira das Pessoas: Comunicação, união e alinhamento.A barreira dos Recursos: Planeamento e distribuição dos recursos para a estratégia.A barreira da administração: Dar retorno sempre sobre a estratégia e manter constante aprendizagem.

SEIS PASSOS PARA CRIAR O BALANCED SCORECARD1. CRIAR A DECLARAÇÃO DE VISÃO;2. CRIAR E LIGAR OS OBJETIVOS;3. DESCREVER OS OBJETIVOS ESTRATÉGICOS4. IDENTIFICAR OS INDICADORES RELEVANTES5. CRIAR E IMPLEMENTAR PLANO ESTRATÉGICO6. REVEJA REGULARMENTE O PLANO

Tableau de Bord (TDB) e Balanced Scorecard (BSC)O Tableau de Bord e o Balanced Scorecard nasceram em circunstâncias, épocas e locais distintos.TDB consistiu mais num conjunto de medidas físicas de desempenho, do foro da linguagem das engenharias, não propriamente da contabilidade.Com maiores avanços a partir dos anos 50, nomeadamente com a difusão dos métodos de gestão americanos, dos centros de responsabilidade nas empresas, o Tableau de Bord evoluiu, passando a incluir dados orçamentais e a desagregar-se por centros de custo/responsabilidade.Apesar da utilidade evidente do Tableau de Bord para as empresas/organizações, esta ferramenta revelava várias insuficiências, como refere Bugalho (2004):- Apresentava dados eminentemente financeiros.- A predominância de critérios financeiros não garantia o alinhamento dos interesses daDirecção e dos gestores dos diversos centros de responsabilidade.- Não estabelecia relações de causa e efeito, apenas apurava o resultado final.- Não mostrava qual o impacto das decisões dos gestores sobre as variáveis não financeiras, como a qualidade, a satisfação dos clientes e a inovação.- Não fazia a ligação entre a estratégia e as decisões e acções ao nível operacional.- Analisava dados históricos, do passado, mas não considerava de forma sistemática variáveis com impacto nos resultados futuros.Só nos anos 90 surgem preocupações de coerência entre os objectivos estratégicos e as acções a tomar no âmbito desta ferramenta de gestão.

À medida que se foi comprovando a crescente importância de outros factores na boa gestão das organizações (designadamente os factores intangíveis e não financeiros), o TDB foi sendo aperfeiçoado, passando a considerar novos aspectosTableau de Bord deve ter as seguintes características:- Ser personalizado por gestor ou centro de responsabilidade, em função das necessidades e objectivos específicos de cada um.

- Conter indicadores financeiros e não financeiros que permitam avaliar melhor, em conjunto, o impacto das decisões operacionais.- Ser sintético, conter o que é relevante para a tomada de decisões, mas com possibilidade de desagregação da informação.- Conter informação diversificada, por exemplo, dados reais e previsionais (por estimativas), dados físicos, financeiros, indicadores de objectivos e de meios, entre outros.- Ser convergente, i.e., os objectivos dos centros de responsabilidade mais elementares devem traduzir os meios de acção dos centros de responsabilidade hierarquicamente superiores.- Estar disponível rapidamente, em tempo útil, de forma frequente e regular, pelo menos com periodicidade mensal.Tableau de Bord é, essencialmente, um instrumento de informação rápida, de comparação da realidade com as previsões, permitindo o apuramento de desvios, a elaboração de diagnósticos e a tomada de decisões a curto prazo.Apesar das recomendações mencionadas, quanto ao modo de utilização desta ferramenta, os gestores nem sempre retiraram o melhor partido das potencialidades do TDB, utilizando-o muitas vezes de forma inadequada no exercício do controlo de gestão.A pouca adesão e divulgação do Tableau de Bord entre os gestores e académicos americanos, acabaram por constituir uma oportunidade para o desenvolvimento do Balanced Scorecard, como alternativa para a resolução das insuficiências verificadas na avaliação do desempenho empresarial com base noutras metodologias.