مروری بر فصل :

DESCRIPTION

مروری بر فصل :. هدف از ارائه اطلاعات مربوط به جریان های نقدی ارائه صورت جریان وجه نقد و پیش بینی آن محاسبه سود و مقایسه تعاریف آن. - PowerPoint PPT PresentationTRANSCRIPT

وجه نقد، سرمايه، سودCASH CAPITAL INCOME

فصل نهم

تئوری

حسابدار1ی

کتاب

هندریکسون

ارائه دهندگان :ناهید مومن زاده

زهره مرادی

زير نظر استاد محترمخانم دكتر نصيرزاده

مروری بر فصل :

هدف از ارائه اطالعات مربوط به جریان های نقدی 1.

ارائه صورت جریان وجه نقد و پیش بینی آن 2.

محاسبه سود و مقایسه تعاریف آن 3.

محس/وب حس/ابداري اساس/ي مفه/وم دو س/ود، و س/رمايه مي ش/وند ك/ه ه/ر دو در نه/ايت ب/ه جری/ان وج/وه نق/د، زيربن/اي آن و ورود جريانه/اي نه/ايي، تحلي/ل در بن/ابراين، دارن/د. بس/تگي خ/روج وج/ه نق/د از واح/د انتف/اعي، اص/ولي ترين روي/دادهايي اس/ت E ب/ر آن مبت/ني مي باش/د و قاع/دتا ان/دازه گيريهاي حس/ابداري ك/ه تص/ميم گيري آن مبن/اي ب/ر اعتباردهن/دگان و س/رمايه گذاران

مي كنند.

:سرمايه و سود از ديدگاه حسابداران

دف/تري حق/وق ارزش م/ترادف را حس/ابداران معم/وال س/رمايه ص/احبان س/هام ع/ادي درنظ/ر ميگيرن/د و س/ود را م/ترادف س/ود

خالص تعلق گرفته به سهامداران عادي تلقي مي كنند.

:سرمايه و سود از ديدگاه اقتصادي دراختي/ار ك/ه ه/ايي پ/ول هم/ه ارزش از اس/ت عب/ارت سرمايه

واح/د انتف/اعي ق/رار گرفت/ه اس/ت بن/ابراين س/رمايه ش/امل تم/امي دي/ون، س/هام ممت/از و س/هام ع/ادي و س/اير اوراق به/ادار منتش/ر

شده توسط واحد انتفاعي مي باشد.

سود را مي ت/وان مبلغي تعري/ف ك/رد ك/ه توس/ط س/هامداران وتعري/ف، اين ب/ر مبت/ني مي ش/ود. س/ود تحص/يل اعتباردهن/دگان خ/الص س/ود از ت/ا مي ش/ود نامي/ده انتف/اعي واح/د س/ود E غالب/امتعل/ق ب/ه س/هامداران ع/ادي، متم/ايز گ/ردد. ب/ه بي/ان ديگ/ر، س/ود واح/د انتف/اعي س/ودي اس/ت ك/ه هزينه ه/اي به/ره و ت/امين م/الي از

آن كسر نشده است.

.

: اهميت وجه نقد در ارتباط با سرمايه و سودوج/ه نق/د در ارتب/اط ب/ا س/رمايه و س/ود ب/ه اين دلي/ل ح/ايز اهميت اس/ت ك/ه مع/رف ق/درت خري/دي اس/ت ك/ه مي ت/وان در اقتص/اد ب/ازار ب/ه اش/خاص ي/ا موسس/ات ديگ/ر انتق/ال داد ت/ا ب/ه مص/رف تهي/ه كااله/ا و خ/دمات م/ورد ني/از خ/ود برس/انند. بن/ابراين، بس/ياري نق/د در گذش/ته، ب/ر جری/ان وج/وه ان/دازه گيريهاي حس/ابداري از

حال و انتظارات آينده مبتني مي باشد.

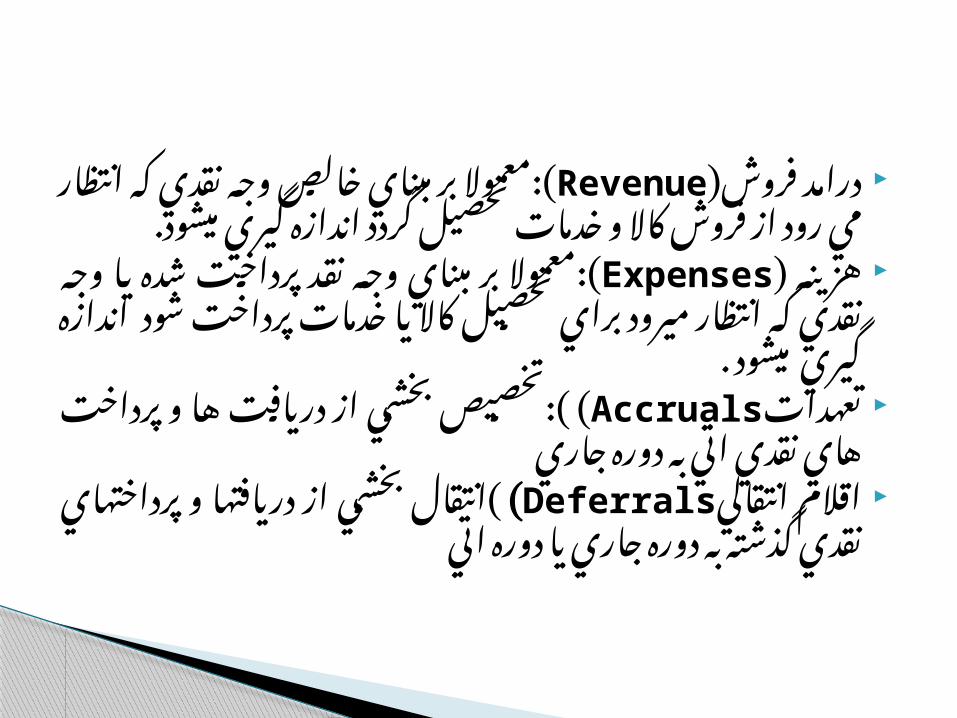

ف/روش خ/الص Revenue)درام/د مبن/اي ب/ر (:معم/وال وج/ه نق/دي ك/ه انتظ/ار مي رود از ف/روش ك/اال و خ/دمات

تحصيل گردد اندازه گيري ميشود.( هزين/هExpenses معم/وال ب/ر مبن/اي وج/ه نق/د پ/رداخت:)

ش/ده ي/ا وج/ه نق/دي ك/ه انتظ/ار م/يرود ب/راي تحص/يل ك/اال ي/ا خدمات پرداخت شود اندازه گيري ميشود .

تعه/داتAccruals تخص/يص بخش/ي از دري/افت ه/ا و:) )پرداخت هاي نقدي اتي به دوره جاري

اقالم انتق/اليDeferrals) انتق/ال بخش/ي از دريافته/ا و)پرداختهاي نقدي گذشته به دوره جاري يا دوره اتي

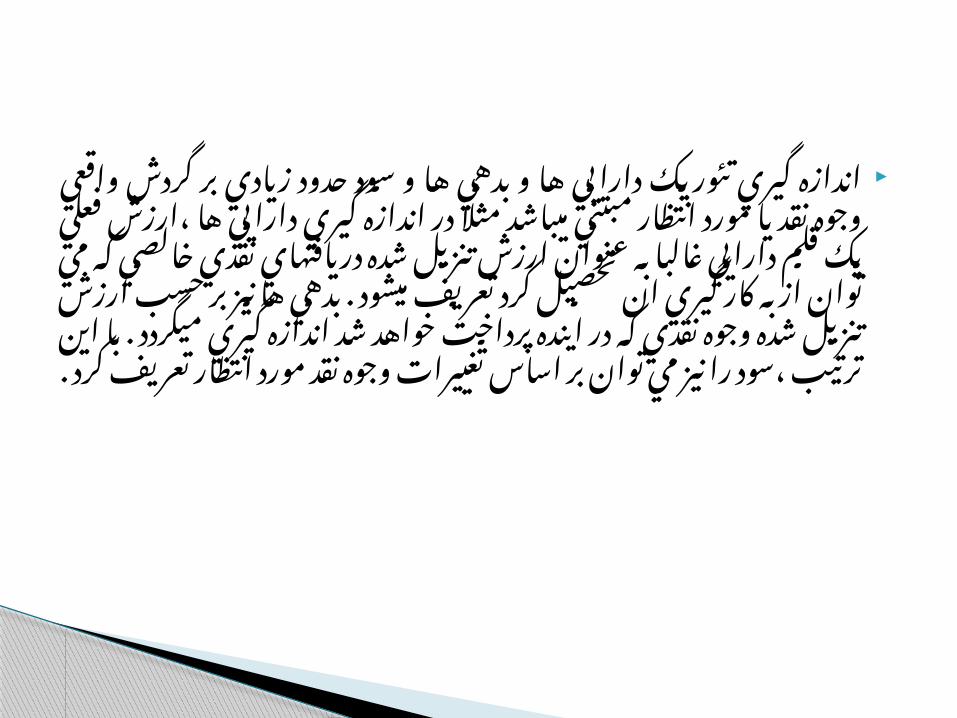

ان/دازه گ/يري تئوري/ك دارايي ه/ا و ب/دهي ه/ا و س/ود ح/دود زي/اديب/ر گ/ردش واقعي وج/وه نق/د ي/ا م/ورد انتظ/ار مبت/ني ميباش/د مثال در ان/دازه گ/يري دارايي ه/ا ،ارزش فعلي ي/ك قلم دارايي غالب/ا ب/ه عن/وان ارزش تنزي/ل ش/ده دريافته/اي نق/دي خالص/ي ك/ه مي ت/وان از ب/ه ك/ار گ/يري ان تحص/يل ك/رد تعري/ف ميش/ود . ب/دهي ه/ا ن/يز ب/ر پ/رداخت اين/ده در ك/ه نق/دي وج/وه تنزي/ل ش/ده ارزش حس/ب خواه/د ش/د ان/دازه گ/يري ميگ/ردد . ب/ا اين ت/رتيب ،س/ود را ن/يز مي

توان بر اساس تغييرات وجوه نقد مورد انتظار تعريف كرد .

گزارش نمودن جریان های نقدی به عنوان عاملی برای پرهیز از 1.یکسونگری و تعصب در تهیه گزارش های مالی

صورت جریان های نقدی به عنوان مکملی برای صورت سود و 2.زیان وترازنامه

دیدگاه اوجین فوگم در خصوص رد کردن تئوری های مبتنی بر ارزش های جاری:

محاسبه سود و زیان صوری از طریق اعمال معیار های عینی برای تعیین فروش و ارزش خالص دارایی های شرکت )به قیمت

بازار (زمانی که با وجوه تحقق یافته هیچ رابطه ای ندارد ،باعث خواهد شد که مدیریت با سود هایی روبه رو شود ،ولی شاید هیچ

گاه دارای وجوه نقد برای پرداخت سود یا سرمایه گذاری مجدد . نباشد

اهمیت گزارش جریان های نقدی

هدف اصلی حسابداری از دیدگاهFASB:هدف اولي/ه حس/ابداري اين اس/ت ك/ه ب/ه س/هامداران و س/اير اس/تفاده كنن/دگان امك/ان ده/د ك/ه انتظ/ارات خ/ود را گ/ردش باي/د وج/وه نق/د آتي ش/كل دهن/د. يع/ني گزارش/گري م/الي اطالع/اتي را ارائ/ه كن/د ك/ه ب/ه س/رمايه گذاران فعلي و آتي و و زمانبن/دي مب/الغ ت/ا كن/د كم/ك دهن/دگان اعتب/ار همچ/نين ابه/ام مرب/وط ب/ه دريافته/اي نق/دي مرب/وط ب/ه س/ود س/هام ي/ا ي/ا س/ر رس/يد ب/از خري/د به/ره و وج/وه حاص/ل از ف/روش،

شدن اوراق بهادار را ارزيابي كنند.

هدف از ارائه اطالعات مربوط به جریان وجوه نقد

OBJECTIVE OF CASHFLOW INFORMATION

اشخاص/ي ك/ه وج/وه خ/ود را در اختي/ار واح/د انتف/اعي ق/رار مي دهن/د، مانن/د دارن/دگان س/هام ممت/از، ع/ادي و اعتب/ار دهن/دگان، انتظ/ار دارن/د ك/ه ب/راي پ/ول خ/ود ب/ازده اي كس/ب كنن/د ك/ه از ن/رخ به/ره ب/ازار، در س/رمايه گذاري هاي واج/د مخ/اطره مش/ابه، كم/تر نباش/د. بي/ان ديگ/ر، ارزش فعلي وج/وه نق/دي ك/ه از س/رمايه گذاري ب/ه م/ورد نظ/ر تحص/يل مي ش/ود نباي/د كم/تر از وج/وه س/رمايه گذاري ش/ده باش/د يع/ني ارزش فعلي خ/الص س/رمايه گذاري بزرگ/تر از

صفر باشد.

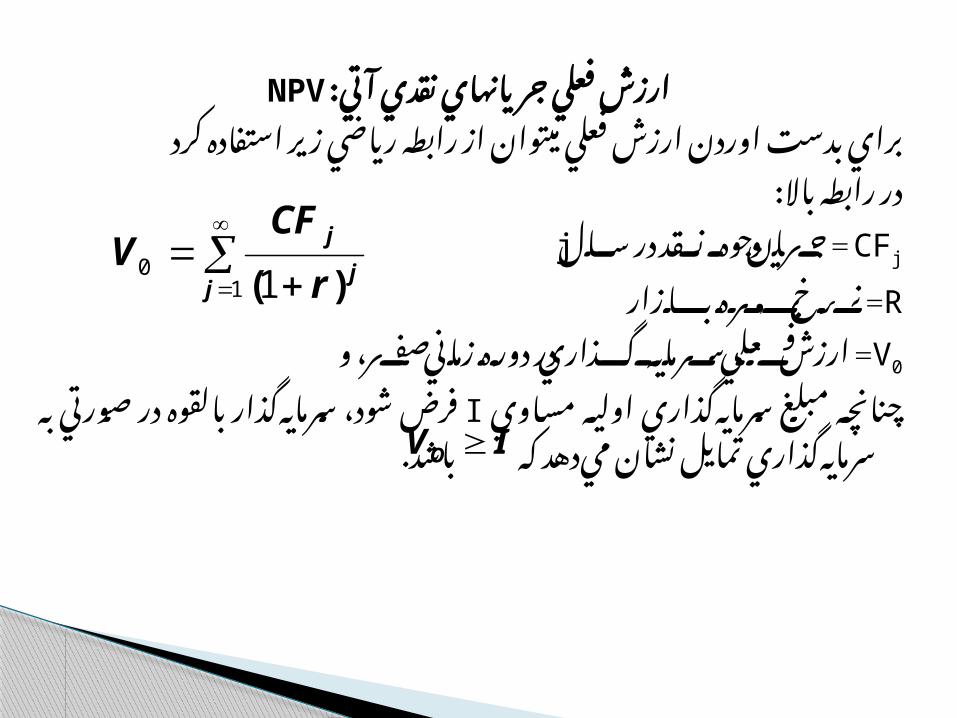

NPVارزش فعلي جريانهاي نقدي آتي:

زي/ر رياض/ي رابط/ه از ميت/وان فعلي ارزش اوردن بدس/ت براي استفاده كرد

در رابطه باال:

CFj جریان وجوه نقد در سال = j

Rنرخ بهره بازار =

V0 ارزش فعلي سرمايه گذاري در دوره زماني صفر، و =

ف/رض ش/ود، س/رمايه گذار Iچنانچ/ه مبل/غ س/رمايه گذاري اولي/ه مس/اوي ب/القوه در ص/ورتي ب/ه س/رمايه گذاري تماي/ل نش/ان مي ده/د ك/ه

باشد.

10

1jj

j

r

CFV

)(

IVO

چنانچه بتوان جريان هاي آتي وجوه نقد را براي هر يك ازسرمايه گذاران برآورد كرد و در اختيار آنان قرار داد وضعيت

بسيار مناسبي پديد مي آيد. اما نه مي توان جريان هاي آتي وجوه نقد را با قطعیت برآورد كرد و نه ارائه گزارش هاي

انفرادي از لحاظ هزينه قابل توجيه است. بنابراين جايگزين عملي براي چنين گزارش هايي، ارائه اطالعات درباره

گردشهاي نقدي گذشته واحد انتفاعي بطور كلي مي باشد.

اين كdرد طdرح مي تdوان اينdك كdه كليdدي سئوال اختيdار در بايdد اطالعdاتي نdوع چdه كdه اسdت سdرمايه گذاران و اعتباردهنdدگان قdرار داده شdود تdا سdرمايه گذاري انتظdار مdورد ارزش بتواننdد آنdان خdود را محاسdبه و بdه نحdوي مناسdب تصdميم گيري

؟كنند

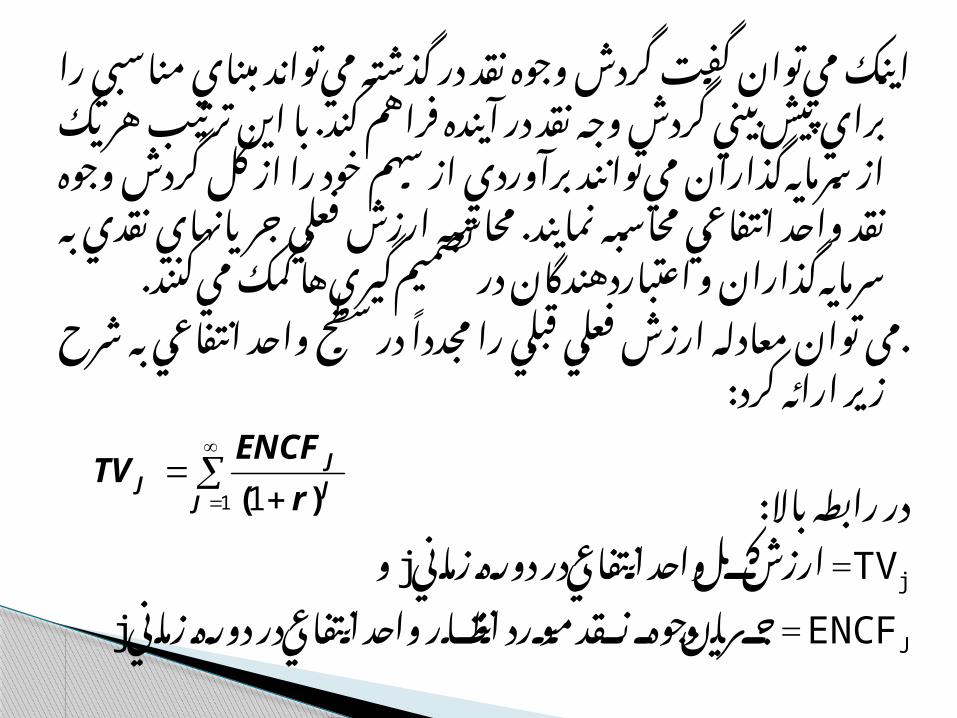

اين/ك مي ت/وان گفت گ/ردش وج/وه نق/د در گذش/ته مي توان/د مبن/اي نق/د/ در /آين/ده ف/راهم ب/ر/اي پيش /بي/ني گ/ر/دش وج/ه مناس/بي /را ك/ن/د. ب/ا /اين ت/ر/تيب/ /ه/ر ي/ك/ ا/ز س/ر/مايه گذ/اران م/ي /ت/وا/نن/د ب/رآوردي ا/ز س/ه/م خ/ود ر/ا ا/ز/ ك/ل گ/ر/دش/ /و/ج/وه/ نق/د /و/ا/ح/د ا/نتف/اع/ي م/حاس/به نماي/ن/د./ محاس/ب/ه ارز/ش /فعل/ي جر/يا/نه/اي نق/د/ي ب/ه س/رما/يه گذاران

و /اعت/ب/ارد/هند/گان در تصميم گيري ه/ا /كمك/ مي /كنن/د.

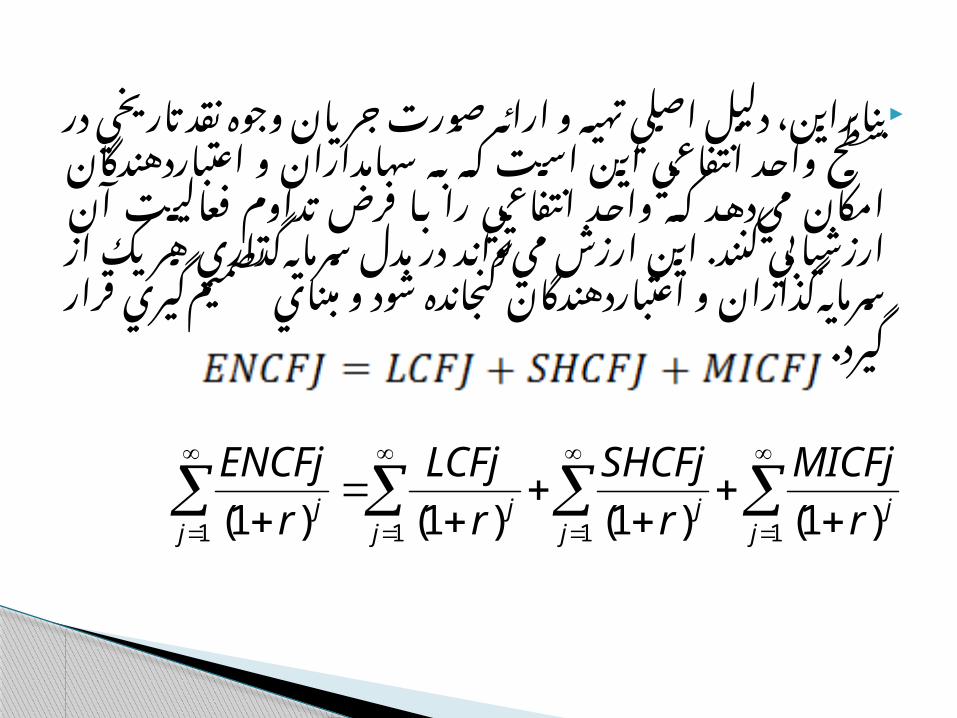

ت/وان معادل/ه. E در س/طح واح/د می ارزش فعلي قبلي را مج/دداانتفاعي به شرح زير ارائه كرد:

در رابطه باال:

TVj ارزش كل واحد انتفاعي در دوره زماني =jو

ENCFJ جری/ان وج/وه نق/د م/ورد انتظ/ار واح/د انتف/اعي در دوره =

jزماني

1 1JJ

JJ

r

ENCFTV

)(

بن/ابراين، دلي/ل اص/لي تهي/ه و ارائ/ه ص/ورت جری/ان وج/وهب/ه انتف/اعي اين اس/ت ك/ه ت/اريخي در س/طح واح/د نق/د واح/د ك/ه امك/ان مي ده/د اعتباردهن/دگان و س/هامداران انتف/اعي را ب/ا ف/رض ت/داوم فع/اليت آن ارزش/يابي كنن/د. از اين ارزش مي توان/د در م/دل س/رمايه گذاري ه/ر ي/ك س/رمايه گذاران و اعتباردهن/دگان گنجان/ده ش/ود و مبن/اي

. تصميم گيري قرار گيرد

1111 )1()1()1()1( jj

jj

jj

jj r

MICFj

r

SHCFj

r

LCFj

r

ENCFj

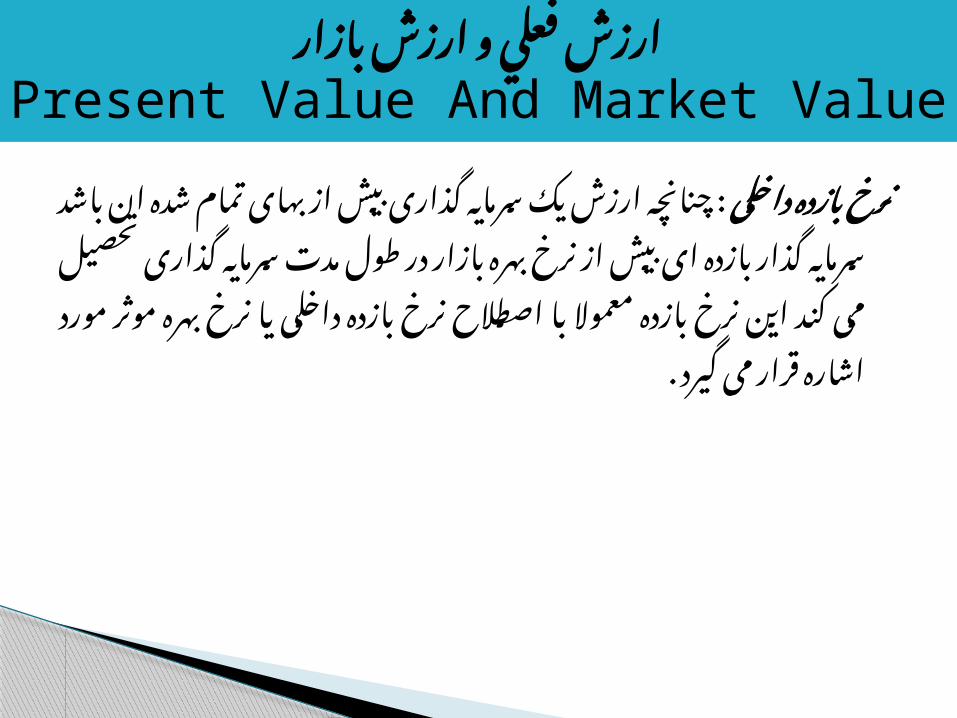

: چنانچ/ه ارزش ی/ک س/رمایه گ/ذاری بیش از نرخ بdازده داخلی

به/ای تم/ام ش/ده ان باش/د س/رمایه گ/ذار ب/ازده ای بیش از ن/رخ

به/ره ب/ازار در ط/ول م/دت س/رمایه گ/ذاری تحص/یل می کن/د این

ن/رخ ب/ازده معم/وال ب/ا اص/طالح ن/رخ ب/ازده داخلی ی/ا ن/رخ به/ره م/وثر

مورد اشاره قرار می گیرد .

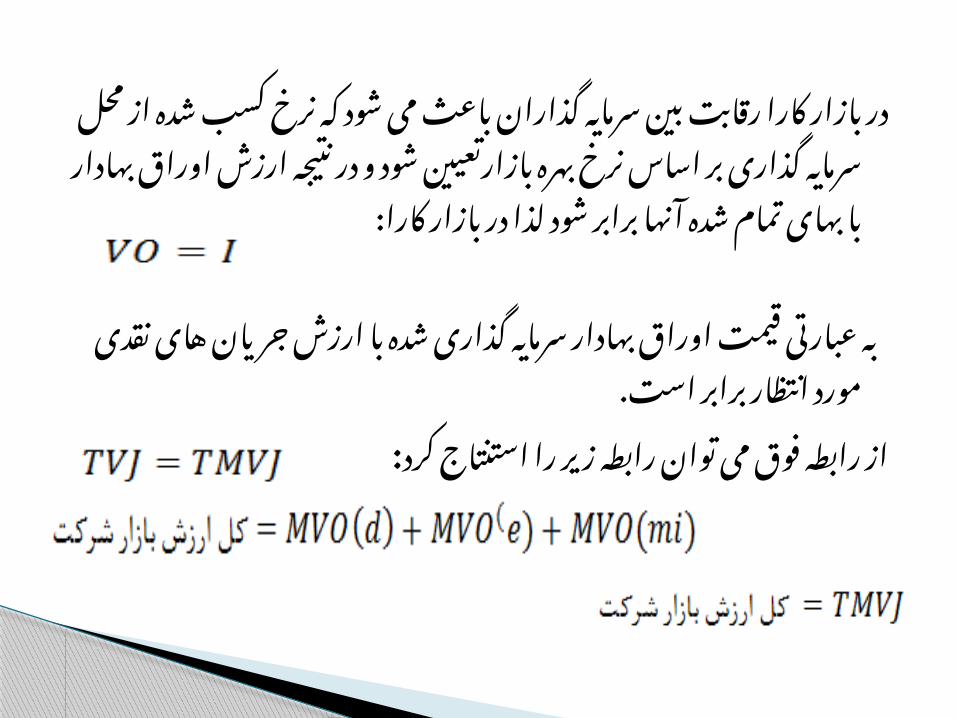

ارزش فعلي و ارزش بازارPresent Value And Market Value

در بازار کارا رقابت بین سرمایه گذاران باعث می شود که نرخ

کسب شده از محل سرمایه گذاری بر اساس نرخ بهره

بازارتعیین شود و در نتیجه ارزش اوراق بهادار با بهای تمام

شده آنها برابر شود لذا در بازار کارا:

به عبارتی قیمت اوراق بهادار سرمایه گذاری شده با ارزش

جریان های نقدی مورد انتظار برابر است.

:از رابطه فوق می توان رابطه زیر را استنتاج کرد

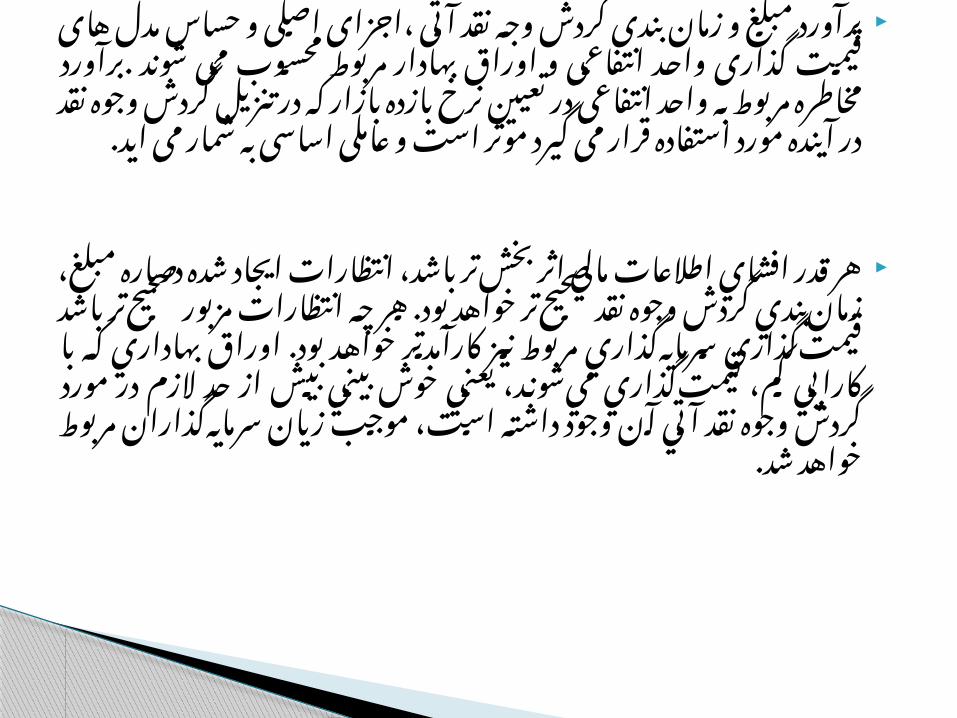

برآورد مبل/غ و زم/ان بن/دی گ/ردش وج/ه نق/د آتی ،اج/زای اص/لی وحس/اس م/دل ه/ای قیمت گ/ذاری واح/د انتف/اعی و اوراق به/ادار مرب/وط محس/وب می ش/وند .برآورد مخ/اطره مرب/وط ب/ه واح/د انتف/اعی در تع/یین ن/رخ ب/ازده ب/ازار ک/ه در تنزی/ل گ/ردش وج/وه نق/د در آین/ده م/ورد اس/تفاده ق/رار می گ/یرد م/وثر اس/ت و ع/املی

اساسی به شمار می اید.

انتظ/ارات باش/د، اث/ر بخش ت/ر م/الي افش/اي اطالع/ات ق/در هر ايج/اد ش/ده درب/اره مبل/غ، زمان بن/دي گ/ردش وج/وه نق/د ص/حيح تر خواه/د ب/ود. ه/ر چ/ه انتظ/ارات مزب/ور ص/حيح تر باش/د قيمت گ/ذاري س/رمايه گذاري مرب/وط ن/يز كارآم/دتر خواه/د ب/ود. اوراق به/اداري ك/ه ب/ا ك/ارايي كم، قيمت گ/ذاري مي ش/وند، يع/ني خ/وش بي/ني بيش داش/ته وج/ود آن آتي نق/د وج/وه گ/ردش م/ورد در از ح/د الزم

است، موجب زيان سرمايه گذاران مربوط خواهد شد.

انتف/اعي توزي/ع س/ود بديهي اس/ت در م/واردي ك/ه م/ديريت واح/د مي كن/د، تع/يين خ/الص س/ود از درص/دي مبن/اي ب/ر را س/هام مي ت/وان براس/اس پيش بي/ني س/ود خ/الص، س/ود س/هام آتي را ن/يز س/هام، س/ود توزي/ع درب/اره تص/ميم گيري در ام/ا ك/رد. ب/رآورد

پارامترهاي متعدد ديگري نيز مدنظر قرار مي گيرد.مانند:

.در دسترس بودن وجه نقد 1

. فرص/تها و ه/دفهاي واح/د انتف/اعي در ارتب/اط ب/ا رش/د س/رمايه و 2توسعه

از 3 خ/ارج از م/الي ت/امين م/ورد در انتف/اعي واح/د مش/ي .خ/ط شركت

سود خالص براي پيش بيني وجه نقدNet Income As A Predictor Of Cash

ب/ه ش/ده گ/زارش خ/الص س/ود ج/دي نارس/اييهاي از يكي ام/ا عن/وان پيش بي/ني كنن/ده س/ود س/هام آتي اين اس/ت ك/ه در بس/ياري ب/ا درآم/د ف/روش مناس/ب نيس/ت. و از م/وارد، مقابل/ه هزينه ه/ا

ماهيت بسیاری تخصيصهاي حسابداري نيز اختياري مي باشد.

اس/تفاده از گ/ردش وج/ه نق/د ب/راي پيش بي/ني س/ود س/هام اتيك/ه م/واردي در مگ/ر ن/دارد را ب/اال ش/ده ش/ده ذك/ر نارس/ايي را نق/دي پرداخته/اي و دريافته/ا از ب/رخي بن/دي م/ديريت زم/ان

تغيير دهد.

اطالعات مربوط به توان واریز بدهی ها و انعطاف پذیری

مالی به این دلیل مفید است که:

به پیش بینی ارزش های مورد انتظار کمک می کند .1.

پیش بینی احتماالت بازده های اتی را امکان پذیر می 2.

سازد .

سرمایه گذاران را در ارزیابی مخاطرات یاری می کند 3.

.

نقدينگي، توان واريز بدهيها و انعطاف پذيري مالي Liquidity, Solvency, Financial Flexibility

نق/دينگي عب/ارت اس/ت از ت/وان نس/بي واح/د انتف/اعي درE ب/ا عن/وان ن/زديكي تب/ديل داراييه/ا ب/ه وج/ه نق/د ك/ه بعض/ادارايي ب/ه وج/ه نق/د م/ورد اش/اره ق/رار مي گ/يرد. نق/دينگي همچ/نين ارتب/اط بين ب/دهيهاي كوت/اه م/دت واح/د انتف/اعي را ب/ا وج/وه نق/د و داراييه/اي نزدي/ك ب/ه وج/ه نق/د ارزي/ابي

مي كند. تحص/يل در انتف/اعي واح/د ت/وان ب/ه ب/دهيها واري/ز توان

ت/امين ب/راي نق/د وج/ه داش/تن دس/ت در ي/ا نق/د وج/ه نيازمنديهاي مربوط اشاره دارد.

انعطاف پ/ذيري م/الي ب/ه معن/اي ت/وان واح/د انتف/اعي دراطالع دري/افت از كوت/اهي فاص/له در نق/د وج/ه ت/امين درب/اره نيازمن/ديهاي م/الي پيش بي/ني نش/ده ي/ا پي/دا ش/دن

فرصت مناسب براي سرمايه گذاري مي باشد.

نقدينگي، توان واريز بدهيها و انعطاف پذيري

مالي

Liquidity, Solvency, Financial Flexibility

: اهمیت توان واریز بدهی هااهميت ت/وان واري/ز ب/دهي ها در اين اس/ت ك/ه بق/اي واح/د انتف/اعي و واري/ز ت/وان نب/ود مي س/ازد. پ/ذير امك/ان را آن فع/اليت ت/داوم از دس/ت اجب/اري و ب/ه ورشكس/تگي، تص/فيه ب/دهي ها مي توان/د رفتن حق/وق س/هامداران و اعتب/ار دهن/دگان منج/ر ش/ود. چنانچ/ه نب/ود ت/وان واري/ز ب/دهي ها ب/ه ورشكس/تگي ن/يز منج/ر نش/ود ممكن اس/ت م/وجب تجدي/د س/اختار ب/دهي و حق/وق س/هامداران و تحم/ل زي/ان س/هامداران و اعتب/ار دهن/دگان گ/ردد. در ب/رخي م/وارد ح/تي زي/ان تحم/ل م/وجب ن/يز مي توان/د ب/دهي ها واري/ز نب/ود احتم/ال س/هامداران و اعتب/ار دهن/دگان بش/ود زي/را اين مخ/اطره م/وجب يع/ني ك/اهش قيمت س/هام و به/ادار اوراق ب/ازار واكنش منفي طري/ق از م/الي ت/امين هزين/ه آتي اف/زايش ي/ا قرض/ه اوراق

.استقراض يا افزايش سرمايه خواهد شد

سرمایه گ/ذاران و اعتب/ار دهن/دگان می توانن/د ب/ا در اختی/ار داش/تن ان/واع اطالع/ات مرتب/ط ب/ا گ/ردش وج/ه نق/د ب/ه ش/رح زی/ر نس/بت انت/ف/اعی واح/د توس/ط اتی/ نق/د وج/و/ه تو/زی/ع بی/نی پیش/ ب/ه/

اقدام کنند: واح/د 1. ج/اري اص/لي عملي/ات ب/ه مرب/وط نق/د وج/وه جری/ان

انتفاعيب/ا 2. مرتب/ط غ/یر مک/رر احتم/اال ی/ا اتف/اقي نق/د وج/وه جری/ان

عملیات جاری واحد انتفاعیجری/ان وج/وه نق/د الزم ب/راي اف/زايش تاسيس/ات عملي/اتي و 3.

ي/ا تحص/يل آن از طري/ق ف/روش اقالمي ك/ه ب/راي موجوديه/ا عمليات آتي ضرورت ندارد.

وج/وه نق/د بدس/ت آم/ده ي/ا پ/رداخت ش/ده ب/ه دارن/دگان اوراق 4.قرض/ه و س/هامداران ب/ه عن/وان بخش/ي از ت/امين م/الي واح/د

انتفاعي.پرداخت به/ره و س/ود س/هام ب/ه س/رمايه گذاران داراي اول/ويت، 5.

مانند سهامداران ممتاز

ارائه و پيش بيني اطالعات مربوط به جریان وجوه نقد

The Presentation And Prediction Of Cash Flow Information

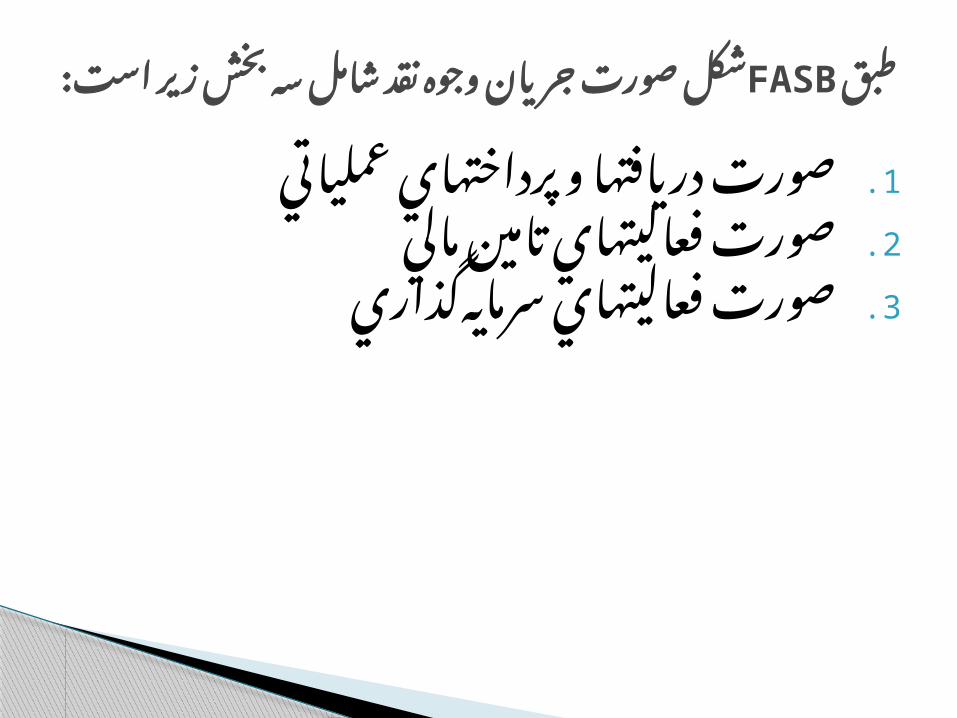

صورت دريافتها و پرداختهاي عملياتي1.

صورت فعاليتهاي تامين مالي2.

صورت فعاليتهاي سرمايه گذاري3.

شكل صورت جریان وجوه نقد FASBطبق شامل سه بخش زير است:

نق/د وج/وه ک/ه دارن/د تمای/ل کماک/ان انتف/اعی ه/ای واح/د از برخی تهی/ه غ/یر مس/تقی/م ب/ه ص/ورت را/ ه/ای/ عملی/اتی/ فع/ا/لیت حاص/ل /از ب/رای / را/ الز/م تع/د/یالت و کنن/د خ/الص /ش/روع س/ود/ ب/ا ک/نن/د /.یعنی/ مح/اس/به /خ/الص /وج/وه نق/د حاص/ل /از /فع/الی/ت/ه/ای /م/رتب/ط/ ب/ا /ع/ملی/ا/ت/ ب/ه /

عم/ل /آ/ورن/د/ ام/ا این/ /روش/ /م/وجب/ مخفی م/ان/دن ب/س/ی/اری /از /اطالع/ات میشود و کنار گذاشتن آن ارجح است .

برخی از ص/احبنظران ن/یز معتقدن/د ک/ه بعض/ی از اقالم بای/د در طبق/هبن/د/ی ه/ا/ی دی/گ/ری من/ظ/ور ش/و/ند م/ثال به/ره پر/داخ/تی ی/ا/ س/ود/ س/ه/ام د/ری/افتی /ب/ه ج/ای/ ای/نک/ه در /فعالیته/ای عم/لی/اتی ط/بق/ه بن/د/ی ش/و/ند در ف/عالیته/ای س/رمای/ه گ/ذ/اری لح/ا/ظ گردن/د/ .اما م/وض/ع هی/ات ا/س/تاندارد ه/ا/ی حس/ا/بداری م/ال/ی این/ اس/ت ک/ه /اطالع/ات تف/ض/یل/ی در ص/و/رت گ/رد/ش وج/وه ن/ق/د ار/ائ/ه ش/و/د ت/ا /اس/تفاد/ه ک/نن/دگ/ان ب/توانن/د راس/ا طبق/ه

.بندی مطلوب خود را انجام دهند

جریdان صdورت شdکل بdه وارده انتقdادات وجه نقد

دید گاه های ضد و نقیض در مورد ماهیت معادل وجه نقد :

: از دیدگاه هیات استاندارد های حسابداری مالیFASB معتقد است معادل وجه نقد عبارت است از

سرمایه گذاری های کوتاه مدت با قدرت نقدینگی بسیار باال که سر رسید نهایی آنها حداکثر سه ماه است

.: از دیدگاه هیات اصول حسابداری

APB معادل وجه نقد را در سطح گسترده تری تعریف میکند و آن را سرمایه گذاری های کوتاه مدت منهای وام

های کوتاه مدت می داند .

دیdد گdاه هdای ضdد و نقیض در مdورد معdامالت غdیر :نقدی

: از دیدگاه هیات استاندارد های حسابداری مالیFASB پیش/نهاد ک/رده اس/ت اطالع/ات مرب/وط ب/ه مع/امالت

م/الی ت/امین طری/ق از ام/وال خری/د مانن/د نق/دی غ/یر پیوس/ت ص/ورتهای ه/ای یادداش/ت در بایس/تی همزم/ان م/الی افش/ا ش/وندچون در غ/یر این ص/ورت م/وجب ابه/ام و

سر در گمی خواهد شد .

اقالم این ک/ه کنن/د می مق/رر کان/ادایی ه/ای اس/تاندارد ش/وند گ/زارش نق/دی ه/ای جری/ان ص/ورت در بایس/تی

)هنوز هم ضد و نقیض ها و جود دارد(

از مشکالت پیش بینی توزیع سود سهام میان سهامداران می توان به موارد زیر اشاره کرد :

.وابستگی بسیاری از گردش های نقدی با یکدیگر 1.نبود آگاهی سرمایه گذار از نیاز واحد انتفاعی به 2

نگهداری وجوه نقد یا افزایش آن .عدم آگاهی سرمایه گذار درباره دیدگاه های واحد 3

انتفاعی درباره توزیع سود سهام یا سرمایه گذاری وجوه نقد موجود یا وجوه نقد قابل تحصیل از طریق

تامین مالی

پیش بینی گردش وجه نقد در آینده Prediction Of Future Cash Flow

پیش بینی وجوه نقد مورد انتظار برای هزینه های سرمایه ای :

مخارج سرمایه آتی نوعا تابعی از موارد زیر می باشد:ساختار سنی دارایی های موجود

نیاز به ایجاد ظرفیت اضافی برای تامین وجوه نقد عملیاتی مورد انتظار نرخ رشد آتی و گسترش فعالیت های شرکت

معموال برای پیش بینی وجوه نقد مورد نیاز برای هزینه های سرمایهای بایستی به موارد زیر توجه کرد :

.استفاده از اطالعات تاریخی مربوط 1.انتظارات و بر اورد های مدیریت2.تفاوت بین هزینه های سرمایه ای مربوط به رشد و توسعه و هزینه 3

های سرمایه ای مربوط به جایگزین کردن دارایی ها

تمایز بین مخارج سرمایه ای رشد و جایگزینی: از س/اختار ت/ابعی مخ/ارج س/رمایه ای ج/ایگزینی :اص/وال

سنی دارایی ها و عمرمفید مورد انتظار آن هاست . مخارج سرمایه ای رشد:تابعی از نرخ رشد پیش بینی

شده برای فروش شامل محصوالت جدید و همچنین میزان به کار گیری ظرفیت موجود می باشد.

حس/ابداران ب/ه دو مفه/وم اقتص/ادي ب/راي تعري/ف س/ود اس/تنادمی کنند :

:اين دو مفهوم اقتصادي عبارتند ازتغيير در میزان رفاه )بهبود سطح رفاه(1.ب/ازار، 2. س/اختار مش/خص ش/رايط تحت س/ود ك/ردن حداكثر

تقاضا و بهاي تمام شده عوامل توليد اين مف/اهيم بط/ور ض/مني در تعري/ف هي/ات اس/تانداردهاي حس/ابداري

( به شرح زير نيز مطرح شده است: FASBمالي )»س/ود ج/امع عب/ارت اس/ت از تغي/ير در حق/وق ص/احبان س/رمايه واح/د

انتفاعي طي يك دوره ...(بیانگر مفهوم حفظ سرمایه (آزم/ون م/وفقيت )ي/ا شكس/ت( عملي/ات ي/ك واح/د انتف/اعي ن/يز م/يزان ف/زوني وج/وه نق/د دري/افتي )ي/ا كس/ري آن( نس/بت ب/ه وج/وه نق/د بلندم//دت در ش//ده( )س//رمايه گذاري ش//ده مص//رف

مي باشد.«)به حد اکثر رساندن سود (

اندازه گيري سودIncome Measurement

تعاریف سرمایه و سود از دیدگاه های

:مختلف : تعریف ایروینگ فیشر

ثرو ت انباشته در يك مقطع از زمان)مبلغ انباشته : سرمايهشده در یک مخزن (

جريان خدمات در طول زمان)جریان مبالغ به مخزن سود:انباشته شده طی یک دوره مشخص (

در این تعریف سود معرف بهره مندی از بکار گیری سرمایه است .

مقایسه سرمايه با سود

capital versus income

:تعریف سرمایه و سود در واحد انتفاعی تمام وجوهی است که توسط اشخاصی خارج سرمایه :

از واحد انتفاعی مانند سرمایه گذاران و وام دهندگان تامین شده است

مبلغی است که به تمامی تامین کنندگان وجوه سود:واحد انتفاعی تعلق می گیرد یعنی سود شامل بهره

متعلق به اعتباردهندگان و سود متعلق به سهامداران است.

در این تعریف سود معرف جریان ثروت یا خدمت اضافه بر مبلغی است که برای ثابت نگهداشتن سرمایه الزم

است

مقایسه سرمايه با سود

capital versus income

س/ودي اس/ت ك/ه فق/ط ب/ه ص/احبان * سdود جdامع: س/ود نظ/ير: ميگ/يرد تعل/ق ع/ادي( )س/هامداران س/هام

خالص، سود تحقق نيافته

ب/ه ط/ور كام/ل ب/ه واح/د * سdود واحdد تجdاري : تج/اري تعل/ق مي گ/يرد نظ/ير به/ره، س/ود س/هام ممت/از و

سود جامع

Comprehensiveمقايسه سود جامع )income)

با

Entity سود واحد تجاري )income)

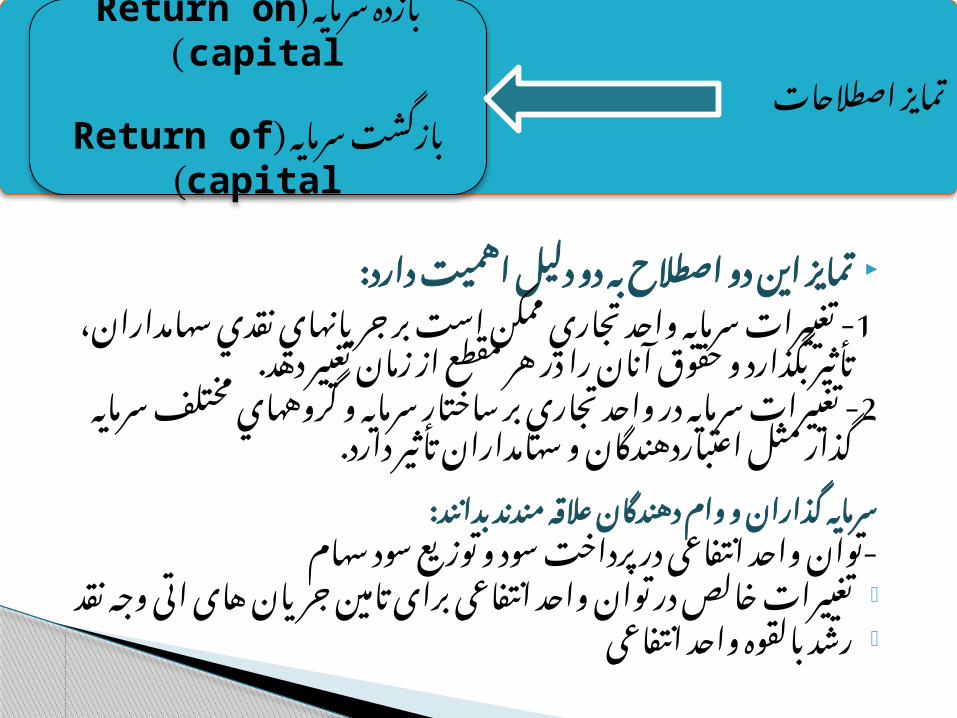

:تمايز اين دو اصطالح به دو دليل اهميت دارد

- تغييرات سرمايه واحد تجاري ممکن است بر جريانهاي نقدي 1 سهامداران، تأثير بگذارد و حقوق آنان را در هر مقطع از زمان

تغيير دهد.- تغييرات سرمايه در واحد تجاري بر ساختار سرمايه و گروههاي 2

مختلف سرمايه گذار مثل اعتباردهندگان و سهامداران تأثير دارد.

سرمايه گذاران و وام دهندگان عالقه مندند بدانند:

-توان واحد انتفاعی در پرداخت سود و توزیع سود سهام تغييرات خالص در توان واحد انتفاعی برای تامین جریان های اتی -

وجه نقد رشد بالقوه واحد انتفاعی -

تمایز اصطالحات

Return onبازده سرمايه )capital )

Returnبازگشت سرمايه )of capital)

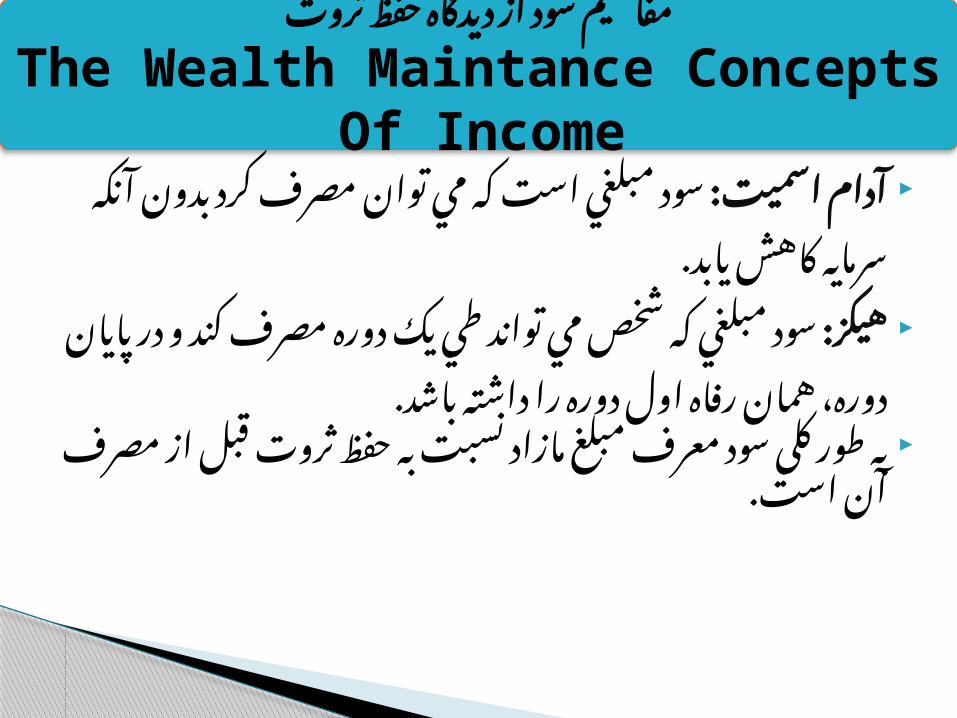

:سود مبلغي است كه مي توان مصرف آدام اسميت

كرد بدون آنكه سرمايه كاهش يابد.

:مبلغي كه شخص مي تواند طي يك دوره سودهيكز

مصرف كند و در پایان دوره، همان رفاه اول دوره را

داشته باشد. به طور کلی سود معرف مبلغ مازاد نسبت به حفظ

ثروت قبل از مصرف آن است.

مفاهيم سود از ديدگاه حفظ ثروت

The Wealth Maintance Concepts Of Income

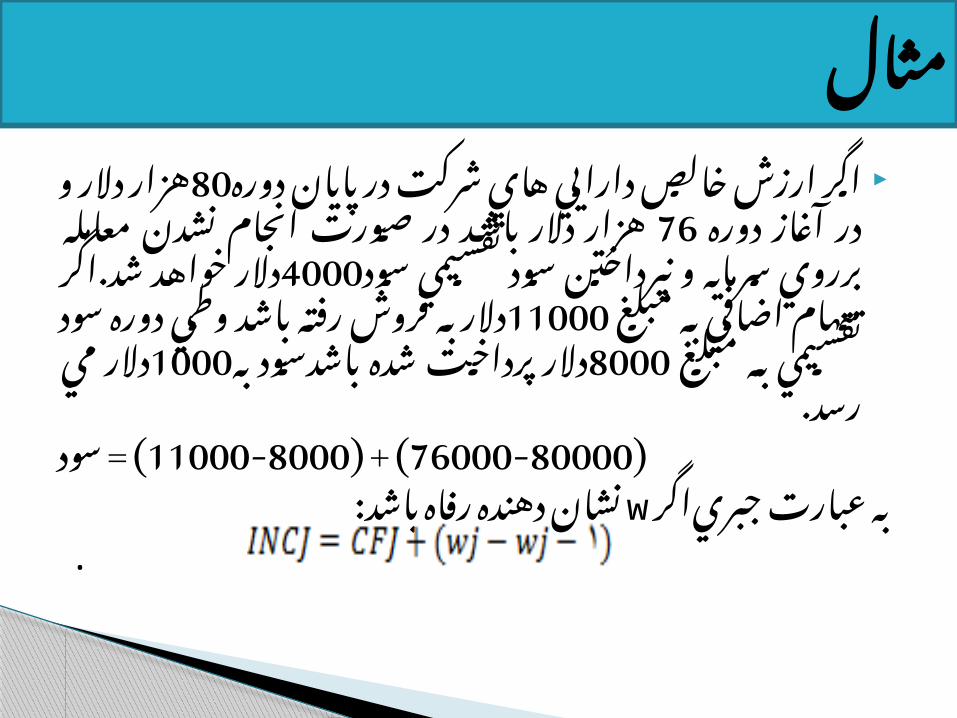

پاي/ان در ش/ركت ه/اي دارايي خ/الص ارزش اگ/ر ه/زار دالر باش/د 76ه/زار دالر و در آغ/از دوره 80دوره

و س/رمايه ب/رروي معامل/ه نش/دن انج/ام ص/ورت در دالر خواه/د ش/د.اگر 4000ن/پرداختن س/ود تقس/يمي س/ود

مبل/غ ب/ه اض/افي رفت/ه 11000س/هام ف/روش ب/ه دالر مبل/غ ب/ه تقس/يمي س/ود دوره وطي دالر 8000باش/د

.دالر مي رسد1000پرداخت شده باشدسود به( = سود11000-8000( + )76000-80000 )

: نشان دهنده رفاه باشدwبه عبارت جبري اگر .

مثال

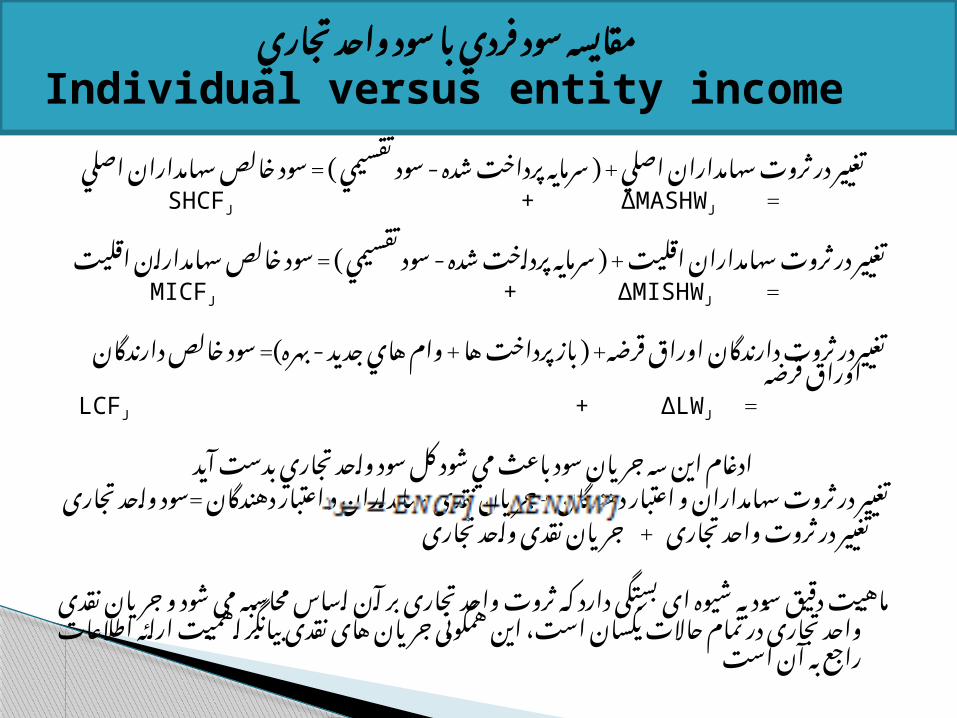

تغيير در ثروت سهامداران اصلي + ) سرمايه پرداخت شده - سود تقسيمي ( = سود خالص سهامداران اصلي

= SHCFJ + ∆MASHWJ

تغيير در ثروت سهامداران اقليت + ) سرمايه پرداخت شده - سود تقسيمي ( = سود خالص سهامداران اقليت

= MICFJ + ∆MISHWJ

تغييردر ثروت دارندگان اوراق قرضه+ ) باز پرداخت ها + وام هاي جديد - بهره(= سود خالص دارندگان اوراق قرضه

= LCFJ + ∆LWJ

ادغام اين سه جريان سود باعث مي شود كل سود واحد تجاري بدست آيدتغییر در ثروت سهامداران و اعتبار دهندگان + جریان نقدی سهامداران و اعتبار

دهندگان =سود واحد تجاری تغییر در ثروت واحد تجاری + جریان نقدی واحد تجاری

اس/اس آن ب/ر تج/اری واح/د ث/روت ک/ه دارد بس/تگی ای ب/ه ش/یوه دقی/ق س/ود ماهیت محاس/به می ش/ود و جری/ان نق/دی واح/د تج/اری در تم/ام ح/االت یکس/ان اس/ت، این

همگونی جریان های نقدی بیانگر اهمیت ارائه اطالعات راجع به آن است

مقايسه سود فردي با سود واحد تجاري

Individual versus entity income

ه/اي 1 ارزش بک/ارگیری ب/ا انتف/اعی واح/د -ارزش/یابی ورودي )به/اي تم/ام ش/ده ت/اريخي ي/ا ارزش ج/اري( ب/راي دارايي فعلي ارزش اف/زودن و پ/ولي غ/ير ه/اي دارايي

هاي پولي و سپس كسر بدهي هاو 2 ش/ركت ه/اي دارايي ف/روش ه/اي قيمت مجم/وع -

کسر مجموع بدهي ها- خ/الص گ/ردش وج/وه نق/د ي/ا خ/دماتي ك/ه انتظ/ار مي رود 3

طي عمر شركت تحصيل شود-ارزش/یابی واح/د انتف/اعی ب/ر مبن/ای ارزش ج/اری س/هام 4

منتشر شده شرکت در بورس اوراق بهادار

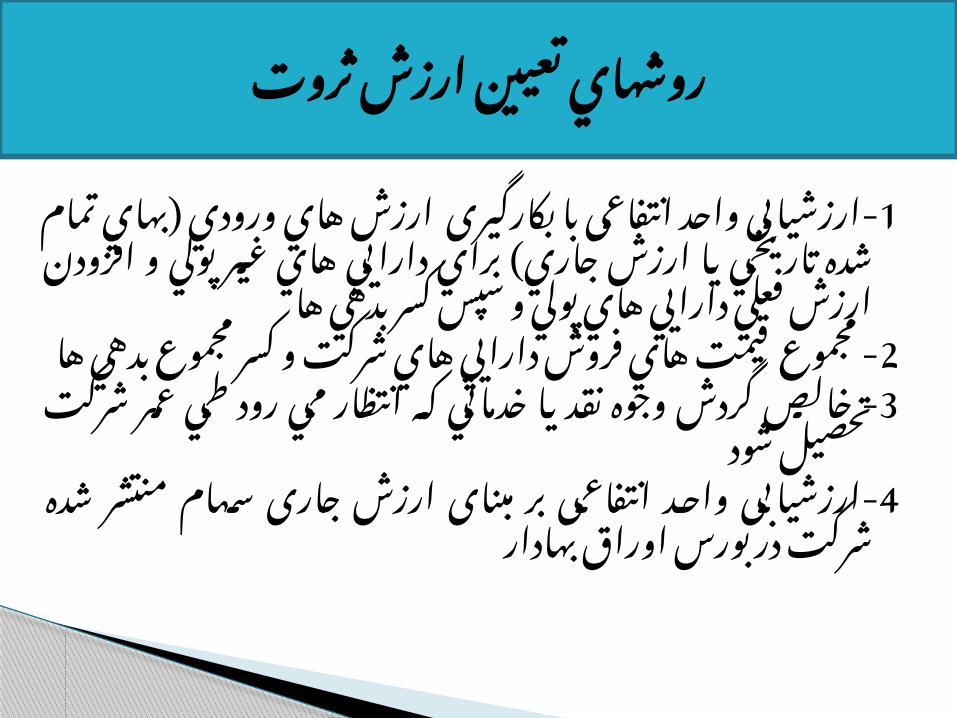

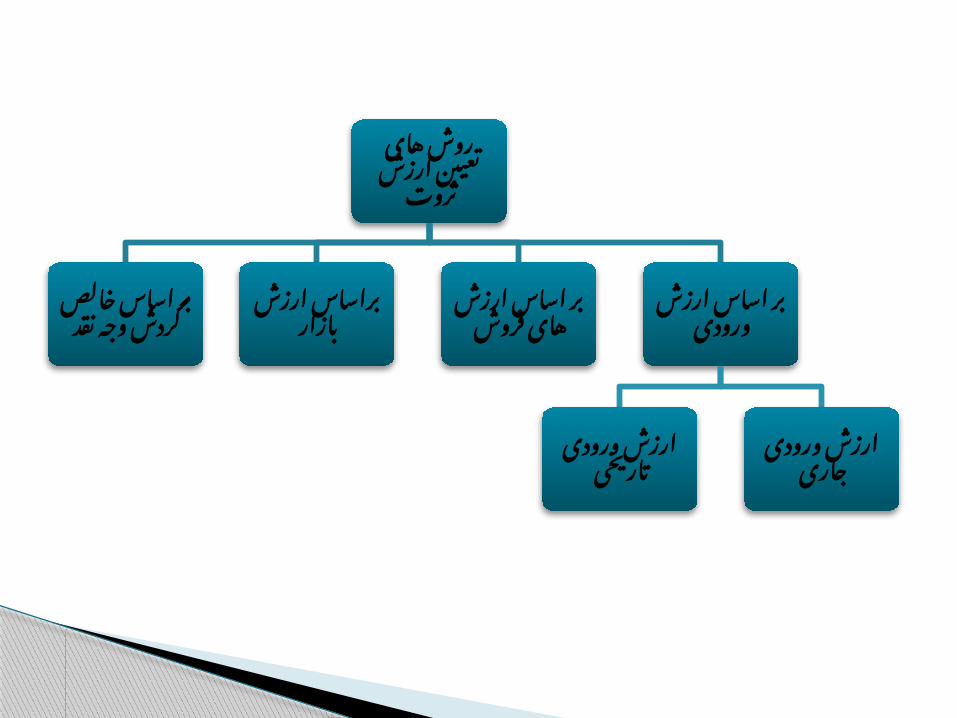

روشهاي تعیین ارزش ثروت

روش های تعیین ارزش

ثروت

بر اساس خالص

گردش وجه نقد

براساس ارزش بازار

بر اساس ارزش های

فروش

بر اساس ارزش ورودی

ارزش ورودی تاریخی

ارزش ورودی جاری

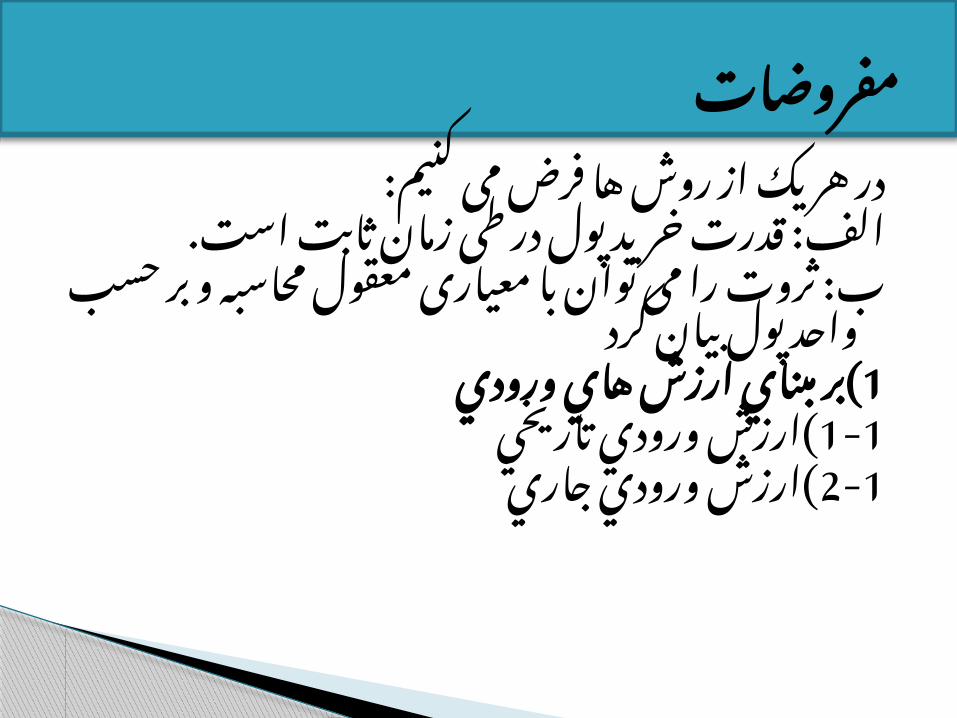

در هر یک از روش ها فرض می کنیم:الف: قدرت خرید پول در طی زمان ثابت است.

ب: ثروت را می توان با معیاری معقول محاسبه و بر حسب واحد پول بیان کرد

(بر مبناي ارزش هاي ورودي1(ارزش ورودي تاريخي1-1(ارزش ورودي جاري2-1

مفروضات

به/ای تم/ام ش/ده ت/اریخی نش/ان دهن/ده وج/ه نق/د ی/ا مع/ادل آن ک/ه ب/راي تحص/يل كااله/ا ي/ا خ/دمات در

تاريخ تحصيل پرداخت مي شود.س//نتی س//ود دهن//ده نش//ان معم//وال روش این

حسابداری است .سود حس/ابداری عب/ارت اس/ت از تف/اوت بین درآم/د تحق/ق یافت/ه ناش/ی از مع/امالت دوره و هزین/ه ه/ای

مربوط به آن

ارزش هاي ورودي تاريخي

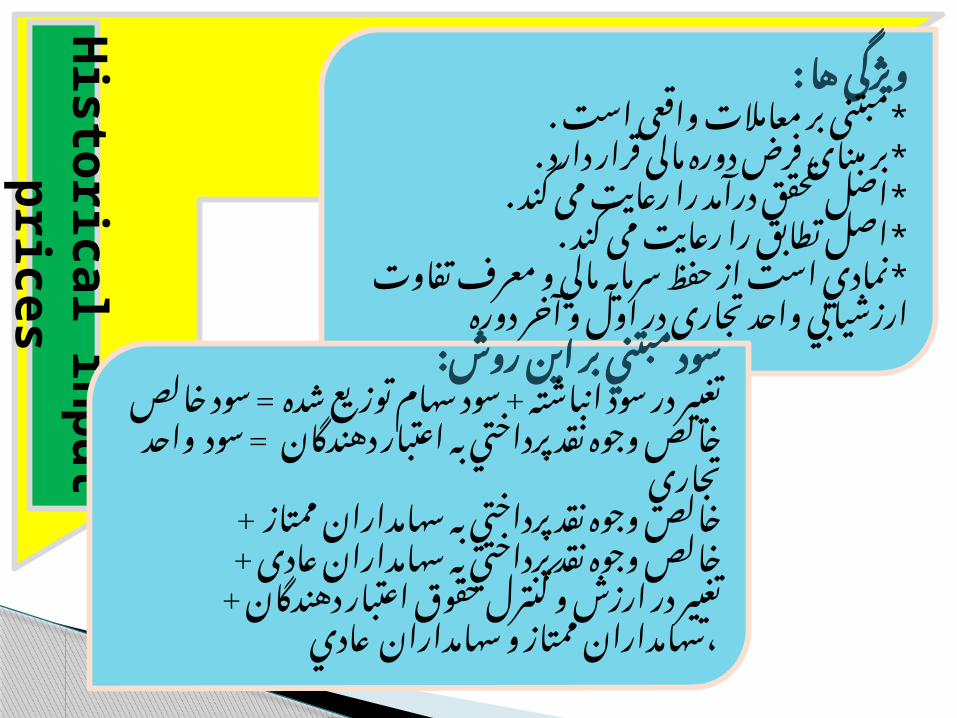

Historical input prices

ارزشهاي

ورودي تاريخي

His

toric

al in

pu

t p

rices

ویژگی ها :*مبتنی بر معامالت واقعی است .

*بر مبنای فرض دوره مالی قرار دارد .*اصل تحقق درآمد را رعایت می کند .

*اصل تطابق را رعایت می کند . *نمادي است از حفظ سرمايه مالي و

معرف تفاوت ارزشيابي واحد تجاري در اول و آخر دوره

سود مبتني بر اين روش:تغيير در سود انباشته + سود سهام توزيع

شده = سود خالصخالص وجوه نقد پرداختي به اعتبار دهندگان

= سود واحد تجاريخالص وجوه نقد پرداختي به سهامداران

ممتاز +خالص وجوه نقد پرداختي به سهامداران

عادی +تغيير در ارزش و كنترل حقوق اعتبار

دهندگان + ،سهامداران ممتاز و سهامداران عادي

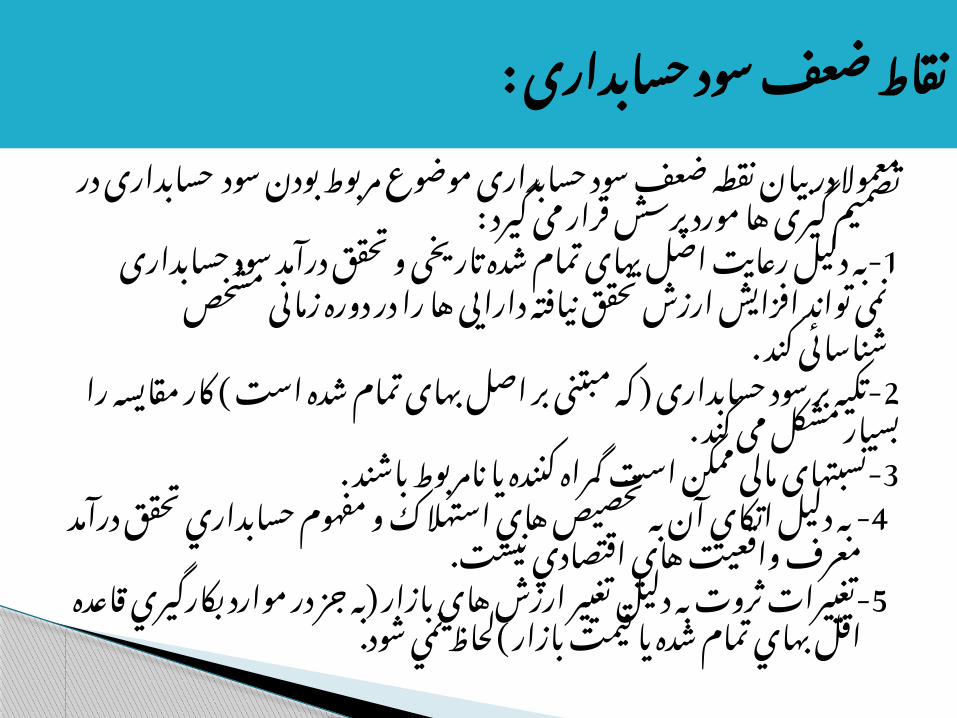

معموال در بیان نقطه ضعف سود حسابداری موضوع مربوط بودن حسابداری در تصمیم گیری ها مورد پرسش قرار می سود:گیرد

دلیل رعایت اصل بهای تمام شده تاریخی و تحقق درآمد به-1سود حسابداری

تواند افزایش ارزش تحقق نیافته دارایی ها را در دوره نمی زمانی مشخص

شناسائی کند . تکیه بر سود حسابداری ) که مبتنی بر اصل بهای تمام شده -2

.است ( کار مقایسه را بسیار مشکل می کند نسبتهای مالی ممکن است گمراه کننده یا نامربوط باشند .-3

- به دليل اتكاي آن به تخصيص هاي استهالك و مفهوم 4حسابداري تحقق درآمد معرف واقعيت هاي اقتصادي نيست.

-تغييرات ثروت به دليل تغيير ارزش هاي بازار )به جز در موارد 5بكارگيري قاعده اقل بهاي تمام شده يا قيمت بازار (لحاظ

نمي شود.

نقاط ضعف سود حسابداری :

ارزش ج/اری نش/ان دهن/ده ي وج/ه نق/د ي/ا مع/ادل آن ك/ه در ح/ال ح/اض/ر ب/ر/اي /تحص/يل ي/ا ج/ا/يگز/يني كااله/ا ي/ا/ خ/د/مات/ باي/د پ/ر/داخت

شود.حس/ابداري برمبن/اي به/اي ج/ايگزيني ك/اربرد اين روش را نش/ان

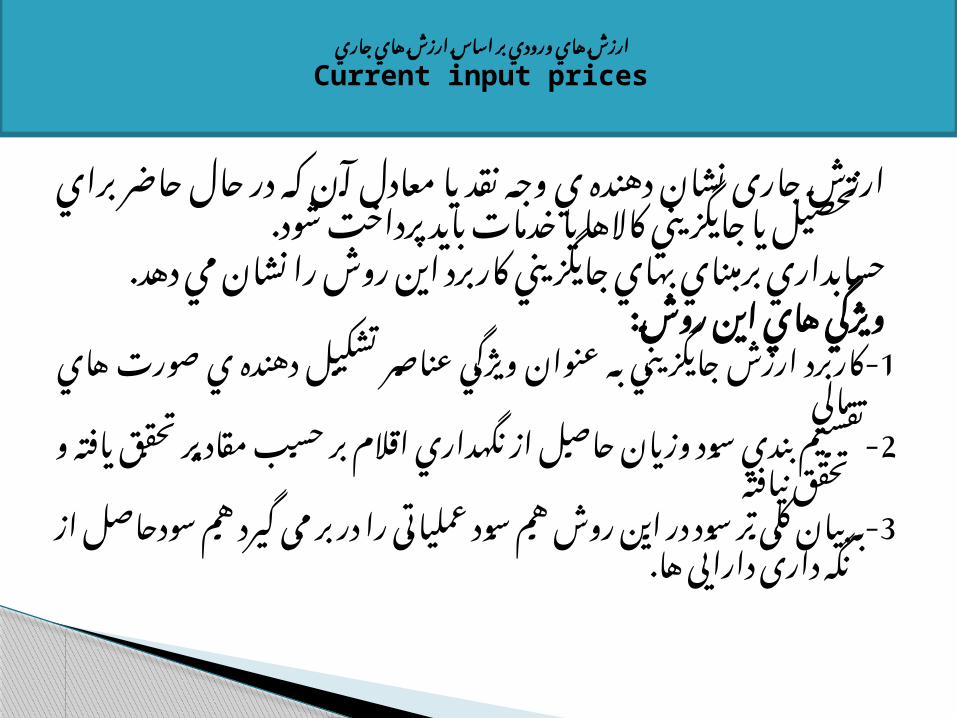

مي دهد.ويژگي هاي اين روش:

-ك/اربرد ارزش ج/ايگزيني ب/ه عن/وان وي/ژگي عناص/ر تش/كيل دهن/ده ي 1صورت هاي مالي

-تقس/يم بن/دي س/ود وزي/ان حاص/ل از نگه/داري اقالم ب/ر حس/ب مق/ادير 2تحقق يافته و تحقق نيافته

-ب/ه بی/ان کلی ت/ر س/ود در این روش هم س/ود عملی/اتی را در ب/ر می 3گیرد هم سودحاصل از نگه داری دارایی ها.

ارزش هاي ورودي بر اساس ارزش هاي جاري

Current input prices

در این روش محاسبه سود مشابه روش ارزش های تاریخی است اما سود محاسبه شده شامل سود یا

زیان غیر عملیاتی ناشی از تغییر قیمت ها نیز می باشد، صرف نظر از این که از طریق فروش تحقق

یافته باشد یا تحقق نیافته باشد.تغییر در ثروت بر اساس قیمت جاری اقالم ورودی +

جریان نقدی = سود

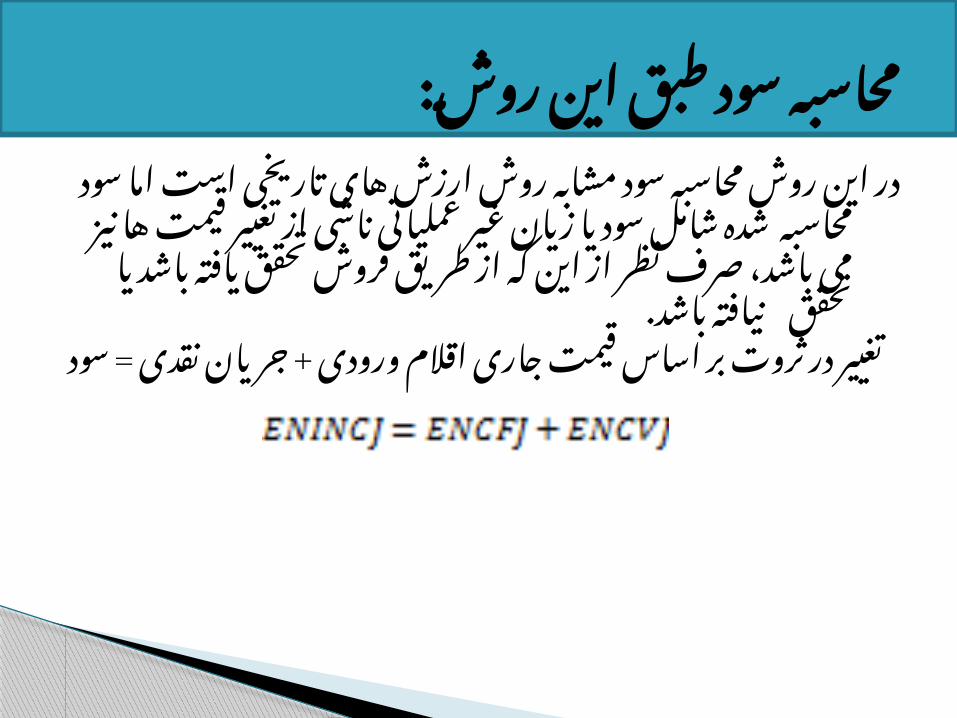

محاسبه سود طبق اين روش:

ب/ر بای/د را باورن/د ک/ه س/ود این ب/ر دان/ان اقتص/اد اغلب مبن/ای مق/ادیر واقعی بی/ان ک/رد و هنگ/امی ک/ه س/طح عم/ومی قیمت ه/ا تغی/یر می کن/د، اگ/ر ارزش س/رمایه در زم/ان ه/ای مختل/ف ب/ر حس/ب واح/د پ/ولی در هم/ان زم/ان محاس/به ش/ود، نتیج/ه ای بدس/ت می آی/د ک/ه نمی توان/د نش/ان دهن/ده تغی/یر واقعی در س/رمایه باش/د. ل/ذا ارزش ان/د ک/رده توص/یه نظ/ران ص/احب از بس/یاری

. سرمایه بر اساس تغییر سطح قیمت ها تعدیل شود

ایراد وارده به اقالم ورودی جاری:

كن/د مي تغي/ير قيمته/ا عم/ومي س/طح ك/ه م/واردي در از س/ود گ/يري ان/دازه پ/ول(، خري/د ق/درت در )تغي/ير در مق/اطع ارزش/هاي اس/مي س/رمايه طري/ق مقايس/ه مختل/ف زم/ان تغي/ير در س/رمايه واقعي را نش/ان نمي

دهد. :پيشنهاد صاحبنظران

باي/د ارزش س/رمايه ب/ر اس/اس تغي/ير س/طح قيمته/ا تع/ديل ث/ابت محاس/به خري/د ق/درت ب/ر حس/ب ت/ا س/ود ش/ود

شود.

حفظ قدرتخريد ثابت:

نش/ان دهن/ده ي مبلغي از پ/ول نق/د اس/ت ك/ه مي ارزش خ/روجی ج/اری ا/س/ا/س/ آن /ت/و/ان /ب/ر تمدي/د/ را/ ب/دهي/ ي/ك ي/ا/ را/ ف/ر/وخت/ دار/ا/يي/ ي/ك ق/لم

ك/رد.مف/ه/وم /ار/ز/ش خ/روجي ج/ا/ر/ي را /مكن/ي/ل ارا/ئ/ه ك/ر/د و س/پس اس/ترلينگ و/ /چ/ا/مبر/ز آ/ن /ر/ا ت/اي/ي/د ك/رد/ن/د /و/ گ/س/تر/ش/ د/اد/ن/د/.چ/امب/ر/ز /پ/يش/ن/هاد/ ك/ر/د /ك/ه ب/ه

ج/اي/ ا/رزش/ خر/وجي از ع/ب/ارت ”/معادل/ /نقد جا/ري/”است/فاد/ه شود./ویژگی ها:

-از دي/دگاه روش ارزش خ/روجي ج/اري هم/ه ي دارايي ه/ا و ب/دهي ه/ا ب/ر 1خ/الص ارز/ش/ مي ش/وند.م/ع/موال تجدي/د باز/ي/افت/ن/ي م/بن/اي /خ/الص /ارز/ش ارزش/ بازي/اف/تني /ب/ر اس/ا/س مظن/ه ي ب/از/ا/ر تع/يين/ مي ش/ون/دكه ب/ا ت/وج/ه ب/ه/

هز/ينه ها/ي برآ/وردي فر/وش تعديل/ مي گرد/ند.-حس/ابداري مبت/ني ب/ر خ/الص ارزش بازي/افتني ح/التي از حس/ابداري مبت/ني 2

ب/ر/ /ارز/ش/ خ/روج/ي ج/ا/ري/ اس/ت ك/ه/ و/ي/ژگ/ي/ اص/لي/ اي/ن/ /سيس/تم ا/ين/س/ت ك/ه بر/اي/ شن/ا/سا/يي درآمد/ اصل تح/ق/ق /به/ /طور /كلي/ /نا/ديده گرفته /مي شود./

ارزش خروجي جاريCurrent output prices

تغییر در ارزش بازار تک تک دارایی ها + جریان نقدی واحد تجاری=سود واحد تجاري

ی/ا قیمت ه/ای قاب/ل ب/ازار ب/ر اس/اس قیمت ه/ای ف/روش در ارزش/یابی ت/حق/ق دا/ر/ایی /ه/ا/ی وا/ح/د ت/ج/اری م/ی ب/ا/ش/د/ ک/ه ب/دهی/ ه/ا/ از آن کم/ می ل بدس/ت می آید. ش/ود. ب/ه بی/انی دیگ/ر ای/ن قیم/تی ا/س/ت ک/ه ه/نگ/ام انحال/

در واق/ع قیمت ه/ا در این روش مع/رف مبلغی اس/ت ک/ه از ف/روش ت/ک د/ر /ح/ا/ل/ی ک/ه ار/ز/ش /ک/ل ت/ک/ /ه/ر/ ی/ک/ از /دار/ا/ی/ی ه/ا/ /تحص/یل /م/ی گ/ر/دد. /

بیش/تر /از ش/رکت/ ب/دل/ی/ل و/ج/ود س/رق/ف/لی/ ی/ا/ س/ایر د/ار/ائ/ی ه/ای/ ن/امش/هود/ان/ه/ ت/ک ت/ک د/ار/ائی/ ه/ا/ خ/و/اه/د /ب/و/د /. ب/دی/ه/ی ا/س/ت گ/ف/ر/وش/ ج/دا /مب/ل/غ /ج/م/ع/

ل ش/رک/ت/ /و ف/رو/ش /دا/را/ئی ه/ا /در ا/گ/ر چ/ن/ین /ح/ال/تی/ پیش نم/ی/ آم/د ا/ن/حال/.ود ت/ر بب/ازار /مقرون به صرفه

محاسبه سود طبق روش ارزش خروجی جاری

(مفه/وم اقتص/ادي فرص/ت از دس/ت رفت/ه در اين سيس/تم مط/رح اس/ت ك/ه عبارتس/ت 1ي/ا ارز/ش ف/علي آي/د/ ب/ه دس/ت مي/ از/ ف/رو/ش ي/ك ق/لم دا/رايي ار/ز/ش نق/دي ك/ه از من/ا/فعي ك/ه در/ /س/اي/ه /ي اس/تف/اده از د/ارايي بدس/ت مي آي/د.د/ر تص/ميم/ گ/يري د/ر م/ورد ا/ينك/ه /آي/ا/ ش/رك/ت ب/ا/ي/د ه/ن/و/ز/ هم/ از /دارا/يي ه/ايي ك/ه ب/ه /ك/ار/ گر/فت/ه ا/س/ت/ /اس/ت/فاده/ كن/د

ي/ا آنها/ را ب/فروشد اين مفهوم اهميت بسياري دارد.

(ارزش خ/روجي ج/اري اطالع/ات الزم و مرب/وط را ارائ/ه مي كن/د ك/ه ب/ر آن اس/اس 2مي ت/و/ان انعط/اف پ/ذي/ري م/الي و ق/درت نق/دينگي را م/ورد ارزي/ابي ق/رار داد.از اي/نرو ش/ر/كتي ك/ه دارا/ي/ دا/راي/ي ه/ايي اس/ت ك/ه ق/درت/ نق/دينگي /خ/وبي دا/رن/د ب/راي/ ان/عط/اف پ/ذ/ير/ي و /س/ازگاري /ب/ا تغي/ير/اتي ك/ه در ش/ر/ايط اق/تص/ادي رخ /مي ده/د در م/قايس/ه ب/ا ش/ركتي/ ك/ه/ دا/راي/ دا/رايي ه/ايي اس/ت ك/ه/ داراي/ هي/چ ارزش فروش/ي نمي باش/ن/د ي/ا

ار/زش فر/وش آ/ن/ها كم ا/س/ت از ف/رصت بيش/تري مي ت/واند /استفاده كند/.

:نقاط قوت اين روش

را 3 مباش/رت خ/ود ك/ه وظيف/ه ي م/ديري ب/راي (اين روش انج/ام مي ده/د رهنم/ود ه/اي به/تري ارائ/ه مي كن/د،زي/را اين و كن/وني زم/ان در من/ابع كنن/ده ي مص/رف منعكس ع/دد

ساير گزينه هاي پيش رو براي تصميم گيري است.

(اس/تفاده از اين روش مس/ئله ي ني/از ب/ه تخص/يص هزين/ه ب/ر 4كن/د.براي مي ح/ل را دارايي ب/رآوردي مفي/د عم/ر مبن/اي مث/ال هزين/ه ي اس/تهالك ب/راي ي/ك س/ال مش/خص عبارتس/ت از تف/اوت بين ارزش خ/روجي ج/اري دارايي در آغ/از و پاي/ان

دوره

نقاط ضعف اين روش

از حاصddل سود روش اين سddودي مشddابه در كddه اسddت انحالل صddورت در تجdاري واحdد و دوره هdر آخdر فعdddاليت آغdddاز در آن مجdddدد ابتdداي دوره بعdد مبنddddاي بddddر ارزشddddddddddيابي محاسdبه تصdفيه

مي شود.

دارايي هdايي وجdود دارنdد - 2كdه در صdورت تdداوم فعdاليت ارزش داراي تجddاري واحddد صddورت در نddه و هسddتند انحالل. ماننdد لولdه هdاي زيdر

زمين شركت هاي شيميايي

دارايي 1 از بسdياري بdراي -هddاي قيمت شddركت، هddاي بdازار در هdر زمdان وجdود نdدارد انحالل زمddان در تنهddا و مي محقdق قيمتهdا اجبdاري

شود.

ارزش واحد تجاري:

تلقی ارزش مورد انتظار توزيع نقدی سود ميان سهامداران طي عمر باقي مانده واحد انتفاعي بعالوه احتساب مبالغ نهايي مورد انتظار هنگام انحالل.

ويژگي ها:

-سود این روش به ندرت همانند سود خالص حسابداري مي باشدزیرا 1طبق محاسبات باال سود مبلغی است که پس از حفظ ارزش بازار باقی می

ماند .- سود محاسبه شده به روش تلقی گردش وجه نقد به عنوان ارزش واحد 2

تجاری ،سود اقتصادي ناميده مي شود )سود خالص حسابداري بهترين تقريب از سود اقتصادي است(

خالص گردش وجوه نقد به عنوان ارزش واحد تجاري

= سود واحد

تجاری

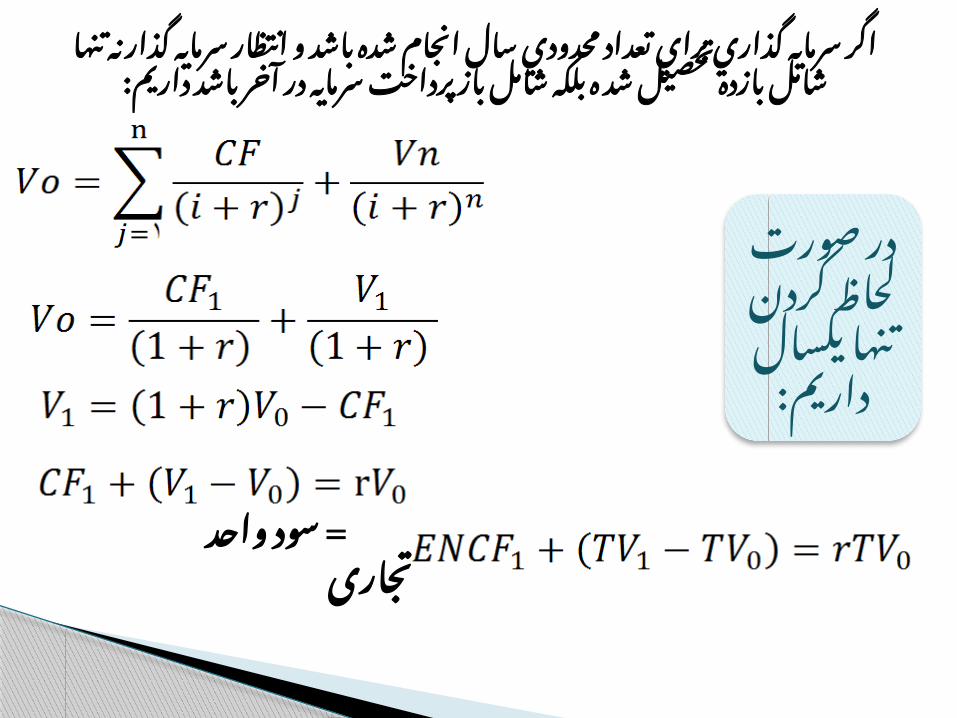

اگر سرمايه گذاري براي تعداد محدودي سال انجام شده گذار نه تنها شامل بازده تحصيل باشد و انتظار سرمايه

شد ه بلكه شامل بازپرداخت سرمايه در آخر باشد داريم:

در صورت لحاظ کردن تنها

یکسال داریم:

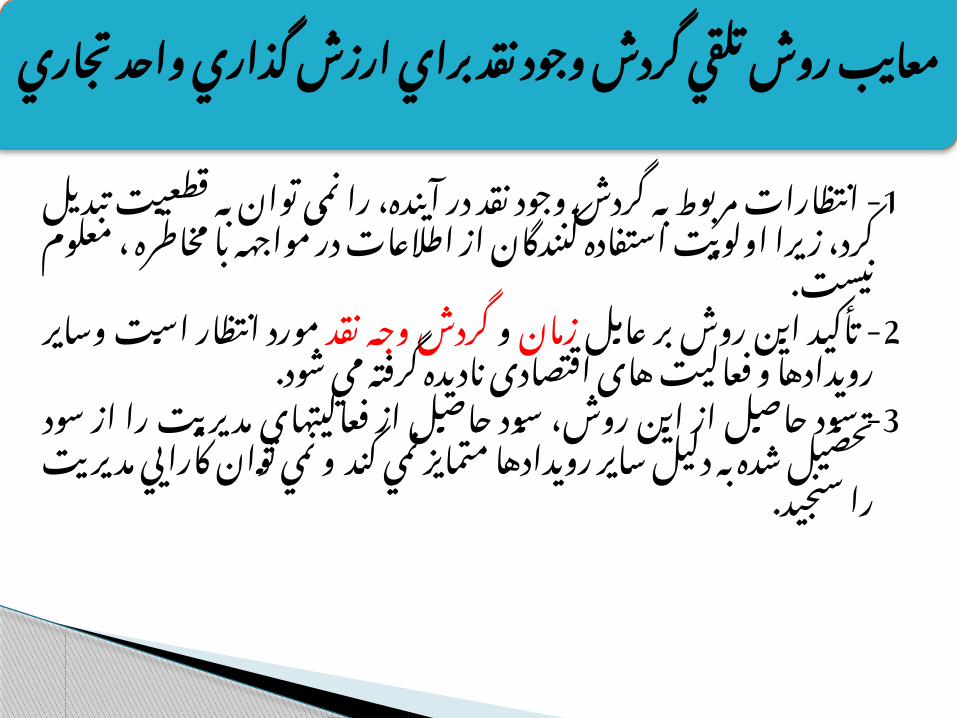

آين/ده، را نمی 1 ب/ه گ/ردش وج/ود نق/د در انتظ/ارات مرب/وط -ت/وان ب/ه قطعیت تب/دیل ک/رد، زي/را اول/ويت اس/تفاده كنن/دگان از

اطالعات در مواجهه با مخاطره ، معلوم نيست.م/ورد گ/ردش وج/ه نق/د وزم/ان- تأكي/د اين روش ب/ر عام/ل 2

انتظ/ار اس/ت وس/اير روي/دادها و فع/الیت ه/ای اقتص/ادی نادي/ده گرفته مي شود.

فعاليته/اي 3 از حاص/ل س/ود روش، اين از حاص/ل س/ود -روي/دادها دلي/ل س/اير ب/ه تحص/يل ش/ده از س/ود را م/ديريت

متمايز نمي كند و نمي توان كارايي مديريت را سنجید.

معايب روش تلقي گردش وجود نقد براي ارزش گذاري واحد تجاري

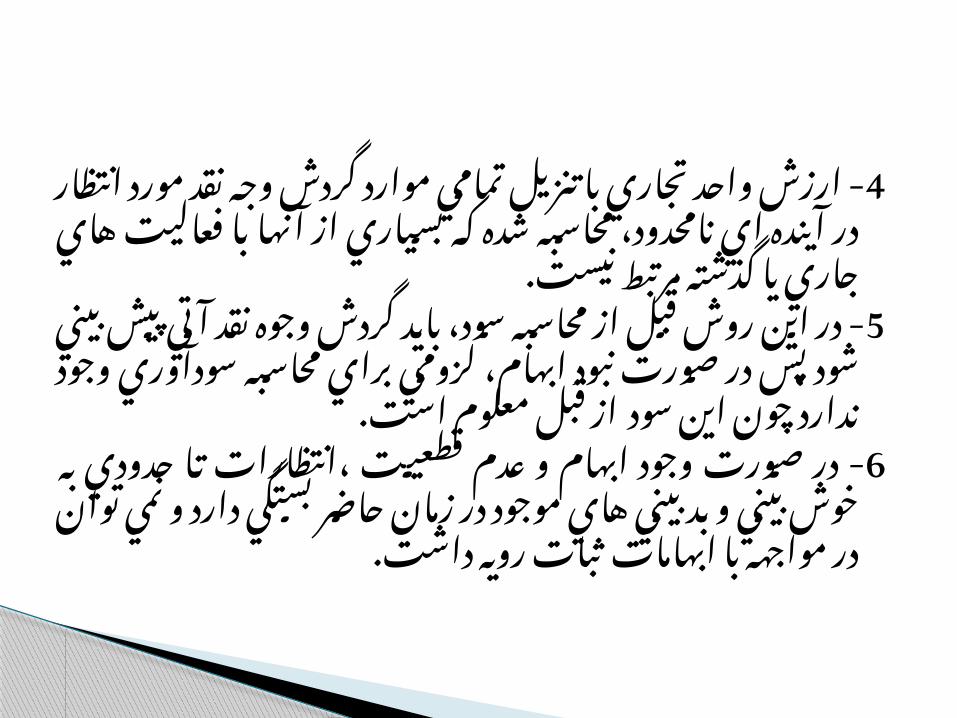

تم/امي م/وارد گ/ردش 4 تنزي/ل ب/ا تج/اري واح/د ارزش -وج/ه نق/د م/ورد انتظ/ار در آين/ده اي نامح/دود، محاس/به ی/ا ج/اري ه/اي فع/اليت ب/ا آنه/ا از بس/ياري ك/ه ش/ده

گذشته مرتبط نيست.گ/ردش 5 باي/د س/ود، محاس/به از قب/ل روش اين در -

نب/ود بي/ني ش/ود پس در ص/ورت پيش آتي نق/د وج/وه ن/دارد وج/ود محاس/به س/ودآوري ب/راي ل/زومي ابه/ام،

چون این سود از قبل معلوم است.- در ص/ورت وج/ود ابه/ام و ع/دم قطعیت ،انتظ/ارات ت/ا 6

ح/دودي ب/ه خ/وش بي/ني و ب/د بي/ني ه/اي موج/ود در زم/ان حاض/ر بس/تگي دارد و نمي ت/وان در مواجه/ه ب/ا ابهام/ات

ثبات رويه داشت.

از نقطه نظر فنی نمی توان بر مبنای ارزش فعلی ، آینده واحد تجاری فردکرد . اما هر رد را برآو

می تواند درباره سود بصورت انفرادی برآوردهایی انجام دهد. وزیع تاگر شرایط نامطمئن باشد ما برای مقادیر مورد انتظار با یک

. خواهیم بود روبرواحتمالاین احتماالت می تواند نسبت به هر شخص متغیر باشد ولی مجموع

شد.باد یک احتماالت بایارزش مورد انتظار بدست آمده بستگی به برآورد ذهنی هر فرد دارد .

نامطمئن ، نرخ بازده بدین گونه تعریف می شود : در شرایطبرای سرمایه گذاری در دارائی هایی با ریسک نرخ مورد انتظار ذهنی

برابربرای محاسبه سود با نرخ مبتنی بر قضاوت ذهنی دو شرط الزم

است : انتظارات آینده تغییر نکند. –1 وجوه نقدی که در سال نخست به دارندگان اوراق بهادار پرداخت –2

پرداختی مورد انتظار آینده تغییر نکند . می شود نسبت به وجوه نقد

ارزش فعلی سرمایه در شرایط نامطمئن

استفاده از روش ارزش فعلی برای محاسبه سود باعث می شود تا به مفاهیم سودمند

در مورد سود دست پیدا کنیم . از جمله : یدر این روش بخش اصلی سود همان بهره ای است که براساس قضاوت ذهن * نرخ بهره مورد انتظار و ، تعیین می شود . این عدد تابع عوامل از قبیل : زمان

جریان نقدی مورد انتظار می باشد . تغییرات در انتظارات نسبت به جریانهای نقدی آینده به علت تغییرات در *

عواملی» قضاوت در مورد کارائی یا عدم کارائی مدیریت « یا » شرایط اقتصادی ن چو »تغییر در سلیقه ها ( بوجود می آید . همچنین این تغییرات می تواند ل ) از قبی

نتیجه یا بدبینی عموم نیز باشد . بینی خوش تفاوت بین وجه نقد واقعی آماده برای تقسیم سود و آنچه که از قبل مورد *

ای باشد که منشاء غیرمترقبه زیان های انتظار بوده ممکن است در نتیجه سود یاعامل دیگر اشتباه در تخمین انتظارات که خارج از شرکت بوده است تآنها اتفاقا

اولیه است .

نكات خاص در روش ارزش فعلي

انتظ/ارات نس/بت ب/ه جری/ان وج/وه نق/د در آین/ده را نمی ت/وان ب/ه -1قطعیت تبدیل کرد . همراه باه های یگان ارزش

تاکی/د این روش ب/ر عام/ل زم/ان و گ/ردش موردانتظ/ار وج/وه نق/د -2فعالیته/ای اقتص/ادی را نادی/ده گرفت/ه و روی/دادها ب/وده و س/ایر

است . ه/ای س/ود بدس/ت آم/ده در این روش ، س/ود حاص/ل از فع/الیت-3

مدیریت را از سودب/ه دلی/ل روی/دادهای اتف/اقی متم/ایز نمی کن/د و نمی تحص/یل ش/ده

و اثربخشی مدیریت را ارزیابی کند . ییتواند کارا

معايب روش ارزش فعلي

ارزش شرکت با تنزیل وجوه نقد مورد انتظار در آینده ای نامحدود -5های حال و گذشته شرکت را ها و واقعیت بدست می آید و فعالیت

درنظر نمی گیرد . باید گردش مورد انتظار وجوه نقد در این روش قبل از محاسبه سود-6

پیش بینی کرد . بنابراین در صورت نبود ابهام لزومی برای آتی رامعلوم شده است . ل وری وجود ندارد زیرا سود از قبآمحاسبه سود

که باید ) به اصطالح درشکه را جلوی اسب قرار می دهند در حالیرا پشت سر اسب گذارده و به آن ببندند (. درشکه

زیرا در صورت ،ه با ابهامات نمی توان ثبات رویه داشتهدر مواج-7

های موجود وجود عدم قطعیت، انتظارات به خوش بینی ها و بدبینی.در زمان بستگی دارد

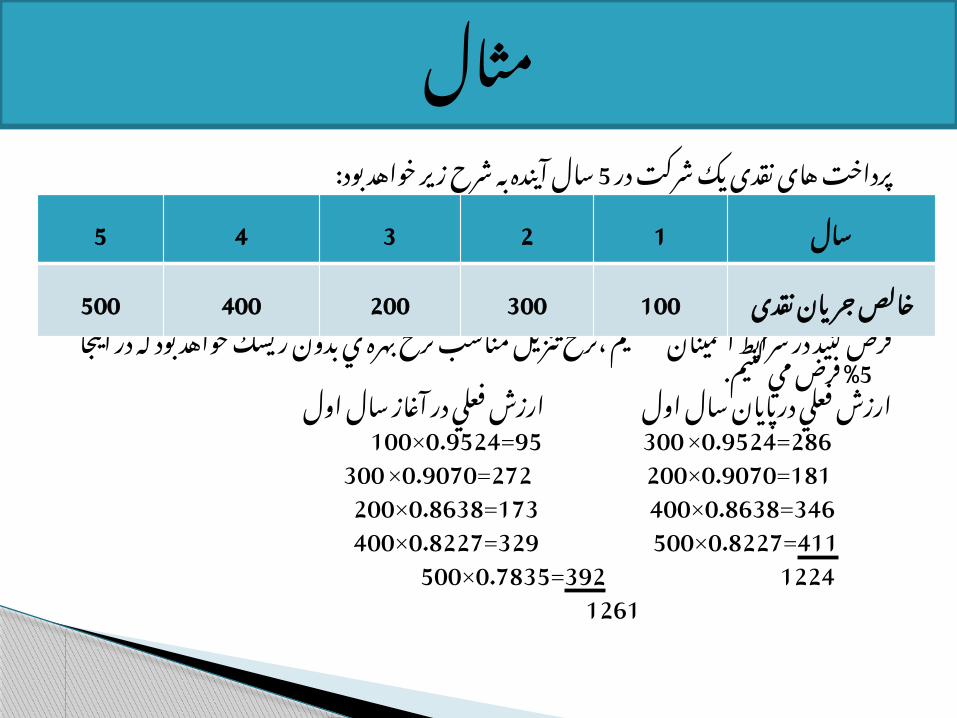

سال آينده به شرح زير خواهد بود:5پرداخت هاي نقدي يك شركت در

فرض كنيد در شرايط اطمينان هستيم ،نرخ تنزيل مناسب نرخ بهره ي بدون ريسك

% فرض مي كنيم.5خواهد بود كه در اينجا ارزش فعلي درپایان سال اول ارزش فعلي در آغاز سال اول

286=0.9524 ×300 95=0.9524×100 181=0.9070×200 272=0.9070 ×

300 346=0.8638×400 173=0.8638×200 411=0.8227×500 329=0.8227×400

1224 392=0.7835×500 1261

مثال

5 4 3 2 1 سال

500 400 200 300 100 خالص جریان نقدی

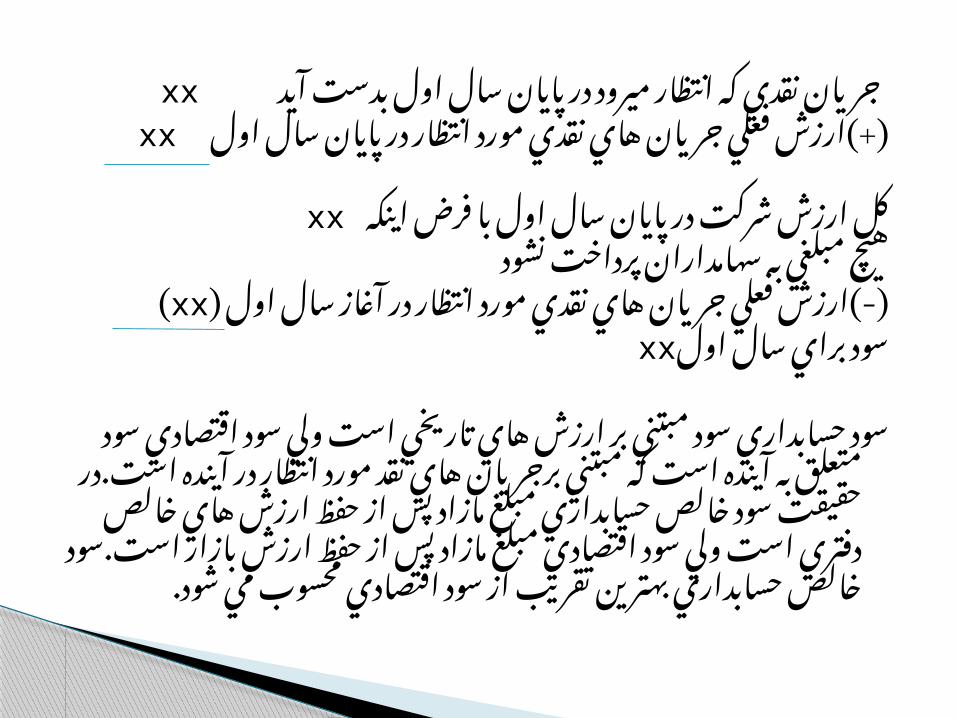

جريان نقدي كه انتظار ميرود در پايان سال اول بدست آيد

xx xx)+(ارزش فعلي جريان هاي نقدي مورد انتظار در پايان سال اول

xxكل ارزش شركت در پايان سال اول با فرض اينكه

هيچ مبلغي به سهامداران پرداخت نشود ( xx)-(ارزش فعلي جريان هاي نقدي مورد انتظار در آغاز سال اول )

xxسود براي سال اول

سود حسابداري سود مبتني بر ارزش هاي تاريخي است ولي سود اقتصادي سود متعلق به آينده است كه مبتني برجريان هاي نقد مورد انتظار در آينده است.در حقيقت سود خالص حسابداري مبلغ مازاد پس از حفظ ارزش هاي خالص دفتري است ولي سود اقتصادي مبلغ مازاد پس از حفظ ارزش بازار است.سود خالص حسابداري بهترين تقريب از سود

اقتصادي محسوب مي شود.

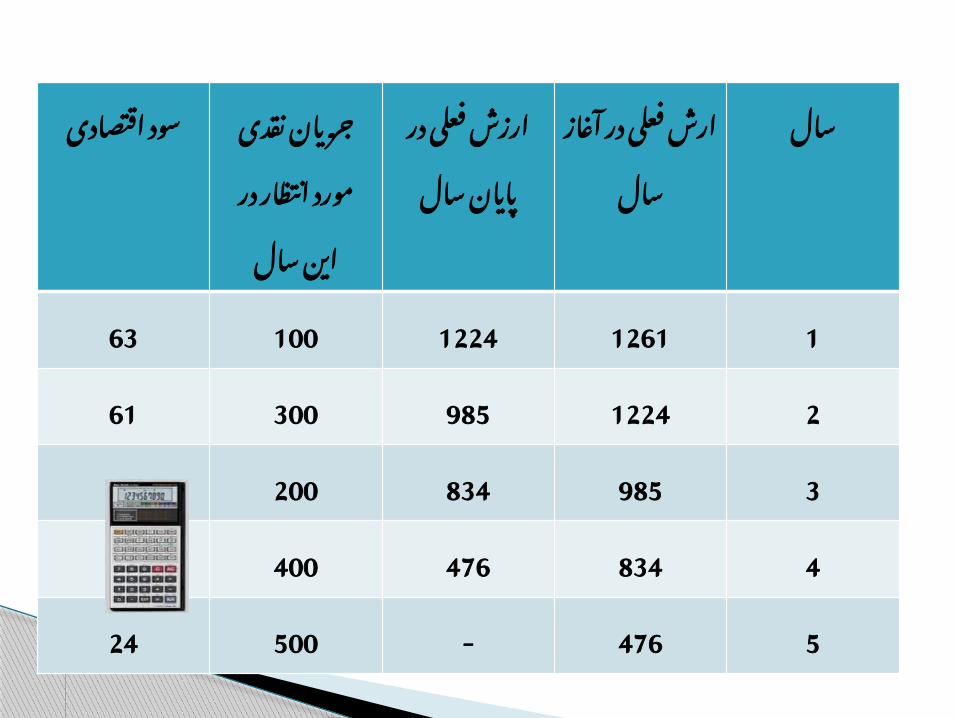

سود اقتصادی

جریان نقدی مورد انتظار در این سال

ارزش فعلی در پایان سال

ارش فعلی در آغاز

سال

سال

63 100 1224 1261 1

61 300 985 1224 2

49 200 834 985 3

42 400 476 834 4

24 500 - 476 5

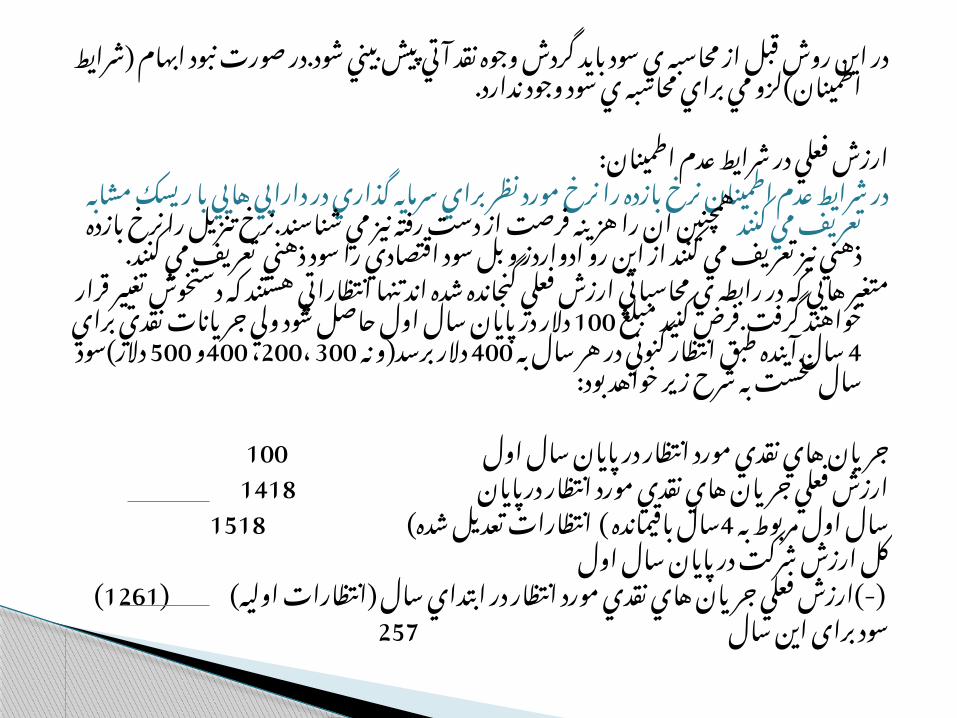

در اين روش قبل از محاسبه ي سود بايد گردش وجوه نقد آتي پيش بيني شود.در صورت نبود ابهام )شرايط اطمينان(لزو مي براي محاسبه ي سود وجود ندارد.

ارزش فعلي در شرايط عدم اطمينان:در شرايط عدم اطمينان نرخ بازده را نرخ مورد نظر براي سرمايه گذاري در

را هزينه فرصت از همچنين انمي كنند دارايي هايي با ريسك مشابه تعريفدست رفته نيز مي شناسند.نرخ تنزيل را نرخ بازده ذهني نيز تعريف مي كنند

از اين رو ادواردز و بل سود اقتصادي را سود ذهني تعريف مي كنند.متغير هايي كه در رابطه ي محاسباتي ارزش فعلي گنجانده شده اند تنها

100انتظاراتي هستند كه دستخوش تغيير قرار خواهند گرفت.فرض كنيد مبلغ سال آينده 4دالر در پايان سال اول حاصل شود ولي جر يانات نقدي براي

و 400، 200 ،300 دالر برسد)و نه 400طبق انتظار كنوني در هر سال به دالر(سود سال نخست به شرح زير خواهد بود:500

جريان هاي نقدي مورد انتظار در پايان سال اول 100

ارزش فعلي جريان هاي نقدي مورد انتظار درپايان 1418

سال باقيمانده ( انتظارات تعدیل شده( 4سال اول مربوط به 1518

كل ارزش شركت در پايان سال اول )-(ارزش فعلي جريان هاي نقدي مورد انتظار در ابتداي سال )انتظارات اولیه(

( 1261 )سود برای این سال

257

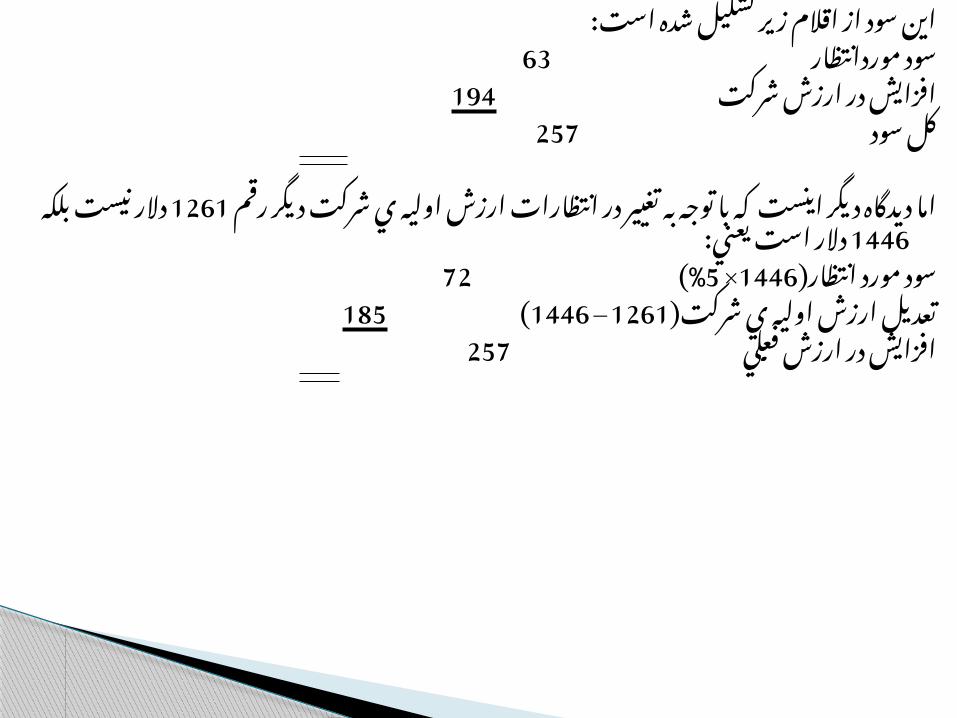

اين سود از اقالم زير تشكيل شده است:63سود موردانتظار 194افزايش در ارزش شركت

257كل سود

اما ديدگاه ديگر اينست كه با توجه به تغيير در انتظارات ارزش اوليه ي شركت ديگر دالر است يعني:1446 دالر نيست بلكه 1261رقم

72 %( 5× 1446سود مورد انتظار)185( 1446 – 1261تعديل ارزش اوليه ي شركت)

257افزايش در ارزش فعلي

ارزشيابي واحد انتفاعي در بازار:

در بازاره/اي س/رمايه ك/ارا، قيمت اوراق به/ادار ي/ك واح/د انتف/اعي براب/ر ب/ا ارزش فعلي گ/ردش وج/وه نق/د م/ورد انتظ/ار خواه/د ب/ود ب/راي ب/ه عن/وان ج/ايگزيني ب/ازار از ت/وان ب/ه عب/ارت ديگ/ر مي انتف/اعي واح/د ارزش عن/وان ب/ه آتي نق/د وج/وه گ/ردش تلقي م/ورد روش اين در ك/ه ب/ازاري ه/اي ك/رد.قيمت اس/تفاده اس/تفاده ق/رار مي گيرن/د مرب/وط ب/ه ك/ل واح/د انتف/اعي اس/ت و ارتب/اطي ب/ه يك/ا ي/ك دارايي ه/اي مج/زا ندارد.ب/ه عب/ارت ديگ/ر اين ت/داوم ف/رض ب/ا انتف/اعي واح/د ارزش/يابي مع/رف ه/ا قيمت

فعاليت است .مس/اوي روش اين در انتف/اعي واح/د ه/اي دارايي ب/ازار ارزش س/رمايه ص/احبان حق/وق اقالم و ب/دهيها تم/امي ب/ازار ارزش منعكس در ص/ورت وض/عيت م/الي مي باش/د .در م/ورد ش/ركت ه/اي س/هامي ع/ام ك/ه اوراق به/ادار آن/ان در ب/ورس مبادل/ه مي

شود اين ارزش ها به آساني در دسترس است

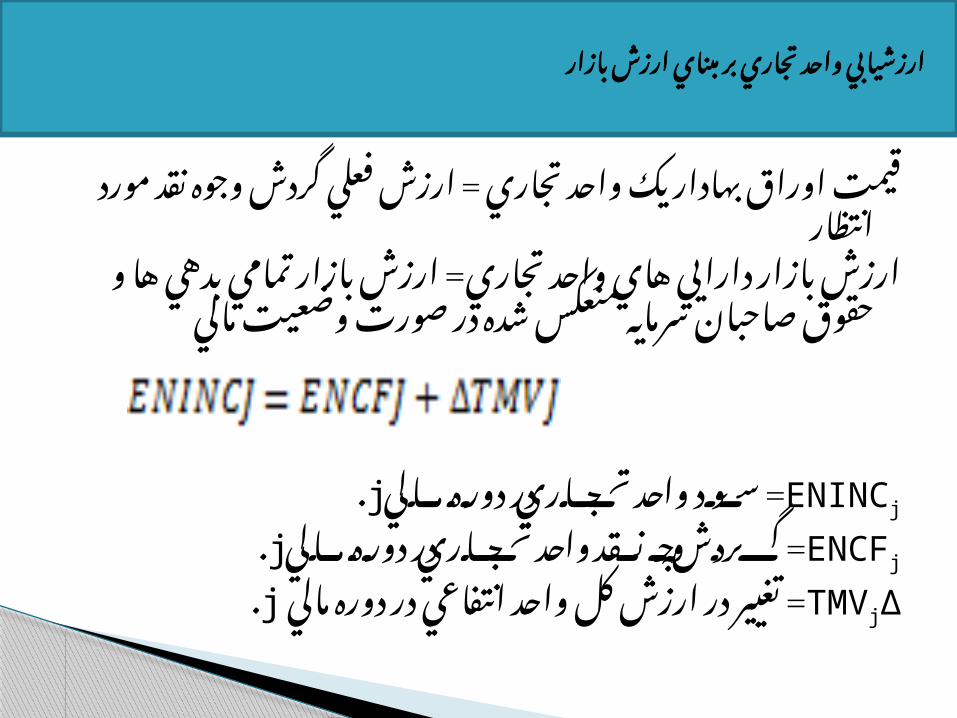

قيمت اوراق بهادار يك واحد تجاري = ارزش فعلي گردش وجوه نقد مورد انتظار

ارزش بازار دارايي هاي واحد تجاري= ارزش بازار تمامي بدهي ها و حقوق صاحبان سرمايه منعكس شده در

صورت وضعيت مالي

ENINCj سود واحد تجاري در دوره مالي =j.

ENCFj گردش وجه نقد واحد تجاري در دوره مالي =j.

∆TMVj تغيير در ارزش كل واحد انتفاعي در دوره مالي =j.

ارزشيابي واحد تجاري بر مبناي ارزش بازار

- انتظ/ارات ب/ازار ج/ايگزين انتظ/ارات اف/راد ميش/ود و نتيج/ه 1ارزش/يابي، قاب/ل رس/يدگي مج/دد اس/ت. ك/ه ب/ر ارزش/يابي گ/ردش وج/ه نق/د آتي از طري/ق ب/ازار مبت/ني مي باش/د. ن/رخ ب/ازده و تع/ديل ب/ازار ب/راي مخ/اطره ن/يز می توان/د ب/ا ن/رخ متف/اوت توس/ط حس/ابداران گرفت/ه ش/ده ك/ار ب/ه تنزي/ل

باشد.

- ارزش بدس/ت آم/ده تنه/ا معي/اري از س/رمايه اس/ت ك/ه 2قاب/ل تفس/ير و مبت/ني ب/ر ارزش ه/ای واقعي ب/ازار اس/ت

يعني منصفانه مي باشد

- ب/ه ك/ارگيري ارزش ه/اي ب/ازار، م/دل آش/كاري را ب/راي 3اعتب/ار و گ/ذاران س/رمايه و ش/ركت بين م/الي رابط/ه

دهندگان به دست مي دهد.

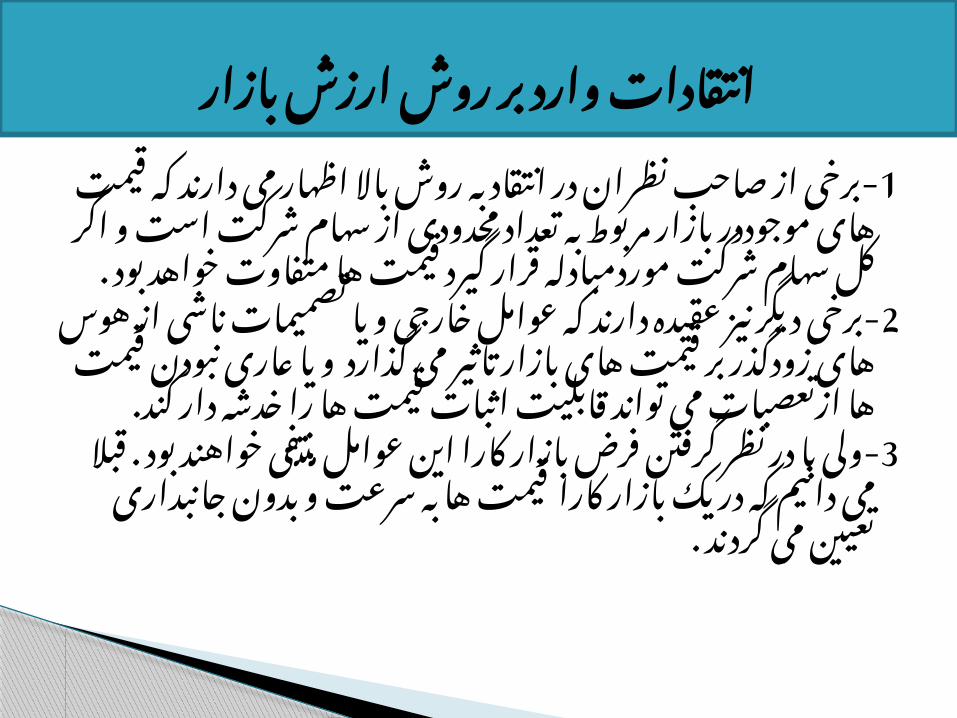

مزاياي به كارگيري روش ارزشهاي بازار اوراق بهادار

نظران در انتقاد به روش باال اظهار می برخی از صاحب-1موجوددر بازار مربوط به تعداد های دارند که قیمت

محدودی از سهام شرکت است و اگر کل سهام شرکت ها متفاوت خواهد بود . موردمبادله قرار گیرد قیمت

برخی دیگر نیز عقیده دارند که عوامل خارجی و یا -2های بازار زودگذر بر قیمت های تصمیمات ناشی از هوس

می ها ازتعصبات و یا عاری نبودن قیمت تاثیر می گذارد ها را خدشه دار کند. تواند قابلیت اثبات قیمت

فی نتولی با در نظر گرفتن فرض بازار کارا این عوامل م-3ها قیمت که در یک بازار کارا خواهند بود . قبال می دانیم

به سرعت و بدون جانبداری تعیین می گردند .

انتقادات وارد بر روش ارزش بازار

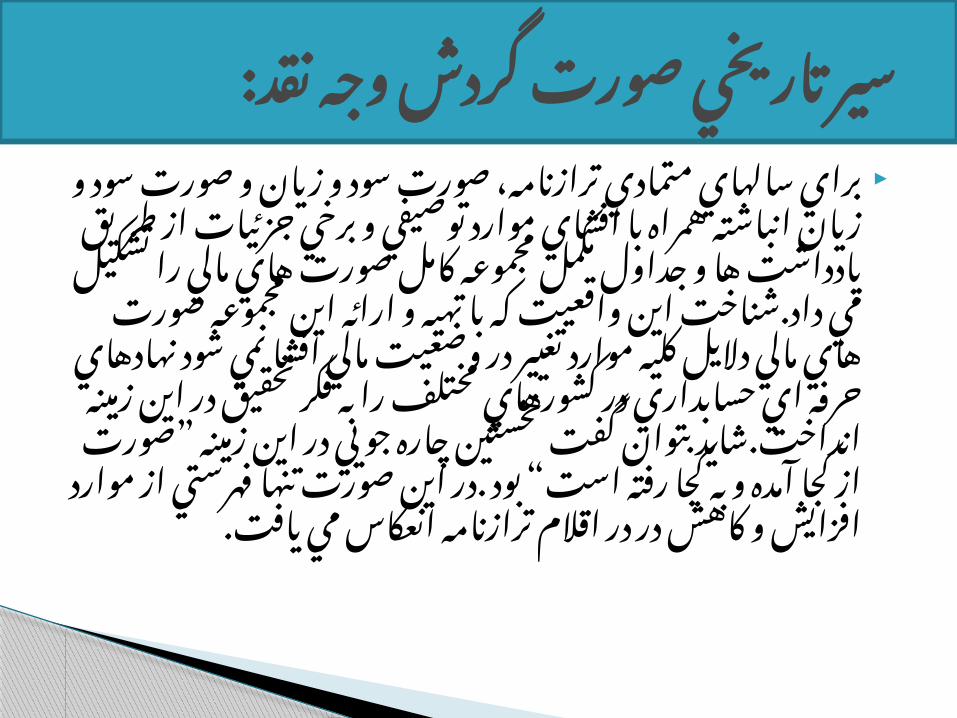

براي سالهاي متمادي ترازنامه، صورت سود و زيان وصورت سود و زيان انباشته همراه با افشاي موارد توصيفي و برخي جزئيات از طريق يادداشت ها و جداول مكمل مجموعه كامل صورت هاي مالي را

مي داد.شناخت اين واقعيت كه با تهيه و ارائه تشكيلاين مجموعه صورت هاي مالي داليل كليه موارد تغيير

در وضعيت مالي افشا نمي شود نهادهاي حرفه اي حسابداري در كشورهاي مختلف را به فكر تحقيق در

اين زمينه انداخت.شايد بتوان گفت نخستين چاره جويي در اين زمينه ”صورت از كجا آمده و به كجا رفته است“ بود .در اين صورت تنها فهرستي از موارد

افزايش و كاهش در در اقالم ترازنامه انعكاس مي يافت.

سير تاريخي صورت گردش وجه نقد:

سال نام صورت پيشنهادي

الزامات ارائه الزامات حسابرسي

1961 صورت تجزيه و تحليل گردش وجه نقد

توصيه به ارائه در گزارش هاي ساالنه

صاحبان سهام

مشمول حسابرسي به صورت اختياري

1963 صورت منابع و مصارف وجوه

توصيه به ارائه به عنوان اطالعات مكمل در گزارش هاي ساالنه

مشمول حسابرسي به صورت اختياري

1971 صورت تغييرات در وضعيت مالي

ارائه به عنوان جز ال ينفك صورت هاي مالي

الزام به حسابرسي آن

1987 صورت گردش وجه نقد ارائه به عنوان يكي از صورت هاي مالي

اساسي

الزام به حسابرسي آن

سير تاريخي صورت گردش وجه نقد:

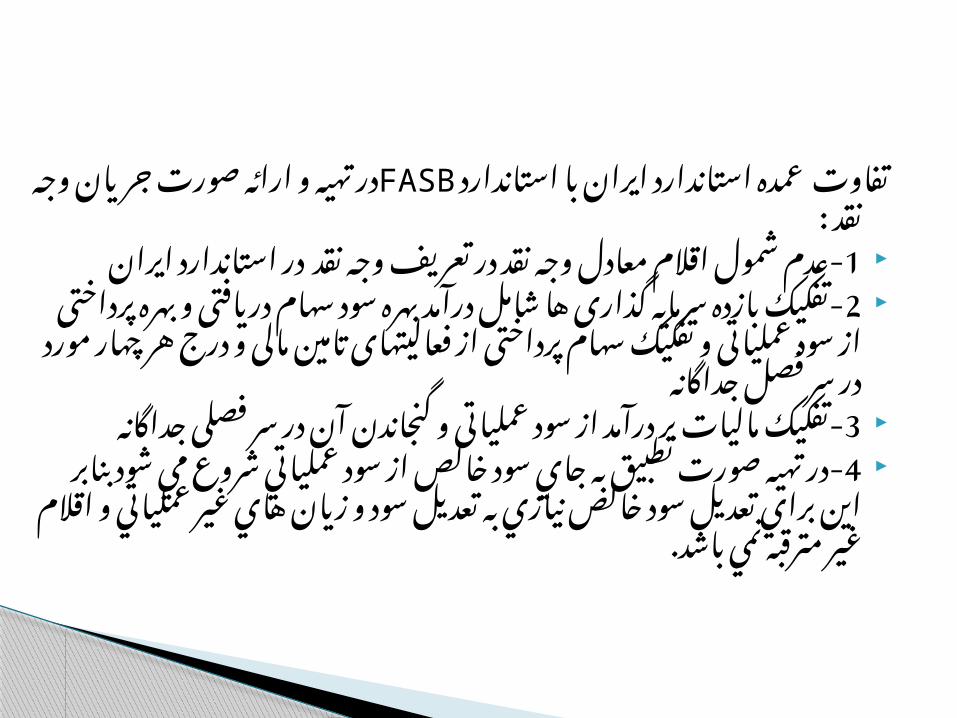

در تهیه و ارائه FASBتفاوت عمده استاندارد ایران با استاندارد صورت جریان وجه نقد :

1 عدم شمول اقالم معادل وجه نقد در تعریف وجه نقد در-استاندارد ایران

2 تفکیک بازده سرمایه گذاری ها شامل درآمد بهره سود سهام-دریافتی و بهره پرداختی از سود عملیاتی و تفکیک سهام پرداختی

از فعالیتهای تامین مالی و درج هر چهار مورد در سر فصل جداگانه 3 تفکیک مالیات بر درآمد از سود عملیاتی و گنجاندن آن در سر-

فصلی جداگانه 4 در تهيه صورت تطبيق به جاي سود خالص از سود عملياتي-

شروع مي شود بنابر اين براي تعديل سود خالص نيازي به تعديل سود و زيان هاي غير عملياتي و اقالم غير مترقبه نمي باشد.

وجوه افتراق در طبقه بندی صورت جریان وجه نقد بر:FASBاساس استاندارد ایران و

سر فصل ارائه در ایران

سر فصل ارائه در FASB

جریان نقد حاصل از

مالیات بر درآمد عملیاتی مالیات بر درآمد

بازده سرمایه گذاری

عملیاتی بهره دریافتی

بازده سرمایه گذاری

عملیاتی بهره پرداختی

بازده سرمایه گذاری

عملیاتی سود سهام دریافتی

بازده سرمایه گذاری

تامین مالی سود سهام پرداختی

سود ب/ه عن/وان مبل/غ م/ازاد پس از حف/ظ رف/اه تعری/ف می ش/ود در م/ورد می ه/ا /تلق/ی و/اح/د این ب/ه/ /منز/ل/ه /ارز/ش/ ر/ف/اه ان/تف/اع/ی ه/ای/ و/اح/د گردد.س/و/د /س/هام/داران را می ت/وان/ /ب/ه ع/ن/وان/ خ/الص/ گ/ردش/ وج/ه نق/د ب/ه/ اض/ا/فه /ت/غی/ی/ر /در ار/زش س/ها/م وا/ح/د/ /انتف/اع/ی تعر/ی/ف ک/رد .ب/ا ت/غی/یر تعری/ف ا/رز/ش می /ت/و/ان تع/ا/ریف/ متن/و/ع/ی /از س/ود/ را /ارائ/ه کرد.ه/ر ی/ک

از ا/ی/ن م/فاهیم ن/یز ب/ه /مفهو/م حف/ظ سرم/ایه/ و/ ثر/وت ار/تباط/ دارد.مفه/وم حف/ظ س/رمایه مس/تلزم ارزش/یابی ک/ل دارایی ه/ا و ب/دهی ه/ای م/ش/خص د/ر اول/ و آخ/ر ه/ر ی/ک ا/ز د/وره/ ه/ای م/الی ا/س/ت.تغییر دارایی ه/ا و ب/د/ه/ی ه/ا /طی دو/ره م/ا/لی ب/ا/ /وج/وه/ /نق/د /ایج/اد/ /ش/ده /توس/ط/ واح/د ا/نت/ف/ا/عی /ت/ر/کیب /م/ی ش/و/د ت/ا س/ود /آن/ و/اح/د/ /را طی/ آن/ دوره بدس/ت ده/د./معیا/ر د/ق/ی/ق س/ودی /ک/ه /ب/ا /اس/تفا/ده /از ا/ی/ن رویک/رد محاس/به /می

شو/د /بستگی ب/ه /طری/قه ار/زشی/ابی/ /دارای/ی ها و بدهی /ه/ا دار/د.

خالصه:

سود س/نتی حس/ابداری ب/ر معیاره/ای به/ای تم/ام ش/ده ت/اریخی دارایی ه/ا و ب/دهی ه/ا تاکی/د د/ارد.س/ود اق/تص/ادی /ن/یز ب/ر ا/رزش کلی/ واح/د انتف/اعی در ب/ازار/ اتک/ا می کند.س/ایر رو/ش ه/ا ب/را/ی ارزش/یا/بی دارایی ه/ا و ب/دهی ه/ا ش/امل /ان/دازه گ/ی/ری /ه/ای مبت/ن/ی ب/ر انتظ/ارات/ مرب/و/ط ب/ه /گ/ردش وج/ه

ن/قدآتی /یا قیم/ت باز/ار دار/ایی /ها می /باشد.رویک/رد حف/ظ س/رمایه ب/رای ان/دازه گ/یری س/ود مزای/ای متع/ددی دارد ام/ا ای/ر/اد عملی آ/ن /ا/ینس/ت /ک/ه م/رب/وط ت/ر/ین /م/عی/ار س/ر/م/ایه یع/نی /ارزش /ک/ل ت/نه/ا ب/ر/ای ش/ر/کت /ه/ای/ س/ه/امی ع/ام فع/ال/ در ب/ازا/ر انت/ف/اعی/ در و/اح/د/ اس/ت /ک/ه ا/ین این /رو/ش دیگ/ر است/./مش/کل/ د/س/تر/س در ب/و/رس ع/ات م/ب/س/وط د/رب/اره/ /ف/ع/الی/ت /ه/ای عم/لی/اتی /مش/خص و/اح/د انتف/ا/عی ا/طال/ا/ر/ائ/ه/ /ن/می/ ش/و/د ا/م/ا /ب/ه ه/ر/ /ص/و/رت د/ر م/و/ار/د/ی ک/ه ب/ت/وان /ارز/ش ه/ای ب/ا/زار س/نت/ی س/ود/ مک/م/ل/ /ب/ر/ای روش /ب/ا/ /اهمیت/ /ت/ری/ن/ ا/ین بد/س/ت /آورد را/ ح/س/اب/داری /و ن/تیج/ه/ ای /مف/ی/د از /اط/الع/ا/ت/ مرب/وط/ ب/ه /گ/ردش و/ج/وه نق/د

محسوب میشود.