جزوه حسابداري صنعتي

TRANSCRIPT

جزوه كمك آموزشي

مهارت حسابداري صنعتي مقدماتي

بسمه تعالي

روش يكطرفه -1 :روش هاي تسهيم ثانويه

روش مستقيم -2 ) رياضي(روش دو طرفه -3

) دوطرفه (هاي سربار دواير خدماتي به دواير توليدي از يكي روشهاي مستقيم يكطرفه، رياضي هيم هزينهبراي تس .، در زير به شرح هر كدام مي پردازيمشود استفاده مي

روش مستقيم - 1

دو گردد و خدماتي كـه هاي برآورد شده دواير خدماتي فقط به دو اير توليدي تسهيم مي در روش مستقيم، هزينه . شود دهند در نظر گرفته نمي اير خدماتي به يكديگر مي

و دو دايره خدماتي الف و ب مي باشد پس از تسـهيم 2و 1شركت توليدي اطلس داراي دو دايره توليدي : 1مثال : اوليه هزينه دو اير به شرح زير است

و خـدماتي ب ريـال 000/200/1خـدماتي الـف ،ريال 000/800/4ريال ، توليدي دو 000/400/3توليدي يك باشد هزينه دايره خـدماتي مي متر مربع 180و 120به ترتيب 2و 1مساحت زير بناي دو اير توليدي ريال 000/800

. توليدي تسهيم شوداير بين دو 3و 2خدمات الف به نسبتهاي هب براساس مساحت زير بنا و هزينه داير تسهيم ثانويه به روش مستقيم : مطلوبست

»تسهيم هزينه دايره الف «

4800005 يك سهم دايره توليدي21200000 2+3=5جمع نسبت ×=

7200005 دو سهم دايره توليدي31200000 =×

»ب هسهيم هزينه دايرت«

120+180=300 جمع مساحت زير بناي دو اير توليدي 320000300 سهم دايره توليدي يك

120800000 =×

480000300 توليدي دوسهم دايره 180800000 =×

روش مستقيمبه جدول تسهيم ثانويه

دواير خدماتي دواير توليدي شرح ب الف دو يك

000/800 000/200/1 000/800/4 000/400/3 هزينه ها پس از تسهيم اوليه :تسهيم هزينه دايره الف

مبنا نام دواير مبلغ

ــك ــدي يــــــ 2 توليــــــ000/480

3 توليــــــــــــــدي دو 000/720

5 000/200/1

000/480

000/720

)000/200/1(

:تسهيم هزينه دايره بنام دواير مبنا

مبلغــك ــدي يـــــ 120توليـــــ

000/320 180توليــــــــــــــدي دو

000/480 300

000/800

000/320

000/480

)000/800(

0 0 000/000/6 000/200/4 جمع )دو طرفه ( روش رياضي - 2

. شود يكديگر مي دهند در نظر گرفته مي به يرياضي ، كليه خدماتي كه دو اير خدماتدر روش .تر از روش مستقيم مي باشد و روش يكطرفه دقيق رفه طروش رياضي دقيق تر از روش يك

.شركت توليدي پاك داراي دو دايره توليدي و دو دايره خدماتي است: مثال :هزينه ها پس از تسهيم اوليه بدين شرح است

ريال 000/600/3 توليدي دو ريال 000/250/8توليدي يك ريال 000/400/4 خدماتي ب ريال 000/750/5 خدماتي الف

:نحوه ارايه خدمات دواير خدماتي به شرح زير است خدماتي ب خدماتي الف توليدي دو توليدي يك شرح

خدماتي الف خدماتي ب

40% 60%

50% 35%

- 5%

10% -

روش حل معادالت رياضيتسهيم ثانويه به :مطلوب است

:حلx =هزينه دايره خدماتي الف y = هزينه دايره خدماتي ب x = %5+000/750/5 y y = +000/400/4 10% x x = %5+000/750/5 ( 10+%000/400/4 x) x = 005/0+000/220+000/750/5 x

995/0 x= 000/970/5

x = 0/9955/970/000= 000/000/6

y = 10+%000/400/4 x y = 000/000/6+(000/400/4 × 000/000/5 )=10/0

تسهيم هزينه دايره 000/000/6 × 000/400/2 =40% 000/000/6 خدماتي × 000/000/3=50% 000/000/6 الف × 000/600=10%

تسهيم هزينه دايره 000/000/5 × 000/000/3=60% %35=000/750/1 × خدماتي 000/000/5

000/000/5 ب × 000/250=5%

١توليدی

٢توليدی بخدماتی

١توليدی

٢توليدیخدماتی

الف

جدول تسهيم ثانويه به روش رياضي

خدماتي ب خدماتي الف 2توليدي 1توليدي شرحهزينه ها پس از تسهيم اوليه : تسهيم هزينه خـدماتي الـف

% 40 1توليدي %50 2 توليدي

%10خدماتي ب 100%

:تسهيم هزينه خدماتي ب %60 1توليدي %35 2توليدي

%5خدماتي ب 100%

8250000

2400000

3000000

3600000

3000000

1750000

5750000 )6000000(

250000

4400000

600000

)5000000(

0 0 8350000 13650000 جمع

:روشهاي هزينه يابي موسسات توليدي :هزينه يابي در موسسات توليدي به دو شكل صورت مي پذيرد

هزينه يابي سفارش كار -2 هزينه يابي مرحله اي -1

:هزينه يابي مرحله ايموسساتي مورد استفاده قرار مي گيرد كه توليد آن ها به شكل انبوه، پيوسته و يكسان مي اين نوع هزينه يابي در

باشد و براي آنكه كااليي توليد شود مراحل مختلفي را بايد طي كند عموماً قيمت تمام شده يـك واحـد كـاالي توليـد .شده اين موسسات قيمت تمام شده پائيني مي باشد

تي چون صنايع نساجي، الستيك سازي، توليد كفش، توليد سـيمان و سـاير مـوارد براي مثال مي توان به موسسا .مشابه اشاره نمود

الزم به ذكر است موسساتي كه سيستم هزينه يابي مرحله اي دارند ممكن است سفارشاتي را نيز پذيرفتـه باشـند .ولي سفارش بخشي از توليد انبوه موسسه خواهد بود

:توليدي ساتجريان گردش محصول در موسدر هزينه يابي مرحله اي توليدات بايد از مراحل مختلفي عبور كنند تا به صورت يك محصول ساخته شده درآيند در مبحث جريان گردش محصول در واقع مسير حركت توليد در موسسات توليدي مطـرح مـي شـود جريـان گـردش

:محصول در موسسات توليدي به صورت زير مي باشد گردش انتخابي -3 گردش موازي -2 ليگردش متوا -1

:گردش متوالي محصول -1در گردش متوالي محصول براي ساخت، عمليات يكنواخت و مشابهي به صورت متوالي و پشت سر هم بر روي هر

.يك از اقالم توليد انجام مي پذيرد :به عنوان نمونه مراحل توليد يك كارخانه نساجي به شكل زير است

1كاالي در جريان ساخت 2كاالي در جريان ساخت مرحله 3كاالي در جريان ساخت مرحله 4كاالي در جريان ساخت مرحله

مواد مستقيم مواد دستمزد مستقيم دستمزد مستقيم قيممست

دستمزد مستقيم دستمزد مستقيم ساختار سرب ساخت ارسرب سربار ساخت سربار ساخت

:گردش موازي محصول) 2

در گردش موازي عمليات ساخت يك محصول ساخت محصول ممكن است از دو دايره به صورت موازي آغاز و در .مرحله آخر و نهايي به صورت يك كاالي ساخته شده با يكديگر ادغام و تركيب شود

:راحل توليد مبل در يك كارگاه مبل سازي به شكل زير استبه عنوان مثال م

دايره برشر جريان ساخت كاالي ددايره اتصال كاالي در جريان ساخت دايره مونتاژكاالي در جريان ساخت تكميلكاالي در جريان ساخت مرحله مواد دستمزد دستمزد دستمزد

دستمزد سربار سربار سربار سربار

كاالي در جريان ساخت مرحله برش پارچه پارچه دوخت كاالي در جريان ساخت

مواد دستمزد دستمزد سربار

سربار

:گردش انتخابي محصول) 3

كند و سيرهاي متفاوتي عبورصول، كاالي در جريان ساخت مي تواند از مراحل مختلف با مدر گردش انتخابي محبه محصول نهايي مورد انتظار تبديل شود به عنوان مثال در يك كارگاه كيك پزي خمير تهيه شده كيك مي توانـد در

١مرحله بافت تار

٢مرحلهبافت پود

٣مرحله رنگرزی

۴مرحلهبرش و بسته بندی

دايره برش چوب

دايره اتصال قطعات

دايره مونتاژ

دايره تکميل و بسته بندی

دايرهبرش

پارچه مبلی

دايره دوخت پارچه مبلی

الت ديگـر بخشـي از خميـر يك حالت مستقيماً به تنور پخت رفته و به شكل يك كيك ساده بسته بندي شود و در حكيك مي تواند به مرحله اي ديگر رفته و مواد شكالتي به آن اضافه شده و به تنور پخت وارد شود و بـه صـورت كيـك

.شكالتي بسته بندي شودو يا بخش ديگر از خمير اوليه كيك به مرحله اي وارد شود كه به آن اسانس ميوه افزوده مي شود و به شكل يـك

.پخته و بسته بندي شود كيك ميوه ايبنابراين براي ساخت كيك با توجه به بازار محصول، خمير كيك مسير انتخابي را طي مي نمايـد تـا بـه محصـول

.نهايي تبديل شود

روش حسابداري در هزينه يابي مرحله ايي تفاوت زيـادي بـا ثبتهاي حسابداري مرتبط با هزينه هاي مواد مصرفي، دستمزد و سربار در هزينه يابي مرحله ا

.مشابه هزينه يابي سفارش كار مي باشد حسابداريروش هزينه يابي سفارش كار ندارد و كليه مراحل ولي بايد توجه داشت هزينه هاي صورت پذيرفته به جاي آنكه به حساب هر سفارش منظور شود به حساب دايـره

.يا مرحله اي كه ايجاد كننده هزينه مي باشد منظور مي گردد .اول ثبت زير در حسابها صورت خواهدپذيرفت به عنوان مثال در مورد مصرف مواد در دايره كنترل مواد 1كاالي در جريان ساخت ×××حساب كاالي در جريان ساخت مرحله اول

×× ××× كنترل مواد ××

:و يا هزينه دستمزد پرداختي به پرسنل كارخانه در دواير مختلف به صورت زير تسهيم خواهد شد 1الي در جريان ساختكا 2كاالي در جريان ساخت ××× 1حساب كاالي در جريان ساخت مرحله ×× ×× ×××2حساب كاالي در جريان ساخت مرحله

3كاالي در جريان ساخت كنترل حقوق و دستمزد ×××3حساب كاالي در جريان ساخت مرحله ×× ×× ×××و دستمزد حساب كنترل حقوق

بابت تسهيم هزينه حقوق و دستمزد به حساب دواير توليدو در ارتباط با سربار واقعي تحقق يافته ابتدا حساب كنترل سربار بدهكار شده سپس با توجه به سهم هر دايره يـا

.ددمرحله در ايجاد سربار، هزينه سربار براساس مبناي مناسب به دواير مختلف تسهيم مي گر .يعني درواقع ثبتهاي زير صورت خواهد پذيرفت

××1كاالي در جريان ساخت مرحله ) 2 ××كنترل سربار) 1 ××2كاالي در جريان ساخت مرحله ××ح پرداختني/ بانك

××3خت مرحله كاالي در جريان سا )تحقق يافته(بابت سربار واقعي ××كنترل سربار )سربار جذب شده(بابت تسهيم هزينه سربار

:گزارش هزينه توليد و تعيين بهاي تمام شدهگزارشي تهيه مي شود كه اطالعـات بسـيار بـا اهميتـي را ) دايره توليد(در هزينه يابي مرحله اي براي هر مرحله

:ر مي دهد شكل و نحوه تهيه گزارش هزينه توليد به شرح زير استدراختيار مديريت قرا :بخش زير تشكيل شده است 2گزارش هزينه توليد در هزينه يابي مرحله اي از

بخش هزينه هاي منظور شده به حساب دايره) ب جدول مقداري توليد) الف تخصيص هزينه هاي دايره) ج

جدول مقداري توليد) الفي توليد در واقع نشان دهنده تعداد واحدهاي اقدام به توليد يا انتقالي از مرحله قبـل و كـاالي بخش جدول مقدار

.تكميل شده در مرحله و هم چنين كاالي در جريان ساخت در پايان مرحله و ضايعات مي باشد ←)صفحه بعدگزارش در ( :الثم

...كارخانه توليدي دايره برش

هگزارش هزينه توليد براي مردادما جدول مقداري توليد) الف

ــده ــد شـــــ ــه توليـــــ ــدام بـــــ ــي دوره اقـــــ ــه طـــــ ــدهايي كـــــ واحـــــ000/10

5000 واحدهاي انتقالي به مرحله بعد كاالي در جريان ساخت

4500 )تكميل% 50سربار تكميل و دستمزد و % 100 اداز لحاظ مو( 500 ضايعات

ــل ــع كــــــــــــــــــــــــــــــــــــــــــــ جمــــــــــــــــــــــــــــــــــــــــــــ000/10 هزينه هاي منظور شده به حساب دايره) ب تخصيص هزينه هاي دايره) ج

بخش هزينه هاي منظور شده به حساب دايره) بدر اين بخش از گزارش هزينه توليد هزينه هاي مواد مصـرفي، دسـتمزد و سـربار توليـد ايجـاد شـده در مرحلـه

.سهم هر واحد كاالي ساخته شده مشخص مي شودموردنظر به صورت كل و :مثال

...كارخانه توليدي دايره برش

81گزارش هزينه توليد براي مردادماه جدول مقداري توليد) الف

ــده ــد شـــــ ــه توليـــــ ــدام بـــــ ــي دوره اقـــــ ــه طـــــ ــدهايي كـــــ واحـــــ10000

5000 مرحله بعد واحدهاي انتقالي به كاالي در جريان ساخت

4500 ) تكميل% 5تكميل و دستمزد و سرباز% 100از لحاظ مراد (ــايعات ضـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

500

10000 هزينه هاي منظور شده به حساب دايره) ب

هزينه يك واحد هزينه كل 5/22 750/213 مواد مصرفي

18 500/130 دستمزد 22/11 345/81 سربار

595/425 72/51 تخصيص هزينه هاي دايره) ج

در تهيه گزارش هزينه توليد در هزينه يابي مرحله اي، بايد گفت مهمترين قسمت بخش هزينه هاي منظور شـده .به حساب توليد مي باشد

و اجزاء اين هزينه كل يعني مواد مصرفي، دستمزد و ) مرحله(خش هزينه كل ايجاد شده در دايره چرا كه در اين بسربار و قيمت تمام شده يك واحد كاالي ساخته شده و هزينه مواد مصـرفي، دسـتمزد و سـربار يـك واحـد كـاال بـه

.تفكيك مشخص مي گرددسربار يك واحد كاال بـا اهميـت و قابـل توجـه مـي بنابراين روش محاسبه و تعيين هزينه هاي مواد و دستمزد و

براي محاسبه هزينه هاي يك واحد كاال بايد هزينه ايجاد شده موردنظر را به معادل آحاد تكميل شـده از لحـاظ . باشد .ني از فرمولهاي زير استفاده نمودآن هزينه تقسيم نمود يع

هزينه موادمصرفي دايره هزينه مواد يك واحد كاال =

آحاد تكميل شده از لحاظ مواد لمعاد

كل هزينه دستمزد دايره ك واحد كاالدستمزد يهزينه =

معادل آحاد تكميل شده از لحاظ مواد

ه سرباردايركل هزينه يك واحد كاال سربار هزينه=

سربارمعادل آحاد تكميل شده از لحاظ

منظور از معادل آحاد تكميل شده چيست؟تكميل شده اند به اضافه آن بخـش ) دايره(مرحله معادل آحاد تكميل شده يعني تعداد كاالهايي كه كامالً در يك

صرف شده است، با فرض اينكه آن بخـش از كـاالي در از تعداد كاالي در جريان ساخت كه هزينه مورد نظر براي آنها .جريان ساخت از لحاظ هزينه موردنظر تكميل مي باشد

به عبارت ديگر معادل آحاد تكميل شده بيان مي كند هزينه هاي صرف شده براي كاالي در جريان ساخت معادل كل كاالي تكميل شـده را نشـان دهـد و هدبا تعداد كاالي تكميل شده جمع ش چه تعداد كاالي تكميل شده است كه

.معادل آحاد تكميل شده را با توجه به اطالعات بخش جدول مقداري گزارش هزينه توليد محاسبه مي نمايند :اطالعات زير از جدول مقداري گزارش هزينه توليد مرحله اول شركت مهر استخراج شده است: مثال

20000تعداد كااليي كه اقدام به توليد آنها شده 14000تعداد كاالي تكميل شده و انتقالي به مرحله بعد

6000كاالي در جريان ساخت )تكميل% 50تكميل شده و از لحاظ دستمزد و سربار % 100از لحاظ مواد (

معادل آحاد تكميل شده از لحاظ هزينه هاي مواد، دستمزد و سربار به صورت زيـر محاسـبه خواهـد شـد معـادل :لحاظ موادآحاد تكميل شده از

واحد 14000تعداد كاالهاي تكميل شده -1واحـد كـاال 6000تكميل مي باشـد يعنـي اگـر % 100واحد كه از لحاظ مواد 6000كاالي در جريان ساخت -2

تكميل شده نمي باشد به علت سربار و انجام كار توسط كارگر و نوع كاري است كـه بايـد بـر روي آن صـورت پـذيرد :مواد مصرفي كامالً تكميل مي باشد يعني بنابراين از لحاظ

14000+ 6000= 20000معادل آحاد تكميل شده از نظر مواد :معادل آحاد تكميل شده از لحاظ دستمزد و سربار

14000تعداد كاالي تكميل شده -1تكميل است يعني در واقع مثـل ايـن % 50واحد كه از لحاظ دستمزد و سربار 6000كاالي در جريان ساخت -2

.كاالي تكميل شده دستمزد و سربار پرداخت كرده باشيم) 6000×%50= 3000(واحد 3000است كه معادل :بنابراين معادل آحاد تكميل شده از لحاظ دستمزد و سربار برابر است با

14000)+ 6000×%50= (17000واحد :ت زاگرس استخراج شده استاطالعات زير از جدول مقداري توليد مرحله دوم گزارش هزينه توليد شرك: مثال

2500 تعداد كاالي ارسال شده از مرحله قبل 2000 تعداد كاالي تكميل شده و ارسال شده به مرحله بعد

500 تكميل % 100از لحاظ مواد(كاالي در جريان ساخت 4و از لحاظ دستمزد

)تكميل% 20تكميل و از لحاظ سربار 3 2500

:تكميل شده از لحاظ هزينه هاي مواد مصرفي دستمزد و سربار مطلوبست معادل آحاد

معادل آحاد تكميل شده از لحاظ سربار تعداد كاالي تكميل شده

2000 كاالي در جريان ساخت از لحاظ سربار

)500×%20(تكميل % 20100

ــربار ــاظ س ــده از لح ــل ش ــاد تكمي ــادل آح مع2100

ريال باشـد 173250ريال و هزينه سربار 308750ريال و هزينه دستمزد 520000حال اگر هزينه مواد مصرفي .بنابراين هزينه مواد، دستمزد و سربار يك واحد كاال به صورت زير محاسبه خواهد شد

1302375هزينه دستمزد يك واحد 2082500هزينه مواد يك واحد =308750

520000=

82/52100هزينه سربار يك واحد 173250= 500) مرحلـه اول (يمت تمام شده يك واحد كاالي انتقالي از مرحله قبل حال اگر فرض شود در شركت زاگرس ق

:ريال باشد گزارش هزينه توليد مرحله دوم شركت زاگرس به شكل زير تنظيم مي شود شركت توليدي زاگرس

مرحله دوم 1381گزارش هزينه توليد مرداد ماه

جدول مقداري توليد) الفــه ــده از مرحلــــــــ ــال شــــــــ ــدهاي ارســــــــ ــداد واحــــــــ اولتعــــــــ

2500 2000 تعداد واحدهاي تكميل شده و انتقالي به مرحله بعد

%100از لحاظ مواد(تعداد كاالي در جريال ساخت 4تكميل و از لحاظ دستمزد

500 ) تكميل% 20ز لحاظ سربارو ا32500

:هزينه هاي منظور شده به حساب توليد) بهزينه كل هزينه يك

واحد

معادل آحاد تکميل شده از حلاظ مواد

ده تعداد کاالی تکميل ش٢٠٠٠

کاالی در جريان ساخت از حلاظ مواد تکميل% ١٠٠۵٠٠

ا ش ل تک ا آ ل ا

معادل آحاد تکميـل شـده از حلاظ دستمزد

ــده ــل ش ــاالی تکمي ــداد ک تع٢٠٠٠

کاالی در جريان ساخت از حلاظ

4دستمزد 3

)۵٠٠×۴/٣(تکميـل

٣٧۵ آ

500 000/250/1 )واحد2500(هزينه هاي انتقالي از مرحله قبل 000/520هزينه مواد مصرفي

208 750/308هزينه دستمزد

130 250/173 سربار ساخت

5/82 000/002/1

5/420 000/252/2

5/920 :تخصيص هزينه هاي دايره) ج

) 2000×5/920(كـــــاالي تكميـــــل شـــــده و انتقـــــالي بـــــه مرحلـــــه بعـــــد 000/841/1

:كاالي در جريان ساخت 354000 500×%100×)208+500(از لحاظ مواد

1304(از لحاظ دستمزد3500 ××( 48750

8250 ) 500×%20×5/82( راز لحاظ سربا

411000 ــع جمـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

2252000 :بخش تخصيص هزينه هاي دايره) ح

جـدول مقـداري توليـد و (در اين بخش از گزارش هزينه توليد با توجه به اطالعات بخش الف و ب گزارش يعنـي هزينه هاي ايجاد شده به كاالي تكميل شده و انتقالي به مرحله بعد و بـه كـاالي در جريـان ) جدول هزينه هاي دايره

.تخصيص داده مي شوند) مرحله(ساخت باقي مانده در دايره در واقع بهاي تمام شده كاالي انتقالي به مرحله بعد و كاالي در جريان ساخت در پايان مرحلـه معـين مـي يعني

.شوند كه در مثال قبل نشان داده شد :نكات قابل توجه در انجام محاسبات تخصيص هزينه هاي دايره در گزارش هزينه توليد

شده كـاالي تكميـل شـده و انتقـالي بـه مرحلـه بعـد اول آنكه در تخصيص هزينه هاي دايره ابتدا قيمت تمام - 500×5/920= 1841000 .محاسبه مي شود

حاسبه خواهـد مدوم آنكه پس از تعيين بهاي تمام شده كاالي تكميل بهاي تمام شده كاالي در جريان ساخت -يك واحد كاالي انتقالي ه بهاي تمام شدهاالي در جريان ساخت اين مرحله هزيننكه در تمامي كشد نكته قابل توجه اي

مرحله قبل وجود دارد به همين دليل در قسمت كاالي در جريان ساخت از لحاظ مواد به قيمت تمام شده يـك واحـد

بطـور كلـي بهـاي ) 208+500(كاالي در جريان ساخت قيمت تمام شده انتقالي از مرحله قبل اضافه شده است يعني :ودوره در اين مرحله متشكل از موارد زير خواهد بتمام شده كاالي در جريان ساخت پايان د

واحد كاالي نقل شده از مرحله قبل كه در جريان ساخت باقي مانده است و قيمت تمام شده هر واحد آن 500)1 500×500= 250000ريال . ريال است 500

تكميـل اسـت و %100لحـاظ مـواد واحد كاالي در جريان ساخت كه از لحاظ ساخت در اين مرحلـه از 500) 2 . ريال است 208هزينه مواد مصرفي هر واحد در اين مرحله

104000 =208×500 را مانند مثال ارائه شده بصـورت زيـر نشـان 2و1البته بهتر است براي آنكه شكل گزارش مناسب تر باشد قسمت

:داد354000)=500+208(×500

4لحاظ دستمزد واحد كاالي در جريان ساخت كه از 500) 3تكميل شده است و هزينه هر واحد تكميل شـده از 3

487501304 .ريال است 130لحاظ دستمزد3500 =××

تكميل شده است و هزينه هر واحد تكميل شده از % 20واحد كاالي در جريان ساخت كه از لحاظ سربار 500) 4 500×%20×5/82=8250 .ريال است 5/82لحاظ سربار

پس از تخصيص هزينه هاي مرحله بايد جمع هزينه هاي تخصيص داده شده بـا جمـع كـل مسوم آنكه بايد بداني 2252000يعني در مثال ارائـه شـده مبلـغ . گزارش هزينه توليد برابر باشد) ب(هزينه هاي قابل تخصيص در قسمت

. با كل هزينه هاي قابل تخصيص برابر شده است» ج« ريال در پايان بخش

؟ضايعات چيستدر طي مراحل توليد به طور معمول مواردي مانند تبخير شدن، شكستن و صدمه ديدن، آب رفتگي و ساير مـوارد

ن گردد كه بـه آ مي مشابه ممكن است روي دهد كه باعث ضايع شدن و از بين رفتن بخشي از كاالي در جريان توليد ضـــايعات ) 2 ضايعات عادي) 1. ضايعات توليد گويند ضايعات به طور كلي به دو دسته تقسيم مي شوند

غيرعادي

ضايعات عاديضايعاتي كه با توجه به ماهيت عمليات توليدي ايجاد مي شود و جلوگيري از وقوع آن غيرممكن است بـه عنـوان

بصورت يك هزينه جداگانه نشان داده نمي شود و ثبت جداگانه مي شود اينگونه ضايعات ضايعات عادي توليد شناخته .اي بابت آن صورت نمي پذيرد بلكه اين ضايعات بر روي واحدهاي سالم توليد شده سرشكن و تسهيم مي شود

البته بحث روش تسهيم ضايعات عادي به كاالهاي سالم گسترده مي باشد چراكـه بايـد زمـان ايجـاد ضـايعات را يعني تعيين نمود ضايعات در ابتداي عمليات يا طي عمليات رخ داده است كه در اينجـا فقـط بـه نحـوه شناسايي كرد

.نمايش آن در جدول مقداري گزارش هزينه توليد اكتفا خواهد شد

:ضايعات غيرعادي

، بـه ضايعاتي كه به داليلي چون فقدان مهارت كافي كارگران و يا به صورت غيرعادي در توليـد ايجـاد مـي شـود اين ضايعات را در حسابي با عنوان ضايعات غيرعادي شناسايي و ثبت نموده . عنوان ضايعات غيرعادي شناخته مي شود

.و زيان نقل مي دهندو در نهايت به سود :نشان دادن ضايعات در گزارش هزينه توليد به شكل زير است ي نحوه

شركت توليدي نمونه دايره مونتاژ 80آذرماه گزارش هزينه توليد

جدول مقداري توليد) الف كــــــــــــــــاالي انتقــــــــــــــــالي از مرحلــــــــــــــــه قبــــــــــــــــل

000/20 16000 كاالي انتقالي به مرحله بعد

2000 از (كاالي در جريان ساخت )تكميل% 30و سربار دستمزد لحاظ

2000 ضايعات در پايان عمليات

000/20 :هزينه هاي منظور شده به حساب دايره) ب :تخصيص هزينه هاي دايره) ج

:مثال :اطالعات زير مربوط به دايره ي برش در شركت توليدي شفق مي باشد

واحد كه از 200ريان ساخت پايان دوره واحدهاي در ج. واحد2000تعداد كااليي كه اقدام به توليد آن شده است 000/152هزينـه دسـتمزد -000/400هزينـه مـواد . تكميل شده است% 50و از نظر دستمزد سربار % 100نظر مواد

محاسبه معادل آحاد تكميل شده از نظر مواد، دستمزد و سربار : الف. ريال مطلوب است 000/114ريال و هزينه سربار .تهيه گزارش هزينه توليد براي دايره توليدي برش: ب

:حل 2000-200=1800 واحدهاي تكميل شده و انتقالي

1800)+200×%50= (1900 معادل آحاد تكميل شده از نظر دستمزد و سربار 1800)+200×%100= (2000 معادل آحاد تكميل شده از نظر مواد

400000÷2000= 200هزينه مواد يك واحد 152000÷1900=80هزينه دستمزد يك واحد 114000÷1900=60هزينه سربار يك واحد

شركت توليدي شفق دايره برش

گزارش هزينه توليد جدول مقداري توليد) الف

واحــــــــــدهايي بــــــــــه اقــــــــــدام بــــــــــه توليــــــــــد شــــــــــده2000

1800 كاالي انتقالي به مرحله بعد 200 از (كاالي در جريان ساخت

و از نظر دستمزد% 100موادلحاظ )تكميل شده% 50و سربار

2000

هزينه هاي منظور شده به حساب دايره) ب هزينه يك واحد هزينه كل

200 400000 مواد 80 152000 دستمزد

60 114000 سربار 666000 340

تخصيص هزينه هاي دايره) جــد ــه بعـــــ ــه مرحلـــــ ــالي بـــــ ــده و انتقـــــ ــل شـــــ ــاالي تكميـــــ كـــــ

000/612 )340×1800(

) مــــــــــواد(كــــــــــاالي در جريــــــــــان ســــــــــاخت پايــــــــــان دوره 000/40

)200×100%×200( )دستمزد(كاالي در جريان ساخت پايان دوره

8000

)80×50%×200( ــاالي در ــان دوره كـــــــ ــاخت پايـــــــ ــان ســـــــ ــربار(جريـــــــ ) ســـــــ

6000 )60×50%×200 (

000/666 روش هزينه يابي سفارش كار

سيستم هزينه يابي سفارشات يكي از سيستم هاي حسابداري بهاي تمام شده در نظام دائمـي اسـت كـه در ايـن و پيمانها به طور جداگانه نگهداري مي شود و بيشتر در موارد شركتهاي پيمانكاري، كارخانجات اتروش هزينه سفارش

.رد استفاده قرار مي گيردكشتي سازي، هواپيماسازي و مقاطعه كاري ساختمان و نظاير آن مودر سيستم هزينه يابي سفارشات اطالعات مربوط به مواد مستقيم، دستمزد مسـتقيم و سـربار كارخانـه براسـاس

گوناگون جمع آوري مي شود و هزينه هاي انجام شده براي تكميل هر سفارش در كـارت بهـاي تمـام شـده اتسفارشرت مذكور براي گردآوري و ثبت هزينه هاي مواد، دسـتمزد و سـربار كا. ثبت مي گردد) كارت هزينه سفارش(سفارش

كارخانه مربوط به هر سفارش مورد استفاده قرار مي گيرد و هزينه هاي فروش و اداري بر مبناي درصدي از بهاي تمام .شده توليد محاسبه و در كارت هزينه سفارش ثبت مي گردد

براي هر يك از سفارشات يـك كـارت ان در جريان ساخت باشد اگر در يك شركت سفارشات متعدد به طور همزممـواد، دسـتمزد و (هزينه سفارش تهيه و شماره معيني براي هر سفارش اختصاص داده مي شود و كليه مبـالغ هزينـه

مرتبط با سفارش مذكور در كارت بهاي تمام شده آن سفارش ثبت مي گردد و در نهايت برگ هزينـه سـفارش ) سربار .ن معين حسابها تلقي شده و يا حساب كاالي در جريان ساخت كنترل مي گرددبه عنوا

ثبتهاي الزم در سيستم سفارش كار

:مواد خريداري شده وارد انبار مي شود و ثبت زير به عمل مي آيد :ثبت خريد مواد ××كنترل مواد ××بانك / ح پرداختني

خريد مواد اوليه

يدصدور مواد از انبار به خط تولخروج كاال از انبار به توليد به بدهكار حساب كاالي در جريان ساخت و بستانكار حساب كنترل مـواد منظـور مـي شود و درصورتيكه صدور مواد براي چند سفارش انجام شود معين آن در زير حساب كاالي در جريان سـاخت منظـور

.مي شود ××كاالي در جريان ساخت

××100سفارش ××105 سفارش

××كنترل مواد

105و 100صدور مواد به توليد جهت سفارشهاي شماره :بهاي مواد تمام شده مواد غيرمستقيم صادره از انبار به حساب كنترل سربار كارخانه منظور مي شود

××كنترل سربار ساخت

××كنترل مواد ×ارش شمارهبابت صدور مواد غيرمستقيم جهت سف

:ثبت دستمزد مستقيم

دستمزد هر سفارش از طريق دو سند اوليه قابل محاسبه و استخراج مي باشد كارت اوقات كار)2 )حضور و غياب(كارت ساعت كار )1

ورود و خـروج كاركنـان و سـاعت ) با استفاده از ماشين ساعت زن(در كارت حضور و غياب در موسسات گوناگون به منظور محاسبه هزينه دستمزد مربوط به هـر سـفارش . ر يك روز و نهايتاً طي ماه محاسبه مي شودانجام كار آنها د

يـا بـرگ سـاعات (هريك از كاركنان اوقات صرف شده بر روي هر سفارش را به صورت روزانه دركارت اوقات كار جهت . ثبت مي نمايند)كار سفارشات

هر سفارش باتوجه به نرخ دسـتمزد سـاعتي دسـتمزد پرداختـي پس از محاسبه ساعات كار انجام شده براي روي :براي هر سفارش قابل محاسبه مي باشد ثبت الزم براي منظور نمودن هزينه دستمزد سفارشات به شرح زير است

××كاالي در جريان ساخت) 2 ××كنترل دستمزد)1 ××كنترل دستمزد ××)صندوق(دستمزد پرداختني

بابت تخصيص هزينه دستمزد مستقيم به سفارشات ) پرداخت دستمزد(بابت ثبت دستمزد كاركنان ××كنترل سربار كارخانه)3

××كنترل دستمزد

.بابت تخصيص هزينه دستمزد غيرمستقيم به سفارشات

انهسربار كارخهزينه مواد و دستمزد مسـتقيم .مي باشد» سربار كارخانه«سومين قلم تشكيل دهنده بهاي تمام شده هر سفارش

هر سفارش معموالً از طريق روشهاي معين قابل محاسبه و ثبت در حسابهاي موسسه مـي باشـد لكـن تعيـين سـربار شد از آنجايي كه هرچنـد ارقـام مربـوط بـه مـواد مي با كارخانه به عنوان عامل ديگر بهاي تمام شده داراي پيچيدگي

دستمزد غيرمستقيم قبالً شناسايي و در حساب كنترل سربار كارخانه ثبت شده اند ولي برخـي ديگـر از اقـالم سـربار نظير هزينه حقوق نگهبان و سرپرست كارخانه، هزينه استهالك ساختمان كارخانه هزينه استهالك تأسيسات و ماشين

.ه، هزينه سوخت و غيره نيز مي بايست بين سفارشات مختلف تقسيم شودآالت كارخانسـاعات كـار . كارخانه براساس نرخ تعيين شده و مباني مختلفي از قبيل مواد مسـتقيم، دسـتمزد مسـتقيم سربار

ه سـربار جـذب شـد . هر سفارش مي باشدمستقيم اوقات كار ماشين و يا ساير مباني ديگر قابل محاسبه و تخصيص به :كارخانه پس از محاسبه در كارت بهاي تمام شده سفارش ثبت مي گردد و به شرح زير در حسابها منعكس مي شود

××كاالي در جريان ساخت ××كنترل سربار كارخانه

...×بابت تخصيص سربار كارخانه به سفارش شماره

:حساب سربار واقعي كارخانهاز پيش تعيين شده محاسبه و جـذب سفارشـات مـي گـردد و ار جذب شده براساس نرخهايباتوجه به اينكه سرب

سربار واقعي كارخانه براساس مدارك موجود در طول يك دوره با ارقام واقعي به بدهكار حساب كنترل سربار كارخانـه :به شرح زير منظور مي شود ××كنترل سربار كارخانه

××استهالك ماشين آالتهزينه ××نه استهالك ساختمانهزي ×× )بستانكار(بانك / صندوق/ ح پرداختني/ استهالك انباشته

لذا حساب كنترل سربار كارخانه جذب شده در طول دوره مالي با سربار واقعي كارخانه داراي اخـتالف مـي باشـد باعث ايجاد اضافه يـا كسـر جـذب كه. كه اين اختالف ناشي از اقالم برآوردي و پيش بيني هزينه هاي سربار مي باشد

.سربار مي شود كه در فصل مربوط به كنترل سربار توضيح داده شد

)كارت هزينه سفارش(برگ هزينه سفارش اطالعات مربوط به مواد مستقيم و دستمزد مستقيم از برگ درخواست مواد و كارتهاي اوقـات كـار سفارشـات در

ي در كارت هزينه سفارش ثبت و هم چنين سربار كارخانه براساس نرخهاي از طي دوره توليد به صورت روزانه يا هفتگ :پيش تعيين شده محاسبه و در كارت سفارش ثبت مي گردد با تكميل سفارش ثبت زير در دفاتر انجام مي شود

××كاالي ساخته شده ××كاالي در جريان ساخت

×بابت تكميل سفارش شماره

مثالنده گاوصندوقهاي فوالدي طبق درخواست شركت متين عمليات زيـر را جهـت تكميـل سـفارش شركت توليد كن

:خود انجام داده است مطلوب است 17شماره ثبت رويدادهاي مزبور در دفتر روزنامه -1 تهيه كارت هزينه سفارش -2

:)نمي باشد 17كليه مواد خريداري شده مربوط به سفارش شماره(خريد مواد ريال 000/000/6ريال جمعاً 200000ورق به ازاي هر ورق 30ورق فوالدي خريد : 12/7/1378 ريال140000عاً ريال جم7000قوطي به ازاء هر قوطي 20رنگ روغني خريد 12/7/1378 ريال250000ريال جمعاً 5000عدد به ازاء هر عدد 50ه دستگيرخريد 12/7/1378 000/390/6 مع كل ج

:17ز انبار براي توليد سفارش شماره صدور مواد ا ورق فوالدي11 مواد مستقيم ) 15/7/1378 قوطي 6مواد غيرمستقيم رنگ روغني عدد 4دستگيره ريال300000دستمزد غيرمستقيم ريال900000دستمزد مستقيم ) 20/7/1378

. م مصرف شده مي باشدمواد مستقي% 35بر اساس 17هزينه سربار منظور شده به سفارش شماره :هزينه سربار واقعي بدين شرح است

كـه شـامل هزينـه ريال 000/400عالوه بر هزينه هاي مواد و دستمزد غيرمستقيم ساير هزينه هاي سربار بالغ بر ريـال مـي 100000و هزينه هاي متفرقـه ريال 000/100استهالك ماشين آالتريال، 000/200استهالك ساختمان

.باشد فروش% 10هاي اداري و فروش هزينه

.ريال4500000قيمت فروش سفارش 6390000كنترل مواد )12/7/78

6390000صندوق/ حسابهاي پرداختني بابت خريد مواد اوليه

2200000كاالي در جريان ساخت ) 15/7/78 200000×11=2200000 2200000ادكنترل مو

17صدور مواد مستقيم از انبار جهت سفارش شماره )+ 5000×4= (62000 62000كنترل سربار كارخانه 15/7/78

)6×7000( 62000كنترل مواد

17هبابت صدور مواد غيرمستقيم جهت سفارش شمار

1200000دسـتمزد كنترل )الف 900000كاالي در جريان ساخت 20/7/1378 ــي 900000 كنترل دستمزد ــتمزد پرداختن دس

1200000 دستمزدمسـتقيم ثبـت 17قيم مربـوط بـه سـفارش شـماره بابت هزينـه دسـتمزد مسـت

غيرمستقيم قابل پرداختو

300000كنترل سربار كارخانه ) 20/7 300000 كنترل دستمزد

17بابت هزينه دستمزد غيرمستقيم مربوط به سفارش شماره

2200000×%35=770000 770000اخت كاالي در جريان س 770000كنترل سربار

17بابت جذب سربار به سفارش شماره 400000 كنترل سربار 200000 هزينه استهالك ساختمان 100000آالت هزينه استهالك ماشين

100000هزينه متفرقه 100000 بانك/ صندوق

200000 استهالك انباشته ساختمان 100000 استهالك ماشين آالت

بابت ثبت هزينه هاي واقعي سربارت انتقال مانده حساب كاالي در جريان ساخت به كاالي ساخته شـده صـادر مـي با تكميل سفارش ثبت زير جه .گردد

3870000كاالي ساخته شده ) 30/7/78 3870000كاالي در جريان ساخت

17بابت تكميل سفارش شماره :كت صادر مي شوددر دفاتر شر زيرثبتهاي با تحويل كاالي ساخته شده به مشتري طبق فاكتور فروش

4500000دريافتني .ح )2/8/78 4500000 فروش

17بابت فروش سفارش شماره 3870000بهاي تمام شده كاالي فروش رفته

3870000 كاالي ساخته شده )2/8/78 به مشتري و ثبت قيمت تمام شده 17بابت تحويل سفارش

مانده حساب كنترل سربار كارخانه كه بيانگر اضافه يا كسر جذب سربار مي باشد در پايان دوره مـالي بـه حسـاب مثـال فـوق مانـده حسـاب قيمت تمام شده كاالي فروش رفته و يا به حساب خالصه سود و زيان قابل انتقال است در

.ار مي باشد كه بيانگر اضافه جذب سربار مي باشدبستانك 000/8كنترل سربار كارخانه به ميزان 8000كنترل سربار

8000بهاي تمام شده كاالي فروش رفته )2/8/78 بابت بستن حساب كنترل سربار

17كارت هزينه سفارش شماره

ليدي صندوقهاي فوالديشركت تو 15/7/78: تاريخ شروعشركت متين : نام سفارش دهنده

30/7/78: تاريخ اتمامگاوصندوق فوالدي : نوع محصول 17: شماره سفارشاليه 2فوالدي : مشخصات

10/7/78: تاريخ سفارش 2/8/78: تحويل عدد تاريخ 2: تعدادمواد خالصه سود و زيان سربارجذب شده دستمزدمستقيم مستقيم

2200000

فروش 770000 9000004500000

2200000 مواد 900000 دستمزد

770000 سربار كارخانه بهاي

3870000 هزينه اداري و فروش

450000 ( بهاي تمام شده

4320000( سود سفارش

180000

2200000 900000 770000

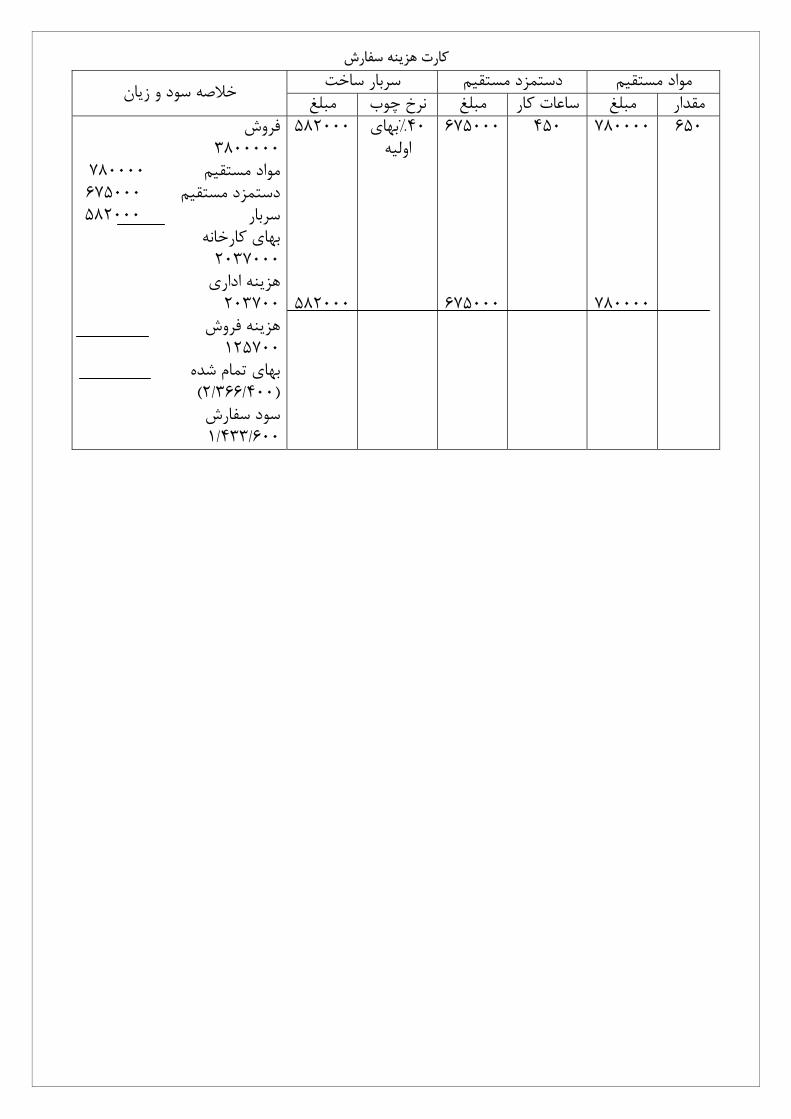

اسـت اطالعـات دريافت و تكميـل نمـوده 83ماه در مهر 612كارخانه توليدي سپهر يك سفارش به شماره : مثال :سفارش مذكور عبارتست ازريـال و 000/675ساعت بـه مبلـغ 450ريال، دستمزد مستقيم 000/780كيلو جمعاً 650مواد اوليه مصرف شده

هزينـه % 10هـاي توزيـع و فـروش بهاي كارخانه، هزينه % 10بهاي اوليه، هزينه هاي اداري % 40سربار ساخت معادل .ريال 3800000تبديل، فروش

612نظيم يك برگ هزينه سفارش و تعيين سود و زيان سفارش شماره ت: طلوبستم

كارت هزينه سفارش مبلغ نرخ چوب مبلغ ساعات كار مبلغ مقدار خالصه سود و زيان سربار ساخت دستمزد مستقيم مواد مستقيم

650 780000

780000

450 675000

675000

بهاي 40% اوليه

582000

582000

فروش 3800000

780000مواد مستقيم 675000دستمزد مستقيم 582000سربار

بهاي كارخانه 2037000

هزينه اداري 203700

هزينه فروش 125700

بهاي تمام شده)400/366/2(

سود سفارش 600/433/1